互聯網關注度對股票量價的影響

——基于設立雄安新區的實證研究

2017-11-16 02:48:12原東良

金融與經濟 2017年10期

■原東良

互聯網關注度對股票量價的影響

——基于設立雄安新區的實證研究

■原東良

基于互聯網大數據,探究中共中央、國務院決定設立雄安新區對股票市場的影響。利用百度、微博、微信和微輿情提供的互聯網數據,構建投資者關注度指標,實證檢驗互聯網關注度對雄安新區概念股板塊及其個股市場表現的影響。研究結果表明,雄安新區的設立對雄安新區概念股市場表現有正向促進作用,關注度越高,股票收益率越高,成交量越大。本文為評估國家政策提供了一個新的視角,為互聯網大數據、輿情信息在金融領域的應用提供了文獻支持,具有一定的理論與實踐意義。

大數據;雄安新區概念股;股票價格;股票成交量;FF三因子

一、引言

2017年4月1日,中共中央、國務院印發通知,決定在河北省雄縣、容城、安新三縣及周邊部分區域設立河北雄安新區。雄安新區的設立,對于推進津京冀協同全面發展,分解北京非首都功能具有重大意義。消息一經發布,瞬間成為社會熱點話題,新華網、人民網、新浪網等主流媒體和微博、微信等社交媒體對雄安新區的報道力度、討論熱度驟增,其中,以東方財富為主的財經網站和各大證券公司均發文探討雄安新區的落地對股票市場和相關上市公司的影響。

4月3日,我國股市因清明節閉市,中國香港和美國股市正常開市,在香港上市的雄安新區概念股金隅股份(02009.HK),截至當天收盤大漲34.67%,盤中最高漲幅達到將近50%;而在美國上市的中國汽車物流(NSSDAQ:CALI)連續三個交易日大漲,暴漲167.55%。反觀A股市場的反應,節后第一個交易日,雄安新區概念股、津京冀一體化概念股、河北板塊、北京板塊和天津板塊均大幅高開,35只雄安新區概念股當天全部漲停,其中有33只為“一字漲停”,與雄安新區相關的股票成為各類投資者關注的焦點。基于前述背景及相關理論基礎,本文嘗試從投資者關注這一視角,探討雄安新區的設立對股票市場的影響。

在已有研究中,諸多學者均證實基于互聯網數據的投資者關注對股票市場存在影響,結合我國實際情況,本文亦采用互聯網數據來衡量投資者關注。不同于以往研究,本文同時選取網民使用率最高的互聯網應用(微信、新浪微博、百度)作為數據來源,挖掘相關互聯網數據構建投資者關注度指標,并通過該指標來研究我國股票市場對于中共中央設立雄安新區這一外生事件沖擊的反應。

二、理論分析與文獻綜述

(一)理論分析

Kahneman(1973)從認知心理學的視角,在其專著《Attention and Effort》提出了資源限制理論,并衍生出行為金融學研究領域的一個重要分支,即投資者有限關注。該理論認為投資者的時間和精力是有限的,面對海量的市場消息,只會對引起其關注的消息加以分析和判斷,并將有限注意力分配到其認為有價值的信息上,以此不斷調整自己的投資決策,獲得超額收益。無獨有偶,Merton于1987年通過構建信息不完全條件下的市場均衡模型,提出投資者認知假說,他認為,投資者對不同證券所擁有的信息不同,其在構建投資組合進行投資決策時,更傾向于將自己關注的股票作為標的物。自投資者認知假說提出以來,學者關于投資者認可度對股票收益影響的實證研究不斷,且多數均證實前者是影響后者的重要因素之一。

基于投資者有限關注和投資者認知假說,本文從投資者互聯網關注度視角出發,分析了中共中央、國務院決定設立河北雄安新區這一國家政策對股票市場的影響過程:(1)2017年4月1日,新華社授權發布,中共中央、國務院決定設立河北雄安新區。消息一經發布,中央電視臺、各大地方衛視、新華網、人民網等主流媒體均進行了大量的報道,并且有大量的政府官員、學者等從不同的角度對此政策進行解讀,“雄安新區”瞬間成為街頭巷尾熱議的話題,雄安新區的設立作為千年大計、國家政策,會對相關行業、企業產生影響,從而引發投資者對該事件的關注;(2)新聞媒體鋪天蓋地的報道,引發社會各階層對雄安新區的關注,互聯網作為現在獲取各類消息最為便捷的方式與渠道,越來越多的人通過搜索引擎、社交媒體和即時通信軟件捕獲自己需要的信息,海量的互聯網數據中同時包含有大量的股票投資者對“雄安新區”、相關上市公司的關注;(3)投資者基于媒體報道和互聯網信息的整合分析,調整自己的投資決策,從而影響相關標的股的市場表現,具體表現在股票價格和成交量兩方面,雄安新區概念股的市場表現又通過媒體報道、微博、微信等渠道影響投資者關注,并成為新的信息搜索源,投資者在對相關互聯網信息的甄別判斷中完成自己的交易行為,但獲取消息的痕跡卻保留了下來,是學術研究良好的數據來源。

(二)文獻綜述

隨著互聯網及數據挖掘技術的發展,大數據的采集、存儲、抽取和清洗技術已逐步應用于金融領域(趙偉,2017),越來越多的學者使用互聯網數據來衡量投資者關注,相比傳統的指標,通過互聯網數據構建的關注度指標數據量大、時效性強、準確性高。目前,學術界使用最為廣泛的互聯網數據來源包括百度搜索、Google搜索、Facebook、Twitter和微博等。

Da,Engelberg和Gao(2011)以2004年到2008年的Russell 3000指數成分股為研究樣本,運用Google趨勢構造搜索量指數(SVI),實證表明SVI有助于解釋價格反轉效應、IPO收益超額收益和IPO股價長期表現不佳等金融市場現象;Nadia(2014)研究了Google搜索量指數與股票、債券、商品期貨等資本市場之間的關系,發現,投資者關注可以在短期內影響市場,市場收益的變化同樣可以影響投資者關注度,這種影響是長期的;Ding和Hou(2015)在Da et al(2011)年研究的基礎上,以S&P500成分股為樣本,將研究周期延長一年,構建SVI,在控制了上市公司自身特征、年度效應和行業效應之后,發現搜索量指數與股票的流動性顯著正相關;俞慶進和張兵(2012)以百度指數作為投資者關注度指標,實證表明百度指數與創業板公司的市場表現顯著相關,投資者關注對股價的正向影響會在短期內發生反轉,非交易日關注度可以預測下一交易日的價格跳躍;趙龍凱,陸子昱和王致遠(2013)以上市公司簡稱為關鍵詞,通過百度指數獲得個股的網絡搜索量作為關注度指標,發現關注度與同期股票收益顯著正相關,進一步分組檢驗,低關注度投資組合的平均收益率顯著低于高關注度組合;王勇和楊慶運(2014)在不同行業各選取一只股票,記錄每個交易日關注股票的實際人數,以此來衡量投資者關注,研究發現,投資者關注對當日收益的正向影響會在下一交易日發生反轉,但對當日和下一交易日的成交量均有顯著的正向影響;程琬蕓和林杰(2013)運用語義分析技術,通過挖掘5個財經認證媒體為期一年的微博信息及相關評論內容,構建社交媒體的投資者漲跌情緒,發現其與市場收益和成交量正相關,但對收益的影響僅在短期內顯著;朱南麗,鄒平,張永平,等(2015)用抓取的博客和微博發布量(NBM)作為關注度的代理指標,發現NBM與傳統的關注度指標高度相關,高關注度對中小投資者的投資行為影響更為顯著;張信東和原東良(2017)利用微博數據中心提供的微指數,挖掘每個交易日用戶對關鍵詞“牛市”和“熊市”的關注度,并由此構建中小投資者情緒指標,研究表明,中短期微博情緒均與股票市場表現顯著正相關,對市場收益有顯著的預測能力。

已有研究均證實互聯網大數據對股票市場存在影響,但未有學者嘗試從投資者互聯網關注度這一視角研究國家政策的出臺對股票市場的影響,這也為本文留下了可進一步研究的空間。本文將從即時通信、微博、搜索引擎和微輿情四大互聯網絡應用出發,分別構造投資者關注度指標,探討雄安新區的設立對相關上市公司股票市場表現的影響。

三、研究設計

(一)樣本選擇和數據來源

1.股票數據

本文的研究時間從農歷春節后的第一個交易日到端午節前最后一個交易日,具體時間為2017年2月3日到2017年5月26日,共計78個交易日。研究樣本的選取參考東方財富網“雄安新區概念股”和Wind金融數據庫“雄安新區指數”成分股,取兩者重合部分,最終確定包括金隅股份(601992.SH)在內的35只股票作為本文研究的標的股,采用成交量加權的方法計算雄安新區概念股平均價格(AP,Average Price),具體公式為:

其中,Pi為每日正常交易股票的日均成交價格,Vi為成交量,由此,得到雄安新區概念股平均價格走勢。

2.互聯網數據

本文所使用的互聯網數據來自百度指數(http://index.baidu.com/)、微信指數、微指數(http://data.weibo.com/index)和微輿情(http://wyq.sina.com/),時間范圍同樣為2017年2月3日到2017年5月26日,僅保留股市交易日數據。其中百度指數、微指數和微輿情在搜索框內輸入關鍵詞查詢即可獲得相應的關注度數據,微信指數的使用方法為在搜索框內輸入“關鍵詞+微信指數”。百度、微信和新浪微博作為搜索引擎、即時通信和微博互聯網應用中用戶基數最大和使用率最高的軟件,通過其獲取的數據更具代表性,在最大程度上保證了本文研究結論的準確性。微輿情熱度指數則是清華大學與新浪微博合作,在新聞媒體、微信、微博、網站等互聯網平臺采集海量信息,提取與指定關鍵詞相關的信息,并經標準化計算所得。

(二)關鍵詞指數的構成

關鍵詞指數的構建參照楊欣和呂本富(2014)的做法,分別構造投資者互聯網宏觀關注、微觀關注和雄安新區事件關注度指標。

1.市場關注度指數

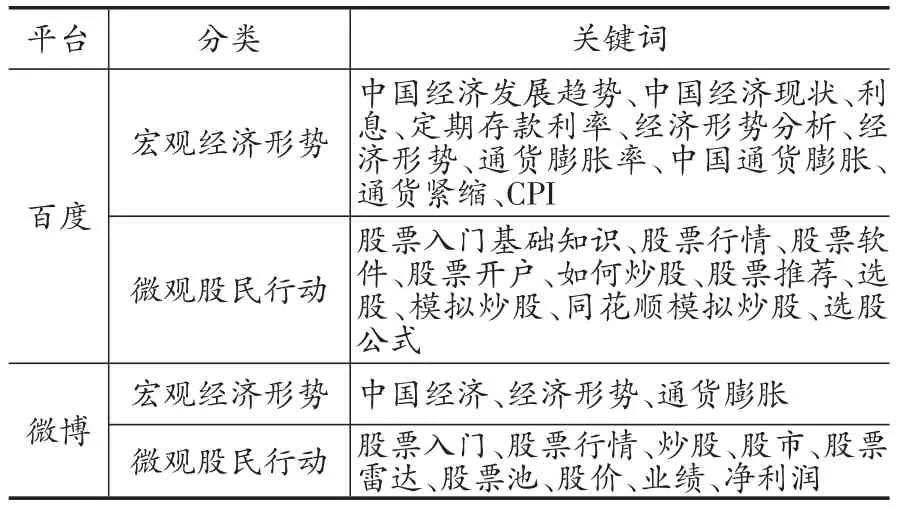

基于已有學者的研究及數據的可獲得性,本文分別從百度和微博兩個角度出發,構造不同互聯網平臺下投資者市場關注度指標。根據百度搜索的關鍵詞推薦功能和微指數的云詞推薦功能,本文共確定了10個(3個)百度(微博)宏觀經濟形勢關注度關鍵詞,10個(9個)百度(微博)微觀股民行動關鍵詞,具體見表1。

表1 市場關注相關關鍵詞

將各個關鍵詞所構成的時間序列分別與雄安新區概念股平均價格進行相關性檢驗,選取各個條件下相關系數絕對值最高的關鍵詞作為衡量市場關注度的指標,最終選定“中國經濟發展趨勢”、“如何炒股”、“通貨膨脹”和“炒股”四個關鍵詞作為百度搜索/新浪微博度量投資者對股票市場的宏觀/微觀關注度指標。

2.事件關注度指數

雄安新區涉及河北省雄縣、容城和安新三個地方,本文以這三個地名作為關鍵詞,分別在百度指數、微信指數、微指數和微輿情四個平臺獲取關注度數據,并分別取算術平均值,共計得到四個事件關注度指標。由圖1可知,雄安新區微博關注度與平均股價走勢高度相關,兩者在4月5日均有一個明顯上升的趨勢,說明互聯網關注度反映了事件的發生,并推動股票價格上漲。基于此,我們認為互聯網關注度與股票價格正相關,關注度越高(低),股票價格越高(低)。

圖1 雄安新區微博關注度與股價對比

(三)模型設計

以雄安新區概念股的平均價格和成交量為被解釋變量,以市場關注度和事件關注度為解釋變量,借鑒楊欣和呂本富(2014)的做法,構建模型,具體如下:

模型1:MarIndt=ci,0+βi,1Xi,1+βi,2Xi,2+εi,t(2)

模型2:MarIndt=ci,0+βiDummy+βi,1Xi,1+βi,2Xi,2+εi,t(3)

模型3:MarIndt=ci,0+βi,0Xn+βi,1Xi,1+βi,2Xi,2+εi,t(4)

模 型4:MarIndt=ci,0+βi′(Dummy*Xn)+βi,1Xi,1+βi,2Xi,2+εi,t(5)

其中,MarInd代表股價和成交量,Xi1和Xi2(i=1、2,1代表百度,2代表微博)分別代表投資者宏觀經濟形勢關注度和微觀股民行動關注度,Dummy為是否設立雄安新區的啞變量(2月3日到3月31日取0,在4月5日到6月26日取1),Xn(n=1、2、3、4,分別代表百度、微博、微信、微輿情)代表事件關注度。為了避免數據量綱的影響,成交量和關注度均進行了取對數處理。

為了進一步說明互聯網關注對股票價格的影響,本文選擇事件公告后的37個交易日,在控制FF三因子的基礎上,對雄安新區概念股個股互聯網關注度與其收益率、成交量進行研究,模型如下:

模型5:MarIndt=ci,0+β1ATi,t+β2MREt+β3BMi,t+β4SIZEi,t+εi,t(6)

其中,MarIndi,t為股票i在t期的收益率和成交量。由于百度指數、微博指數對股票搜索的限制,微信指數剛推出不久,關鍵詞收錄不完整,本部分研究所使用的35只股票關注度數據來自微輿情,且為分時數據,因此,本文將關注度(AT)指標分為交易日關注、交易時段關注和非交易時段關注三種情況,并將收益率(Ret)分為日收益率和夜間收益,日收益率的計算方式為當天收盤價取對數減去前一交易日收盤價取對數,夜間收益率為當天開盤價取對數與前一交易日收盤價取對數作差。MRE為同期滬深300指數收益率,BM為個股市凈率取倒數,SIZE為個股流通市值取對數。

四、實證檢驗

(一)平穩性檢驗

為了避免偽回歸,在進行回歸分析之前,先對時間序列數據和面板數據進行平穩性檢驗,結果顯示,所有數據均是平穩的,可以進行回歸檢驗。

(二)互聯網關注度對雄安新區概念股板塊的影響

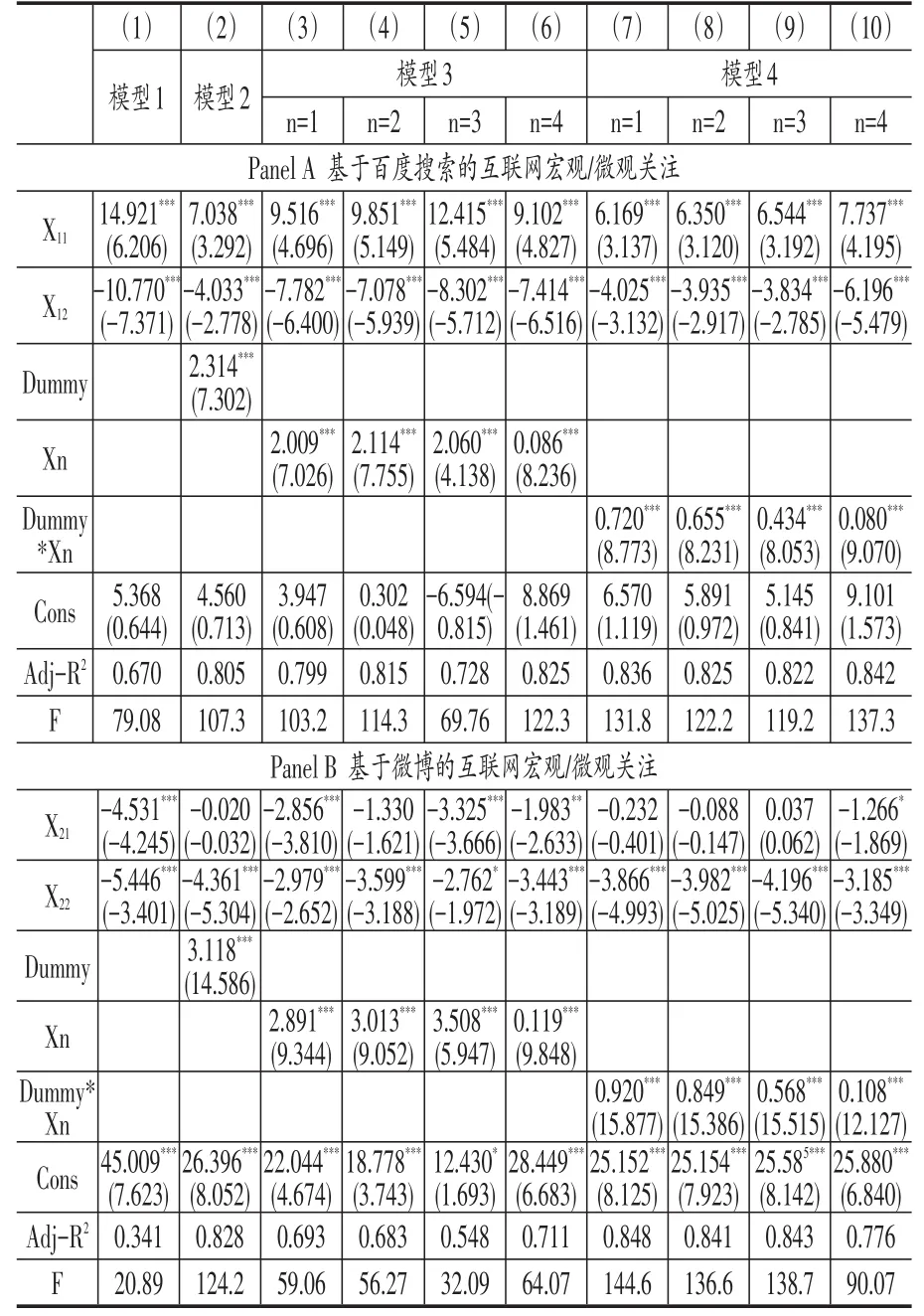

以雄安新區概念股板塊股價為被解釋變量按照模型1至模型4依次回歸,具體結果見表2。其中,Panel A中的市場關注度X11和X12分別為“中國經濟發展趨勢”和“如何炒股”在百度搜索的搜索量,Panel B中的市場關注度通過“通貨膨脹”和“炒股”在微博的日熱議度度量。從表中可以看出,所有模型回歸結果的F值(介于20~150之間)均在1%的水平上顯著,表明模型在整體上是顯著的,在Panel A和Panel B的模型1中,X11、X12、X21和X22的系數均表現顯著,調整后的R2分別為0.670和0.341,表明本文所構建的百度(微博)宏觀經濟形勢關注度和微觀股民行動關注度指標對股價有較好的解釋能力。在引入是否設立雄安新區的啞變量之后,模型(模型2)的擬合度和F值均有明顯提高,Dummy系數均顯著為正,表明雄安新區的設立對雄安新區概念股的股價有一個正向沖擊,政策的落地刺激了相關上市公司股價上漲。

表2 互聯網關注度與雄安新區概念股板塊股價回歸結果

為了檢驗基于不同互聯網平臺的投資者關注度對雄安新區概念股的股價是否存在影響,本文在模型1的基礎上,分別加入了百度關注、微博關注、微信關注和微輿情四個事件關注度指標(模型3),八次回歸的擬合度均超過0.5,最高的為0.825,最低的也達到了0.548,且所有的事件關注度指標系數全部為正值,t值介于4.138~9.848之間。為了分析投資者互聯網關注度對中共中央、國務院決定設立雄安新區之后對股價的影響,本文在模型1的基礎上引入了是否設立雄安新區和關注度的交乘項(Dummy*Xn),即模型4,回歸結果顯示交乘項的系數均在1%的水平上顯著為正,表明投資者互聯網關注度加深了中共中央設置雄安新區對股價的正向影響。

綜上所述,雄安新區的設立和基于百度、微博、微信、微輿情的投資者互聯網關注度均對雄安新區概念股股價有顯著的正向影響,后者進一步加強了前者對股價的影響。

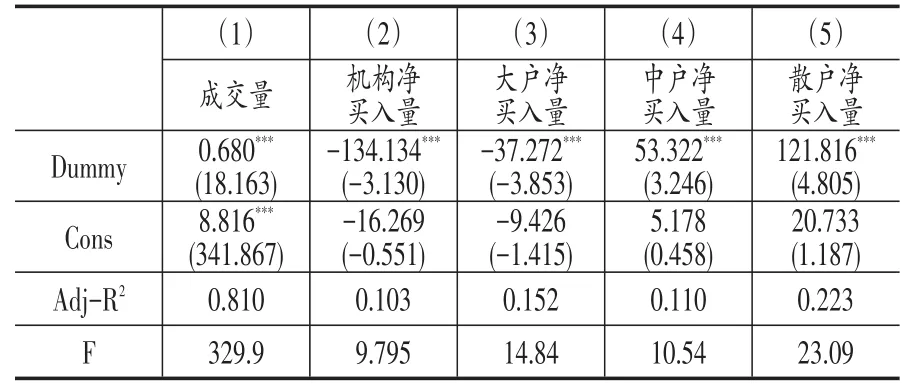

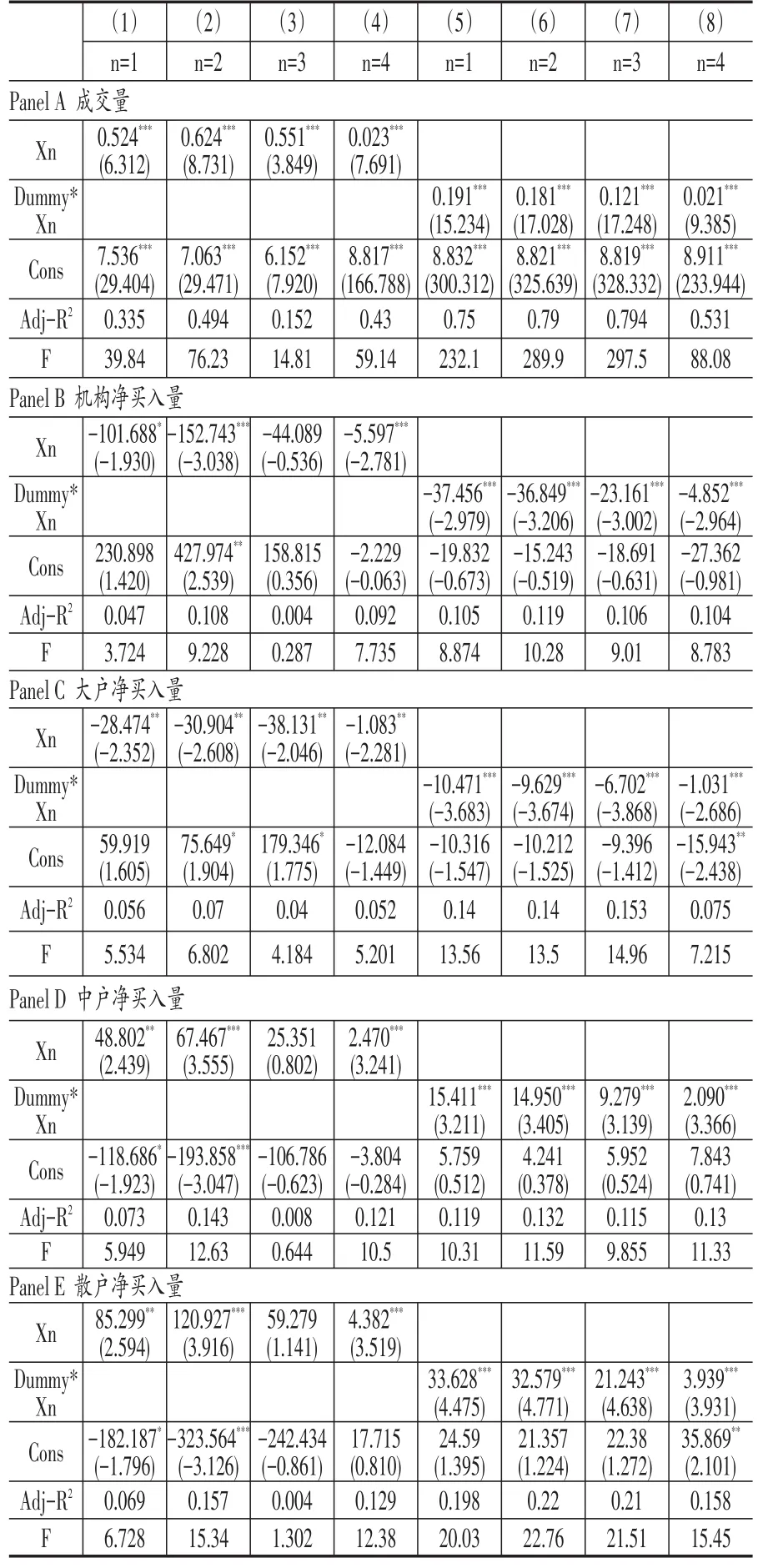

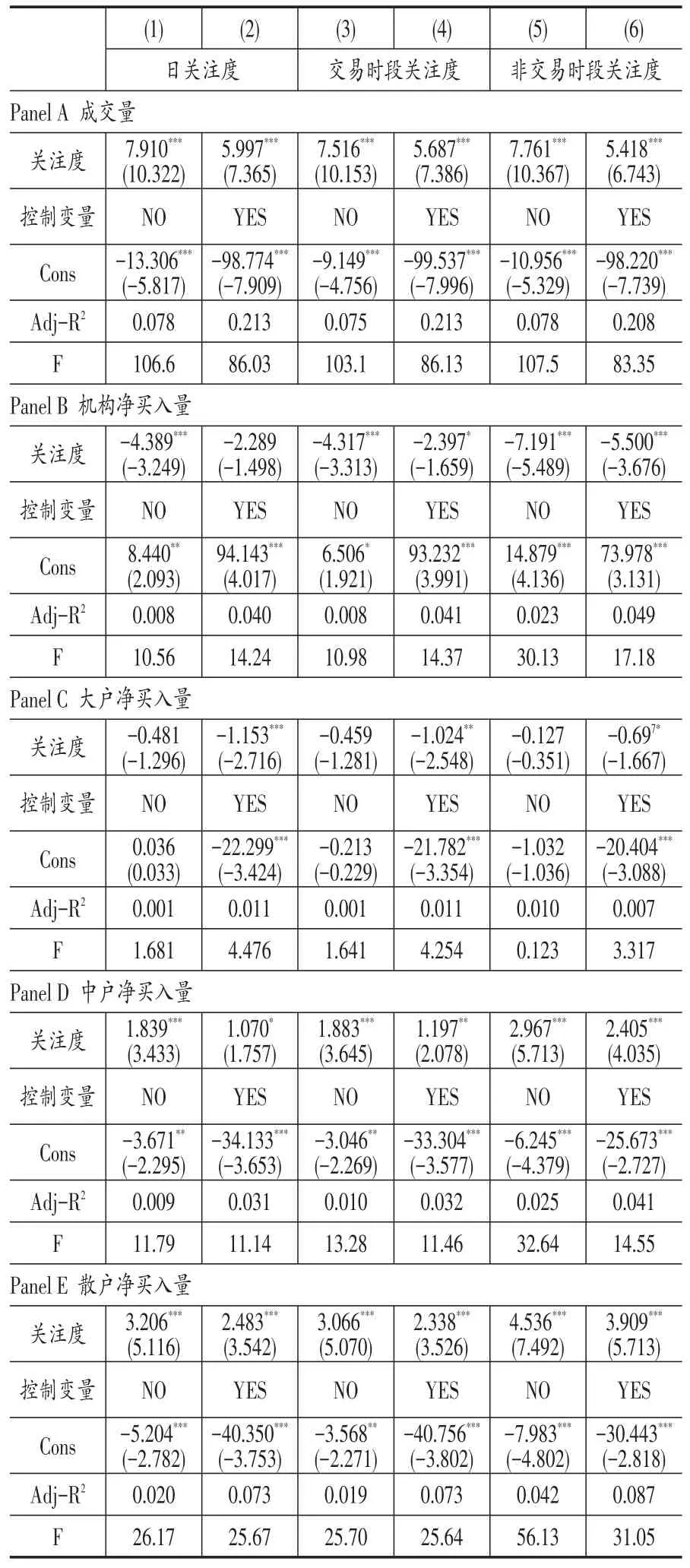

外生事件對股票市場的沖擊,最直接的表現就是股票價格和成交量的變化。按照前文思路,以成交量為因變量進行回歸檢驗,在實證檢驗中,我們發現無論是否加入市場宏觀和微觀關注度對結果幾乎沒有影響,因此本小節直接探討事件關注度對成交量的影響,具體的結果見表3和表4。從表3可以看出,設立雄安新區這一政策的推出對股票成交量有一個明顯的正向沖擊,為了進一步分析政策的推出對不同類型交易者交易行為的影響,本文將成交量細分為機構(大戶、中戶、散戶)買入量(賣出量)共計八個指標,結果顯示,雄安新區的設立均對這八個指標有顯著的正向影響,因此,本文引入了衡量不同投資者成交量的相對性指標,即機構/大戶/中戶/散戶凈買入量,我們發現,政策推出之后,機構投資者和大戶投資者傾向于賣出股票及時止盈,而中戶投資者和散戶投資者傾向于買入股票,這與我國股市存在“羊群效應”(梅國平和聶高輝,2009)、中小投資者交易過程中的跟風情況嚴重的現實情況一致。表4的左邊[(1)~(4)列]是事件關注度對成交量的影響,右邊[(5)~(8)列]為是否設立雄安新區和關注度的交乘項(Dummy*Xn)對成交量影響的回歸結果。從左邊可以看出,雖然個別關注度指標的系數不顯著,但對成交量、中戶凈買入量和散戶凈買入量的影響均為正,對機構凈買入量和大戶凈買入量的影響均為負。右邊結果顯示,交乘項的系數均在1%的水平上顯著,且擬合度和F值同左邊相比,均有明顯提高,結果基本與表3基本保持一致。此外,我們還發現,雖然微信關注度對股票價格有良好的解釋能力,但是對成交量的解釋卻不佳,本文分析可能是因為微信是基于點對點的社交平臺,交流多集中于公眾號與用戶、用戶與用戶之間,相對于微博這種完全開放的社交媒體,微信更側重于好友之間的溝通,信息傳播的廣度及深度較弱,因此,不能很好的衡量投資者關注度。

表3 是否設立雄安新區對成交量影響的回歸結果

表4 互聯網關注度與雄安新區概念股板塊成交量回歸結果

(三)互聯網關注度對雄安新區概念股個股市場表現的影響

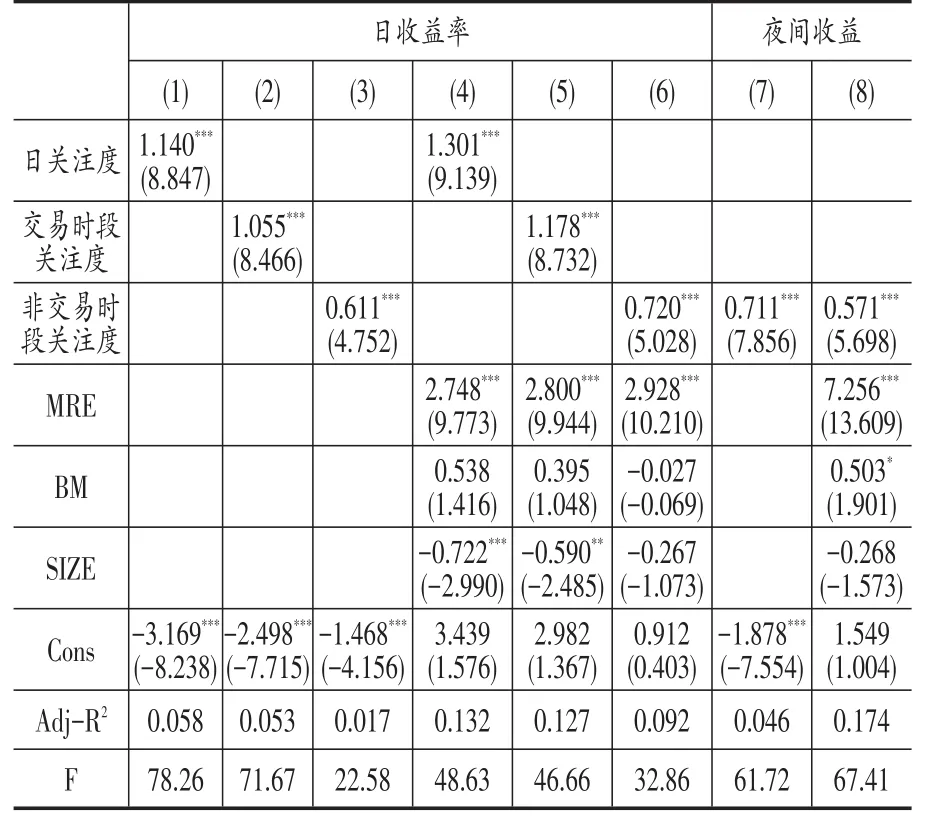

按照模型5,本文檢驗了雄安新區概念股成分股的互聯網關注度對其收益率的影響。根據我國股市交易制度的實際情況,定義交易日9時到14時的關注度為交易時段關注度,定義前一交易日15時到當天8時的關注度為非交易時段關注度。其次,我國股市實行T+1的交易制度,當天買入的股票在下一交易日才能賣出,因此我們引入了夜間收益。具體的回歸結果見表5,從表中可以看出,無論是否控制FF三因子,互聯網日關注度、交易時段關注度和非交易時段關注度對個股收益率都有正向影響((1)列到(6)列),且均在1%的水平上表現顯著。同樣的,非交易時段關注度對夜間收益也有顯著正向影響。個股的互聯網關注度越高(低)其收益率越高(低),與張繼德,廖微和張榮武(2014)的研究結論一致。

表5 互聯網關注度與雄安新區概念股個股收益率回歸結果

延續前文研究思路,以個股的成交量、機構買入量、大戶買入量、中戶買入量和散戶買入量為因變量,按照模型5分別進行回歸檢驗。具體結果見表6,其中(1)列、(3)列和(5)列為單因素回歸,(2)列、(4)列和(6)列為控制了市場收益、賬市比和規模因素的多元回歸。由表可知,個股層面的日關注度、交易時段關注度和非交易時段關注度對成交量、中戶凈買入量和散戶凈買入量均有顯著正向影響,而對機構凈買入量和大戶凈買入量的影響,雖然部分系數不顯著,但方向為負,互聯網關注度越高,成交量越大,具體而言,在高關注度下,機構和大戶投資者傾向于賣出股票,而中戶和散戶投資者傾向于買入股票,結果與前文一致,表明研究結論是穩健的。此外,綜合分析研究結果,從擬合度和F值看,我們發現非交易時段的關注度對中戶凈買入量和散戶凈買入量的影響要大一些,說明在股市閉市期間,中小投資者會根據市場消息及時調整下一交易日的投資策略。

表6 互聯網關注度與雄安新區概念股個股成交量回歸結果

五、穩健性檢驗

為了保證研究結論的穩健性,本文在實證檢驗中同時使用百度、微博、微信和微輿情四個關注度指標進行分析。此外,我們還通過以下四種方法進行檢驗:

第一,前文合成事件關注度指數時取“雄縣”、“容城”和“安新”三個關鍵詞的平均值,在研究中,我們發現,可能是受“雄安新區”這一名稱的影響,對“雄縣”和“安新”的關注度遠高于“容城”,因此,調整各個關鍵詞的權重為0.4、0.2和0.4。使用經過賦權重新構建的事件關注度指數進行分析,所得結論與前文保持一致。

第二,雄安新區的設立對推進津京冀全面發展具有深遠影響,為了探討雄安新區的落地是否對津京冀一體化相關標的股存在影響,按照前文思路對津京冀一體化概念股板塊股價和成交量進行回歸分析,結果顯示,雄安新區的落地,同樣促進了津京冀一體化概念股價格的上漲,在將成交量細分之后,發現互聯網關注度對機構凈買入量的解釋能力較弱,而對大戶、中戶和散戶的凈買入量的解釋能力均顯著,且系數方向與對雄安新區概念股板塊成交量的影響一致。

第三,以“雄安”、“雄安新區”和“雄安新區概念股”三個關鍵詞在網上的熱議程度作為事件關注度指標,指標的計算方法與前文保持一致,此外,基于數據的可獲得性,本部分僅對基于百度和微博的互聯網關注作檢驗。基于百度和微博的事件關注度指數對雄安新區概念股價格和成交量具有顯著正向影響,對機構和大戶凈買入量具有負向影響,對中戶和散戶凈買入量具有正向影響,均在1%的水平上顯著,與前文研究結果一致。

第四,為了避免可能存在的內生性問題,在檢驗個股層面的互聯網關注度對股票收益和成交量的影響時,取滯后一期的互聯網關注度、市場收益、賬市比和規模,結果同樣顯示,滯后一期的互聯網關注度對當期的個股收益率和成交量具有顯著的促進作用。

基于以上分析,我們認為本文的研究結論是穩健的①限于篇幅,本文的穩健性檢驗結果未能給出,留存備索。。

六、結論與建議

我國股市素有“政策市”之稱,國家政策的出臺會對股票市場造成明顯的沖擊,2013年8月,上海浦東自貿區獲國務院批準,自貿區概念龍頭股外高橋(600648.SH)最大漲幅達到375.26%;2015年3月,國家發展改革委、外交部、商務部聯合發布《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》,隨之,一帶一路概念股均出現大幅上漲,并帶動整個股票市場開啟了2015年上半年的一波大牛市。那么,雄安新區的落地是否會對股票市場造成沖擊呢?本文采用百度、微博、微信和微輿情四大網絡平臺的數據,構建投資者市場關注度指數和“雄安新區”關注度指數,研究互聯網關注度與雄安新區概念股市場表現之間的關系。通過理論分析與實證檢驗,本文得到了如下結論:第一,互聯網關注度與雄安新區概念股板塊股價與成交量顯著正相關,伴隨著中共中央、國務院決定設立雄安新區的決定,投資者對雄安新區的關注度顯著增加,在股票市場的表現為股價上揚、成交量放大;第二,將成交量細分為機構凈買入量、大戶凈買入量、中戶凈買入量和散戶凈買入量之后,發現,互聯網關注度越高,機構和大戶投資者越傾向于賣出股票,而中戶和散戶投資者則更傾向于買進雄安新區標的股;第三,互聯網關注度是影響股票收益率和成交量的一個因子,日關注度、交易時段關注度和非交易時段關注度均對個股收益率和成交量有顯著正向影響,非交易時段關注同樣對夜間收益有正向影響,互聯網關注度越高,個股收益率也越高;第四,“雄安新區”事件關注度指數對機構和大戶的成交量影響較小,相對于百度、微博和微輿情關注,投資者微信關注對股票的價格和成交量解釋力較弱。

本文的主要貢獻有:第一,從實證研究的角度證實了中共中央、國務院決定設立雄安新區對股票市場具有積極影響,雄安新區的設立,有助于提高投資者信心,增強市場交易活躍性,促進相關上市公司股價上漲,為投資者帶來超額收益;第二,同時使用百度、微博、微信和微輿情四個互聯網應用來研究投資者關注度視角下,國家政策對股票市場的影響,豐富了有關投資者互聯網關注度、雄安新區以及政策驅動等方面的文獻研究;第三,不同于以往學者對成交量的研究,本文將成交量細分為四個指標,分析了在外部事件沖擊下,不同類型投資者的投資行為;第四,結合我國股市實行“T+1”交易制度的實際情況,本文在研究中引入夜間收益。

本研究為互聯網大數據、輿情信息在金融領域的應用提供了文獻支持,具有一定的理論意義,同時,本文亦具有現實指導意義,具體從以下幾個方面說明:

1.中小投資者角度。不同于歐美成熟的資本市場,我國股票市場起步較晚,僅有不到三十年時間,市場制度有待進一步完善。在投資者構成類型中,中小投資者的比例要遠遠高于機構投資者,基于資金實力、專業知識、時間精力等方面的差異,在信息獲取與接收方面,中小投資者處于弱勢地位。結合本文的研究,我們建議中小投資者可以通過百度、微博等互聯網平臺及時獲取國家政策、行業政策等信息,并加以理性分析與甄別,及時調整自己的投資決策,切不可盲目追漲殺跌。

2.機構投資者角度。伴隨互聯網的不斷普及,數據挖掘技術也逐步成熟,這種情況下,互聯網大數據的價值日益凸顯,同傳統的數據相比,互聯網數據體量更大、時效性更強、獲取成本更低。基金公司等機構投資者,可以借助自身的資金和技術優勢,將互聯網數據作為構造投資組合的信息來源,通過挖掘互聯網中的投資者信息和股市信息,調整投資組合,輔助其進行更高效的投資決策。

3.上市公司角度。已有研究均證實投資者互聯網關注度會對上市公司股票的市場表現產生影響,因此,上市公司需進一步完善其信息披露制度。在發布公告尤其是利空消息時,要關注市場上投資者的反應,并通過召開投資者說明會等方式加以引導,避免公司股價的大幅波動,以保護中小投資者利益。

4.政府監管部門角度。首先,我國中小投資者占比較高,股票市場存在明顯的“羊群效應”,政府監管部門應該加強對投資者的教育,倡導投資者進行理性投資、價值投資,避免盲目跟風,切實保護投資者利益;其次,加強對市場的監管,有效遏制惡意炒作現象,進一步維護市場的公平與穩定;最后,政府監管部門應該利用信息技術手段,分析預測政策法規的出臺對股票市場的影響程度,并及時加以引導,減少非理性交易,有效改善、優化市場監管,促進我國股市的健康發展。

[1]程琬蕓,林杰.社交媒體的投資者漲跌情緒與證券市場指數[J].管理科學,2013,(5):111~119.

[2]梅國平,聶高輝.我國股市羊群效應存在性的實證分析[J].金融與經濟,2009,(9):48~50.

[3]王勇,楊慶運.我國網絡關注度對股票收益的影響——基于和訊關注度的實證研究[J].投資研究,2014,(2):143~149.

[4]楊欣,呂本富.突發事件、投資者關注與股市波動——來自網絡搜索數據的經驗證據[J].經濟管理,2014,(2):147~158.

[5]俞慶進,張兵.投資者有限關注與股票收益——以百度指數作為關注度的一項實證研究[J].金融研究,2012,(8):152~165.

[6]張繼德,廖微,張榮武.普通投資者關注對股市交易的量價影響——基于百度指數的實證研究[J].會計研究,2014,(8):52~59.

[7]張信東,原東良.基于微博的投資者情緒對股票市場影響研究[J].情報雜志,2017,36(08):81~87.

[8]趙大偉.大數據技術驅動下的互聯網消費金融研究[J].金融與經濟,2017,(1):41~45.

[9]趙龍凱,陸子昱,王致遠.眾里尋“股”千百度——股票收益率與百度搜索量關系的實證探究[J].金融研究,2013,(4):183~195.

[10]朱南麗,鄒平,張永平,等.基于博客/微博信息量的投資者關注度測量研究——來自中國股票市場的經驗數據[J].經濟問題探索,2015,(2):159~166.

[11]Da Z,Engelberg J,Gao P.In Search of Attention[J].The Journal of Finance.2011,66(5):1461~1499.

[12]Ding R,Hou W.Retail Investor Attention and Stock Liquidity[J].Journal of International Financial,2015,37:12~26.

[13]Kahneman D.Attention and effort[M].NJ:Prentice-Hall Englewood Cliffs,1973.

[14]Merton R.C.A Simple Model of Capital Market Equilibrium with Incomplete Information[J].The Journal of Finance,1987,42(3):483~510.

[15]NadiaVozlyublennaia.InvestorAttention,IndexPerformance,andReturnPredictability[J].Journal of Banking&Finance,2014,41(1):17~135.

F830.91

A

1006-169X(2017)10-0012-08

10.19622/j.cnki.cn36-1005/f.2017.10.002

原東良(1992-),山西晉城人,山西大學經濟與管理學院管理科學與工程專業碩士研究生,研究方向為金融工程與風險管理。(山西太原030006)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

Defence Technology(2020年4期)2020-07-02 03:16:58

青年與社會(2018年2期)2018-01-25 15:37:06

中國信息化周報(2016年47期)2017-03-25 17:33:41

中國塑料(2016年3期)2016-06-15 20:30:00

IT時代周刊(2015年8期)2015-11-11 05:50:22

中國信息化周報(2015年27期)2015-08-12 22:09:31

中國信息化周報(2015年28期)2015-08-06 22:08:50

中國信息化周報(2015年13期)2015-06-01 21:47:12