終極控制人對(duì)債務(wù)期限結(jié)構(gòu)影響的實(shí)證研究

2017-11-14 12:37:30馬艷潔

經(jīng)營(yíng)者 2017年6期

馬艷潔

摘 要 本文從全部A股上市公司中選取2012~2015連續(xù)四年的制造業(yè)上市公司數(shù)據(jù)作為樣本基礎(chǔ),從上市公司債權(quán)融資中債務(wù)期限結(jié)構(gòu)著手,將長(zhǎng)期債務(wù)比率作為被解釋變量進(jìn)行回歸分析。得出以下結(jié)論:一是終極控制人的控制權(quán)和現(xiàn)金流權(quán)越大,長(zhǎng)期負(fù)債比率越小,上市公司越偏好于短期債務(wù);二是當(dāng)終極控制人性質(zhì)為國(guó)有時(shí),更偏向于長(zhǎng)期債務(wù)。

關(guān)鍵詞 終極控制人 終極控制權(quán) 長(zhǎng)期負(fù)債比率

一、引言

終極控制人是公司真正的實(shí)際控制人,這與控股股東以及公司內(nèi)部經(jīng)理人對(duì)公司的控制完全不同。這種特殊的控制方式使得其終極控制權(quán)與現(xiàn)金流權(quán)的分離程度相比于其他公司大股東更大,當(dāng)然也就更容易通過(guò)關(guān)聯(lián)交易等不當(dāng)手段來(lái)侵占公司利益和其他外部投資者利益,這已經(jīng)成為公司治理中最大的問(wèn)題。本文將對(duì)近年來(lái)我國(guó)上市公司的終極控制人的特征進(jìn)行分析,研究其對(duì)債務(wù)期限結(jié)構(gòu)的影響。

二、實(shí)證研究設(shè)計(jì)

(一)研究假設(shè)

第一,終極控制權(quán)與債務(wù)期限結(jié)構(gòu)的關(guān)系。終極控制人持有的上市公司股份比例越高,其利益和公司利益產(chǎn)生分歧的可能性就越低,在這種情況下,終極控制人由于利益趨同效應(yīng),會(huì)缺乏對(duì)上市公司掠奪利益的動(dòng)機(jī),由于增加長(zhǎng)期債務(wù)資金,對(duì)于上市公司終極控制人來(lái)說(shuō),會(huì)增加融資風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn),甚至?xí)哟笃髽I(yè)的破產(chǎn)效應(yīng),企業(yè)會(huì)選擇風(fēng)險(xiǎn)較低的債務(wù)種類。提出假設(shè)1,H1:終極控制權(quán)越大,在債務(wù)融資時(shí),上市公司越偏好短期負(fù)債。

第二,終極控制人的現(xiàn)金流權(quán)與融資偏好的關(guān)系。現(xiàn)金流權(quán)表示實(shí)際控制人所持有的所有權(quán)比例,因此所持有的所有權(quán)比例越高,損害上市公司利益所付出的成本就會(huì)越高,相對(duì)應(yīng)地,從其他股東獲取的控制權(quán)私有收益也會(huì)隨之越來(lái)越小,這種情況下,可以變相地認(rèn)為,較高的所有權(quán)比例使得終極控制人放棄了控制權(quán)私有收益,現(xiàn)金流權(quán)越大,終極控制人從上市公司中所能獲取的剩余收益就越高,做出損害上市公司利益的成本就會(huì)隨之增加,因此,終極控制人在融資偏好上就越傾向降低融資風(fēng)險(xiǎn),選擇風(fēng)險(xiǎn)較小的短期負(fù)債。提出假設(shè)2,H2:現(xiàn)金流權(quán)越大,上市公司融資越偏好短期負(fù)債。

第三,控制人類型與融資偏好的關(guān)系。終極控制人的屬性為國(guó)有時(shí),該上市公司和終極控制人是非國(guó)有的公司,有著不同的經(jīng)營(yíng)目標(biāo),國(guó)有屬性的終極控制人更偏重于擴(kuò)大經(jīng)濟(jì)增長(zhǎng)的目標(biāo),便于考核。而非國(guó)有屬性的終極控制人,則會(huì)憑借控制權(quán)來(lái)獲取控制權(quán)的私利,從而侵占其他投資者的利益,導(dǎo)致非國(guó)有控制者與其他投資者之間存在嚴(yán)峻的矛盾。因此,為了保護(hù)債務(wù)資金安全,債權(quán)人不愿意向終極控制人為非國(guó)有公司提供長(zhǎng)期債務(wù)。提出假設(shè)3,H3:在債權(quán)融資中,國(guó)有屬性的上市公司更偏向長(zhǎng)期債權(quán)融資。

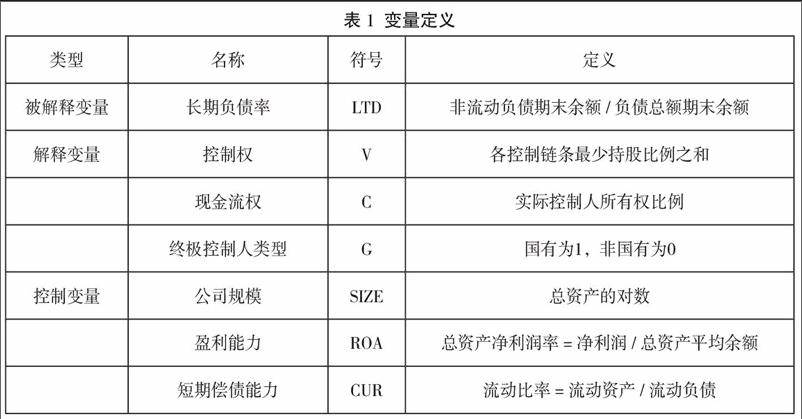

(二)變量定義

(三)建立模型

由于現(xiàn)金流權(quán)和終極控制權(quán)之間存在高度相關(guān)關(guān)系,在將所有解釋變量帶入模型檢驗(yàn)時(shí)將二者分開(kāi)檢測(cè),因此,關(guān)于長(zhǎng)期負(fù)債率建立兩個(gè)回歸模型:

LTD1=β0+β1V+β2G+β3SIZE+β4ROA+β5CUR+ε (1)

LTD2=β0+β1C+β2G+β3SIZE+β4ROA+β5CUR+ε (2)

其中β0是常數(shù)項(xiàng),β1至β5是回歸系數(shù),ε殘差項(xiàng)

(四)樣本選擇

本文以2012~2015年作為時(shí)間段,選取全部A股制造業(yè)的上市公司為初始樣本。將異常數(shù)據(jù)從本文的研究樣本中剔除:一是剔除ST、*ST和PT公司的數(shù)據(jù);二是剔除相關(guān)數(shù)據(jù)缺失以及年報(bào)信息披露不全的公司;三是剔除資產(chǎn)負(fù)債率大于1的樣本數(shù)據(jù)。根據(jù)上述原則,本文共得到4691個(gè)樣本數(shù)據(jù)。

三、終極控制人特征對(duì)債務(wù)期限結(jié)構(gòu)影響的回歸分析結(jié)果

從表2的回歸分析結(jié)果中,可以發(fā)現(xiàn)終極控制人控制權(quán)和長(zhǎng)期負(fù)債比率呈現(xiàn)負(fù)比例關(guān)系,系數(shù)值為-0.76,t值為-5.370,檢驗(yàn)結(jié)果在0.01上顯著,說(shuō)明隨著終極控制人的控制權(quán)比例上升,長(zhǎng)期負(fù)債比率呈反向關(guān)系,這驗(yàn)證了假設(shè)1。現(xiàn)金流權(quán)的系數(shù)值為-0.82,t值為-5.370,在1%上顯著,說(shuō)明現(xiàn)金流權(quán)和長(zhǎng)期負(fù)債比率呈現(xiàn)負(fù)比例關(guān)系,現(xiàn)金流權(quán)越大,長(zhǎng)期負(fù)債比率越小。所以,這驗(yàn)證了假設(shè)H2。

在終極控制人的屬性與長(zhǎng)期負(fù)債比率的關(guān)系研究中,可發(fā)現(xiàn)終極控制人屬性的回歸系數(shù)值在兩個(gè)模型中均為0.40,t值為2.706,在10%上顯著,回歸結(jié)果體現(xiàn)為控制人屬性與長(zhǎng)期債務(wù)比率呈正比例關(guān)系。也就是說(shuō),在債務(wù)融資中,當(dāng)上市公司的終極控制人為國(guó)有屬性時(shí),更傾向于長(zhǎng)期債務(wù)融資,這與假設(shè)H3一致。

四、研究結(jié)論與政策建議

(一)研究結(jié)論

本文從上市公司的債務(wù)期限結(jié)構(gòu)著手,進(jìn)行回歸分析。最終得出以下結(jié)論:

第一,上市公司終極控制人的控制權(quán)影響企業(yè)債務(wù)期限結(jié)構(gòu),控制權(quán)比例和長(zhǎng)期負(fù)債比率呈負(fù)相關(guān)關(guān)系,也就是說(shuō)控制權(quán)越大,長(zhǎng)期負(fù)債比率越小,上市公司越偏好于短期債務(wù),是因?yàn)槎唐趥鶆?wù)的風(fēng)險(xiǎn)小于長(zhǎng)期債務(wù),而控制人不愿承擔(dān)高風(fēng)險(xiǎn)。

第二,終極控制人的現(xiàn)金流權(quán),影響債務(wù)期限結(jié)構(gòu),和長(zhǎng)期負(fù)債比率呈現(xiàn)出反向關(guān)系。隨著現(xiàn)金流權(quán)的增加,終極控制人從上市公司中所能獲取的剩余收益就越高,做出損害上市公司利益的成本就會(huì)隨之增加。因此,終極控制人就越傾向于降低融資帶來(lái)的財(cái)務(wù)風(fēng)險(xiǎn),傾向于選擇風(fēng)險(xiǎn)更小的短期債務(wù)。

第三,上市公司的債務(wù)期限結(jié)構(gòu)也受終極控制人屬性的影響,當(dāng)控制人性質(zhì)為國(guó)有時(shí),更容易偏向于長(zhǎng)期債務(wù),這主要是因?yàn)閲?guó)有的性質(zhì)對(duì)這類融資更容易獲取。

(二)政策建議

第一,加大對(duì)終極控制人控制權(quán)增長(zhǎng)的限制條件。控制權(quán)的不斷增長(zhǎng),必然會(huì)擴(kuò)大控制權(quán)和現(xiàn)金流權(quán)的分離,而控制權(quán)和分離度不斷上漲,終極控制人選擇對(duì)上市公司不利的融資偏好的可能性也不斷增加,因此,在上市公司交叉持股和形成金字塔層級(jí)時(shí),應(yīng)限制終極控制人的最高控制比例。

第二,加大長(zhǎng)期債務(wù)市場(chǎng)的建設(shè)。我國(guó)上市公司長(zhǎng)期負(fù)債比率持續(xù)低下的一個(gè)很重要的原因就是長(zhǎng)期債務(wù)不易獲取,尤其是長(zhǎng)期債券市場(chǎng)的不完善,導(dǎo)致過(guò)多的公司無(wú)法獲取長(zhǎng)期負(fù)債,增加資產(chǎn)負(fù)債率,利用杠桿效應(yīng)的途徑只能加大短期債務(wù)持有比,這對(duì)企業(yè)的規(guī)模增長(zhǎng)、長(zhǎng)期戰(zhàn)略發(fā)展是極其不利的。因此,應(yīng)盡快完善長(zhǎng)期債務(wù)的獲取方式,真正發(fā)揮債務(wù)的有利因素。

(作者單位為山東財(cái)經(jīng)大學(xué)東方學(xué)院)

參考文獻(xiàn)

[1] 肖作平.終極所有權(quán)結(jié)構(gòu)對(duì)資本結(jié)構(gòu)選擇的影響——來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].中國(guó)管理科學(xué),2012,20(4).

[2] 倪中新,武凱文,周亞虹,等.終極所有權(quán)視角下的上市公司股權(quán)融資偏好研究——控制權(quán)私利與融資需求分離[J].財(cái)經(jīng)研究,2015(01).endprint