長江經濟帶產業轉移承接與空間布局優化策略研究

——基于長江經濟帶11省市產業發展梯度系數與承接能力指數測算

2017-11-09 05:42:58劉佳駿

重慶理工大學學報(社會科學) 2017年10期

劉佳駿

(中國社會科學院 工業經濟研究所, 北京 100836)

長江經濟帶產業轉移承接與空間布局優化策略研究

——基于長江經濟帶11省市產業發展梯度系數與承接能力指數測算

劉佳駿

(中國社會科學院 工業經濟研究所, 北京 100836)

通過區域產業發展梯度系數測算方法,分析長江經濟帶上、中、下游11省市的產業發展比較優勢,確定長江經濟帶上、中、下游各省市可以重點開放轉移的優勢產業;通過產業承接能力指數測算,定量分析長江經濟帶各省市承接產業轉移的能力。產業梯度的實證分析揭示了長三角地區存在向長江中上游地區開放轉移優勢產業的動力,產業承接能力指數分析則表明不同省市對不同產業承接的比較優勢條件。基于實證分析,提出長江經濟帶未來產業轉移承接合作與協同發展、實現整體經濟帶產業布局優化的策略。

長江經濟帶;產業轉移承接;布局優化

一、引言

長江經濟帶承東啟西,覆蓋上海、江蘇、浙江、安徽、江西、湖北、湖南、重慶、四川、云南、貴州11省市,面積約為205萬平方公里,占全國的21%,人口和經濟總量均超過全國的40%,是我國國土開發和經濟布局“T”形空間結構戰略中極其重要的發展軸,綜合實力強、生態地位重要,具有獨特優勢和巨大發展潛力[1]。長江經濟帶橫跨我國地理三大階梯,資源、環境、交通、產業基礎等發展條件差異較大,地區間發展差距明顯。近年來,沿江各地區經濟發展水平差異日益明顯,產業結構也呈現出較大差異,長江經濟帶區域內產業逐漸呈現梯度轉移的趨勢。2016年3月,中共中央發布《長江經濟帶發展規劃綱要》,描繪了長江經濟帶發展的宏偉藍圖。長江經濟帶戰略實施為中國新一輪改革轉型,實施新區域開放開發,推動沿江現有產能改造提升、有序轉移承接,促進經濟增長空間從沿海向沿江內陸拓展,形成上中下游優勢互補、協作互動格局,縮小東中西部發展差距,打破行政分割和市場壁壘,推動經濟要素有序自由流動、資源高效配置、市場統一融合,促進區域經濟協同發展,提升國土空間利用效率,提供了重要支撐[2]。

“一帶一路”和長江經濟帶戰略共同構建了一個橫跨東、中、西部三個不同發展區域,高、中、低三個不同經濟發展水平的區域協調發展新體系。這一新體系有利于推進沿線的產業梯度轉移承接與合作,有利于各區域充分發揮各自的比較優勢,使資源配置得到進一步優化,釋放互補效應,從而形成各省市區域的錯位競爭與合理分工,產生協同作用,促進我國整體產業空間布局的優化[3]。因此,長江經濟帶的建設將與“一帶一路”形成互動新格局,區域內產業轉移與承接發展對加強沿海沿江沿邊和內陸開放的統籌力度,增強與“一帶一路”戰略之間的銜接互動,提升長江經濟帶開放型經濟水平,具有重大的戰略意義[4]。

目前,針對長江經濟帶產業發展過程中轉移與承接合作的研究主要集中在以下兩個方面:一是在長江經濟帶內各區域比較優勢研究方面。牛祿青認為,各地規劃趨同是產業同構的源泉之一,長江經濟帶產業同質化較為嚴重,鋼鐵、化工、醫藥和造紙等“三高”產業爭先恐后地沿長江布局,既帶來了惡性競爭和產能過剩,又對長江生態環境的可持續發展埋下了污染隱患[5]。沈驚宏等利用經濟聯系總量、城市流強度等指標測算長三角與皖江城市帶各城市的區域聯系大小來分析皖江城市帶各城市承接長三角產業轉移可能的規模梯次[6]。于文靜對長江經濟帶三大地區的經濟協調度進行了時序評價,指出長江經濟帶東、中、西三大地區之間的差異逐年增大,且因差異過大導致整個經濟帶的經濟無法實現協調發展[7]。二是在構建區域產業協同發展機制體制方面。曾剛從新時期長江經濟帶建設規劃的背景與意義、戰略目標及長江經濟帶建設的科學基礎、九省二市的發展基礎條件、戰略部署等方面入手,全面系統地論述了支撐長江經濟帶協同發展的復合生態系統理論、勞動地區分工理論、產業轉移理論、區域創新系統理論、增長極理論以及交通聯系、經濟聯系、社會聯系、創新合作、水資源利用與保護、生態環境安全合作、上海自貿區與流域一體化制度創新等重要理論與戰略問題[8]。黃慶華等利用偏離份額分析法對長江經濟帶產業結構演變及政策取向進行了研究,認為長江經濟帶產業結構演變的影響因素包括政策導向、要素價格、區域分工、產業發展規律等,提出長江經濟帶各地區既要利用黃金水道優勢建立內部協作機制,又要加強與黃河經濟帶、珠江經濟帶的互動[9]。

可以看出,以往的研究割裂了產業移出地和產業承接地的內在關系,專注于孤立地分析產業轉移地的產業轉移趨勢和承接產業地區承接產業的競爭力,缺少將兩者納入到同一分析框架中去進行分析。雖然有學者將產業轉移和產業承接結合起來分析,但由于缺乏對長江經濟帶內部區域產業發展梯度與產業承接地承載能力水平的實證定量分析,對沿江各省市開發開放優勢產業和重點承接產業區域的識別不夠清晰,提出的對策針對性與科學性不強。因此,本文在基于長江經濟帶梯度開發與產業轉移承接戰略的基礎上,通過對長江經濟帶各產業部門進行產業發展梯度與各省市承接產業能力指數的分析測算,確定長江經濟帶內各省市處于優勢地位的產業和長江中、上游省市適合產業承接的重點區域,并提出未來長江經濟帶梯度產業轉移承接與產業布局優化的策略。為促進長江經濟帶上、中、下游*需要說明的是,為了與行政區劃相銜接,本文將長江經濟帶劃分為上、中、下游地區。上游地區包括重慶、四川、云南、貴州4省市,中游地區包括湖北、湖南、江西和安徽4省,下游地區包括上海、浙江、江蘇3省市,這與傳統的按河流特征及流域地形劃分的上、中、下游有一定的差異。下同,不再說明。區域產業合作和結構優化升級、加速各類要素資源的合理配置和有序流動,優化長江經濟帶產業空間格局,以及政府制定和完善產業轉移承接與產業布局優化引導政策,提供科學依據。

二、研究數據與研究方法

(一)區域產業發展梯度系數的測算方法

一個區域的某產業所處產業梯度層級可以由該地區的產業梯度系數表示,產業梯度系數由兩個要素決定,即用比較勞動生產率衡量的創新因子和用區位商來衡量的市場因子。因此,一區域產業梯度系數可描述為由比較勞動生產率與區位商的函數,即一地區產業創新水平及產業市場占有程度的函數,表達式為:

f(dij)=bij×qij

(1)

其中:dij為i地區j產業的產業梯度系數,bij為i地區j產業的比較勞動生產率,qij為i地區j產業的區位商。

比較勞動生產率反映的是某一區域特定產業的創新水平,它取決于該地區該產業從業者的綜合素質、技術創新水平和技術轉化為生產的能力等因素與所在區域該部分因素平均水平的比較。若該指標值大于1,則說明其勞動生產率高于該區域的平均水平,若一區域比較勞動生產率指標值小于1,則說明該產業的勞動生產率比整個區域的平均水平低。具體計算公式如下:

(2)

其中:bij為i地區j產業的比較勞動生產率,eij為i地區j產業從業人員在整個區域同行業從業人員中所占的比重,vij為i地區j產業總產值在整個區域同行業總產值中所占的比重。

區位商反映的是某一區域特定產業的相對專業化程度,它取決于該地區該產業的資源利用效率、專用設備和專業技術人員的數量等因素與整個區域平均水平的比較。如果一區域某個產業區位商大于1,說明該產業的生產專業化水平比其所在區域的平均水平高,具備比較優勢。區位商越大,表示該產業在其所在區域的比較優勢越明顯,專業化水平越高。具體公式如下:

(3)

其中:qij為i地區j產業的區位商,gij為i地區j產業產值占該地區GDP的比重,cj為全國j產業產值占全國GDP的比重。

(二)承接產業轉移能力指數測算方法

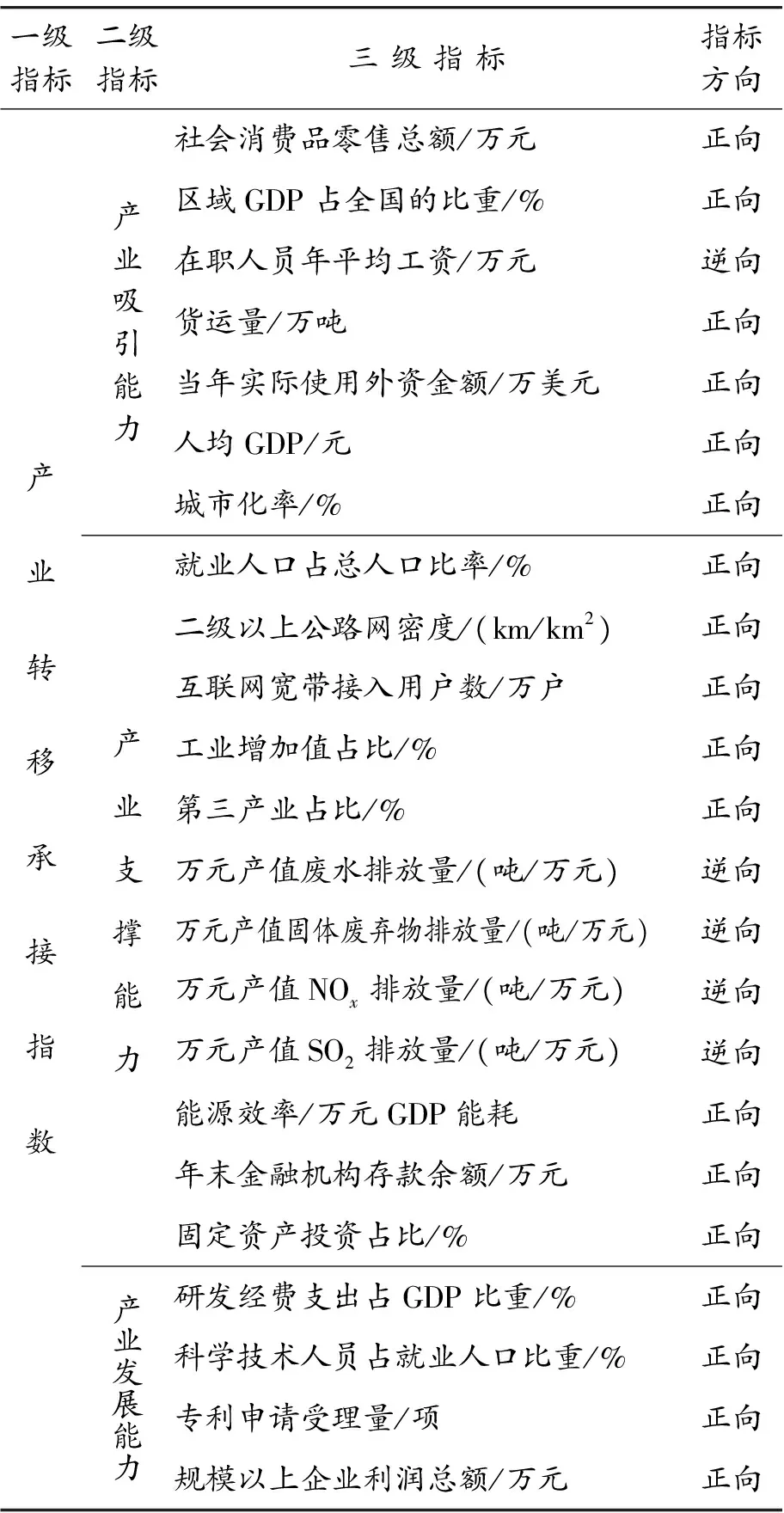

1.承接產業轉移能力指數指標體系構建與說明

為了對長江經濟帶內不同省區承接產業轉移能力水平進行定量比較,從而對各省區產業承接選擇進行科學判定,需要建立科學、統一、可操作的指標體系。這一指標體系的建立需要遵循以下三方面原則:一是要重點考慮承接地對轉移產業的吸引能力,經濟發展水平、勞動力成本、市場規模與對外聯系程度是吸引產業來本地發展的重要因素。二是要重點考慮承接地對轉移產業的支撐能力,要讓轉入產業在承接地落地發展,融入本地經濟,就要充分考慮本地的產業配套能力、基礎設施水平、勞動力和資金供給能力,以及產業發展對當地環境的危害程度與本地的資源環境承載力情況。三是要重點考慮承接地對產業的發展能力,也就是有利于產業轉型升級的各類因素,包括高素質勞動力供給能力、創新成果產出水平、科技資金投入力度、企業盈利水平等。基于以上考慮,將指標體系劃分為產業吸引能力、產業支撐能力、產業發展能力3個二級指標,以及23個三級指標(表1)。

表1 長江經濟帶內省區承接產業轉移能力指數指標體系

2.計算方法

因為指標體系中出現了逆向行為指標,為避免較大誤差,首先要將數據進行同向化處理,具體方法如下:

接下來利用SPSS軟件主成分分析法對構成表征產業吸引能力、產業支撐能力、產業發展能力的23項指標進行主成分提取。在做主成分分析之前,要對數據進行KMO和球形檢驗,三項指數的KMO值分別為0.826、0.811、0.762,均大于0.7,且球形檢驗顯著,說明所選指標相關性大,樣本指標數據適合做主成分分析。利用式(4)計算提取主成分,利用式(5)計算得到各項指數的綜合主成分。

(4)

(5)

其中:Ij表示在主成分分析中提取的每個次級能力的第j個主成分,j表示主成分的個數;yij表示在主成分分析中第i個三級指標在第j個主成分下的載荷值,i表示每個次級能力選取的指標個數;Mj表示在主成分分析中提取的第j個主成分的方差貢獻率,即第j個主成分對指標的解釋程度;xi表示每個次級能力下第i個三級指標的值;I表示每個次級能力提取的綜合主成分值,即每個次級指數的值。

承接產業轉移能力指數利用式(6),由產業吸引能力、產業支撐能力、產業發展能力綜合而得。各項能力的賦值借鑒了前人的研究成果,同時也考慮了各項能力對區域承接產業轉移的重要性。

(6)

其中:Iu表示承接產業轉移指數,Ia表示產業吸引指數,Ib表示產業支撐指數,Ic表示產業發展指數,α,β,γ為通過熵值法確定的權重。

本研究采用熵值法確定指標權重過程如下:

三、研究結果

(一)長江經濟帶各省市分行業產業梯度系數測算結果分析

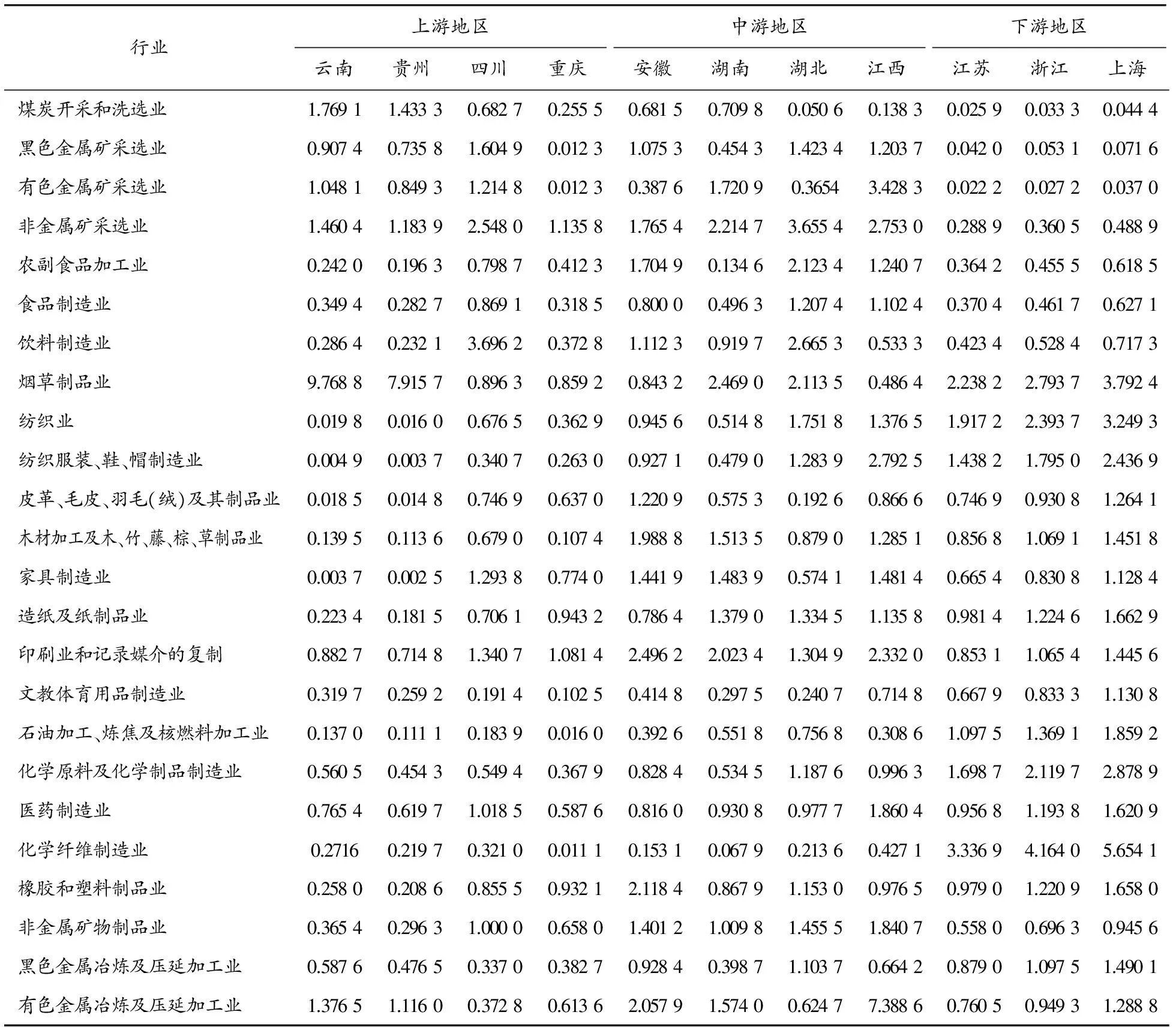

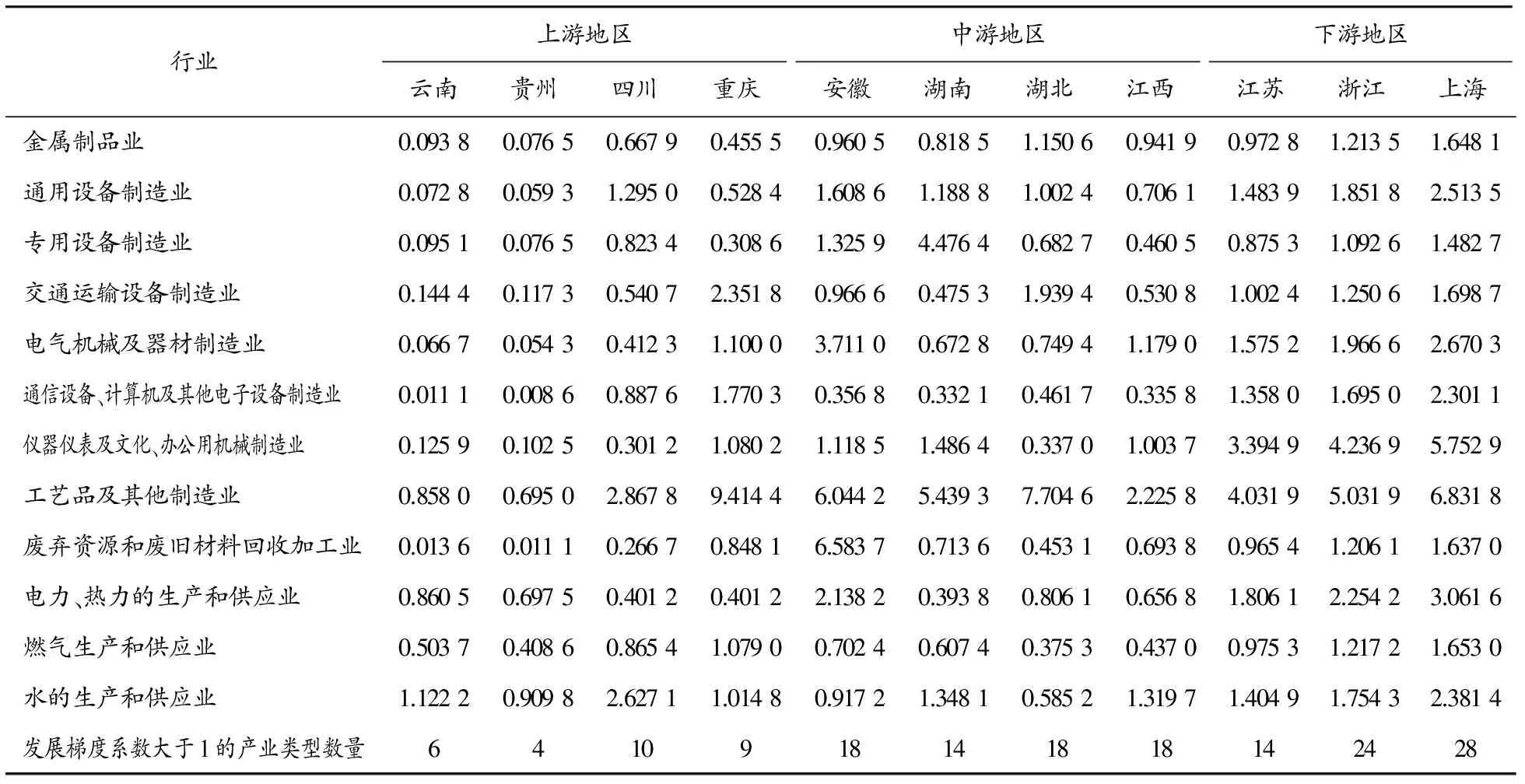

本文依據上述產業梯度計算模型,主要利用《中國統計年鑒2016》《中國工業統計年鑒2016》及各省市2016年統計年鑒中的數據,計算得出2015年長江經濟帶11省市和長三角地區36個工業行業的產業梯度系數,詳細結果見表2。

計算結果顯示,在長江經濟帶上游地區,四川和重慶的產業發展梯度系數大于1的產業分別為10個和9個,四川的飲料制造業、黑色金屬礦選業和水的生產供應業處于經濟帶最高水平,產業發展梯度系數分別為3.696 2、1.604 9和2.627 1,重慶的工藝品和其他制造業與交通運輸設備制造業的產業梯度系數分別為9.414 4和2.351 8,處于經濟帶最高水平,且重慶的工藝品和其他制造業在長江經濟帶內具有絕對優勢。云南和貴州兩省的產業發展梯度系數大于1的產業分別為6個和4個,云貴兩省的煙草制造業水平處于長江經濟帶前兩位,產業發展梯度系數分別為9.768 8和7.915 7,兩省煙草制造業在長江經濟帶內具有絕對優勢。云南的煤炭開采和洗選業處于經濟帶內產業發展最高水平,產業發展梯度系數為1.769 1。

表2 長江中上游地區與長三角主要工業產業發展梯度系數(2015年)

續表(表2)

在長江經濟帶中游地區,安徽省有18個產業的梯度系數大于1,其中木材加工及木、竹、藤、棕、草制品業,橡膠和塑料制品業,電氣機械及器材制造業與廢棄資源和廢舊材料回收加工業的產業發展梯度系數分別為1.988 8、2.118 4、3.711 0和6.583 7,該部分產業發展處于經濟帶內最高水平。湖南、湖北兩省分別有14和18個產業類型的發展梯度系數大于1,其中湖南省的家具制造業與專用設備制造業處于經濟帶內產業發展最高水平,產業發展梯度系數分別為1.483 9和4.476 4,湖北省的非金屬礦采選業、農副食品加工業與食品制造業處于經濟帶內產業發展最高水平,產業發展梯度系數分別為3.655 4、2.123 4和1.207 4。江西省有18個產業的梯度系數大于1,其中有色金屬礦采選業,紡織服裝、鞋、帽制造業,醫藥制造業,非金屬礦物制品和有色金屬冶煉及壓延加工業處于經濟帶內產業發展最高水平,產業發展梯度系數分別為3.428 3、2.792 5、1.860 4、1.840 7和7.388 6。

長江下游3省市即長三角地區有66個產業的梯度系數大于1,其中,江蘇14個、浙江24個、上海28個。上海市除采掘業和農副食品加工業,飲料和食品制造和非金屬礦物制品個別產業的產業梯度系數略小于1之外,其余產業的產業梯度系數都大于1,其中紡織業,煙草制品業,化學纖維制造業,儀器儀表及文化辦公用機械制造業,工藝品及其他制造業,電力、熱力的生產和供應業等的梯度指數在3.0以上,其中紡織業,皮革、毛皮、羽毛(絨)及其制品業,造紙及紙制品業,文教體育用品制造業,石油加工、煉焦及核燃料加工業,化學原料及化學制品制造業,化學纖維制造業,黑色金屬冶煉及壓延加工業,金屬制品業,通用設備制造業,通信設備、計算機及其他電子設備制造業,儀器儀表及文化、辦公用機械制造業,電力、熱力的生產和供應業,燃氣生產和供應業共計14個行業處于經濟帶內產業發展最高水平。江蘇、浙江兩省雖然沒有梯度系數排名第一的產業類型,但大部分制造業均處于前三位,這充分說明長三角地區制造業各產業處于較高的發展梯度,具備向長江中上游其他低梯度地區轉移的客觀實力和動力。

產業發展梯度系數測算的目的在于對某一地區特定產業發展的相對水平進行綜合評價,產業發展梯度系數大于1,說明該產業高于整個區域平均水平,在地區間的產業競爭中具有一定的比較優勢。長江經濟帶各省的比較優勢產業既是其開發開放的重點產業,也是有基礎向外溢出轉移的重點產業。根據長江經濟帶11個省市內各行業發展梯度系數排序(表3),可以得出長三角和整個長江經濟帶沿線各產業類型的梯度優勢。計算結果表明,長江經濟帶上、中、下游各省市間已經具備了轉移的基礎條件,不同類型產業梯度勢差明顯。下游長三角地區除煤炭、有色與非金屬采掘業外,其他類型的產業占有相當優勢,將是產業外向轉移疏解的活躍區位;中游省市原材料加工業、裝備制造業、通信電子設備、食品和輕工紡織業等行業產業發展梯度系數處于中游,且具有一定的發展基礎,將是產業轉入承接的重點區域;上游省市除四川與重慶兩省市在裝備制造、飲料與農副食品加工、有色與非金屬加工、木材加工與廢棄資源回收等產業具有一定比較優勢外,其他優勢產業均是依托本地特色資源而發展的資源型產業,且均處于采掘與初級加工層級,云貴地區除煙草和煤炭采選業外,其他類型產業發展滯后,產業亟待升級,但又受到本地區生態環境保護要求限制,未來承接生態友好型產業優勢明顯。

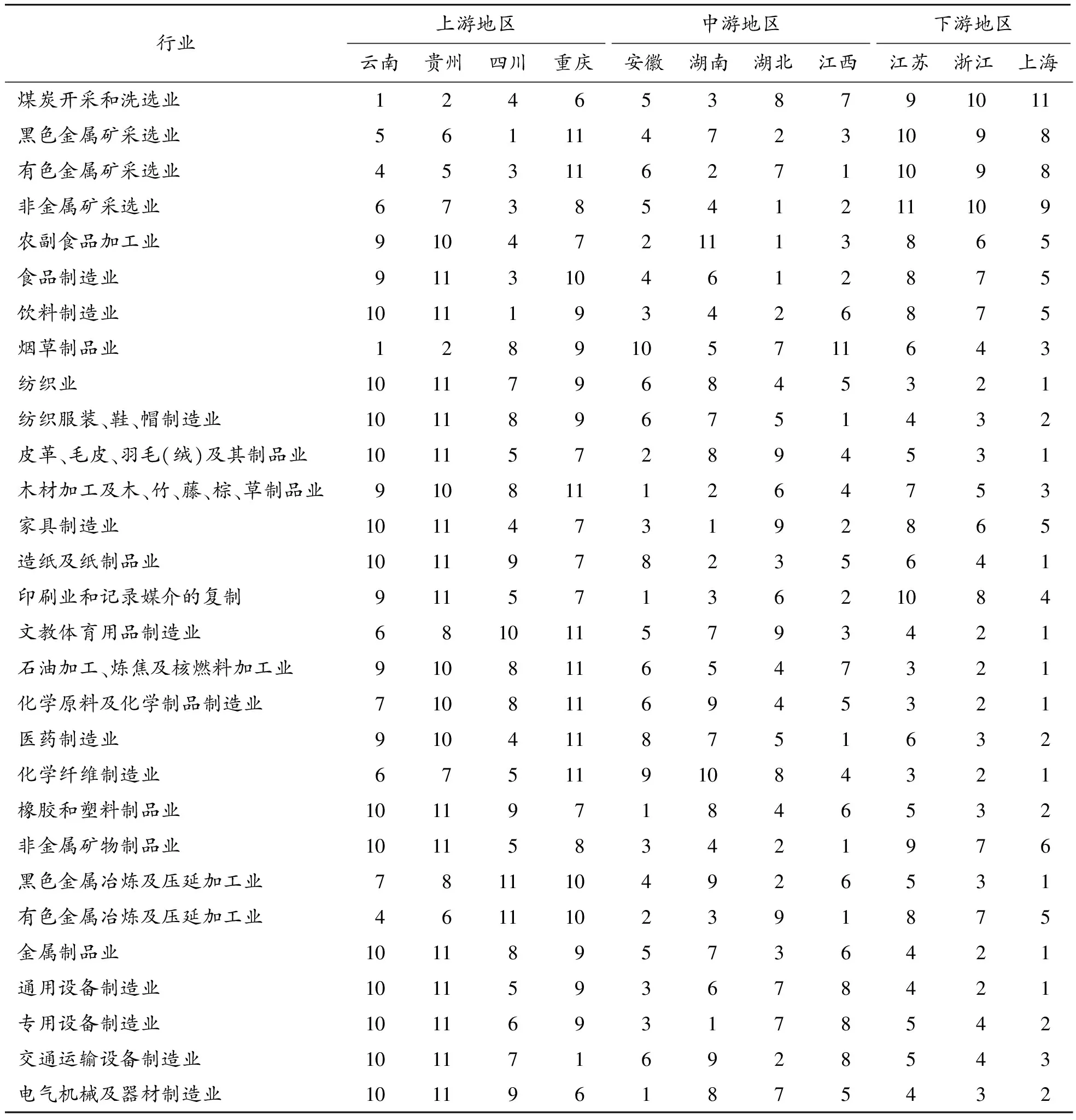

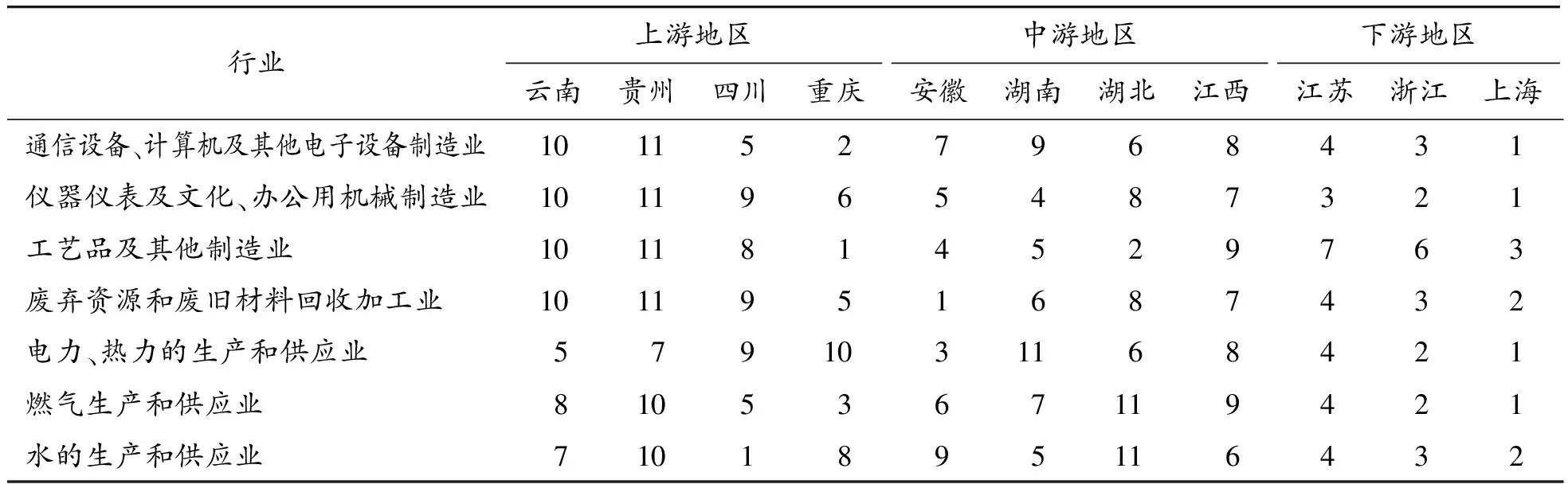

表3 長江中上游地區與長三角主要工業產業梯度系數等級(2015年)

續表(表3)

(二)長江經濟帶沿線各省市重點產業發展梯度比較分析

1.沿線各省市采掘業產業發展梯度比較

由于本區域內的資源稟賦優勢,在煤炭、黑色金屬、有色金屬和非金屬采選業中,上游省市在該部分類型產業梯度上具有絕對的優勢,中游有色金屬采選業方面具有一定的優勢。中、上游省市產業發展與該地區內自然資源稟賦的天然優勢高度相關。采掘行業由于對自然資源稟賦依賴性較高,因此,此類型產業一般不會主動發生向區外轉移。但是,當本地資源發生枯竭時,原有產業迅速衰敗,大批人力資源外流,并伴隨著礦產開發導致的環境問題,地區產業發展轉型難度較大,同時,長期以來受到傳統產業發展限制,其他產業發展基礎較差,承接轉入產業能力較低,短時間內難以引入和培育較為合適的接續產業,這也是云、貴、川地區資源型省市轉型面臨的巨大難題。

2.沿線各省市原材料加工產業發展梯度比較

除中游湖南、湖北、江西3省在有色與非金屬冶煉及壓延加工業方面占有優勢外,其他行業下游長三角地區均占有絕對優勢。原材料加工業的區域產業梯度集中分布狀況典型地反映出長江經濟帶產業發展與空間布局上的不合理。上游省市依托優勢資源稟賦在采掘業上占有相當的梯度優勢,但這種優勢沒有沿產業鏈向高附加值方向轉化,而且中、上游省市產業發展空間被下游長三角地區長期以來發展積累的資金、技術和人才優勢進一步擠占。最終,原材料加工業在長江主航道下游沿線城市按照“囚徒困境”的博弈均衡方式集聚,這樣會導致下游省市逐漸喪失技術創新的動力,同時使長江上游資源產區陷入“資源詛咒”,長期下去必將阻礙長江經濟帶整個區域經濟的平衡發展。中、上游地區應在原有基礎上延伸產業鏈,將資源優勢逐步轉化為產業競爭力優勢,實現傳統產業的升級改造和附加值提升,下游省市應考慮通過對外投資、“飛地園區”、技術合作等方式在本區域內將初級原材料加工業退出,利用技術與資本優勢加速產業升級,使本地區產業始終處于價值鏈的高端,引領整個經濟帶的產業發展。

3.沿線各省市輕工紡織業產業發展梯度比較

總體上,由于歷史原因輕工紡織產業在下游長三角地區占有一定優勢,食品制造業、飲料制造業和煙草制品業在中、上游部分省市占有一定優勢。近年來,長三角地區在產業升級進程中,部分紡織服裝、鞋帽產業由于人力與土地成本上升的原因已經開始向外轉移,但是轉移指向往往是海外,如孟加拉、印尼和越南等國家,長江中、上游省市承接相關產業項目落地并不密集。這說明,一方面在承接紡織業這種勞動密集型產業上,中、上游省市相關土地成本與政策優勢并不明顯,同時我國人口紅利逐步消失,人力資源成本逐步提升,勞動密集型產業競爭力減弱,在全球化背景下,此類型產業存在逐步向國外轉移的趨勢;另一方面,中、上游地區交通基礎設施和相關生產性服務業發展水平較差,產業工人技術水平較低,在諸如輕紡工業等傳統產業中,長江中、上游省區在加工技術與設計等方面創新能力較差,競爭優勢不夠明顯,一定程度上也制約了該產業沿長江向上游轉移的趨勢。這就要求,未來長江經濟帶各省市應根據各自優勢,提升區域內基礎設施和生產性服務業發展水平,加大產業工人培養的投入,提升人力資源質量,選準優勢產業進行發展。同時,統籌規劃做好長江經濟帶沿線產業布局,促進區域內分工與協作,逐步發展并整體提升高附加值產品和高層次產業。

4.沿線各省市石油化學工業產業發展梯度比較

2000年以來是我國石油化學工業發展最快的時期,大批石化項目在沿海與長三角地區落地,產業發展速度和質量都得到了顯著的提升。經過近20年發展,下游長三角地區在化學纖維制造業、石油加工、煉焦及核燃料加工業、醫藥制造業、化學原料及化學制品制造業上已經占有絕對優勢。但是,隨著長三角地區城市規模擴張與人口密度增大,土地資源價格上漲,資源環境承載力已經接近極限,生產成本與安全風險日益增大。在相關資源和環境約束日益嚴格的條件下,為了充分利用中上游的油氣、土地資源與環境優勢,下游長三角地區應重點考慮從自主創新的角度,在全球石化產業鏈分工上努力實現突破,著力提升產業國際競爭力,依托技術、資本優勢與國家“一帶一路”戰略,加快本地區此類型優勢產業走出去的步伐,通過油氣田投資與共同開發,強化資源控制能力,提高石化產業國際市場占有率。上游省市可主動承接該部分產業的加工制造環節,將分布過于集中在長三角地區的化學纖維制造業和化學原料及化學制品制造業,依托黃金水道陸續轉移承接下來。

5.沿線省市裝備制造業產業發展梯度比較

(三)長江經濟帶各省市產業承接能力指數結果分析

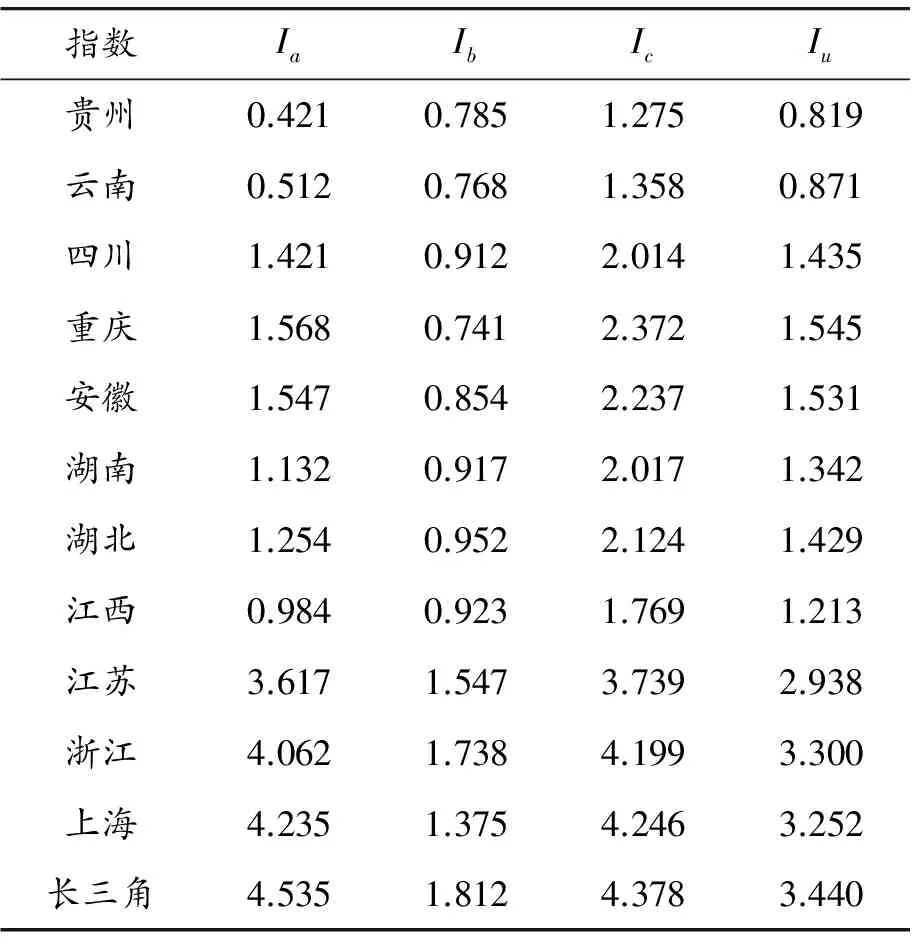

采用主成分分析方法確定長江經濟帶的上游和產業吸引指數、產業支撐指數、產業發展指數(見表4)。

表4 長江上、中、下游與長三角地區產業承接能力指數(2015年)

1.產業吸引指數Ia

產業吸引能力弱的區域(Ia<1.0)主要分布在長江經濟帶的上游省市包括貴州、云南和中游的江西,這些省市境內分布著重要的生態保護區,生態保護區在國家主體功能區規劃中屬于禁止開發地區,生態保護對工業化的約束性較強。同時,由于受到地形與環境的影響,交通運輸等基礎設施條件相對落后,經濟發展長期滯后于全國平均水平,影響上游地區對外來產業投資的吸引。產業吸引能力較弱的區域(1.0 2.產業支撐指數Ib 產業支撐能力弱的區域(0.7 3.產業發展指數Ic 產業發展能力弱的區域(1.0 4.產業承接指數Iu 產業承接能力弱的區域(Iu<1.3)主要分布在長江經濟帶的上游省市包括貴州、云南和中游的江西。產業吸引能力較弱的區域(1.3 基于以上實證分析,筆者提出長江經濟帶產業轉移承接合作的空間布局優化策略。 在國家層面上,結合國家“一帶一路”戰略與主體功能區規劃區定位,優化產業布局,發揮產業的集聚優勢,推動區域產業合理分工,促進產業在長江經濟帶上、中、下游區域間轉移,產業轉移按照大的產業分類進行,沿著產業鏈條展開。重點包括以下3個方面:一是提升下游地區高科技產業和戰略性新興產業的產能規模、創新能力、市場競爭力及其在長江經濟帶中的領先地位,并通過對接上海全球科技創新中心建設,加強與上、中游省市在高端要素集聚、高端價值鏈塑造、高端產業結構提升等方面的緊密合作,引領沿江各省市共同參與“中國制造2025”的實施,共同應對全球“第三次工業革命”及“工業4.0”浪潮的機遇與挑戰;二是通過大型企業向上中游地區的轉移和建立分支機構,帶動上、中游地區外向型經濟的發展,幫助其盡快植入、嵌入全球生產網絡和全球價值鏈體系;三是沿江各省市聯合組建大型工業技術創新項目聯合體,重點對電子信息、生命科學、新能源、新材料、機器人等高技術產業的重大共性技術和關鍵技術環節開展合作創新與聯合攻關,以技術合作推進產業合作[10]。 在長江經濟帶內部,在充分發揮長江經濟帶上、中、下游各省市優勢基礎上,綜合運用產業政策、土地政策、環境容量和資源配置等手段,遵循長江經濟帶各地資源優勢、產業基礎和資源環境承載力,推動建立科學合理、分工協作的產業布局。在政府引導下,通過市場機制逐步實現長江經濟帶產業轉移和升級,進而使得長江經濟帶產業布局得到優化。通過沿線各省市間優勢互補與共贏合作,資源開發與生態保護并重,產業集聚園區合作管理模式和運作機制等方面創新,搭建區域間產業轉移與承接服務平臺,推動省市間園區合作共建,出臺長江經濟帶產業轉移與承接指導目錄和負面清單,科學引導長江經濟帶地區間產業項目合理布局。 長江下游地區應以建成世界級城市群和“一帶一路”的總樞紐為目標,充分發揮上海國際經濟、金融、貿易、航運中心和國際大都市的龍頭作用,依托滬杭甬、滬寧高新技術產業帶,打造具有全球影響力、處于全球價值鏈高端的制造業基地。長江中、上游地區應強化成都、重慶、武漢、長沙、合肥、南昌中心城市的輻射帶動功能,推動成渝城市群、武漢城市群、長株潭城市群、環鄱陽湖城市群融合發展,促進沿江地區資源優勢互補、產業分工協作,未來將該部分地區建成全國重要的綜合交通樞紐和科技創新、先進裝備制造基地。長江上游地區由于生態環境比較脆弱,其產業的承接要以環境友好為原則,產業承接要經濟、社會、生態和環境效益并重,著力培育資源型轉型城市的環境友好接續產業,完善軟硬件環境建設,發揮資本技術密集型產業與國有大型企業在該部分地區的支撐作用,積極與下游長三角地區交流合作,吸引優勢產業的順利轉入與承接落地。 [1] 陸大道.二〇〇〇年我國工業生產力布局總圖的科學基礎[J].地理科學,1986,6(2):110-118. [2] 秦柳.長江經濟帶建設背景下皖江地區開發區轉型發展研究[J].重慶理工大學學報(社會科學),2015(8):60-66. [3] 廖敬文.長江中游城市群產業結構升級的空間溢出效應[J].重慶理工大學學報(社會科學),2016(8):32-39. [4] 西部論壇.“新常態”下長江經濟帶發展略論——“長江經濟帶高峰論壇”主旨演講摘要[J].西部論壇,2015,25(1):23-41. [5] 牛祿青.長江經濟帶轉型升級[J].新經濟導刊,2013(12):19-25. [6] 沈驚宏,孟德友,陸玉麒.皖江城市帶承接長三角產業轉移的空間差異分析[J].經濟地理,2012,32(3):44-48. [7] 于文靜.長江經濟帶區域經濟發展差異及協調度的定量分析[D].上海:華東師范大學,2009. [8] 曾剛.長江經濟帶協同發展的基礎與策略[M].北京:經濟科學出版社,2015. [9] 黃慶華,周志波,劉晗.長江經濟帶產業結構演變及政策取向[J].經濟理論與經濟管理,2014(6):92-101. [10] 劉佳駿.長江經濟帶產業轉移戰略構想[N].上海證券報,2016-08-05(12). StudyontheIndustrialGradientTransferandCooperationintheYangtzeRiverEconomicBelt LIU Jiajun (Institute of Industrial Economy, Chinese Academy of Social Sciences, Beijing 100836, China) In this paper, through the measurement of industrial gradient coefficient of the Yangtze River Economic Belt in different areas the comparative advantage of industry and in the upper reaches of the province are undertaken; secondly, by means of the measurement of industrial undertaking capacity index it makes a quantitative analysis on the capacity of industrial transfer of different regions in the Yangtze River Economic Belt. The empirical analysis shows that the Yangtze River Delta region has the power for transferring the upper and middle reaches of the Yangtze River, and the analysis of the industrial carrying capacity index indicates that the different regions have different conditions for different industries. Based on the empirical analysis, this paper puts forward the strategies for future industrial development and industrial layout optimization of Yangtze River Economic Belt. Yangtze River Economic Belt; industrial transfer to undertake; industry layout optimization 2017-01-09 國家自然科學基金青年項目“京津冀城市群碳排放空間格局與影響機制研究”(41401188);中國社會科學院馬克思主義工程項目“中國特色社會主義生態文明研究”(2016MGCHQ003);中國社會科學院創新工程項目“新工業革命條件下的中國產業布局發展趨勢研究”(10320161001021) 劉佳駿(1982—),河北唐山人,助理研究員,博士,研究方向:區域經濟、產業布局、能源經濟。 劉佳駿.長江經濟帶產業轉移承接與空間布局優化策略研究——基于長江經濟帶11省市產業發展梯度系數與承接能力指數測算[J].重慶理工大學學報(社會科學),2017(10):60-70. formatLIU Jiajun.Study on the Industrial Gradient Transfer and Cooperation in the Yangtze River Economic Belt[J].Journal of Chongqing University of Technology(Social Science),2017(10):60-70. 10.3969/j.issn.1674-8425(s).2017.10.008 F062.9 A 1674-8425(2017)10-0060-11 (責任編輯魏艷君)四、長江經濟帶產業轉移承接合作的空間布局優化策略

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56中國核電(2021年3期)2021-08-13 08:56:36人大建設(2018年6期)2018-08-16 07:23:10文理導航·科普童話(2017年5期)2018-02-10 19:42:14華人時刊(2017年21期)2018-01-31 02:24:01北方交通(2016年12期)2017-01-15 13:52:53中國科技博覽(2016年2期)2016-04-25 20:32:39小學生導刊(2016年34期)2016-04-11 00:49:44小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04電測與儀表(2015年5期)2015-04-09 11:30:52