集成電路設計業的發展思路和政策建議

2017-11-09 05:43:02馬淑萍

重慶理工大學學報(社會科學) 2017年10期

石 光,馬淑萍

(國務院發展研究中心,北京 100010)

集成電路設計業的發展思路和政策建議

石 光,馬淑萍

(國務院發展研究中心,北京 100010)

設計是集成電路產業鏈中最活躍的環節。集成電路設計業主要有以下特征:人才要求高,投資風險大、周期長,規模經濟效應強,產品種類多、差異大,核心IP和EDA作用強。2016年,我國集成電路設計業規模已占集成電路產業的40%。總體來看,我國專用芯片正邁向全球第一陣營,但同時也面臨著國產替代難、基礎能力薄弱等問題。高端通用芯片與國外先進水平差距大是重大短板,國內尚未掌握關鍵技術,產業生態制約嚴重。專用芯片未來發展應以市場力量為主,高端通用芯片需要政府持續堅定支持,并抓住物聯網和人工智能帶來的新機遇。建議加強人才培養和引進,持續支持基礎研究,加大對國產化替代中首次應用的支持,完善財稅扶持政策,鼓勵社會資本投資集成電路設計業。

集成電路設計;芯片;產業生態

一、集成電路設計的產業特征

掌握集成電路設計業的產業特性,才能為產業發展創造良好環境。集成電路設計業主要有以下特點:

(一)人才要求高

集成電路設計的人才培養周期長、成本高。以進入企業的碩士畢業生為起點,通常需要2~3年的培養才能夠完成一般設計工作,成長為合格的開發人員;經過4~8年的培養才能夠完成核心重要模塊設計,成長為高級開發人員;經過10年左右,才能獨立設計技術架構,主持一款芯片產品開發;設計公司的CTO等高管往往需要20年的行業經驗。對集成電路設計企業而言,從外部挖人往往比自己培養更合算。我國集成電路設計業總體規模不大,全國的從業人員目前約有4.5萬人,企業間的人才爭奪大多限于國內人才,明顯加劇了內耗。

(二)投資風險大,技術積累周期長

集成電路設計存在技術和市場兩方面的不確定性。一是流片失敗的技術風險,即芯片樣品無法通過測試或達不到預期性能。對于產品線尚不豐富的初創設計企業,一顆芯片流片失敗就可能導致企業破產。二是市場風險,芯片雖然生產出來,但沒有猜對市場需求,銷量達不到盈虧平衡點。對于獨立的集成電路設計企業而言,市場風險比技術風險更大。對于依托整機系統企業的集成電路設計企業而言,芯片設計的需求相對明確,市場風險相對較小。

集成電路設計的資本回報周期長,包括研發周期和成本回收周期。芯片量產前,需要提前多年進行研發和產品布局;量產后,又需要多年才能收回成本。以智能手機芯片為例,每代芯片大致需要提前10年進行研發,資金投入約2億美元;基帶、射頻、無線網絡、電源管理等細分領域芯片研發周期一般要3~5年,資金投入約3 000萬美元~1億美元。

(三)規模經濟效應強

集成電路設計存在較高的進入門檻,而芯片量產后單位生產成本很低,這與軟件產業相似。通常情況下,一款28 nm芯片設計的研發投入約1億元~2億元,14 nm芯片約2億元~3億元,研發周期約1~2年。研發投入主要包括研發人員成本、購買知識產權(IP)和流片成本三部分。其中,研發人員成本是最大支出,約占總成本的50%~60%,包括工資及社保等相關費用。購買IP約占20%~30%。流片成本約占10%~20%,目前,28 nm芯片一次流片成本約200萬美元,14 nm芯片約500萬美元,流片一般需要1~2次。

前期固定成本高和量產單位成本低,使得集成電路設計具有很強的規模經濟效應。銷量高能攤薄固定成本,銷量能否超過盈虧平衡點是判斷一款芯片是否成功的關鍵。從應用角度看,目前系統芯片的盈虧平衡點是10萬片,終端應用的消費類芯片是3 000萬片。從工藝角度看,采用10 nm先進制程技術開發的最新手機芯片,盈虧平衡點要達到5 000萬片。隨著技術進步,芯片設計的固定成本持續增加,盈虧平衡點也在不斷抬高*對比來看,集成電路設計門檻顯著高于互聯網產品研發門檻。互聯網創業企業的A輪融資金額多在幾百萬元量級,集成電路的設計成本要達到億元量級。但是,相比集成電路制造,設計的進入門檻又很低,一條28 nm工藝集成電路生產線的投資額約50億美元,20 nm工藝生產線高達100億美元。。

(四)產品種類多,性質差異大

集成電路產品高度個性化、多樣化。從技術復雜度和應用廣度來看,集成電路主要可以分為高端通用和專用集成電路兩大類。

專用集成電路是針對特定系統需求設計的集成電路,通用性不強。每種專用集成電路都屬于一類細分市場,例如,通信設備需要高頻大容量數據交換芯片等專用芯片;汽車電子需要輔助駕駛系統芯片、視覺傳感和圖像處理芯片,以及未來的無人駕駛芯片等。

(五)產業分工日趨細化,核心IP和EDA作用越來越大

核心知識產權(IP,Intellectual Property)和電子設計自動化工具(EDA,Electronic Design Automation)是集成電路設計的共性環節。核心IP主要包括兩類。一是基礎架構。目前,ARM架構和X86架構分別主導了移動處理器和PC處理器設計,全球超過90%的移動芯片采用了ARM架構。二是實現標準接口的IP模塊。EDA是集成電路設計的開發工具,它能讓程序代碼轉成實際的電路圖并進行驗證。

隨著集成電路設計分工的深化,一批只出售IP的設計企業應運而生,它們為芯片設計公司提供工具、經過驗證的完整功能單元、電路設計架構與咨詢服務。設計公司直接從外部購買IP比自己從頭研發成本更低。整個集成電路設計業都是圍繞核心IP和EDA成長起來的。全球前四大IP供應商占據了集成電路IP市場的絕大部分市場份額,有很強的壟斷力量*President’s Council of Advisors on Science and Technology: “Ensuring U.S. Leadership in Semiconductors”,2017.。

二、我國集成電路設計業發展狀況

(一)產業總體發展迅速

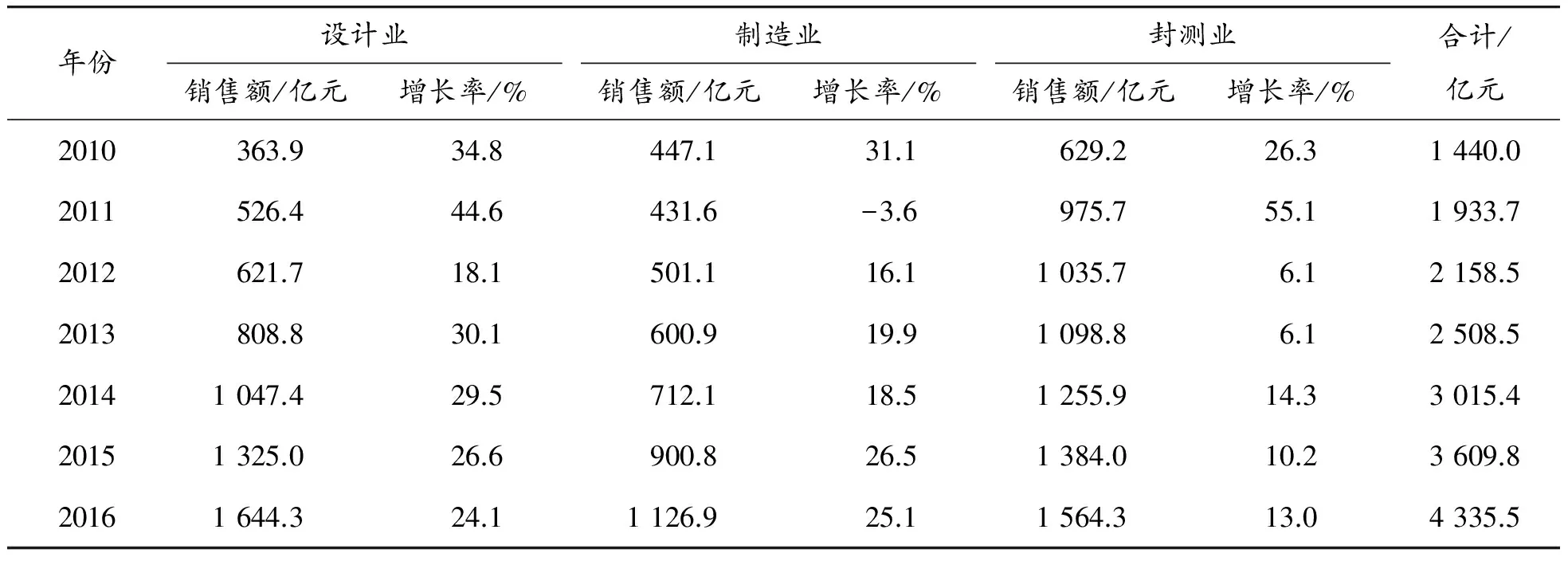

近年來,我國集成電路設計業在全球增速下滑的背景下逆勢增長,是產業鏈中發展最快的環節,見表1。2016年我國集成電路產業銷售額為4 335.5億元,其中設計業為1 644.3億元,占比最大。設計占集成電路產業比重從2010年的25%增長到2016年的40%。目前,國內主流設計水平采用90-28 nm工藝,先進水平已開始采用16/14 nm工藝*例如,上海是國內集成電路設計業的龍頭地區之一。2017年,上海集成電路設計業的主流設計技術為90-65-40 nm,先進技術已進入16/14 nm領域,10 nm的設計技術正在研發之中。數模混合電路芯片的設計技術普遍采用0.18~0.13 μm嵌入式存儲器或嵌入式處理器、SoC技術,模擬電路芯片普遍采用0.35~0.13 μmBCD技術。這些芯片設計技術在國內均處于先進或領先地位(《上海集成電路設計業首成產業鏈龍頭》《中國電子報》,2017-03-14)。,與全球主流設計水平基本同步,略有落后*目前,英特爾的最先進設計工藝是10 nm處理器 ,但技術尚未完全成熟,還沒有進入量產階段。ARM已發布了7 nm芯片的設計工具。。

(二)專用芯片快速追趕,正邁向全球第一陣營

我國專用集成電路追趕較快,部分細分領域的國產芯片已具有較強的國際競爭力。我國大陸龍頭設計企業已進入全球第一陣營,國際競爭力明顯提升,已成為美國、日本、韓國,以及我國臺灣地區企業的重要競爭對手。2016年華為海思、紫光展銳兩家中國企業進入全球集成電路設計前十強,9家中國企業進入全球前50強*IC Insights, “The McClean Report 2017:A Complete Analysis and Forecast of the Integrated Circuit Industry”.。

但總體來看,集成電路細分領域眾多,我國能夠趕上世界先進水平的企業還是少數,這主要有兩類。一是成本驅動型的消費類電子,如機頂盒芯片、監控器芯片等*此外,紫光展銳在低端智能手機芯片領域也具有明顯優勢,2016年出貨量占全球低端市場的42%,銷售額占37%,規模已進入全球智能手機芯片的前三強。當然,對智能手機芯片屬于高端通用芯片還是專用芯片,有不同的理解。由于智能手機芯片實際上是集合了基帶、射頻、無線網絡等多個功能的“套片”,每個單一功能的芯片具有一定的專用芯片屬性。。二是通信設備芯片,例如,華為400G核心路由器自主芯片,2013年推出時領先于思科等競爭對手,并被市場廣泛認可。上述芯片設計能較好地兼顧性能、功耗、工藝制程、成本、新產品推出速度等因素,具備很強的國際競爭力。但是,在高端智能手機、汽車、工業以及其他嵌入式芯片市場,我國差距仍然很大。

我國專用集成電路快速追趕的原因主要有三方面。一是國內企業更貼近市場,了解客戶需求,在通信設備、消費電子等領域,巨大的國內市場規模能夠支撐起自主芯片設計。二是專用集成電路所需技術難度相對較低,功能相對單一,與系統需求緊密結合,不需要實現通用性能,對產業生態的要求相對較低。三是專用集成電路不一定追求最先進工藝制程,不單純追求最高性能和最快上市,因而競爭強度比高端通用芯片弱。因此,國內的市場規模和產業配套優勢能夠充分發揮作用,克服集成電路產業特征對技術追趕的制約。

表1 我國集成電路銷售收入規模及增長

來源:中國半導體行業協會

在專用芯片領域,以華為和中興為代表,我國成功探索出了以整機系統帶動芯片設計的模式,有效地將市場規模優勢轉換為技術優勢。華為海思和中興微電子已成為我國集成電路設計業的龍頭企業。中興通訊從生產通信設備起家,在規模做大后,逐步自主設計芯片,并將中興微電子從中興通訊中獨立出來。按價值計算,目前中興微電子供應了中興通訊設備芯片需求的30%,正逐步從低端芯片到中高端芯片實現國產化替代。

我國專用芯片的未來目標是發展高端產品,但存在兩大困難。第一,要克服芯片國產化替代中首次應用的難題。芯片是整機系統的關鍵部件,但很多國內整機企業已被國外芯片設計企業“鎖定”:對于長期使用進口芯片的整機系統企業而言,它們已深度嵌入國外芯片企業的產業鏈和服務體系中,在國產芯片的可靠性得到充分驗證之前,轉向采購國內設計芯片存在巨大風險,也存在很高的轉換成本。因此,對于獨立的芯片設計企業,國產化替代難度很大*對于華為海思、中興微電子等依托整機系統的芯片設計企業,國產化替代是企業內部問題,難度相對較小。。例如,在交換機芯片領域,蘇州盛科已研制出具有競爭力的交換機芯片,但國際龍頭博通(Broadcom)已經壟斷了市場,國內交換機整機企業用盛科芯片替代博通芯片積極性很低。

第二,補齊核心IP和EDA短板,夯實產業發展基礎。國內集成電路設計企業幾乎無一例外地都是購買國外IP之后進行二次開發,這些核心IP大都是實現某種功能的最優方案,直接買來用對單個設計企業而言成本是最低的。但是,核心IP類似黑箱,內部代碼要么不公開、要么過于復雜無法解析每段功能,從信息安全角度看,直接拿來使用可能會存在隱患。

(三)高端通用芯片與國外先進水平差距大是重大短板

在高端通用芯片設計方面,我國與發達國家差距巨大,對外依存度很高。我國集成電路每年超過2 000億美元的進口額中,處理器和存儲器兩類高端通用芯片合計占70%以上。英特爾、三星等全球龍頭企業市場份額高,持續引領技術進步,對產業鏈有很強的控制能力,后發追趕企業很難獲得產業鏈的上下游配合*Mark Muro, Jonathan Rothwell, Scott Andes, Kenan Fikri, and Siddharth Ku lkarni:“America’s Advanced Industries:What They Are, Where They Are, and Why They Matter”, Brookings Institution, 2015.。

國內外差距主要體現在四個方面。首先,移動處理器的國內外差距相對較小。紫光展銳、華為海思等在移動處理器方面已進入全球前列*但是,二者仍然是在購買國外核心IP的基礎上設計芯片,技術尚未達到自主可控。。其次,在個人電腦處理器方面,英特爾壟斷了全球市場,國內相關企業有3~5家,但都沒有實現商業量產,大多依靠申請科研項目經費和政府補貼維持運轉。龍芯近年來技術進步較快,在軍品領域有所突破,但距離民用仍然任重道遠。再次,存儲器國內外差距同樣較大。武漢長江存儲試圖抓住3D Nand Flash(閃存)的技術機遇,但目前僅處于32層閃存樣品階段,而三星、英特爾等全球龍頭企業已開始陸續量產64層閃存產品。最后,對于FPGA、AD/DA等高端通用芯片,國內基本上是空白。

對于高端通用芯片設計企業而言,掌握技術、實現量產、具備成本優勢是提升企業競爭力的三個不同階段。首先,掌握技術意味著企業能夠通曉技術原理,設計的芯片穩定性高、兼容性強。第二,實現量產意味著在掌握技術的基礎上,芯片能夠通過流片試驗,大規模制造的良率足夠高。第三,具備成本優勢意味著在能夠量產的基礎上,芯片成本足夠低,可以低于對手定價,占據較高市場份額。這三個階段層層遞進,是集成電路設計企業競爭力提升的三個標志。目前,國內高端通用芯片普遍徘徊在能否掌握技術的階段,距離量產和成本優勢還很遠。

中央處理器(CPU)是追趕難度最大的高端芯片。CPU的發展離不開完善的產業生態,主要是與之配套的操作系統、基礎軟件、應用軟件等軟件生態系統。目前,Wintel(Windows+Intel)和AA(Android+ARM)兩大生態體系分別主導了個人電腦和移動設備,絕大部分軟硬件開發、增值服務都是圍繞這兩大體系,形成了規模龐大、平臺化的產業生態。因此,龍芯等國內CPU設計企業雖然能夠做出CPU產品,而且在單一或部分指標上可能超越國外CPU,但由于缺乏產業生態支撐,無法與占主導地位的產品競爭。

三、發展思路和政策建議

(一)發展思路

集成電路設計業發展應分類施策:繼續支持專用芯片設計向高端發展,帶動集成電路產業鏈,促進行業應用;繼續縮小高端通用芯片與國際先進水平的差距,抓住技術革命帶來的新機遇,爭取在下一代產品中獲得一席之地。

專用集成電路雖然發展態勢良好,但仍要高度重視。我國在該領域已經形成良性發展的基礎,未來應以市場力量為主,政府的作用主要是優化產業發展環境,從人才、技術、需求等方面入手,鞏固產業發展基礎,力爭在未來10年內實現全球領先。

高端通用芯片是我國的重要短板,是政策關注的重點。在傳統的技術、產品和生態環境下,我國企業發展空間有限,只能盡量縮小與領先水平的差距,但僅靠市場機制難以解決追趕難題。在起步階段,政府要在技術、資本等方面給予長期的政策支持;短期政策目標是全面跟蹤,國產存儲器和處理器的定位主要是能夠實現在必要時刻“頂得上”的替補作用;適宜采取“通用芯片專用化”策略,優先滿足公文處理、數據存儲等簡單應用場景需求,在黨政軍、金融、電信等骨干行業,試用并逐步推廣國產芯片。長期政策目標是抓住人工智能和物聯網等新技術機遇,在新的生態環境下拓展我國企業的發展空間。

(二)政策建議

一是加強對集成電路產業的人才培養和引進。調整高等學校相關專業設置,大幅增加集成電路設計專業招生數量,從源頭上緩解人才供應不足問題。鼓勵企業加強內部人才培養,提倡邊干邊學、終生學習的人才培養理念。加大對集成電路海外高端人才的引進和利用,除了美國、日本、韓國,以及我國臺灣地區等發達經濟體的人才外,也要重視印度等發展中國家的人才。采取多種靈活方式吸引海外高端人才為我所用,可以回國,也可以在當地設立研發機構;可以全職,也可以兼職,因人因事而異。對于回國人才,制定優惠的個人所得稅和社保政策,在醫療、子女教育、出入境管理等方面給予良好保障。

二是持續支持高端通用芯片基礎技術研究。適當延長“核心電子器件、高端通用芯片及基礎軟件產品”國家科技重大專項,加大專項資金規模,長期支持集成電路產業基礎研究。加強對未來技術路線的前瞻性預判,對量子計算、物聯網、人工智能、新一代移動通信等重點潛力領域要提前布局,加大研發投入,尋找未來產品機遇,力爭在下一代集成電路產業競爭中建立優勢。

三是為集成電路設計企業創造良好的市場環境。充分利用反壟斷等政策工具,加強對行業龍頭企業不正當競爭行為的監管,扶持中小設計企業快速發展。靈活運用知識產權工具,鼓勵國內設計企業建立研發合作聯盟和專利池,逐步增強核心IP和EDA等共性環節的自主可控程度。

四是加大對集成電路設計國產化替代中首次應用的支持。加大政策扶持和引導,克服集成電路“用戶鎖定”難題。開發適合集成電路設計業發展的保險產品,分散芯片開發和國產化替代風險。政府采購對國產芯片設定優先條件或加分政策。在具備條件的情況下,要求電信、金融、電力、交通等信息安全等級要求高的重點行業優先采購國產芯片或包含國產芯片的整機系統。

五是鼓勵社會資本投資集成電路設計業。加大對集成電路產業私募股權投資基金的稅收優惠力度;為集成電路設計企業IPO提供便利通道,完善社會資本的退出渠道;提高集成電路設計企業研發費用資本化比例;放寬對集成電路產業投資基金對外投資和并購的出境審核標準。

RoadmapandPolicyRecommendationsofChina’sintegratedCircuitDesignIndustry

SHI Guang, MA Shuping

(Development Research Center of the State Council, Beijing 100010, China)

IC design is the most active part of the integrated circuit industry. IC design industry has the following characteristics:high demand for talents, large investment risk, strong scale effects, product variety, IP core and EDA play fundamental role. In 2016, IC design accounted for 40% of China’s IC industry. Overall, China’s dedicated chip are moving towards the world’s first camp, but are still facing a series of challenges, including difficulty in domestic substitution and weak basic research. China’s high-end universal chip are far from the advanced level. China has not mastered the key technology, and is restrained by the industrial ecological constraints. The future development of dedicated chips should rely more on market forces, while the high-end universal chips need sustained support from the government. The Internet of things and artificial intelligence will bring new opportunities for China. It is suggested to strengthen the training of talents, continuously support basic research, give more support for the first application of domestic substitution, improve fiscalpolicies, and encourage social capital to invest in IC design industry.

Integrated circuit design;chip;Industrial Ecology

2017-10-24

國務院發展研究中心企業研究所“集成電路產業發展政策研究”課題組

石光,副研究員,博士,研究方向:經濟增長、產業經濟、技術創新; 馬淑萍,研究員,研究方向:產業政策、產業組織、企業發展。

石光,馬淑萍.集成電路設計業的發展思路和政策建議[J].重慶理工大學學報(社會科學),2017(10):1-6.

formatSHI Guang,MA Shuping.Roadmapand Policy Recommendations of China’s integrated Circuit Design Industry[J].Journal of Chongqing University of Technology(Social Science),2017(10):1-6.

10.3969/j.issn.1674-8425(s).2017.10.001

F062.4

A

1674-8425(2017)11-0001-06

(責任編輯魏艷君)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代裝飾(2020年7期)2020-07-27 01:27:42

流行色(2020年1期)2020-04-28 11:16:38

藝術啟蒙(2018年7期)2018-08-23 09:14:18

海峽姐妹(2017年7期)2017-07-31 19:08:17