基于線性組合模型的區域創業投資引導基金效率評價

2017-11-09 01:14:20曹安照張從俊

皖西學院學報 2017年5期

曹安照,張從俊,陳 倩

(1.安徽工程大學,安徽 蕪湖 241000;2.南京信息職業技術學院,江蘇 南京 210000)

基于線性組合模型的區域創業投資引導基金效率評價

曹安照1,張從俊2,陳 倩1

(1.安徽工程大學,安徽 蕪湖 241000;2.南京信息職業技術學院,江蘇 南京 210000)

創業投資引導基金是政府主導下的政策性基金,其資金運作帶來的經濟性、效益性、效率性及發展性一直都是專家研究的對象。文章在前人的理論基礎上,運用層次分析法,綜合研究創業企業的初創期、成長期、成熟期和衰退期的投資效率。根據這四個時期的經濟預期不同,構建線性組合,最后對創業投資引導基金進行最優投資決策。

創業投資引導基金;層次分析法;線性組合

0 引言

創業投資引導基金是創業企業經濟增長的變速桿,也是創業企業向前行駛的通行證[1]。政府作為創業投資引導基金的風向標,不僅能夠為創業企業提供有利的外部環境,也在經濟的宏觀指導以及政策調控上為投資企業提供信用支持[2]。今年來,國家政府職能轉變迅速,并且在創新創業熱潮新常態的背景下,政府創業投資引導基金也進入了迅速發展階段[3]。設立創業投資引導基金其目的就是為了使我們國家創業企業在經濟新常態下不落后,并能夠使中國在2020年后實現自主創新,進而為國家經濟轉型做好鋪墊[4]。

創業投資引導基金是信息與創新相結合而形成的不穩定基金,而且這種基金在中國所處的經濟現狀下,往往與“市場失靈”密不可分[5]。深入探索創業投資引導基金與創業企業發展之間的相關關系對我國經濟轉型和產業轉移有著舉足輕重的意義。創業投資引導基金又不同于風險基金,通過最優的資產分配,就可以規避風險,取得最大收益[6]。另外,我們國家在創業投資引導基金方面取得了較好的成效,究其原因可以歸納為:第一,政府扶持力度大,政策性扶持的創業企業范圍也比較廣,創業企業能夠結合社會環境進行不斷改革和創新,政府真正起到引導作用[7];第二,創業投資引導基金是政府作用下的信用機制,可以對創業企業的產業結構進行調整和優化;第三,創業企業能夠緊跟社會發展步伐,一些處于萌芽期的創業企業主動加強與政府的合作,基本上實現了國家與企業的協同發展。而且,研究創業投資引導基金的影響,也要考慮到政府開放的作用[8]。不僅如此,以創業投資引導基金為績效研究對象,構建了一系列的績效評價指標,就說明創業投資引導基金已經取得了積極效果[9]。本文基于前人的研究成果,以生命周期理論為基礎,探究創業企業各個時期績效,然后找出最優的投資組合。

1 創業投資引導基金

1.1 創業投資引導基金介紹

根據我們國家政策規定,創業投資引導基金是在政府的主導下,結合市場需求,通過政府這個平臺將社會閑散資金聚集起來,投資那些需要扶持的創業企業,其中政府做到了信用擔保,這在一定程度上降低了風險[10]。創業投資引導基金雖然也是社會基金,但是它并不具有營利性和商業性[11]。創業投資引導基金是按照社會市場化運作,所以在一定程度上對社會經濟起到了推進作用[12]。

創業投資引導基金其本身并不是創業企業運作的啟動資金,它是通過本身帶有的政策性以及引導性的社會功能來推進創業企業向前發展[13]。創業投資引導基金設立的最基本的目的是為創業企業提供資金來源,并且以政府為平臺的信用保障,其基金參與者關系并不是利益關系[14]。

創業投資引導基金在我們國家已經取得了理想發展,而且引導基金在杠桿的一端注入了大量閑散資金,真正起到了實際放大的作用[15]。

另外在中國市場經濟環境條件下,政府、創業企業和資金投資機構及資金來源行業的關系是固定的(如圖1),在這一關系中政府主要起到牽頭作用,社會機構投入資金,創業企業實際運作資金。政府是非盈利的,而投資機構作為風險投資者在政府的擔保下,風險性也降低很多,三方博弈的共贏[16]。

圖1 政府、創業企業和投資企業及機構的穩定關系

1.2 創業投資引導基金發展

1.2.1 國內發展

國家設立創業投資引導基金的法律與法規,就是為了讓創業投資引導基金機構有個法律依據。并且創業投資引導基金的數額在不斷增加,相關法律規定也在不斷完善(表1)。

表1 我們國家近年來針對創業投資引導基金頒布的政策列表

注:數據來源:清科研究中心.2016.01

1.2.2 區域發展

另外從基金設立情況來看(圖2),華東、華北和華南地區屬于經濟發展相對活躍地區,引導基金設立多是從創業氛圍活躍的角度考量,尤其是李克強總理的“大眾創業、萬眾創新”概念提出之后,創業者創業積極性提高。而且研究表明在一些經濟發展薄弱的省份,創業投資引導基金更能夠發揮引導作用[17]。

以安徽省為例,作為正在發展進程中的中部省份,又有國家級的科技創新城市,在推動經濟轉型發展,實現新舊動能轉化,是目前安徽省面臨的比較現實的問題。如何實現提高產業轉移效率以及實現創新產業發展,安徽省已經做出了充分的準備,尤其是對初創期的企業給予了必要的經濟和金融支持。

圖2 截至2014年底全國政府引導基金地域分布數據來源:CVSource.2015.07

1.3 創業投資引導基金效率研究

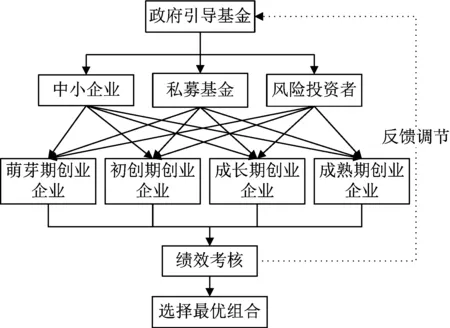

創業投資引導基金績效研究是創業投資引導基金發展的必然產物,針對創業投資引導基金績效的評價體系的研究也是在不斷地發展中。最早研究創業投資引導基金績效是Audretsch等人,他們通過定性數據分析提出了創業投資引導基金績效體系[18]。在之后的創業投資引導基金績效研究中,Cumming不僅構建了新的創業投資引導基金評體系,還根據創業投資引導基金數據進行了實證分析[19]。綜合國外學者的研究成果表明,國外對創業投資引導基金績效的評價指標很難適應我們國家創業投資引導基金績效,其主要原因就是我們國家創業投資引導基金起步晚,制度不是很完善[20]。但是隨著我們國家經濟制度的不斷推進,很多學者開始將創業投資引導基金作為經濟轉型的重要基石,所以針對創業投資引導基金績效的評價指標也在不斷完善[21]。就目前的經濟形勢來看,創業投資引導基金作為政府扶持創業企業的杠桿基金,其帶有最基本的經濟效益、社會效益以及政策效益,并且期望值也是很明顯的。本文根據創業企業的生命周期特征,針對創業企業的四個時期不同投入不同的引導基金(圖3),經過不斷的模擬優化,找出最優的投入組合以及各個時期的權重系數。

圖3 創業投資引導基金的系統模式

2 模型引用

2.1 模型介紹

做好政府創業投資引導基金效率評價就是為了更好地運作創業投資引導基金,在好的效率評價基礎上,才能將各個指標以及各個時期的基金做到最優化分配。因此,根據Cumming[22]和Elmar Lukasa[23]的研究,在不確定情況下,創業企業融資需求依靠的最基本的就是預期增值,這種預期增值直接對政府設立創業投資引導基金產生巨大影響。根據楊麗敏等人[24]對創業投資引導基金引導效應的研究可知,區域創業投資引導基金需求與供給在一些欠發達地區,創業投資引導基金才會發揮比較明顯的引導作用。因此,本文基于這種理想的經濟狀態,構建創業投資引導基金預期增值和預期減值表格(表2)。

表2 創業投資引導基金基本預期表

2.2 模型引用指標

針對創業投資引導基金效率研究選取指標,主要就是要具有經濟性、效率性、效益性、發展性[25]。

(1)經濟性指標:

②創業投資引導基金實用率=

③創業投資引導基金投入總規模=政府投入+社會資本

④創業投資引導基金投入產業比例=

(2)效率性指標:

②創業企業的成長指標(定性指標):創業企業的產品競爭力、盈利能力、內部控制能力等

③創業投資引導基金投入產出率=

(3)效益性指標:

①創業投資引導基金的杠桿效應(定性指標):政府放大效應、政府牽頭的社會資金聯合

②引導基金融資環境(定性指標):融資制度完善程度、創業投資引導基金發展水平等

⑤創新創業能力(定性指標):科技創新

(4)發展性指標:

②社會有效性(定性指標):地方就業率、引導基金回收率等

3 創業投資引導基金的績效評價

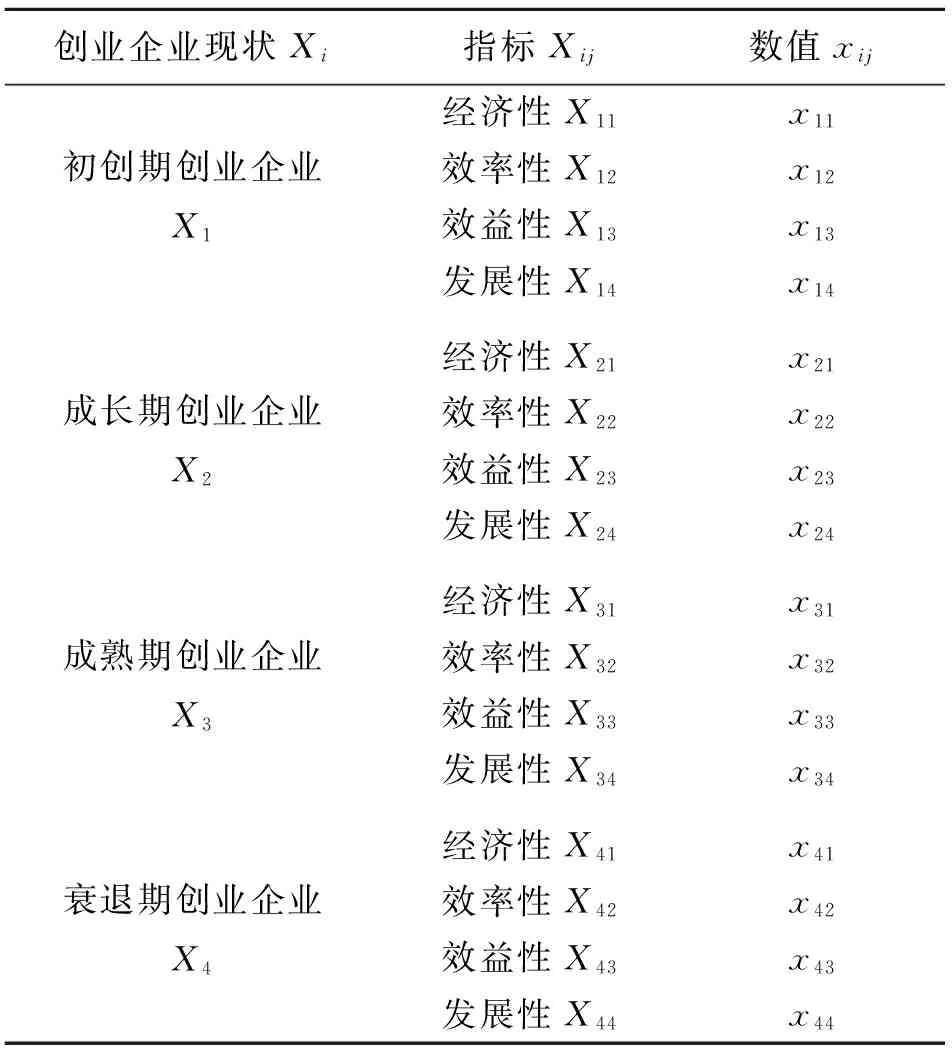

深入研究前人的研究成果發現,創業投資引導基金績效主要是為政府找到投資的創業企業,而針對創業企業的發展經歷的四個時期效率評價則很少提到,本文嘗試從創業企業的萌芽期、初創期、成長期以及成熟期四個時期進行績效研究,找到最優的線性組合。根據創業企業生命周期中的特征狀態,可以概括為以下指標,如表3所示。

表3 創業企業各個時期的指標體系

3.1 運用層次分析法確定權重

本文運用層次分析法(AHP)確定創業企業各個時期的權重系數。在層次分析法的理論基礎上,通過定性定量分析,建立所需的判斷矩陣[26]。根據現有文獻,求得各指標元素的所對應的權重系數矩陣如下:

(1)

(1)將每一列進行歸一化處理:

(2)按行相加得

(3)將向量M=(M1,M2,…,Mn)T,歸一化:

所求得W=(W1,W2,…,Wn)T即為所求特征向量。

(5)為了保證應用層次分析結論的準確,還必須進行一致性檢驗。根據以往直覺模糊判斷矩陣的運用,現將模糊距離測度引入到一致性檢驗過程中[27-28],其一致性檢驗公式如下:

(2)

3.2 線性規劃的引入

為了更好地使投入資金組合與一致性檢驗得到的系數權重相符合,就需要構建一個線性模型,其模型如下:

(3)

3.3 數據處理

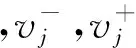

清科研究中心是現有的數據數據庫中對創業投資引導基金分析數據來源最多的,借助統計軟件R語言、SPSS軟件以及物元模型對創業投資引導基金的數據分析,可計算出指標系數矩陣和創業企業各時期系數矩陣以及最要的優先因子。

其中:優先等級(借助物元模型[29-32])

P1——經濟性

P2——發展性

P3——效益性

P4——效率性

指標系數(R語言)

創業企業初創期:

創業企業成長期:

創業企業成熟期:

創業企業衰退期

經過多次優化,可以確定的最優組合方程為:

(4)

4 實例分析

本文以《科技型中小企業創業投資引導基金》為例,對創業投資引導基金數據進行分析,根據其2014年的財政部給出數據,分析可知其投資項目安徽某信息科技有限責任公司的投資效率。投資總額為100萬元,從公司2000年成立到現在正經歷著初創期、成長期、成熟區以及即將面臨的衰退期,根據各類關鍵指標的計算過程,其具體經濟性、效益性、效率性以及發展性的量化數據如下表。

將表4數據代入公式(1)求解,并將結果帶入到公式(2),如果一致性檢驗通過,那么就可以進行公式(3)運算,經過檢驗一致性通過,所以計算結果如下。

表4 安徽某信息科技有限責任公司的投資效率

創業企業初創期

創業企業成長期

創業企業成熟期

創業企業衰退期

根據資金分配情況,其額度分配如下表:

表5 各個時期資金分配額度

解得W*=879.401(萬元)

對于安徽某信息科技有限公司有原來的投資100萬增加到現在的879萬,是一種真正意義上的基金引導。并且通過對企業的分析可知,《科技型中小企業創業投資引導基金》投資的績效基本符合實際情況,而且創業企業時間周期并沒有結束,所以其經濟效益也沒有結束,在研究的過程中存在滯后性。

5 結論

本文主要是基于專家打分法來為創業企業的四個時期分配投資基金,具有一定的區域化差異,在一定程度上不一定適合其他區域發展要求。另外創業企業未來發展規劃的領域不一定能夠符合投資企業的發展要求,而且現在很多地方創業投資引導基金的實際操作權是由政府控制,這樣就有可能阻礙創業企業發展的創新性,其次就是文章借鑒的創業企業沒有對比性,在很大程度上不能推廣研究。

創業投資引導基金市政府牽頭的政策性基金,在很大程度上依賴政府的杠桿作用。政府參與投資企業,其目標就是更好的發揮政策效應。政府創業投資引導基金與國家經濟效益以及社會效益是緊密聯系在一起的,做好政府創業投資引導基金的投資績效,一方面可以解決國家就業率問題,另一方面也可以使得社會閑散資金得到最優化處理。

本文在研究的過程中發現,創業企業處在生命周期理論的衰退期的時候,帶來的效益也是很高的,這一結果對于以后的研究具有一定的意義。同時由于企業的成長過程中,未來效益存在滯后性,無法在短期進行較好評價。

[1]唐雪峰,盛軍鋒.我國創業投資發展的法律障礙與對策[J].經濟體制改革,2008(3):125-129.

[2]顧婧,任珮嘉,徐澤水.基于直覺模糊層次分析的創業投資引導基金績效評價方法研究[J].中國管理科學,2015(9):124-131.

[3]2016年中國政府引導基金發展研究報告[R].清科研究中心,2016.

[4]徐策,鄒磊.用好創投基金 促進產業結構轉型升級[J].宏觀經濟管理,2015(3)32-34,37.

[5]李洪江,鮑曉燕.國外創業投資引導基金績效的實證考察[J].軟科學,2012(4):58-62.

[6]孟衛東,王利明,熊維勤.創業投資引導基金中公共資本對私人資本的補償機制[J].系統工程理論與實踐,2010(9):1572-1578.

[7]蔡瑞林,陳萬明,鮑世贊.農業政策性引導資金的基金化運作[J].農業經濟問題,2016(2):33-41,110-111.

[8]曾萍,呂迪偉,劉洋.技術創新、政治關聯與政府創新支持:機制與路徑[J].科研管理,2016(7):17-26.

[9]羅思民.基于AHP的創新基金績效評價體系研究[J].科技和產業,2014(8):98-100,167.

[10]科技部,財政部.關于印發《國家科技成果轉化引導基金設立創業投資子基金管理暫行辦法》的通知[J].中華人民共和國國務院公報,2015(1):62-65.

[11]陸銘,尤建新,周文泳.引導基金投資模式的比較研究[J].中國軟科學,2011(S2):278-287.

[12]王哲,張紅梅.基于因子分析和DEA模型的政府創業投資引導基金績效評價研究[A].中國管理現代化研究會、復旦管理學獎勵基金會.第十屆(2015)中國管理學年會論文集[C].中國管理現代化研究會、復旦管理學獎勵基金會,2015.

[13]翟俊生,錢宇,洪龍華,等.政府創業投資引導基金運作模式研究[J].宏觀經濟管理,2013(8):58-59,76.

[14]張譯文.我國創業投資引導基金存在的問題及對策[J].經濟縱橫,2014(7):87-90.

[15]馬海濤,師玉朋.政府創業投資引導基金發展現狀與制度改進[J].地方財政研究,2016(5):4-8,22.

[16]張軍.創業投資引導基金運作模式研究[J].云南社會科學,2013(5):69-72.

[17]李紅潤.創業投資引導基金理事會的行政化現象考察[J].上海金融,2014(11):42-47,32.

[18]Audretsch D B,Thurik A R.What’s New about the New Economy?Sources of Growth in the Managed and Entrepreneurial Economies[J].Industrial and Corporate Change,2001,10(1):267-315.

[19]Cumming D.GovernmentPolicy Towards Entrepreneurial Finance:Innovation Investment Funds[J].Journal of Business Venturing,2007,22(2):193-235.

[20]Sheffield A.Overview ofPublicly-backed Venture Capital and Loan Funds in the UK[R].Working Paper ,Capital for Enterprise.2012.

[21]蘇辛,周勇.流動性、流動性風險與基金業績——基于我國開放式基金的實證研究[J].中國管理科學,2015(7):1-9.

[22]Douglas Cumming.SofiaJohan.Venture’s Economic Impact in Australia[J].The Journal of Technology Transfer,2016(1):25-59.

[23]Elmar Lukasa;Sascha M?llsb;Andreas Wellinga. Venture Capital, Staged Financing and Optimal Funding Policies under Uncertainty[J].European Journal of Operational Research,2016(1):305-313.

[24]楊敏利,李昕芳,仵永恒.政府創業投資引導基金的引導效應研究[J].科研管理,2014(11):8-16.

[25]李靜波,徐強強,李新鳳.創業投資引導基金績效評價指標體系的構建[J].商場現代化,2015(24):158-159.

[26]賓光富,李學軍,DHILLON Balbir-S,等.基于模糊層次分析法的設備狀態系統量化評價新方法[J].系統工程理論與實踐,2010(4):744-750.

[27]XuZeshui,Liao Huchang. Intuitionistic Fuzzy Analytic Hierarchy Process[J].IEEE Transactions on Fuzzy Systems,2014,22(4):749-761.

[28]Lazim Abdullah,Liana Najib. A New Preference Scale of Intuitionistic Fuzzy Analytic Hierarchy Process in Multi-criteria Decision Making Problems[J].Journal of Intelligent and Fuzzy Systems,2014,2(26):520-525.

[29]李曉峰,徐玖平.基于物元與可拓集合理論的企業技術創新綜合風險測度模型[J].中國管理科學,2011(3):103-110.

[30]霍江林,劉素榮.不確定環境下中小企業持續成長能力評價——基于聯系數物元模型[J].工業技術經濟,2014(8):67-73.

[31]林立.基于物元可拓模型的中國地方政府融資平臺風險研究[J].經濟理論與經濟管理,2012(5):65-71.

[32]孟麗莎,王振華,沈中華.創業投資項目風險評估物元模型的建立及應用[J].科技管理研究,2013(10):193-196,201.

TheResearchonEvaluateEfficiencyofVentureGuidanceFundbasedontheLinearCoenbiantionMedel

CAO Anzhao1, ZHANG Congjun2, CHEN Qian1

(1.AnhuiPolytechnicUniversity,Wuhu241000,China;2.NanjingCollegeofInformationTechnology,Nanjing210000,China)

The Venture Capital Fund is government-led policy fund, its economical efficiency, capital operati performance, efficiency and development has been researched by specialists. Based on the predecessors’ theories, use analytic hierarchy process, make a comprehensive study of the investment efficiency of start-ups in the initial, growth, maturity and recession periods. Based on the four periods of economic forecasts, construct linear combination,and make a optimal investment decision for venture capital guidance fund.

venture capital guidance fund; analytic hierarchy process; linear combination

F832.48

A

1009-9735(2017)05-0047-07

2017-05-08

安徽省哲學社會科學規劃辦公室“承接產業轉移下安徽省自主創新模式研究”(AHSK11-12D59);安徽省高校省級人文社會科學重大項目(SK2014ZD014)。

曹安照(1961-),男,安徽淮南人,教授,碩士生導師,研究方向:人力資源管理、系統工程;張從俊(1988-),男,安徽六安人,碩士研究生,研究方向:管理科學與工程;陳倩(1989-),女,安徽阜陽人,教授,碩士生導師,研究方向:人力資源管理、思想政治教育。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16