融資約束、質量前沿距離與出口產品質量升級:中國食品企業的證據

2017-11-06 01:24:12

產經評論 2017年5期

·部門經濟·

融資約束、質量前沿距離與出口產品質量升級:中國食品企業的證據

王學君陸澤錢加榮

國際食品市場上產品間的競爭正從價格競爭轉向質量競爭,企業融資約束對于企業出口產品質量選擇的影響在國際經濟研究中日益受到關注。利用2000-2010年中國工業企業數據庫和海關貿易數據庫中的食品企業數據,實證研究融資約束對食品企業出口產品質量升級的影響。結果顯示:首先,從食品行業整體來看,融資約束顯著抑制了中國食品企業出口產品質量升級,且在融資約束程度相同情況下,接近出口產品質量前沿的企業受到的抑制效應顯著強于遠離質量前沿的企業。其次,融資約束的質量升級抑制效應在異質性企業間存在顯著差異。分地區來看,融資約束會顯著抑制東部地區食品企業出口產品質量升級,但不會對中西部地區食品企業的出口產品質量升級產生顯著抑制作用;分所有制來看,融資約束對私營和外資食品企業出口產品質量升級制約效應的顯著性高于國有企業,且私營企業受到的抑制作用最高。此外,通過構建融資約束、產品質量和質量升級的不同代理變量,進一步驗證了研究結論的穩健性。

融資約束; 質量前沿距離; 質量升級; 食品企業

一 引 言

近年來,國際食品貿易中產品質量和安全問題已經成為決定企業市場競爭力的關鍵因素。這種趨勢是經濟發展的必然結果,并由于瘋牛病、農藥殘留等食品相關負面事件的影響而加劇。消費者(特別是發達國家消費者)開始重視食品生產方式和食品來源,日益關注食品質量和安全問題,而對進口食品的選擇則更為謹慎,食品貿易中的競爭已由價格競爭轉向質量競爭(Curzi et al., 2015)[1]。國際貿易的新趨勢下,如何提升產品質量,贏取國外消費者的信任,是中國食品行業提升國際市場競爭力、促進食品行業良性發展的關鍵。

學者從微觀角度研究一國出口產品質量及其影響因素時,融資約束問題受到了特別關注。一般而言,企業在出口中需要投入巨額的沉沒成本和固定成本,因而相較于內銷企業需要更多的信貸,融資約束對于出口企業行為選擇影響也更為顯著。從融資約束對企業出口產品質量的影響效應及作用機制來看,由于企業實現產品質量升級需要提高研發投入、增加對高質量中間品以及相關資本品的購買,當企業面臨融資約束時,其可能減少高風險的研發投入和相關投入品的購買,進而會抑制企業產品質量升級。Bernini et al.(2015)[2]利用法國企業數據研究發現,過高的債務負擔和流動性緊張所導致的融資約束對法國企業提高出口產品質量造成了顯著的抑制效應。更進一步,Crinò和Ogliari(2014)[3]將企業融資約束與出口產品質量因素引入Helpman et al.(2008)[4]企業異質性貿易模型,從理論上闡明了融資約束對企業出口產品質量選擇的負向影響機制。

當前中國經濟結構調整處于關鍵轉型期,經濟下行壓力仍然存在,較高的宏觀經濟不確定性會使金融機構降低信貸供給(辛兵海等,2015)[5],企業(尤其是中小企業)普遍面臨“融資難”、“融資貴”等問題。與發達國家金融市場相比,中國金融市場信息不對稱和道德風險等問題相對嚴重,金融要素市場的資金配置效率低、融資成本高、融資渠道窄(汪建新和黃鵬,2015)[6]。由此,國內學者頗為關注融資約束對于中國企業出口產品質量的影響。汪建新和黃鵬(2015)[6]研究發現,融資約束對企業出口產品質量造成了顯著的負面影響,面臨融資約束的企業因無法得到充足的資金支持而顯著地降低了企業投資高質量產品生產的行為。張杰(2015)[7]通過在實證分析中引入融資約束變量的二次項,研究發現企業出口產品質量和融資約束之間呈現顯著倒U型關系,即企業金融約束對出口產品質量的影響具有顯著的門檻效應,只有企業融資約束程度高于某個臨界值時才會對出口產品質量形成顯著的制約效應。更進一步,許明(2016)[8]又引入了市場競爭因素,考察市場競爭、融資約束相互作用對于企業出口產品質量的影響效應,研究表明,兩者相互作用最終導致企業實際出口產品質量低于有效出口產品質量達到20.36%。

目前,關于融資約束對出口產品質量影響的現有研究多是利用全行業數據加以分析,缺乏對于具體行業的分析,行業之間的技術經濟特性在實證分析中被忽視了。中國食品行業與其他制造業行業相比,特征之一是私營企業數量顯著偏高。與融資體系成熟的發達國家不同,中國私營企業面臨著明顯的信貸歧視問題。中國金融體系由國有控股的大銀行主導,大銀行注重規模經濟效應,一般而言缺乏為私營中小企業提供信貸服務的動力。特征之二是,與其他制造行業相比,中國食品工業整體技術和配套裝備更加明顯地滯后于國際先進水平,食品企業生產高品質的產品仍依賴于進口資本品和關鍵零部件。總之,食品企業的產品質量升級需要更多的信貸支持。

基于以上考慮,本文認為,經全行業數據驗證得到的融資約束與出口產品質量兩者關系的研究結論,未必直接適用于食品行業。因此,本文利用2000-2010年中國工業企業數據庫和海關貿易數據庫中食品企業數據,分析融資約束對食品企業出口產品質量的影響效應。與以往文獻相比,本文除了特別關注食品業單一部門以外,有別于現有研究之處在于:第一,國內已有文獻主要研究企業當期受到的融資約束對于出口產品質量的短期影響,然而融資約束對企業出口產品質量的影響并不會立竿見影,而是可能存在一定的時滯。因為即便募集到足夠的資金,技術研發等企業活動實質性提升企業產品質量也需要一段時間才能實現,相較于關注融資約束對企業產品質量的短期效應,關注其長期效應,即融資約束對產品質量升級的影響更為合理。第二,文中引入質量前沿距離指標,考察產品距離同類產品中最高質量產品不同的企業,面臨融資約束時其產品質量選擇的異質性表現。引入質量前沿距離的考慮,與現有文獻中技術前沿模型的應用相類似(Aghion et al., 2002[9];Khandelwal, 2010[10])。本文認為產品質量高的企業存在質量升級瓶頸,與遠離質量前沿的企業相比,接近質量前沿的企業實現質量升級,需要更多投資來打破瓶頸限制,因此預期融資約束對產品質量較高的企業抑制效應要強于產品質量較低的企業。

接下來的研究安排:第二部分為實證模型、核心變量與數據的說明;第三部分為實證結果與分析;第四部分為穩健性檢驗;最后是全文的結論與啟示。

二 模型設定與數據描述

(一)模型設定

基于上文分析,為了檢驗融資約束對食品企業出口產品質量升級的影響,同時考查質量前沿距離在其中的作用,本文借鑒Olpher et al.(2014)[11]和Curzi et al.(2015)[1]的方法構建如下計量模型:

Δqualityidht=β1DFidh, t-3+β2wksi, t-3+β3DFidh, t-3wksi, t-3+αt+αh+αd+αi+εidht

(1)

其中,Δqualityidht為質量升級指標,用i企業出口至目的國d的產品h在t期質量與滯后3期質量差額表示,即Δqualityidht=qualityidht-qualityidh, t-3。所有解釋變量都采用了滯后3期的形式,這樣的處理方式是為了解決出口產品質量與融資約束間可能存在逆向因果關系而引起的內生性問題。逆向因果關系來源于能夠快速提升產品質量的企業,通過傳遞企業產品質量提升的相關信息,往往能夠在外部貸款中相對容易獲得外部資金,進而緩解企業遭受的融資約束程度。然而,當期的質量升級對于滯后3期的融資約束顯然并不會產生逆向影響。解釋變量wksidh, t-3表示i企業出口至目的國d的產品h在t-3期的融資約束,DFidh, t-3表示i企業出口至目的國d的產品h在t-3期的產品質量與同類出口產品的最高質量之間的差距。DFidh, t-3的計算公式為DFidh, t-3=1-qualityidh, t-3/maxqualityh,這里maxqualityh表示樣本期內h產品在任意年份-企業-出口目的國層面上的最大值。DFidh, t-3∈(0, 1),取值越接近0,表明產品質量越接近質量前沿,取值越接近1,則表明遠離質量前沿。同時模型中還加入了時間、產品、目的國和企業的固定效應,用來控制某些不可觀察的因素。

融資約束指標wksidh, t-3是本文最為關心的解釋變量,用來衡量企業受到的融資約束對其質量升級的影響。本文預期,融資約束對企業質量升級有抑制作用,即β2<0。此外,本文還引入融資約束與質量前沿距離的交互項DFidh, t-3wksi, t-3,用以捕捉不同質量水平的企業,面臨融資約束時產品質量升級的差異性表現。考慮到接近質量前沿的企業面臨質量瓶頸,提升質量時缺少可供參考的范本,需更多資金投入且面臨更高風險,因此本文預期β3>0,即融資約束對于接近質量前沿的企業產品質量升級的抑制效應更為明顯。

(二)主要指標的度量

1.企業出口產品質量的度量

本文主要借鑒了Khandelwal et al.(2013)[12]提出的方法,利用事后推理法計算企業出口產品質量,其主要想法是在價格相同的情況下,企業出口產品質量越高,那么其在國際市場上的需求越大,因此對于質量高的產品,其面臨的需求曲線也就越高,從而可以通過回歸市場需求曲線,利用回歸方程的殘差項表示產品質量。但Khandelwal et al.(2013)[12]的方法是基于產品替代彈性σ為固定值的強假設,文中進一步參考施炳展(2013)[13]的做法將σ設置為可變彈性。具體計算過程簡單介紹如下。

假設消費者基本效用需求函數形式為:

(2)

其中,h表示消費者最終消費的產品種類,Ω表示消費者最終消費產品的集合。qidt(h)表示i企業t年對d國出口產品h的數量,λidt(h)表示產品h的質量。σ為產品種類間的替代彈性,且σ>1。

給定消費預算約束,可得到對應的需求函數為:

(3)

這里,pidht表示企業i在t期出口到目的國d的產品h的平均價格。Ε為進口國的總消費支出,P表示進口國的價格指數。進一步地,上述等式兩邊取對數得到:

lnqidht=χdt-σlnpidht+εidht

(4)

其中χdt=lnEdt-lnPdt,用進口國和年份兩維虛擬變量表示。殘差項εidht=(σ-1)lnλidht,包含著企業出口產品質量信息,由此可以得到每一個企業-時間-目的國-產品層面的質量表達式為:

(5)

為了使不同企業出口的同類產品質量之間跨年可以比較,將式(5)得到的產品質量進行標準化處理,從而獲得企業i在t期出口到目的國d的產品h的標準化質量:

(6)

其中,min(max)是樣本期內產品h在任意企業-年份-目的國層面上的最小(大)值。經此處理后,qualityidht是位于0和1之間,沒有單位的標準化質量。

2.融資約束指標的度量

本文借鑒張杰(2015)[7]的研究,采用運營資本投資現金流敏感性指標(wks)作為融資約束的代理變量,其構造原理在于:如果企業現金流對企業的運營資本投資影響很弱,那么運營資本投資在企業持有現金流較高時期與較低時期的均值應該不存在顯著的差異,所以經過現金流加權的隨機誤差項均值不應該與未經加權的隨機誤差項均值有顯著差異;相反,如果企業的運營資本支出與現金流正(負)相關,那么經過現金流加權的隨機擾動項均值,應該比未經加權的隨機誤差項均值更高(低)。具體步驟如下。

第一步:估計不包含現金流的約簡運營資本投資方程得到隨機誤差項:

(7)

這里,IWK表示企業運營資本投資,利用當期與上期運營資本差值表示,即IWKt=WKt-WKt-1,其中WK=流動資產-流動負債。K表示企業期初固定資本凈額,X是一組控制變量,包括企業規模、年齡、負債杠桿水平、抵押擔保水平、銷售增長率,這里企業規模利用企業雇傭職工人數的對數形式表示,企業年齡=觀測年份-企業開工年份+1,負債杠桿水平=期末總負債/期末總資產,抵押擔保水平=企業有形資產/企業期末總資產,銷售增長率=(企業本期銷售額-上期銷售額)/上期銷售額。此外,回歸方程中還包括了省份、行業分類、年份等虛擬變量。

第二步:根據估計出的殘差項,可構建融資約束指標:

(8)

其中,CF表示企業現金流,定義為期末凈利潤與當年計提折舊額之和。融資約束指標WKS構建中包含了企業運營資本投資、企業現金流、企業銷售增長、負債杠桿水平以及抵押擔保水平等重要信息,因此能夠全面地反映企業受到的融資約束情況。

(三)數據來源與處理

本文使用的數據來源于2000-2010年中國工業企業數據庫和海關貿易數據庫,工業企業數據庫提供了企業財務信息,海關貿易數據庫提供了企業產品層面出口信息。由于這兩個數據庫采用不同的編碼系統設定企業,本文參考Brandt et al.(2012)[14]、聶輝華等(2012)[15]的做法,利用企業名稱、郵政編碼、所有制、企業法人等信息進行多次匹配。因為本文研究的是食品企業,根據國民經濟行業分類代碼,在匹配成功的數據中僅保留行業代碼前兩位為13(農副食品加工業)、14(食品制造業)、15(飲料制造業)的企業數據。進一步,考慮到行業代碼為13-15的企業仍然會出口非食品類產品,僅保留出口產品HS2位編碼為01至22所對應的數據。本文實證分析中使用數據對應的是HS4位編碼層級,因此數據處理過程中還刪除了在HS4位編碼分類中明顯不屬于食品的出口產品數據*刪除的數據包括HS編碼0601-0604(分別對應的產品為活樹及其他活植物;鱗莖、根及類似品;插花及裝飾用簇葉);HS編碼1201-1214(分別對應工業用或藥用植物;稻草、秸稈及飼料);HS編碼1301-1302(分別對應蟲膠;樹膠、樹脂及其他植物液、汁);HS編碼1401和1404(分別對應編結用植物材料;其他植物產品)。。其次,對于匹配數據中存在缺失財務指標變量(流動資產、固定資產合計、本年折舊、總資產、流動負債、長期負債、負債總額、銷售收入、利潤總額、應交稅費等)的數據,先進行插值處理,插值處理后仍缺失的予以刪除。此外,本文還參照慣用做法剔除數據中的異常值:(1)刪除企業雇傭人數少于8人的觀測值;(2)刪除企業總資產小于流動資產或者固定資產合計的觀測值;(3)刪除成立年份小于等于零的觀測值。

三 實證結果與分析

(一)全樣本估計結果

全樣本的基準回歸結果見表1列(1)-列(5),列(1)-列(5)是逐層遞進關系,逐層添加各類固定效應。列(5)最為全面,控制了年份、產品、出口目的國、企業固定效應。回歸結果顯示,在所有的回歸模型中核心解釋變量wksi, t-3和DFidh, t-3wksi, t-3均高度顯著,且系數符號均與預期相符。融資約束指標wksi, t-3的系數顯著為負,說明融資約束整體上抑制了中國食品工業企業出口產品質量升級。這一結論與現有研究(如張杰,2015[7];許明,2016[8])利用全工業企業數據的實證結論一致,融資約束是制約全工業企業也是食品企業出口產品質量升級的阻礙因素。融資約束與質量前沿距離的交互項DFidh, t-3wksi, t-3的系數顯著為正。模型中DFidh, t-3取值在0和1之間,越接近0,表明產品質量越接近質量前沿,因此,交互項的系數為正說明,融資約束程度相同的情況下,接近質量前沿的企業受到融資約束的抑制效應要明顯強于遠離質量前沿的企業。這一結論符合前文的預期,可能的解釋是,接近質量前沿的企業提升質量需要投入更多資金,卻要面臨更高風險,因此較之遠離質量前沿的企業,融資約束的抑制作用更加明顯。此外,DFidh, t-3的系數顯著為正,表明中國食品企業出口產品質量升級幅度趨于收斂,即遠離同類產品前沿質量水平的企業,其出口產品質量提升較快,而接近前沿質量水平的企業出口產品質量提升相對較慢。以上結論,符合目前中國食品產品質量總體在提升,但在中高端產品上卻難以滿足消費者需求的現實。對于接近質量前沿的企業而言,融資約束的質量升級抑制效應更強,那么給予接近質量前沿的食品企業更多資金支持以緩解其融資約束壓力,或是破解中國食品業缺少高端產品這一現實問題的關鍵。

表1 基準回歸結果

(續上表)

變量(1)(2)(3)(4)(5)企業固定效應NONONONOYES觀察值106021106021106021106021106021調整R20466204664048800489205473

注:括號內為穩健標準差,*、**、***分別代表10%、5%、1%的顯著性水平,下表同。

(二)估計結果的異質性

為了深入研究融資約束對于食品企業出口產品質量升級的抑制效應是否在不同類型企業間存在不對稱性,本文按照企業所在地區和企業所有制類型對食品企業全樣本進行了三組分類研究。

1.分地區的估計結果

考慮到中國東、中、西三個地區間在經濟發展水平、市場競爭環境以及地方政策干預程度等經濟和社會因素上存有明顯差異,下文考察分別位于不同地區的食品企業面臨融資約束時的出口產品質量升級選擇。本文參考Zhang(2017)[16]的研究,將北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東和海南11個地區歸類為東部地區;將山西、吉林、黑龍江、安徽、江西、河南、湖北和湖南8個地區歸類為中部地區;將內蒙古、廣西、重慶、四川、貴州、云南、陜西、甘肅、青海、寧夏和新疆11個地區歸類為西部地區。表2給出了東、中、西三個地區企業的出口產品質量和融資約束程度間的比較結果。由Wald 檢驗統計量結果可知,三個地區間企業在出口產品質量和融資約束程度上均存在顯著差異:從產品質量來看,東部企業的出口產品質量最高,西部次之,而中部最低;從融資約束程度來看,東部地區企業遭受最強的融資約束,中部次之,而西部最弱。

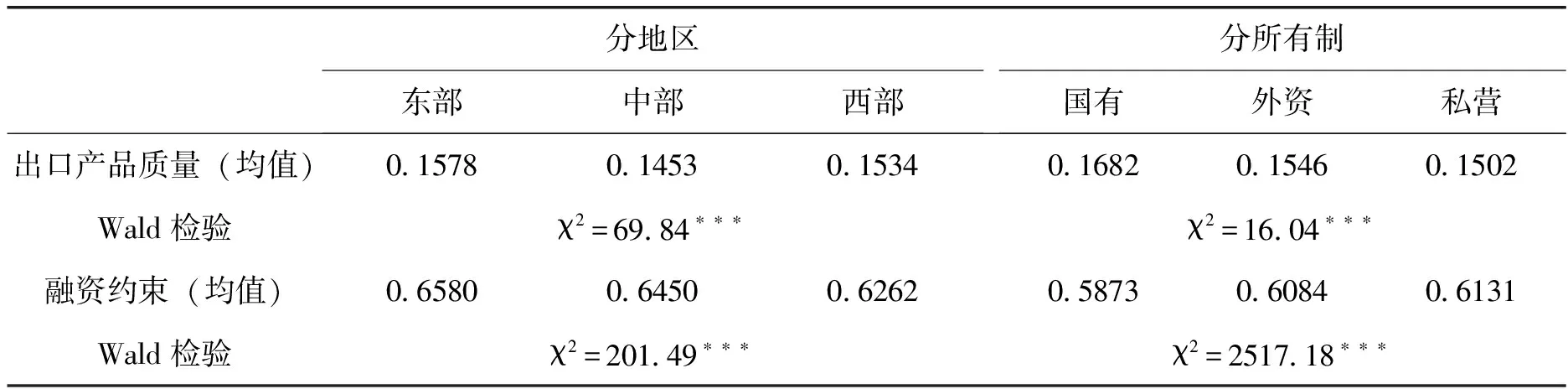

表2 分樣本企業間的融資約束和出口產品質量比較

表3匯報了分地區的估計結果。表3列(2)東部地區子樣本的回歸結果顯示,融資約束指標wksi, t-3的系數顯著為負,說明該地區食品企業出口產品質量升級會受到融資約束的顯著限制作用。表3最后兩列中部和西部地區子樣本的回歸結果顯示,這兩個地區食品企業融資約束指標的回歸系數雖然是負的,但是在統計上并不顯著,這說明融資約束沒有對中西部地區食品企業出口產品的質量升級產生顯著抑制作用。出現這一結果可能的原因在于,東、中、西三個地區企業所遭受的融資約束程度存在顯著差異。張杰(2015)[7]研究證實,企業融資約束和出口產品質量升級之間存在倒U型關系,即只有當企業受到的融資約束程度達到某個臨界值時,企業融資約束才會對企業出口產品質量產生抑制作用。中西部地區中,政府對市場干預程度較高,企業進行產品質量升級往往能夠得到政府的財政補貼或者低息貸款,因此中西部地區食品企業不會遭受融資約束困境或者承受的融資約束程度尚未達到觸發產品質量升級限制作用的臨界值。而東部地區市場相對成熟,政府干預較少,面臨激烈市場競爭的企業很難得到優惠政策支持,因此當需要大量投資來完成產品質量升級時往往受到較強的融資約束制約。

表3 不同地區樣本回歸結果

此外,三個地區食品企業的融資約束與質量前沿距離的交互項DFidh, t-3wksi, t-3的系數均至少在10%的水平上顯著為正,說明無論在哪個地區,接近質量前沿的企業受到融資約束的抑制效應均明顯強于遠離質量前沿的企業。最后,東中西各地區的質量前沿距離指標DFidh, t-3的估計系數均顯著為正,說明各地區食品企業出口產品質量升級呈現收斂趨勢。

2. 分所有制類型的估計結果

中國當前的金融體制下,政府具有干預金融機構的能力,因此不同所有制類型的企業在得到以銀行機構為主的外部融資渠道和能力方面差異明顯,一般而言,國有性質的企業外部融資能力強,融資成本低于其他類型的企業。此外,由于外資企業可以從國外母公司獲得融資支持,其面臨融資約束時的產品質量升級困難也會明顯好于國內私營企業。表2不同所有制企業間融資約束程度的比較結果驗證了這一分析。由Wald 檢驗統計量結果可知,國有、外資和私營企業間融資約束程度存在顯著差異,私營企業遭受最強的融資約束,外資企業次之,而國有企業最弱。下文將全樣本按照注冊類型分為國有、外資和私營三種類型企業,并分別檢驗融資約束對于企業出口產品質量升級的影響,估計結果見表4。

表4 不同所有制樣本回歸結果

(續上表)

變量(1)(2)(3)(4)總體國有集體外資私營wksi,t-3-02537???-04469??-02696???-03330???(00328)(02087)(00456)(00570)DFidh,t-3wksi,t-302155???-0008702159???03011???(00167)(00491)(00227)(00327)常數項0182100317-03803???-05580???(01793)(01997)(00417)(00993)年份固定效應YESYESYESYES產品固定效應YESYESYESYES目的國固定效應YESYESYESYES企業固定效應YESYESYESYES觀察值10602195983117165252調整R205473 06428 05312 05754

由表4可以看出,回歸結果基本符合前文的預期。外資和私營性質的食品企業融資約束指標wksi, t-3的估計系數均在1%顯著水平上為負,并且私營性質企業的系數絕對值大于外資企業。結果說明融資約束對外資和私營性質的食品企業出口產品質量升級形成了顯著的制約效應,而融資約束對于私營企業出口產品質量升級的負面影響強于外資企業。另一方面,融資約束對于國有集體性質的食品企業出口產品質量升級制約效應的顯著性要低于私營和外資企業,其wksi, t-3的估計系數只在5%顯著水平上為負。可能的解釋與分地區的情況類似,融資約束程度對產品質量升級影響的差異主要在于不同所有制類型企業所遭受的融資約束程度顯著不同,國有性質食品企業受到的融資約束程度顯著地低于另外兩種性質企業。當前,國內金融體系形成了“國有企業向銀行貸款,私營企業向高利貸借錢”二元分割的尷尬現實。國有性質企業進行融資時,由于政府作為其最終擔保人,它們通常能夠獲得較大規模、利息合理的銀行貸款,而其他性質企業則需要在有效擔保和抵押的前提下才能獲得貸款,而缺乏有效擔保和抵押的其他企業只能轉向高利息的民間貸款。因此,國有性質企業融資約束程度對于其出口產品質量升級的負面影響顯著低于其他兩種性質企業。

另外,從融資約束與質量前沿距離的交互項DFidh, t-3wksi, t-3的估計系數來看,私營和外資企業符合預期,即融資約束對于接近質量前沿的企業出口產品質量升級負面影響更強。國有企業的系數不顯著,說明距離質量前沿遠近并沒有左右融資約束對其產品質量升級的影響,這在某種程度上也說明國有企業受到的融資約束程度較低,該類企業對于出口產品質量升級可以更為自由地選擇。最后,國有、外資和私營三種性質企業的質量前沿距離指標DFidh, t-3估計系數均顯著為正,說各性質食品企業出口產品質量升級也都呈現出收斂趨勢。

四 穩健性檢驗

前文利用當期質量與滯后3期質量差額作為質量升級指標,為了避免由于滯后期選擇不當所導致的估計偏差,本文又分別利用當期質量與滯后2期和滯后4期質量差額作為質量升級指標,檢驗融資約束對食品企業出口產品質量升級的影響,估計結果見表5列(1)和列(3)。出于比較的方便,表5列(2)是基準回歸結果(滯后3期的結果)。由估計結果可以看出,利用不同滯后期的檢驗結果與前文基本一致。進一步,從偏效應來看,融資約束對企業出口產品質量升級的平均偏效應分別為滯后2期-0.2495、滯后3期-0.2537、滯后4期-0.1636。平均偏效應絕對值呈現先上升后下降趨勢。可能的解釋是,融資約束對企業出口產品質量升級的負面影響需要一段時間才能顯現,而且在第3年對產品質量升級的負面影響達到最大。

表5 穩健性檢驗回歸結果

其次,前文分別利用Khandelwal et al.(2013)[12]的事后推理法計算企業出口產品質量代理變量和張杰(2015)[7]的運營資本投資現金流敏感性指標(wks)作為融資約束的代理變量。為了避免代理變量選擇對于結果的影響,下文利用其他較為廣泛使用的代理變量,重新考察融資約束對于企業出口產品質量升級的抑制作用。首先,選用出口產品單位價值作為出口產品質量的代理變量。出口產品單位價值是衡量出口產品質量時相對直接且較為常用的做法。該指標是對產品質量的整體衡量,包含影響產品質量的各種因素。如Aiginger和Pfaffermayr(1997)[17]指出,較高的單位產品價值說明消費者對該產品的支付意愿高,最可能的原因為該產品是具有較高質量水平的垂直差異化產品。其次,利用企業資產負債率作為融資約束的代理變量。連玉君等(2010)[18]指出,中國債券市場規模較小,企業的債務融資主要來源于銀行貸款,高負債的公司事實上是那些更易獲得外部融資的公司。由此,本文借鑒連玉君等(2010)[18]的做法,使用資產負債率作為核心變量融資約束的代理變量。由于資產負債率高的企業反而是更易獲得外部融資的公司,為了方便本文的解釋,這里采用資產負債率相反數的形式作為融資約束的代理變量。使用新的代理變量的估計結果列于表5列(4)。總體而言,估計結果仍然與前文保持一致,說明前文估計結果具有較強的穩健性。

五 結論和政策含義

國際食品市場上產品間的競爭日益從價格競爭轉向質量競爭,產品質量是決定企業市場競爭力的關鍵因素。找到制約中國食品企業產品質量升級的關鍵因素,是有效提升中國食品企業國際競爭力、促進行業發展的基本前提。本文利用摘取自中國工業企業數據庫與海關貿易數據庫的2000-2010年中國食品企業微觀數據,考察融資約束對食品企業出口產品質量升級的影響作用。

本文的研究結果顯示:首先,從食品行業整體來看,融資約束對中國食品企業出口產品質量升級產生了顯著的抑制效應,并且在融資約束程度相同的情況下,接近質量前沿的企業受到融資約束的抑制效應要明顯強于遠離質量前沿的企業。其次,融資約束對企業出口產品質量升級的抑制效應在不同類型企業間存在著顯著差異。從分地區的估計結果來看,融資約束程度會顯著抑制東部地區食品企業出口產品質量升級,但中西部地區食品企業出口產品的質量升級卻沒有受到融資約束程度的顯著影響;從分所有制類型的估計結果來看,融資約束對于私營和外資食品企業出口產品質量升級制約效應的顯著性高于國有食品企業,并且私營企業出口產品質量升級受到的負面影響要強于外資企業。最后,通過調整滯后期重新構建產品質量升級指標,利用出口產品單位價值取代事后推理法計算的產品質量作為產品質量的代理變量,以及利用資產負債率取代運營資本投資現金流敏感性指標作為融資約束的代理變量等多種穩健性檢驗的嘗試,確認了本文研究結論的可靠性。

本文的研究結論不僅豐富了從融資約束角度研究企業出口產品質量升級的相關文獻,還具有以下重要政策含義。第一,從融資約束制約食品企業出口產品質量升級的結論可知,拓寬食品企業外部融資渠道以及給予相應融資優惠扶持等多種緩解食品企業融資約束窘境的相關政策,能夠有效激發企業提升出口產品質量的內在動力。第二,融資約束對于接近質量前沿的企業出口產品質量升級抑制效應更加明顯的研究結論提示政府,緩解食品企業融資約束的相應政策應更多地向產品質量高的企業傾斜,這或有助于中國食品企業突破產品質量瓶頸,滿足消費者在中高端食品上的需求。第三,由融資約束的產品質量升級抑制效應在不同企業間具有不對稱性的研究發現可知,從區域來看東部地區的食品企業以及從所有制屬性來看私營食品企業受到融資約束負面影響最為顯著,應給予更多的關注和支持。

[1] Curzi, D., Raimondi, V., Olper, A.. Quality Upgrading, Competition and Trade Policy: Evidence from the Agri-food Sector[J].EuropeanReviewofAgriculturalEconomics, 2015, 42(2): 339-351.

[2] Bernini, M., Guillou, S., Bellone, F.. Financial Leverage and Export Quality: Evidence from France[J].JournalofBanking&Finance, 2015, 59(6): 280-296.

[3] Crinò, R., Ogliari, L.. Financial Frictions, Product Quality, and International Trade[J]. CEMFI Working Paper 1403, 2014.

[4] Helpman, E., Melitz, M., Rubinstein, Y.. Estimating Trade Flows: Trading Partners and Trading Volumes[J].TheQuarterlyJournalofEconomics, 2008, 123(2): 441-487.

[5] 辛兵海, 張曉云, 陶江. 經濟不確定性與銀行信貸供給[J]. 產經評論, 2015, 6(5): 101-114.

[6] 汪建新, 黃鵬. 信貸約束、 資本配置和企業出口產品質量[J]. 財貿經濟, 2015, 36(5): 84-95.

[7] 張杰. 金融抑制、 融資約束與出口產品質量[J]. 金融研究, 2015, (6): 64-79.

[8] 許明. 市場競爭、 融資約束與中國企業出口產品質量提升[J]. 數量經濟技術經濟研究, 2016, (9): 40-57.

[9] Aghion, P., Bloom, N., Blundell, R., et al.. Competition and Innovation: An Inverted-u Relationship[J].QuarterlyJournalofEconomics, 2002, 120(2): 701-728.

[10] Khandelwal, A.. The Long and Short (of) Quality Ladders[J].ReviewofEconomicStudies, 2010, 77(4): 1450-1476.

[11] Olper, A., Curzi, D., Pacca, L.. Do Food Standards Affect the Quality of EU Imports?[J].EconomicsLetters, 2014, 122(2): 233-237.

[12] Khandelwal, A. K., Schott, P. K., Wei, S. J.. Trade Liberalization and Embedded Institutional Reform: Evidence from Chinese Exporters[J].TheAmericanEconomicReview, 2013, 103(6): 2169-2195.

[13] 施炳展. 中國企業出口產品質量異質性: 測度與事實[J]. 經濟學(季刊), 2013, 13(4): 263-284.

[14] Brandt, L., Van Biesebroeck, J., Zhang, Y.. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J].JournalofDevelopmentEconomics, 2012, 97(2): 339-351.

[15] 聶輝華, 江艇, 楊汝岱. 中國工業企業數據庫的使用現狀和潛在問題[J]. 世界經濟, 2012, (5): 142-158.

[16] Zhang, L.. The Knowledge Spillover Effects of FDI on the Productivity and Efficiency of Research Activities in China[J].ChinaEconomicReview, 2017, 42: 1-14.

[17] Aiginger, K., Pfaffermayr, M.. Looking at the Cost Side of “Monopoly”[J].TheJournalofIndustrialEconomics, 1997, 45(3): 245-267.

[18] 連玉君, 彭方平, 蘇治. 融資約束與流動性管理行為[J]. 金融研究, 2010, (10): 158-171.

FinancialConstraints,DistancetoQualityFrontierandQualityUpgradingofExportedProducts:EvidencefromChina’sAgri-foodFirms

WANG Xue-jun LU Ze QIAN Jia-rong

Firms’ financial constraints are increasing recognized as crucial determinants of export product quality in the international trade literature. This paper uses China’s agri-food firm-level data from Chinese enterprises database and customs trade statistics over the period of 2000-2010 to analyze the extent to which the financial constraints faced by an agri-food firm affect the quality upgrading of its exported products. The results reveal that, firstly, financial constraints have significantly negative effects on the quality upgrading of exported product, with firms that initially close to the quality frontier being more unlikely to upgrade quality than the firms further away from the frontier in response to an increase in financial constraints. Secondly, the estimation of sub-sample shows that the financial constraints have asymmetric impacts on the quality upgrading of exported products: strong negative impacts on Eastern firms, while no significant impacts on Central and Western firms; strong negative impacts on private and foreign-owned firms, while less robust impacts on state-owned firms. Finally, the results remain consistent even after accounting for other measures we use to proxy for financial constraints, product quality and quality upgrading.

financial constraints; distance to quality frontier; quality upgrading; agri-food firms

2017-06-26

國家自然科學基金青年項目“多哈回合農產品特殊保障機制對我國農產品市場的經濟影響研究”(項目編號:71403128,主持人:王學君);國家自然科學基金重點項目“新時期農業發展的國家政策支持體系研究”(項目編號:71333008,主持人:周應恒);國家社會科學基金重大項目“加快構建新型農業經營體系研究”(項目編號:14ZDA037,主持人:周應恒);江蘇省高校優勢學科建設工程資助項目(PAPD)。

王學君,南京農業大學經濟管理學院副教授,研究方向為國際貿易、農業經濟;陸澤,南京農業大學經濟管理學院碩士研究生,研究方向為產業經濟;錢加榮,中國農業科學院農業經濟與發展研究所副研究員,研究方向為農業經濟。

F062.9

A

1674-8298(2017)05-0112-11

[責任編輯:戴天仕]

10.14007/j.cnki.cjpl.2017.05.009

方式]王學君, 陸澤, 錢加榮. 融資約束、 質量前沿距離與出口產品質量升級: 中國食品企業的證據[J]. 產經評論, 2017, 8(5): 112-122.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:30

勞動保護(2019年7期)2019-08-27 00:41:04

中國生殖健康(2019年2期)2019-08-23 08:12:08

質量技術監督研究(2018年1期)2018-03-26 08:04:36