城市房價、金融發展與產業結構升級

——基于中國地級市面板數據的實證研究

2017-11-06 01:24:12

產經評論 2017年5期

城市房價、金融發展與產業結構升級

——基于中國地級市面板數據的實證研究

盧萬青紀祥裕

房地產價格是現階段經濟社會發展的一個熱點問題。在探討城市房價、金融發展以及二者互聯互動對產業結構優化作用機制的基礎上,利用2005-2013年中國地級市面板數據進行實證研究。結果表明:城市房價與金融發展均有利于產業結構升級,而城市房價與金融發展的互聯互動對產業結構優化有負向作用。使用兩階段最小二乘法對解釋變量內生性進行處理后,結果依然穩健。進一步劃分三大地區城市樣本進行回歸后發現,城市房價與金融發展均對產業結構調整產生顯著的正效應,而二者的交互項對產業結構升級產生顯著的負向影響。

城市房價; 金融發展; 產業結構升級; 交互作用; 影響機制

一 引 言

充分發揮比較優勢是我國改革開放以來經濟取得舉世矚目成績的重要因素之一(高波等,2012)[1]。然而,隨著地價、房價與勞動力成本的不斷上漲,傳統人口紅利與資源環境優勢難以繼續支撐經濟高速增長。當前全國房價快速上漲,東部發達城市房價高位運行是一大熱點問題。房價上漲直接增加了企業生產成本與勞動力生活成本,進而對勞動力與企業在城市間的集聚與遷移產生影響(張平和張鵬鵬,2016)[2]。勞動力流入形成的就業集聚與企業遷入形成的產業集聚,都能改變產業結構(Baldwin et al.,2003)[3]。“新常態”要求經濟結構轉型、產業結構升級,這是應對比較優勢逐漸衰減的有力措施,也是中國跨越“中等收入陷阱”的一大法寶。

現有文獻大多忽略了城市房價與金融部門互聯互動對產業結構升級的影響。金融發展對經濟增長中的資源配置和結構變動具有重要作用(McKinnon,1973[4];Shaw,1973[5])。完善的金融體系能夠改善信息不對稱,使資源識別并投資于最有競爭力和創新能力的行業(Levine,1997)[6]。然而現實是,中國金融資源過多流向房地產。2016年上半年15家上市銀行中報顯示,個人住房按揭貸款達21907.54億元,占新增貸款50.94%,其中興業銀行、招商銀行、建設銀行和農業銀行新增按揭貸款比例分別為55.30%、57.07%、62.71%和64.01%①。金融部門對房地產市場加大資金供給,必然導致實體經濟部門外部融資規模的相對縮小。企業自有資本往往無法持續支撐技術創新活動,導致技術升級進程受阻,進而可能阻礙產業結構升級。

在現有文獻的基礎上,本文可能的創新點有:(1)將城市房價、金融發展與產業結構升級納入同一理論分析框架,并建立中國地級市面板數據,充分考慮地區特征與變量內生性問題,研究城市房價、金融發展以及二者互聯互動對產業結構升級的作用機理。(2)一般文獻在分析金融發展與產業結構升級關系、房價對產業結構優化的影響時,以非農業產值比重、第三產業比重或者第三產業比重與第二產業比重之比來衡量產業結構,方法較為傳統單一,且忽視了第一產業的作用。本文借鑒現有文獻構造的產業結構高級化指數與產業結構綜合指數,能較為全面地描述第一、二、三產業規律性變化過程,更能準確分析城市房價、金融發展與產業結構升級的關系。

二 文獻綜述與理論假說

(一)城市房價與產業結構升級

房價作為一種市場作用機制,具有誘發勞動力流動的功能(Rabe和Taylor,2010[7];Plantinga et al.,2013[8])。新經濟地理學認為,在其他條件不變的情況下,城市房價上漲會促使消費者在城市與農村、城市與城市之間跨區域流動。Helpman(1998)[9]發現,地區房價過高會對勞動力相對效用產生負效應,進而推動勞動力往其他地區擴散。隨后,Monk(2000)[10]、Brakman et al.(2002)[11]和Hanson(2005)[12]分別使用英國、德國和美國的數據證實了Helpman的結論。

新經濟地理學模型的一個重要前提假設為勞動力是無差異的,偏好是一致的。然而現實是,高端行業勞動力與中低端行業勞動力承受房價上漲的能力是不同的,勞動力具有異質性。不同行業勞動者在承受房價上漲與跨區域遷移的選擇上往往有所不同。在經濟因素方面,高端行業勞動者享有可觀的工資收入,能支付較高的房價或房租,城市高房價并不能阻止高端人才流入。同時,社會保障、醫療水平和娛樂設施建設等非經濟因素也是技術人才選擇居留城市的重要因素。一般而言,高房價的大城市擁有健全的社會保障體系、先進的醫療基礎設施與豐富的娛樂場所,這些非經濟因素帶來的滿足感與幸福感能部分抵消房價上漲所帶來的負效應。另外值得注意的是,社會網絡也是高端人才所注重的因素。中國是一個重視“社會關系”的國家,人脈資源的建立與拓廣也非一朝一夕能夠完成,跨區域流動而舍棄經營已久的社會網絡將造成巨大的成本。對于高端人才而言,在策略選擇上,承受房價上漲對跨區域流動占優。

對于中低端行業勞動者來說,經濟因素是他們首要關注的。當生活成本上漲并超過其承受能力時,部分勞動者會進行跨區域流動。然而制度限制、社會網絡不足和語言障礙等因素造成了高昂的勞動力流動成本。以戶籍制度為例,何英華(2004)[13]采用聯合決策模型發現,政府戶口發放概率(均值0.384)遠遠小于居民落戶意愿(均值0.94)。非戶籍居民難以進入當地社會保障體系,在勞動力市場容易遭遇“工資歧視”與“雇傭歧視”等歧視性待遇(張路等,2016)[14]。在房價上漲與跨區域流動受阻的雙重壓力下,部分中低端行業勞動者通過提升學歷、提高技能水平等方式向產業鏈高端攀爬,以獲取更高的工資收入與福利待遇,增強承受房價上漲的能力。低端行業勞動者流出或謀取高端行業職位,會造成當地均衡工資水平上升。

產業升級中,勞動力是必不可少的生產要素,而不同類型產業的發展依托于不同類型勞動力的集聚。房價與生活成本的上漲改變了城市勞動力供給結構,高端人才逐漸向城市集聚,中低端行業勞動者逐漸往城市附近擴散,或向價值鏈高處攀爬。中低端勞動者向城市周邊擴散或者“不甘于現狀”都會造成勞動力密集型企業“用工荒”。同時,房價上漲與勞動力流動所導致的均衡工資水平上升,將使得低端產業生產難以為繼,被迫遷出城市。對于資本技術密集型產業而言,一方面,技術人才在城市集聚使得高端產業更傾向于在城市設址。另一方面,這些產業生產水平與經濟效益均處于較高水平,能支付較高的薪酬與房租,從而促進資本技術密集型產業在城市的集聚。

由上,本文提出假說H1:房價上漲推動了勞動力供給結構的優化,進而促進高端產業在城市集聚與迫使低端產業遷出,最終實現產業結構升級。

(二)金融發展與產業結構升級

金融體系在產業結構調整和經濟增長過程中的重要作用已被國內外諸多文獻所證實(McKinnon,1973[4];Shaw,1973[5];范方志和張立軍,2003[15];曾國平和王燕飛,2007[16])。Patrick(1966)[17]提出“需求帶動”與“供給引導”的金融發展問題,為后來研究者提供了研究金融發展與產業結構調整關系的有益思路。

根據“需求追隨”理論,金融發展能夠在需求側誘導產業結構升級。完善的金融體系能推動經濟增長和提高居民收入(Greenwood,1990)[18]。金融發展拓寬了消費者的投資渠道,豐富了居民的跨期消費選擇。隨著工資收入水平的上升與消費能力的提高,居民會改變對不同產品的偏好,從對生活必需品的偏好轉向對耐用品、服務的需求,從而對產品供給結構產生影響。隨著更多廠商進入高端制造業與服務業部門,并提供滿足居民需求的消費品,產業結構不斷得到優化。

金融體系也會在供給側對產業結構優化產生正向作用。Wurgler(2000)[19]指出,金融體系會對高資本回報率項目追加投資,而對低回報率項目減少資金供給。當某個部門率先完成技術升級,并產生超額利潤,原有的金融資本配置格局將被打破。金融資本會從技術落后部門流向技術進步部門。隨著更多競爭性廠商的進入與投資回報率的下降,金融部門縮減對其資本供給,并進行下一輪對高效益、高生產效率部門的投資活動。金融體系擁有識別行業創新與成長能力的功能,能對新興行業和技術先進行業等部門進行培育,促進其快速發展,進而推動產業結構優化。

由上,本文提出假說H2:金融發展會在需求側與供給側兩大方面,誘導和推動產業結構升級與優化。

(三)城市房價與金融發展對產業結構升級的交互作用

隨著中國經濟高速發展與城鎮化推進,城市房價一路攀升(駱永民,2011)[20]。房價上漲受需求、供給和投機等多種因素影響,而金融部門與房價互聯互動是現階段中國房價高企的一個重要影響因素。關于金融體系與房價互動性的研究,Allen和Gale(2000)[21]通過構建房地產市場局部均衡模型指出,銀行信貸會推高房價。隨后武康平等(2004)[22]構建了關于房地產市場和金融市場內生機制的一般均衡模型,得出二者間存在相互作用的正反饋機制。而二者互動對產業結構升級的作用機制是本文關注的重點。

產業結構升級往往是由某個部門率先完成技術升級,并產生超額利潤,吸引更多企業進入,最終使經濟結構達到一個更高均衡水平的過程。其中研發活動是技術升級的關鍵,一般具有高投入高風險的特征,而內源性融資往往無法滿足其對資金的需求,這要求企業從金融部門獲得外部融資。數據顯示,2015年末銀行、保險與證券業總資產達到218萬億元,比2007年增長了近4倍。然而中國每單位GDP所需資本由2007年的4.0上升至2014年的7.5,投資效率不升反降*數據來源:中國銀行國際金融研究所,下同。。造成以上結果的一個重要原因是,金融資本存在配置錯位問題,金融體系與房地產市場互動性的增加,使得大量金融資金流向房地產市場,而實體經濟部門的外部融資規模受到了擠壓。企業自有資金難以長期維持研發活動所需,導致技術升級緩慢。金融體系“青睞”房地產市場,大大削弱了其充當實體經濟部門技術升級“催化劑”的作用,從而對產業結構升級產生阻滯作用。

房價與金融體系的互動還可能會影響實體經濟部門的資金用途,改變企業創新投入規模,進而影響部門生產率和地區產業結構。周京奎(2006)[23]提出金融支持過度假說,認為房地產市場群體投機行為使房地產價格過快增長且高于基礎價格,并且會伴隨著金融支持力度的增加而不斷上升,即產生了房地產泡沫。Miao和Wang(2012)[24]進一步分析認為,房地產泡沫會吸引其他經濟部門投資于房地產,進而抑制了這部分經濟部門的創新投入。王文春和榮昭(2014)[25]利用CSMAR數據庫分析得到,2007年中國35個大中城市超過半數的上市工業企業擁有房地產業務。由于房地產屬于資金密集型行業,企業進軍房地產勢必動用大量資金,這會大大擠壓創新投入和技術升級資金規模。內生經濟增長理論認為,企業研發而成的新技術會提升整個部門的生產效率。而房地產日趨成熟,技術進步空間比較有限,技術外溢效應比較小。當房價與金融發展互聯互動不斷增強,將會引誘非房地產企業投資房地產業務,而這種“不務正業”會抑制企業創新與技術升級活動,減緩行業生產率的提升速度,進而對產業結構升級產生阻滯作用。

由上,本文在假說H1與假說H2的基礎上提出理論假說H3:在其他條件不變的情況下,城市房價與金融發展的互聯互動會擠壓實體經濟部門的技術升級資金規模,進而對產業結構升級產生阻滯作用。

三 計量模型、變量選取與數據來源

(一)模型設定與變量選擇

為了探討城市房價與金融發展對產業結構升級的影響,本文設定以下面板數據模型:

(1)

1.被解釋變量

產業結構高級化指數(UPG)。一般文獻采用非農業產值比重、第三產業比重或者第三產業產值與第二產業產值之比作為產業結構升級的衡量指標(干春暉等,2011)[26]。上述指標過于傳統單一,且忽略了第一產業的作用*全國范圍來看,第一產業呈不斷下降趨勢。但在中西部部分地區,第一產業比重仍達到40%左右。,無法較為準確地描述第一、二、三產業規律性變化過程。因此本文參考付凌暉(2010)[27]構建產業結構高級化指數的方法,以衡量城市產業結構。定義產業結構高級化指數(UPG)如下:首先根據三次產業劃分GDP為3個部分,每一個部分增加值占GDP的比重作為空間向量中的一個分量,從而構成一組3維向量X0=(x1, 0,x2, 0,x3, 0)。然后分別計算與X1=(1, 0, 0),X2=(0, 1, 0),X3=(0, 0, 1)的夾角:

(2)

其次,定義產業結構高級化指數計算公式如下:

(3)

UPG越大,表明產業結構優化水平越高。本文采用產業結構指數(UPG)作為產業結構升級的基準變量,另外借鑒武曉霞(2014)[28]、陳浩和魏哲海(2016)[29]構建的產業結構綜合指數進行穩健性檢驗。產業結構綜合指數(IS)定義如下:

IS=W1+2W2+3W3

(4)

其中,W1、W2和W3分別表示第一產業、第二產業和第三產業比重。產業結構綜合指數以不同權重衡量不同產業部門在產業結構升級中的重要性。IS越大,表明產業結構優化水平越高。

2.解釋變量

城市房價(RP)。《中國區域經濟統計年鑒》提供了各地級市商品房住宅銷售價格(元/平方米)和商品房銷售價格(元/平方米)的相關數據。與商品房相比,住宅產品與消費者關系更為密切(邵朝對等,2016)[30]。本文分別以住宅銷售價格(RP)和商品房銷售價格(HP)作為基準變量和穩健性檢驗變量,在實證分析中均采用對數形式。

金融發展程度(FIN)。長期以來,中國金融體系是以銀行部門為主導的。近年來,證券、保險和信托等其他金融業迅速發展,然而規模仍相對較小。截至2015年末,中國銀行業資產為194.17萬億元,占金融業總資產的84%,銀行部門在金融業中仍占據絕大部分的比重。故本文借鑒崔艷娟和孫剛(2012)[31]的做法,以各城市年末存貸款總額與GDP之比作為金融發展的衡量指標。

3.控制變量

經濟發展水平(PGDP)。一般而言,隨著經濟發展,居民收入不斷提高,對耐用品與服務的需求上升,在需求側誘發產業結構升級。同時,經濟發展水平越高的地區往往市場競爭更為充分。企業為了獲取市場份額,將致力于提升技術水平與產品質量,吸納高端人才,從而促進產業結構優化。本文參照一般文獻的做法,以人均GDP衡量城市經濟發展水平,在實證分析中采用對數形式。

固定投資水平(INV)。投資是拉動經濟增長的三駕馬車之一,投資波動是產業結構變動與經濟波動的重要影響因素之一。本文采用固定資產投資總額與GDP之比來表示固定資產投資水平。

政府支出水平(GOV)。政府在經濟社會發展進程中的重要性已經不言自明。政府支出水平體現了政府對城市經濟與社會發展的影響程度。本文參考白重恩和錢震杰(2009)[32]的做法,以財政支出與GDP之比作為財政支出水平的代理指標。

外資利用水平(FDI)。一般而言,FDI能給東道國帶來技術外溢。近年來,FDI逐漸從制造業部門流入服務業部門,第三產業FDI比重在逐步上升。本文參考齊俊妍等(2011)[33]的做法,以各地區實際利用外資與GDP之比來表示外資利用程度。

人力資本水平(HC)。城市人力資本水平的提升,既能吸引更多高端產業入駐并為其輸送人才,又能夠提升均衡工資水平而淘汰無法負擔高工資的低端產業。本文參考沈坤榮和耿強(2001)[34]的做法,以各地級市年末普通高等院校在校生與該市人口總量之比衡量人力資本水平。

(二)數據來源及描述性統計

由于部分城市個別數據缺失嚴重,本文最終運用中國264個地級市數據進行實證檢驗。自2005年起,《中國區域經濟統計年鑒》才有商品房銷售價格與住宅銷售價格數據,因此本文的數據觀測期為2005-2013年。除歷年匯率均價來自于《中國統計年鑒》之外,所有變量數據均來自《中國城市統計年鑒》與《中國區域經濟統計年鑒》。以城市所在省份居民消費價格指數(CPI)將房價調整至以2005年為基期的實際變量,各省份居民消費價格指數來源于《中國統計年鑒》*大部分城市CPI數據難以獲得,本文以城市所在省份CPI衡量城市CPI。。以各城市人均GDP指數將人均名義GDP調整至以2005年為基期的人均實際GDP,各城市人均GDP指數來源于《中國城市統計年鑒》。

表1為全國、東部、中部與西部樣本的各主要變量的描述性統計。樣本期間東部城市UPG指數均值最大,且與中、西部拉開了較大差距,產業結構綜合指數(IS)的數據特征也展示了這種差距。2005-2013年期間,全國樣本的住宅銷售均價(RP)均值為2831.283,高于中部和西部的均值。東部城市房價均值對全國房價均值拉動作用明顯,且房價最大值分別為中部和西部的3.20倍和3.07倍。由存貸款余額與GDP之比衡量的金融發展程度(FIN)數據表明,只有中部樣本均值1.73低于全國樣本均值1.947。其他指標方面,東部人均實際GDP(PGDP)、實際利用外資占GDP比重(FDI)以及高等學校在校生占地區人口比重(HC)的平均水平均為最高;而西部固定資產投資占GDP比重(INV)和財政支出占GDP比重(GOV)的均值最高。

表1 各變量描述性統計

(續上表)

變量符號觀測值均值標準差最小值最大值西部地區樣本產業結構高級化指數UPG5946247036155477250產業結構綜合指數IS5942181014218912260住宅銷售均價RP59421836728877037420006283818商品房銷售均價HP594238869010666967790006496550金融發展程度FIN5942073108107326248經濟發展水平PGDP594128284108147826316271046238120固定投資水平INV5940688023602141681政府支出水平GOV5940187008500640688外資利用水平FIN594000900120000080091人力資本水平HC59400150021000060126

注:(1)數據來源于《中國統計年鑒》、《中國城市統計年鑒》與《中國區域經濟統計年鑒》;(2)UPG和RP為實證分析中的基準變量。

四 實證分析

采用Hausman檢驗對隨機效應面板估計與固定效應面板估計進行選擇。Hausman統計量為107.69,且在1%的顯著性水平下顯著,故本文采用固定效應進行估計。同時,采用固定效應的一大優勢是能有效消除存在不隨時間變化的城市特定因素,如文化特征、行政地位等。

(一)固定效應回歸:全國樣本與三大地區子樣本

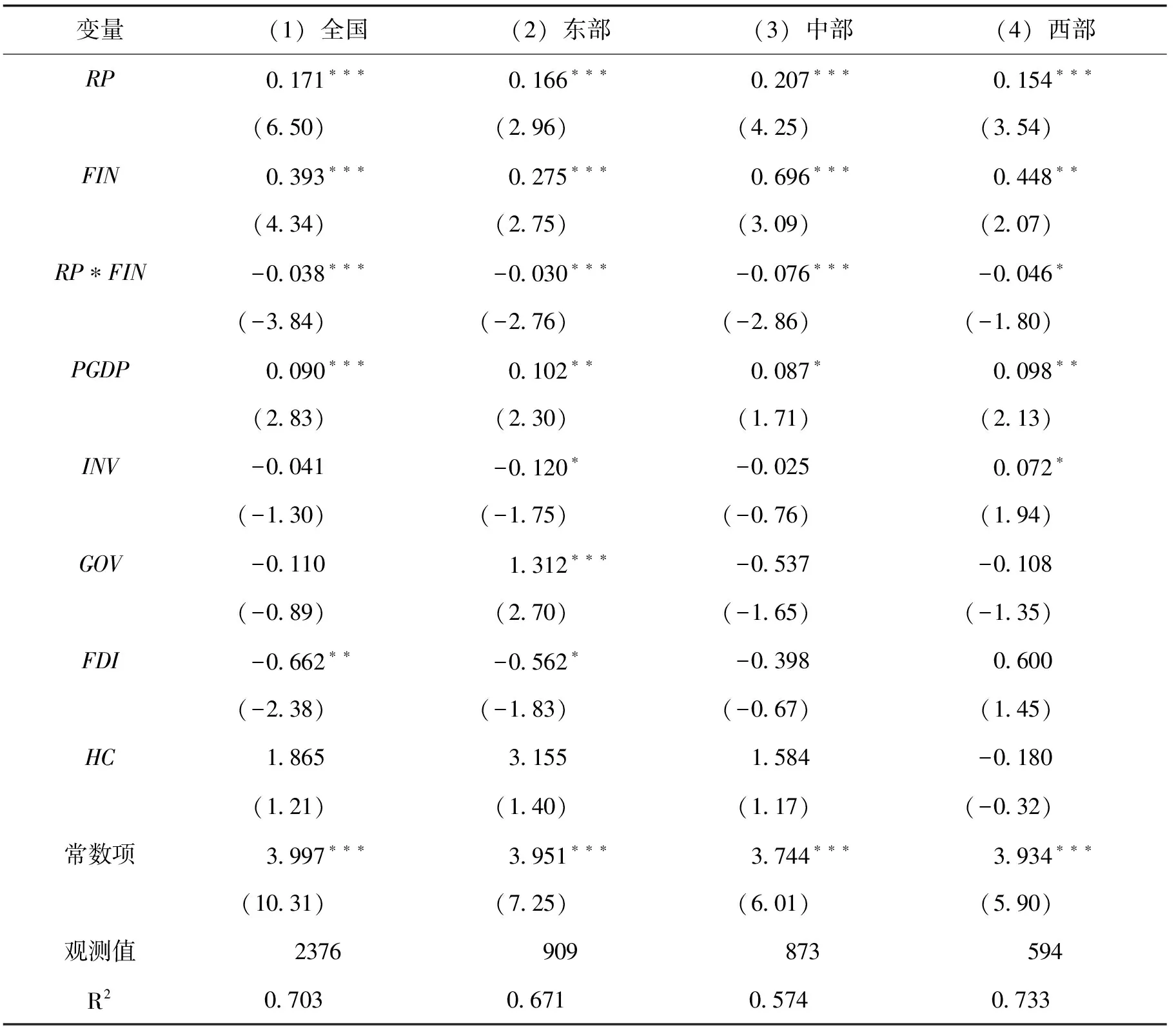

為了檢驗前文的核心假說,本文對城市房價、金融發展與產業結構升級進行全國樣本的固定效應估計,回歸結果為表2的列(1)。城市房價對產業結構高級化指數的回歸系數為0.171,且在1%的水平下顯著,這表明,城市房價上升會誘發勞動力流動,促使低端產業勞動力流出或向價值鏈高處攀爬,同時推動高端人才往城市集聚,城市均衡工資水平上升,迫使無法同時負擔高工資與高房價的低端產業遷出,從而促進產業結構升級。金融發展對產業結構高級化指數的邊際效應為0.393,且在1%的水平下顯著,這表明,城市金融業規模的擴大,加大了對全社會的資本供給,有利于企業進行技術改造升級與管理水平提升,從而促進產業結構優化。城市房價與金融發展的交互項對產業結構高級化指數產生顯著的負向影響。當房地產與金融部門互動性增強,更多金融資金流入房地產,實體經濟部門獲得外部融資渠道受阻,融資規模相對下降,企業自有資本無法持續支撐技術升級等高投入活動。資本“脫實向虛”將對產業結構升級產生阻滯作用。

中國三大地區經濟發展水平不均衡,產業結構也存在很大差異。為了驗證本文核心假說是否適用于不同地區城市,本文分別對東部、中部、西部三個子樣本進行固定效應估計,回歸結果分別為表2列(2)、(3)、(4)。由回歸結果可以看出,本文關注的核心解釋變量回歸系數符號均與全國城市樣本回歸結果保持一致,系數大小與顯著性水平有所差異,但未對結論產生實質性改變。下面將結合表3對分地區子樣本的回歸結果進行分析。

表2 固定效應回歸結果

注:括號內為t值,*、**和***分別表示10%、5%和1%的顯著性水平。

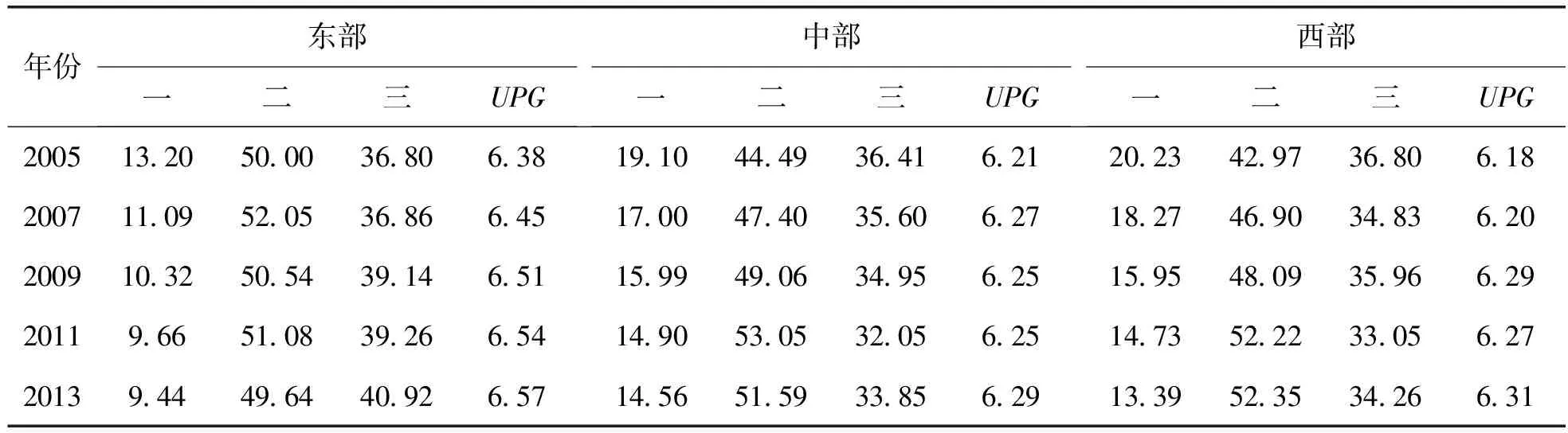

由表2的東部子樣本回歸結果可得,城市房價與金融發展促進了產業結構升級,而二者的互聯互動則阻滯了產業結構優化。由表3可以看出,東部城市UPG均值不斷上升,而這主要是由第三產業比重不斷上升所拉動的,第三產業比重均值由2005年的36.80%上升至2013年的40.92%。東部城市房價相對較高,漲幅較大,勞動力承受的生活成本壓力、生產者承受的生產成本壓力逐步增大,迫使部分勞動力向其他城市遷移或者向產業鏈高端攀爬,部分低效益第二產業企業不斷退出,為高效益的高端服務業發展提供了空間。東部地區,特別是沿海城市金融市場起步較早,金融體系較為完善,支持了第三產業發展與產業結構升級。隨著房價與金融發展互動性的增強,擠壓了企業技術升級所需資金空間,進而對產業結構升級產生負向作用。值得注意的是,東部地區除了銀行體系之外,股票、證券等其他金融市場發展較為迅速,企業外部融資渠道更多,應對房價與金融市場互動的彈性更強。

中、西部城市與東部城市有所不同。由表3可得,中、西部城市UPG均值上升主要是由第二產業比重上升所拉動的。與東部城市相比,中西部勞動力成本、生產成本相對較低,承接了東部城市勞動密集型、低附加值產業的轉移(毛豐付等,2016)[35]。與中西部原有產業相比,這部分由東部轉移而來的產業經濟效益更高,金融體系愿意為其提供資金支持。同時這部分產業承受中西部城市房價上漲的能力更強,進而淘汰中西部經濟效益較差的行業,促進了產業結構升級。而中西部地區金融起步較晚,金融體系以銀行為主。隨著房價與金融體系互動性增強,加之外部融資渠道過于單一,不利于企業技術升級,進而阻礙了產業結構升級。

表3 分年度三大地區三大產業比重及高級化指數(UPG)均值

注:數據來源于《中國城市統計年鑒》;三大產業比重均值單位為%。

(二)內生性問題與兩階段最小二乘法回歸

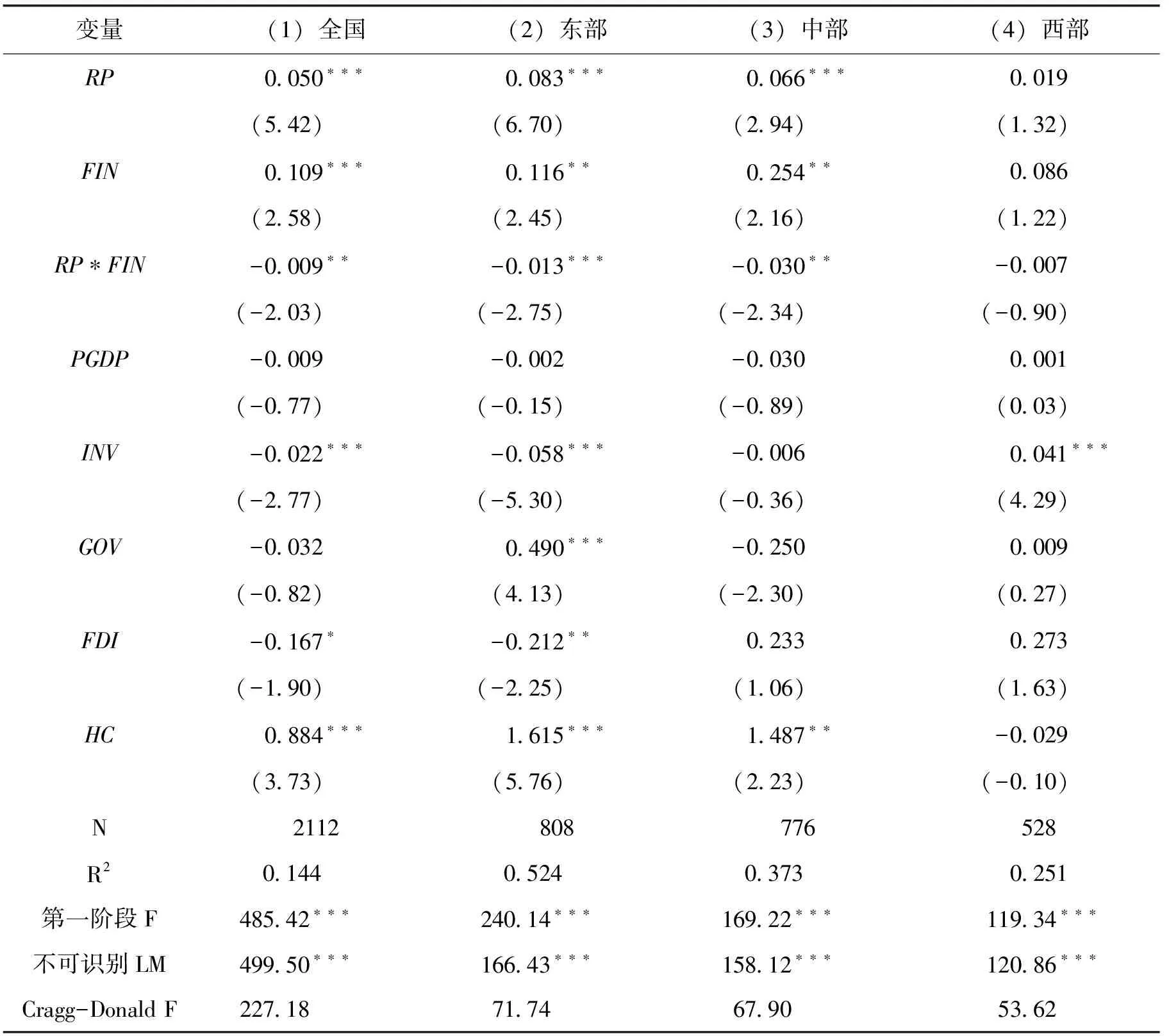

上文使用的個體固定效應能較好地控制地區不可觀測因素,但是在考察城市房價、金融發展對產業結構升級的影響時卻無法糾正內生性的干擾,存在內生性的情況下會造成估計量的不一致甚至有偏。為了糾正核心解釋變量可能存在的內生性,本文采用城市房價的一階滯后項、金融發展的一階滯后項、城市房價與金融發展交互項的一階滯后項作為核心解釋變量的工具變量,并采用兩階段最小二乘法固定效應(2SLS-FE)對全國樣本與三大地區子樣本進行回歸。

在表4所有回歸結果中,第一階段回歸F統計量均在1%的水平下顯著大于10,工具變量不可識別檢驗LM統計量均強烈拒絕原假設,弱識別檢驗F統計量均大于以5%為最大顯著性檢驗水平扭曲程度下的臨界值,這表明,工具變量不存在不可識別與弱識別問題,本文選取的工具變量是較為合理的。

由表4中列(1)全國樣本回歸結果可以看出,本文關注的核心解釋變量均在1%的水平下顯著,系數符號符合理論假說預期。城市房價和金融發展對產業結構高級化指數的回歸系數分別為0.189和0.355,這表明,城市房價上漲與金融發展能推動城市產業結構優化。城市房價與金融發展的交互項對產業結構高級化指數的邊際效應為-0.035,這表明,城市房價與金融發展的互動將擠壓實體經濟部門技術升級資金空間,對產業結構優化產生負效應。

控制變量方面:(1)經濟發展水平對產業結構升級產生了正向作用,但是統計上并不顯著。2010年中國邁入中等收入國家行列,但是市場競爭機制、居民消費能力與法律制度保障仍與發達國家有很大的差距,沒有足夠證據表明現階段中國經濟發展水平能有效地推動產業結構優化。(2)固定投資水平對產業結構升級的回歸系數為-0.057,且在1%的水平下顯著。固定資產投資是拉動內需的有效手段,但是投資過度會增加企業的費用支出,從而影響企業的利潤與還債能力,進而擠壓企業進行技術升級與管理改善的資金空間。(3)財政支出水平對產業結構升級的邊際效應為-0.129。以往研究文獻認為,政府財政支出占GDP比例越高,政府干預經濟程度越高(劉瑞明,2012[36];李青原等,2013[37])。市場競爭不足不利于生產要素流通與資源有效配置,從而阻滯了產業結構升級。(4)實際利用外資水平對產業結構優化產生了顯著的負向影響。對此可能的解釋為:大部分地區實際利用外資增長率慢于GDP增長率,實際利用外資占GDP比重呈逐年下降的趨勢;何興強等(2014)[38]運用門檻回歸模型分析了FDI技術溢出效應,發現外貿依存度過低或過高時,FDI不存在顯著的技術溢出。同時,中國大部分地區的人力資本水平還沒有達到有效吸收FDI先進技術的水平。(5)人力資本水平對產業結構高級化指數的回歸系數為1.972,且在1%的水平下顯著,這表明,城市人力資本水平提高能為本地企業輸送高端人才并吸引高端產業遷入,同時提高城市均衡工資水平,迫使無法承受高工資的低端產業企業遷出,從而優化產業結構。

表4 兩階段最小二乘法(2SLS-FE)回歸結果

注:(1)括號內為z值,*、**和***分別表示10%、5%和1%的顯著性水平;(2)與弱識別檢驗Cragg-Donald F統計量相對應的SY弱識別檢驗在5%最大顯著性檢驗水平扭曲程度下臨界值為13.91,下表同;(3)在進行兩階段最小二乘法估計時,使用固定效應(FE),回歸時差分過程消掉了常數項,但并不影響其他變量的估計系數與顯著性水平,下表同。

表4列(2)、(3)、(4)的東、中、西部城市子樣本回歸結果證實了上文的核心理論假說。在控制變量方面:(1)固定投資水平對西部城市產業結構產生了顯著的正向影響。西部地區第一產業比重較大,工業基礎薄弱。固定投資水平提高有利于西部城市基礎設施建設,推動第二產業發展并吸納更多農村勞動力,從而推動了西部城市的產業結構優化。(2)東部城市樣本財政支出水平對產業結構產生了顯著的正效應。以2013年數據為例,東部城市科技與教育財政支出比重均值為0.218,大于中部均值0.192與西部均值0.189。王藝明和蔡翔(2010)[39]對中國三大地區面板數據實證發現,科教文衛支出有利于東部地區產業結構的升級。(3)東部城市樣本人力資本水平回歸系數為4.205,且在1%的水平下顯著。而沒有足夠證據表明中、西部人力資本水平與產業結構升級有著穩定的關系。

(三)穩健性檢驗

上文中加入控制變量與采用兩階段最小二乘法能較為有效地解決遺漏變量問題與內生性干擾。在實證分析中,仍有可能存在衡量誤差問題而導致估計有偏,故本文以產業結構綜合指數(IS)作為產業結構升級的替代變量,以商品房銷售均價(HP)作為城市房價的替代變量,分別進行兩階段最小二乘法固定效應估計。

表5 穩健性回歸結果(以IS作為產業結構升級的替代變量)

注:括號內為z值,*、**和***分別表示10%、5%和1%的顯著性水平。

表5是以產業結構綜合指數(IS)為被解釋變量的回歸結果。所有回歸結果的第一階段F統計量、不可識別LM統計量、弱識別檢驗F統計量表明不存在工具變量不可識別和弱工具變量問題。全國城市樣本回歸結果中,城市房價與金融發展均對產業結構升級產生了顯著的正向影響,且在1%的水平下顯著。城市房價與金融發展的交互項對產業結構優化的回歸系數為-0.009,且在5%的水平下顯著。使用產業結構綜合指數(IS)作為穩健性檢驗指標,并沒有使本文結論產生實質性改變。需要注意的是,東部和中部城市樣本的核心解釋變量符號方向與顯著性證實了上文核心理論假說,而西部城市樣本核心解釋變量系數均不顯著,但z統計量絕對值達到1.32、1.22和0.90,仍具有一定參考價值。

表6 穩健性回歸結果(以HP作為城市房價的替代變量)

注:括號內為z值,*、**和***分別表示10%、5%和1%的顯著性水平。

表6為以商品住宅銷售均價(HP)作為城市房價替代變量的穩健性回歸結果。所有回歸結果的第一階段F統計量、不可識別LM統計量、弱識別檢驗F統計量表明不存在工具變量不可識別和弱工具變量問題。全國城市樣本回歸結果中,城市房價與金融發展對產業結構升級均產生了顯著的正效應,城市房價與金融發展的交互項對產業結構高級化指數的回歸系數為-0.035,且在1%的水平下顯著。使用商品住宅銷售均價(HP)作為穩健性檢驗指標,并沒有對本文結論產生實質性改變。值得注意的是,東部城市樣本金融發展的回歸系數為0.171,并不顯著,但是z值統計量達到1.52,仍具有一定的參考價值。中部和西部城市樣本核心解釋變量回歸系數的符號方向與顯著性均證實了上文的核心理論假說。

五 結 論

本文將城市房價、金融發展與產業結構升級納入同一分析框架,采用2005-2013年中國地級市數據,分析了城市房價、金融發展、城市房價與金融發展互聯互動對產業結構升級的影響機制,通過固定效應估計與兩階段最小二乘法估計發現,城市房價上漲與金融發展均有利于產業結構優化,而城市房價與金融發展的互聯互動將對產業結構升級產生阻滯作用。進一步劃分三大地區城市樣本進行回歸的結果與全樣本的結果一致。

基于如上研究結果,本文提出以下政策建議:(1)發揮城市房價作為市場擴散機制的作用,相對發達城市與相對落后城市間要形成產業承接的空間局面;(2)發揮金融發展對產業結構升級的推動作用。在供給側,最大限度釋放金融體系改善信息不對稱、識別高低效益產業的功能,讓資金流入成長性更好、效率更高的企業。在需求側,發揮金融發展對經濟增長與居民收入的促進作用。隨著收入的增加,居民消費偏好改變,從而誘導產業結構優化;(3)抑制房價過熱,減少金融部門與城市房價的互聯互動,引導金融部門將資金注入實體經濟部門,從而促進城市產業結構升級。

[1] 高波, 陳健, 鄒琳華. 區域房價差異、 勞動力流動與產業升級[J]. 經濟研究, 2012, (1): 66-79.

[2] 張平, 張鵬鵬. 房價、 勞動力異質性與產業結構升級[J]. 當代經濟科學, 2016, (3): 87-93.

[3] Baldwin, R., Forslid, R., Martin, P., et al..EconomicGeographyandPublicPolicy[M]. Princeton: Princeton University Press, 2003.

[4] McKinnon, R. I..MoneyandCapitalinEconomicDevelopment[M]. Washington: Brookings Institution, 1973, 38(4): 679-702.

[5] Shaw, E. S..FinancialDeepeninginEconomicDevelopment[M]. New York: Oxford University Press, 1973.

[6] Levine, R.. Financial Development and Economic Growth: Views and Agenda[J].JournalofEconomicLiterature, 1999, 35(2): 688-726.

[7] Rabe, B., Taylor, M.. Differences in Opportunities? Wage, Unemployment and House-price Effects on Migration[R]. ISER Working Paper, No.5, 2010.

[8] Plantinga, A. J., Detang-Dessendre, C. D., Huntand, G. L., et al.. Housing Prices and Inter- urban Migration[J].RegionalScienceandUrbanEconomics, 2013, (43): 296-306.

[9] Helpman, E..TheSizeofRegions:TopicsinPublicEconomics[M]. London: Cambridge University Press, 1998.

[10] Monk, S.. The Key Worker Problem: The Link Between Employment Housing[A]//InRestructuringHousingSystems:FromSocialtoAffordableHousing?[M]. York: York Publishing Services, 2000.

[11] Brakman, S., Garretsen, H., Schramm, M.. New Economic Geography in Germany: Testing the Helpman-Hansonmodel [R]. Discussion Paper Series, Hamburg Institute of International Economics, No.26183, 2002.

[12] Hanson, H.. Market Potential, Increasing Returns and Geographic Concentration[J].JournalofInternationalEconomics, 2005, 67( 1): 1-24.

[13] 何英華. 戶籍制度松緊程度的一個衡量[J]. 經濟學(季刊), 2004, (3): 99-126.

[14] 張路, 龔剛, 李江一. 移民、 戶籍與城市家庭住房擁有率——基于CHFS2013微觀數據的研究[J]. 南開經濟研究, 2016, (4): 115-135.

[15] 范方志, 張立軍. 中國地區金融結構轉變與產業結構升級研究[J]. 金融研究, 2003, (11): 36-48.

[16] 曾國平, 王燕飛. 中國金融發展與產業結構變遷[J]. 財貿經濟, 2007, (8): 12-19, 128.

[17] Patrick, H.T.. Financial Development and Economic Growth in Underdeveloped Countries[J].EconomicDevelopmentandCulturalChange, 1966, 14(2): 174-189.

[18] Greenwood, J., Jovanovic, B.. Financial Development, Growth and the Distribution of Income[J].JournalofPoliticalEconomy, 1990, 98(1): 1076-1107.

[19] Wurgler, J.. Financial Markets and the Allocation of Capital[J].YaleSchoolofManagementWorkingPapers, 1999, 58(1): 187-214.

[20] 駱永民. 城市化對房價的影響: 線性還是非線性?——基于四種面板數據回歸模型的實證分析[J]. 財經研究, 2011, (4): 135-144.

[21] Allen, F., Gale, D.. Bubbles and Crisis[J].TheEconomicJournal, 2000, (460): 236-255.

[22] 武康平, 皮舜, 魯桂華. 中國房地產市場與金融市場共生性的一般均衡[J]. 數量經濟技術經濟研究, 2004, (10): 24-32.

[23] 周京奎. 房地產泡沫生成與演化——基于金融支持過度假說的解釋[J]. 財貿經濟, 2006, (5): 3-10, 96.

[24] Miao, J., Wang, P.. Sectoral Bubbles and Endogenous Growth[R]. SSRN Working Paper, 2012.

[25] 王文春, 榮昭. 房價上漲對工業企業創新的抑制影響研究[J]. 經濟學(季刊), 2014, (2): 465-490.

[26] 干春暉, 鄭若谷, 余典范. 中國產業結構變遷對經濟增長和波動的影響[J]. 經濟研究, 2011, (5): 4-16, 31.

[27] 付凌暉. 我國產業結構高級化與經濟增長關系的實證研究[J]. 統計研究, 2010, (8): 79-81.

[28] 武曉霞. 省際產業結構升級的異質性及影響因素——基于1998年-2010年28個省區的空間面板計量分析[J]. 經濟經緯, 2014, 31(1): 90-95.

[29] 陳浩, 魏哲海. 地方政府土地經營與產業結構升級——基于中國281個地級市數據的實證分析[J]. 產經評論, 2016, 7( 5): 18-29.

[30] 邵朝對, 蘇丹妮, 鄧宏圖. 房價、 土地財政與城市集聚特征: 中國式城市發展之路[J]. 管理世界, 2016, (2): 19-31.

[31] 崔艷娟, 孫剛. 金融發展是貧困減緩的原因嗎?——來自中國的證據[J]. 金融研究, 2012, (11): 116-127.

[32] 白重恩, 錢震杰. 我國資本收入份額影響因素及變化原因分析——基于省際面板數據的研究[J]. 清華大學學報(哲學社會科學版), 2009, (4): 137-147, 160.

[33] 齊俊妍, 王永進, 施炳展等. 金融發展與出口技術復雜度[J]. 世界經濟, 2011, (7): 91-118.

[34] 沈坤榮, 耿強. 外國直接投資、 技術外溢與內生經濟增長——中國數據的計量檢驗與實證分析[J]. 中國社會科學, 2001, (5): 82-93.

[35] 毛豐付, 王建生, 毛璐其. 房價水平對區域工業結構調整的影響: 促進還是抑制——全國36個大中城市樣本的實證檢驗[J]. 現代財經, 2016, (6): 89-113.

[36] 劉瑞明. 國有企業、 隱性補貼與市場分割: 理論與經驗證據[J]. 管理世界, 2012, (4): 21-32.

[37] 李青原, 李江冰, 江春等. 金融發展與地區實體經濟資本配置效率——來自省級工業行業數據的證據 [J]. 經濟學(季刊), 2013, (2): 527-548.

[38] 何興強, 歐燕, 史衛等. FDI技術溢出與中國吸收能力門檻研究[J]. 世界經濟, 2014, (10): 52-76.

[39] 王藝明, 蔡翔. 財政支出結構與城鄉收入差距——基于東、 中、 西部地區省級面板數據的經驗分析[J].財經科學, 2010, (6): 49-57.

UrbanHousingPrices,FinancialDevelopmentandIndustrialStructureUpgrading——AnEmpiricalStudybasedonPrefectureCityLevelPanelDataofChina

LU Wan-qing JI Xiang-yu

Real estate prices are one of the hot issues at this stage. This paper explores the mechanism of urban housing prices, financial development and the interaction of the two on industrial structure optimization, using municipal panel data of China in 2005-2003. The results show that the urban housing prices and financial development are conducive to the upgrading of industrial structure, and the interconnection between urban housing prices and financial development will block the industrial structure optimization. Using the two-stage least squares method to alleviate the endogeneity problem, the results are still robust. Dividing the three regions of the city sample, we find that urban housing prices and financial development have a significant positive effect on the adjustment of industrial structure, and the interaction between the two have a significant negative impact on the industrial structure upgrading.

urban housing prices; financial development; industrial structure upgrading; interaction; mechanism

2017-04-05

教育部重大課題攻關項目“培育我國國際競爭新優勢、建設貿易強國的戰略路徑研究”(項目編號:16JZD018,項目負責人:陳萬靈);廣東外語外貿大學粵商研究中心粵商研究專項經費項目“全球價值鏈與廣東產業轉型研究”(項目編號:218-61020012,項目負責人:盧萬青);廣東大學生科技創新培育專項基金項目“地區金融發展與產業結構高級化、合理化”(項目編號:PDJH2017B0185,項目負責人:紀祥裕);2017年廣東外語外貿大學研究生科研創新項目“城市房價與金融發展對產業結構升級影響的實證研究”(項目編號:17GWCXXM-18,項目負責人:紀祥裕)。

盧萬青,博士,廣東外語外貿大學金融學院教授,研究方向為國際金融與宏觀經濟;紀祥裕,廣東外語外貿大學金融學院碩士研究生,研究方向為國際金融與宏觀經濟。

F062.9

A

1674-8298(2017)05-0081-14

[責任編輯:鄭筱婷]

10.14007/j.cnki.cjpl.2017.05.007

方式]盧萬青, 紀祥裕. 城市房價、 金融發展與產業結構升級——基于中國地級市面板數據的實證研究[J]. 產經評論, 2017, 8(5): 81-94.

① 數據來源:Wind數據庫。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

學苑創造·A版(2015年11期)2016-01-14 09:03:27

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國火炬(2010年8期)2010-07-25 11:34:30