情景分析在電解鋁消費量預測中的應用

2017-11-01 21:31:10陳海坤

市場研究 2017年10期

◇陳海坤

情景分析在電解鋁消費量預測中的應用

◇陳海坤

電解鋁是國內用量較大的金屬材料。在行業研究中,下游消費量的預測由于沒有準確的統計數據支撐,一直是研究難點。本文通過數量化研究,選取對電解鋁消費量敏感性較高的指標構建模型,通過情景分析法,預測2017年的消費量,為市場研究中消費量的預測提供依據。

電解鋁;預測;情景分析

近年來,由于產能不斷增加,我國已成為世界電解鋁行業發展最有競爭力的地區之一。隨著供給側改革的深化,發改委提出削減電解鋁產能的政策,但是真實的電解鋁消費情況如何,是否存在實質性的產能過剩問題,由于缺少直接的統計數據支撐,很難定性,因此合理預測消費量對政策的制定和價格分析有重要意義。

一、概述

從消費來看,國內電解鋁的下游主要應用領域集中在建筑、交通、電力電子、機械設備、耐用消費品和包裝等行業。上海有色網的數據顯示,2016年上述各行業的原鋁消費量分別達到929萬噸、678萬噸、484萬噸、177萬噸、210萬噸和221萬噸。

表1 國內電解鋁下游消費量

從表1看,2016年下游建筑行業的用鋁量占到了全國總消費量的1/3,消費量最大。第二是交通運輸業占到了總消費量的1/4。第三是電力電子行業占總消費量的近1/5。三者消費量的總體權重達到75%。

二、數據模型的建立

首先利用交通、建筑、電力電子、耐用消費品及其他行業相關數據的同比指標與CRU的電解鋁消費增速進行相關性分析。

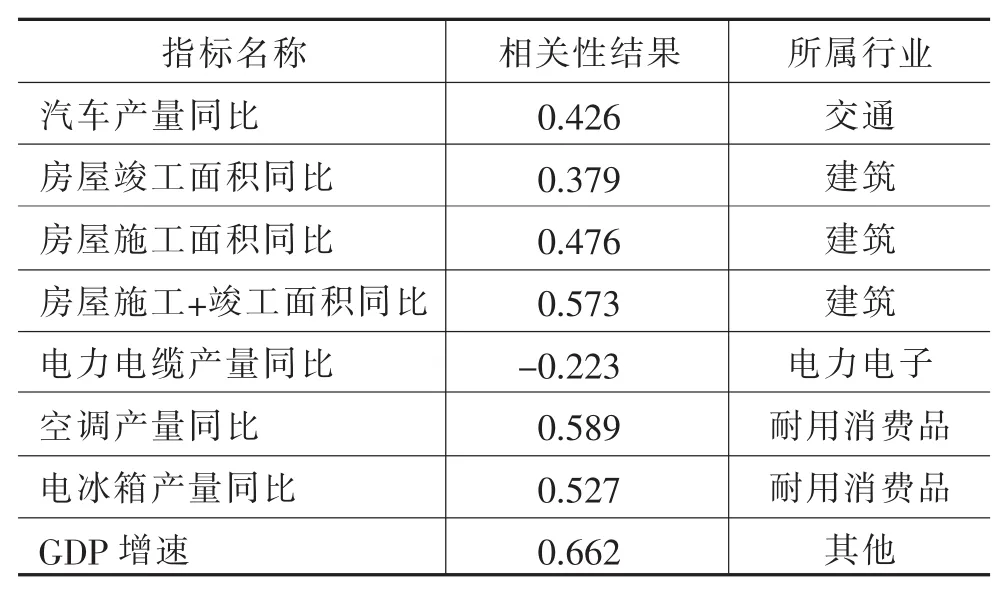

表2 與電解鋁消費同比相關性結果

從表2看,除了電力電纜產量同比指標外,其他數據指標均與電解鋁的消費量呈正相關關系。其中,GDP增速、各家電器產量同比、房屋施工+竣工面積的相關系數均超過0.5,顯現出較好的相關性。汽車產量同比、房屋竣工面積同比、施工面積同比與電解鋁消費之間的相關性略微低了一些,僅為0.426、0.379和0.476。而電力電纜與電解鋁消費量的相關性為負值,這或許與電力電纜中使用鋁的比重較小有關,顯然該指標不適合用于建立模型。建筑行業,選擇相關性較好的房屋施工+竣工面積指標。耐用消費品行業則選取空調數據指標。

利用汽車產量數據代表交通行業的用鋁情況,房屋施工+竣工面積和空調產量數據分別代表建筑行業和耐用消費品行業的用鋁情況,其他部分則用GDP增速替代,建立模型結果如下:

電解鋁消費增速=0.20×交通行業同比+0.334×建筑行業同比+0.17×耐用品行業同比+0.4×GDP增速

從結果上看,模型的解釋度為89%,總體效果還是比較理想的。

三、房地產施工和竣工面積預測

房地產行業的開工、施工和竣工面積有著一定先后時間關系,通過對以往三者關系的比較,可以近似得到2017年國內房地產施工+竣工面積的預測情況。通過對統計局歷史數據的分析,得到新開工、施工和竣工面積三者之間的關系:

本期(施工+竣工面積)=上期施工面積+本期新開工面積

為了預估2017年的施工+竣工面積同比增速,首先需要預測2017年的新開工面積。考慮到自2013年新開工面積一直是遞減的,因此假定2017年新開工面積同比增速為0,可視為上限值。此外,近兩年新開工面積一直是在-15%左右的增速,以及當年新開工面積大概是上一年新增待開發土地面積的3.5倍,據此預估2017年的新開工面積為13.0214億平方米。同時,以新開工面積增速下降30%作為下限值,分別估算2017年施工+竣工面積同比增速(見表3)。

表3 房地產行業相關數據指標

四、國內電解鋁消費量預測情景分析

根據上述建立的模型,對2017年國內電解鋁消費情況進行情景分析:在2017年GDP增速為6.5%,房地產施工+竣工面積同比增速為3.4%的情景下,假設交通行業與耐用品行業增速在不同情景下的2017年鋁消費量的同比增速情況。

表4 2017年國內電解鋁消費預測情景一覽

根據模型公式,采用房地產施工+竣工面積的上下限數據進行計算,對上述預測的消費量增速結果會有±1個百分點的影響。

結合近幾年汽車以及空調產量的增速情況,可以將表4中的結果劃分出三個區域。其中,左上方在耐用品行業增速位于-8%~-6%、交通行業增速位于-6%~-4%的區間,這一區間可以看作是在悲觀預期下,2017年電解鋁消費增速預測值平均為1.9%。中間在耐用品行業和交通行業增速處于-2%~2%的區間,這一區間可以看作是在最大可能性下,2017年電解鋁消費增速預測值平均為3.72%。右下方在耐用品行業增速位于4%~6%、交通行業增速位于4%~8%的區間,這一區間可以看作是在行業增速超預期下,2017年電解鋁消費增速預測值平均為5.77%。

考慮到2016年國內電解鋁消費量大概在3190萬噸左右。在三種不同的預期下,2017年的國內電解鋁消費量預計將達到3250萬噸(悲觀)、3310萬噸(最大可能性)和3380萬噸(樂觀)。考慮到之前建筑行業預測的上下限,會對上述結果有±30萬噸影響。

五、結語

從預測情景一覽表中可以發現,在2017年GDP增速為6.5%、建筑行業增速預估中值為3.4%的假設下,將交通運輸行業和耐用消費品行業明年的增速情況分為悲觀、最大可能性和樂觀三種情況。在悲觀的情景下,交通行業和耐用品行業的增速區間分別為-6%~-4%和-8%~-6%,對應的國內電解鋁消費增速預計為1.9%,約3250萬噸;而最大可能性是交通行業和耐用品行業的增速區間為-2%~2%,對應的國內電解鋁消費增速預計為3.72%,約3310萬噸;在樂觀的情景下,交通行業和耐用品行業的增速區間分別為4%~8%和4%~6%,對應的國內電解鋁消費增速預計為5.77%,約3380萬噸。考慮到之前建筑行業預測的上下限,會對上述結果有±30萬噸的影響。

[1]門翠雙.鋁市場分析與預測[J].輕金屬,2003(11).

[2]焦光華.2020年煤炭消費量預測及情景分析[J].內蒙古煤炭經濟,2015(02).

[3]郝宇,鄭少卿,彭輝 .“供給側改革”背景下中國能源經濟形勢展望[J].北京理工大學學報(社會科學版),2017(19).

(作者單位:中鋁資本控股有限公司)

10.13999/j.cnki.scyj.2017.10.011

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:36

建材發展導向(2021年18期)2021-11-05 09:19:50

建材發展導向(2021年9期)2021-07-16 07:11:36

上海建材(2019年6期)2019-08-13 06:49:34

中國房地產業(2016年8期)2016-03-01 01:26:05

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

中國建設信息化(2015年4期)2015-09-14 03:01:50

中國建設信息化(2015年4期)2015-09-14 03:01:48

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54