基于SWOT分析的曹妃甸港區煤碼頭經營發展戰略

2017-10-25 04:07:01朱吉雙

水運管理 2017年9期

朱吉雙

【摘 要】 為破解曹妃甸港區煤碼頭經營困局,從區位、腹地和鐵路通道等角度剖析曹妃甸港區煤炭吞吐量下滑原因,選取秦皇島港、黃驊港、天津港等周邊港口作為競爭對手進行SWOT分析,提出以碼頭企業戰略重組、打造供應鏈集成服務、開展精細化配煤業務為核心的整合運營策略。

【關鍵詞】 曹妃甸港區;煤碼頭;發展戰略;整合運營;供應鏈

1 曹妃甸港區煤碼頭現狀

曹妃甸港區與京唐港區、豐南港區形成唐山港三大港區。曹妃甸港區是環渤海港口群內唯一無須開挖航道即可建設30萬噸級泊位的天然深水良港,直接經濟腹地包括唐山、內蒙古東部地區,以及煤炭資源豐富的山西、陜西和內蒙古西部(簡稱“三西”)地區。曹妃甸港區定位為北方重要工業港和大宗散貨轉運港,一方面為臨港冶金、石化、能源、裝備制造、建材等大型重化工企業提供港口裝卸和海運服務;另一方面依托深水岸線資源和鐵路通道優勢,發揮大宗原材料轉運功能,承擔“北煤南運”重要任務。

從2000年開始,國內經濟的蓬勃發展強力拉動了東部沿海煤炭的消費需求,北方港口煤炭下水量迅猛增長,碼頭通過能力不足成為當時“北煤南運”的一大瓶頸。基于對華東、華南地區煤炭消費需求持續增長的預判,環渤海港口群內規劃一大批專業化煤碼頭建設項目,而曹妃甸港區成為煤碼頭能力擴張的核心。2009年,國投交通控股有限公司(以下簡稱國投公司)主導的煤一期起步工程投產,碼頭設計通過能力為萬t。借助遷曹鐵路分流大秦鐵路煤炭,碼頭投產兩年后就實現滿負荷運營。“十二五”期,國投公司又完成煤一期續建工程,河北港口集團煤二期項目建成投產,曹妃甸港區煤炭下水能力已經達到1.5億t。“十三五”期,華電集團煤三期、華能集團煤四期將相繼建成投產,屆時曹妃甸港區煤炭通過能力將擴張到2.5億t。

曹妃甸港區大都是新建煤碼頭,相比周邊港口建設成本明顯偏高。比如煤二期工程投資總額高達53.4億元,若按項目建設期1年、煤碼頭裝卸作業包干費24元/t、企業營收凈利潤為30%、銀行貸款利率為5%來測算,在投產后立即達產的最樂觀情形下,煤二期工程的靜態投資回報期也長達33年;若達產率低于80%,每年銀行貸款利息將與碼頭凈利潤基本持平,那么企業根本無法實現盈利。

在煤碼頭通過能力急速擴張的同時,曹妃甸港區煤炭裝船量增速卻在大幅放緩。由于蒙冀鐵路通道運距方面存在劣勢,未能吸引到足夠多的內蒙古西部地區煤炭,曹妃甸港區煤碼頭能力閑置非常嚴重,2016年煤一期碼頭完成吞吐量萬t,尚未達到半負荷運轉水平;煤二期碼頭完成吞吐量萬t,與碼頭設計通過能力相差甚遠。隨著煤三期、煤四期碼頭相繼投產,碼頭通過能力供大于求的矛盾將更加尖銳,碼頭企業對貨源的競爭將更加激烈。曹妃甸港區煤碼頭企業如何擺脫經營困境成為行業關注的焦點。

2 曹妃甸港區煤炭裝船需求分析

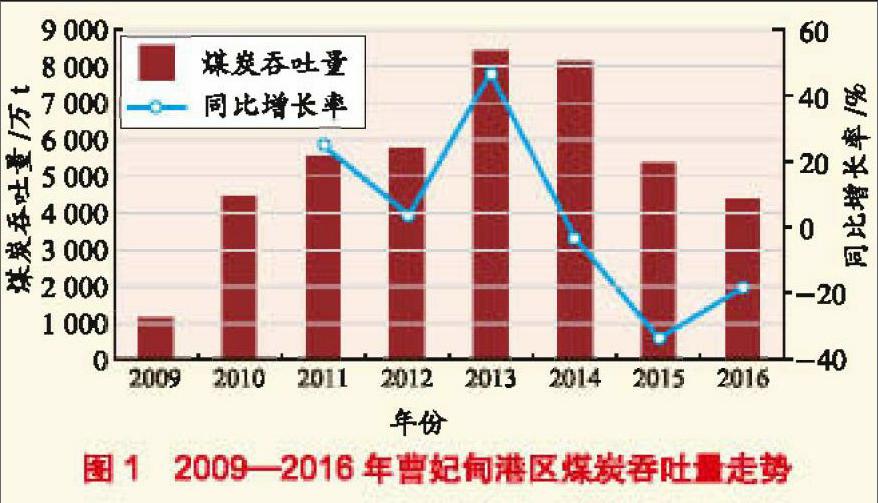

2009年煤一期投產后,曹妃甸港區煤炭吞吐量快速增長,2013年達到萬t的歷史高位。此后,受到經濟增速放緩、下游煤炭消費需求低迷、鐵路新通道等多重因素影響,曹妃甸港區煤炭吞吐量開始大幅下滑,2016年已經降至萬t左右,只占碼頭設計通過能力的28.7%。2009―2016年曹妃甸港區煤炭吞吐量走勢見圖1。

曹妃甸港區煤碼頭都是翻車機房、皮帶機和裝船機系統構成的專業化泊位,鐵路集疏運系統成為決定煤炭吞吐量的最關鍵因素。曹妃甸港區現對接兩條鐵路大通道:一條是遷曹鐵路,在遷安北站與大秦線連接,腹地輻射至晉北地區,通過大準線進一步延伸至內蒙古西部地區;另一條是張唐鐵路,連接京包鐵路構成蒙冀線,直接輻射至內蒙古西部地區。

港口裝卸費在煤炭鐵海聯運中所占比重較小,北方港口是否對煤炭貨源構成吸引主要取決于鐵路運費的高低。準池鐵路開通后,內蒙古西部地區煤炭經朔黃線下水比經大秦線運距更短,且大準、準池和朔黃鐵路都是神華集團自營鐵路,擁有更為靈活的鐵路定價權;因此,神華、伊泰等煤炭發運企業開始將內蒙古西部煤炭從大秦線轉向朔黃線[1],導致大秦鐵路煤炭運量大幅下滑,使與其對接的秦皇島港、曹妃甸港區和京唐港區對內蒙古西部煤炭吸引力減弱。從蒙冀線的運距經濟性來看,內蒙古西部地區煤炭經蒙冀線比經大秦線和朔黃線運距長200多km,顯然不具備競爭優勢。

在現有鐵路通道格局下,曹妃甸港區直接腹地收縮至晉北的大同、朔州等地。受制于運距劣勢,新開通的蒙冀鐵路對內蒙古西部煤炭吸引力非常有限。從“十三五”規劃來看,隨著煤三期、煤四期相繼投產,華能、華電等大型煤炭企業加入碼頭運營行列,曹妃甸港區將會得到更多的貨源支撐。若多豐鐵路開通后,張唐鐵路可以向北連接錫多鐵路,形成輻射至錫林浩特、赤峰等內蒙古東部煤產區的鐵路新通道[2],使內蒙古東部煤產區成為曹妃甸港區的直接腹地。

3 曹妃甸煤碼頭SWOT分析

SWOT分析法是通過判別企業自身競爭優勢、劣勢、機遇和挑戰,從而將公司戰略與內部資源、外部環境有機結合的科學分析方法。本文以秦皇島港、黃驊港、天津港等周邊港口作為比較對象,對曹妃甸港區煤碼頭企業進行SWOT分析。

3.1 優勢(Strengths)

3.1.1 發達的鐵路集疏運系統

秦皇島港和黃驊港都是對接一條鐵路大通道,曹妃甸港區對接大秦線和蒙冀線兩條鐵路通道,多豐鐵路開通后,還可以形成直達內蒙古東部煤產區的新通道。

3.1.2 碼頭堆場容量相對較大

秦皇島港和黃驊港煤碼頭主要功能是裝卸作業,與碼頭裝卸能力相比,堆場能力相對較小。曹妃甸港區煤碼頭堆存空間普遍較大,煤一期碼頭堆存能力達到837萬t,堆存能力與碼頭裝卸能力之比達到8.37%。廣闊的堆存空間可為開展篩分、配煤等流通加工業務提供便利。

3.1.3 貨主碼頭眾多

曹妃甸港區聚集了華電集團、華能集團兩大貨主企業,兩大企業都是沿煤炭上下游進行全產業鏈投資,不但擁有煤礦、電廠,而且還自營碼頭和船隊。特別是企業本身就有煤炭下水需求,為曹妃甸港區提供了相對穩定的貨源支撐。endprint

3.1.4 國家級儲配煤基地

曹妃甸港區建有國家級數字化儲配煤基地,可以實現數字化配煤、應急儲備、轉運配送等多種功能。“十二五”期,由于精細化配煤成本相對較高,市場對精細化配煤產品的需求并不強烈,該項目進展較為緩慢。隨著大氣污染防治對電廠排放要求更加嚴格,精細化配煤將迎來更大市場空間。

3.1.5 碼頭環保設施更加完善

隨著大氣污染防治要求日趨嚴格,港口大宗散貨堆場作業的環保要求也更加嚴格,曹妃甸港區煤碼頭都建有防塵網、條形篷等抑塵設施,環保設施非常完善,碼頭作業環境容量更大。

3.2 劣勢(Weaknesses)

3.2.1 曹妃甸煤碼頭建設投資成本相對較高

利用碼頭建設投資額與碼頭設計通過能力的比值來度量碼頭投資強度(見表1):秦皇島港煤四期投資強度為52.7元/t,黃驊港煤三期投資強度為96.4元/t,曹妃甸港區煤二期投資強度高達108.6元/t。高昂的建設投資增加了碼頭運營成本,曹妃甸港區煤碼頭存在明顯的成本劣勢。

3.2.2 港口對接鐵路通道運距較長

張唐鐵路開通后,內蒙古西部地區煤炭可以通過蒙冀線直達曹妃甸港區裝船,但比大秦線和朔黃線運距多200 km左右。從鐵路運費來看,內蒙古西部地區煤炭經朔黃線到黃驊港運費最低,經大秦線到秦皇島港或曹妃甸港區運費次之,若經蒙冀線運費最高。

3.2.3 碼頭經營主體較為分散

黃驊港煤碼頭由神華集團運營,秦皇島港煤碼頭由河北港口集團運營,都是單一運營主體,碼頭運營效率相對較高。曹妃甸港區煤碼頭經營主體較為分散,既有港口企業,又有貨主企業,經營主體利益多元,關系復雜。

3.3 機遇(Opportunities)

3.3.1 大氣污染防治要求帶來的精細化配煤市場機遇

隨著大氣污染防治要求日益提升,電廠、鋼廠等耗煤企業的煤炭清潔化利用要求更為嚴格,為曹妃甸港區開展精細化配煤業務提供了難得的市場機遇。

3.3.2 新鐵路帶來的新貨源機遇

隨著多豐鐵路開通,內蒙古東部煤產區將變成曹妃甸港區的直接腹地。該鐵路長逾600 km,與朔黃線和大秦線相比,運距優勢非常明顯。依托此優勢,可以吸引部分內蒙古東部地區煤炭從曹妃甸港區下水。內蒙古西部地區主要以褐煤為主,燃燒值比較低,但價格相對便宜,可以與“三西”地區優質煤炭進行混配,市場潛力非常巨大。

3.3.3 鐵路和港口價格放開帶來的市場競爭機遇

在鐵路由政府定價的機制下,蒙冀鐵路通道的運距劣勢就是運價劣勢,難以通過運價調節加以彌補。隨著鐵路和港口價格的逐步放開,各大鐵路局和港口企業擁有了更大定價權,貨主對鐵路、港口的議價空間被打開。曹妃甸港區碼頭經營企業可與貨主企業、蒙冀線上各大鐵路局共同協商,通過港口、鐵路價格調整,保持與大秦線和朔黃線的綜合運費基本持平,爭取更多的內蒙古西部地區煤炭。

3.4 挑戰(Threats)

3.4.1 北方煤炭裝船需求大幅放緩,周邊港口競爭加劇

根據《大氣污染防治行動計劃》要求,京津冀、長三角地區、珠三角地區將實現煤炭消費負增長。從中長期看,華東、華南地區動力煤消費需求增量空間已經非常有限。[3]北方煤炭裝船總量將維持超低速增長態勢,甚至出現負增長。北方各大運煤港口均面臨貨源不足壓力,港口競爭將變得更為激烈。準池鐵路開通后,神華集團煤炭“礦路港航電”供應鏈體系更加完善,煤碼頭企業不再僅僅面對來自周邊港口的競爭,而是要面對整個煤炭供應鏈綜合物流成本的競爭。

3.4.2 碼頭企業主體復雜,利益多元,同質化競爭激烈

除了與環渤海周邊港口群競爭外,曹妃甸港區內部也存在激烈競爭。由于曹妃甸港區煤碼頭經營主體較多,且都是專業化裝船碼頭,煤炭集港必須依賴于遷曹鐵路和張唐鐵路。隨著新建碼頭陸續投產,內部同質化競爭問題將更加凸顯。

3.4.3 如何降低煤炭到曹妃甸港閉船的綜合物流成本

由于曹妃甸港區對接的蒙冀鐵路存在明顯的運距劣勢,且難以通過降低港口裝卸費來彌補,因此,如何降低內蒙古西部煤炭到曹妃甸港區煤碼頭裝船的綜合物流成本,成為能否吸引內蒙古西部地區煤炭貨源的最為關鍵因素。

3.4.4 如何開展精細化配煤業務

曹妃甸煤碼頭企業可以利用堆場進行簡單粗配,也可以利用數字化儲配煤基地進行精細化配煤,如何利用好現有資源開展配煤業務是擺脫經營困局的關鍵。

4 曹妃甸煤碼頭發展戰略選擇

“十三五”期曹妃甸港區煤炭裝船能力將增至2.5億t,無論從煤炭裝船需求來看,還是從鐵路運輸能力來看,都難以滿足全部煤碼頭達產需求。根據SWOT分析,曹妃甸港區在鐵路通道、堆場、配煤業務等方面具有明顯優勢,為此提出發展戰略。

4.1 整合港區內煤碼頭經營主體

北方港口煤炭裝船量之爭本質上是煤炭鐵海聯運全程物流成本的競爭,其中港口裝卸費所占比重很小,通過降低港口裝卸費吸引貨源的價格戰作用非常有限。在秦皇島港和黃驊港都是單一運營主體的競爭格局下,曹妃甸港區煤碼頭最重要的是避免內部惡性競爭。為此,曹妃甸港區必須加快戰略整合步伐,國投公司、河北港口集團、華電集團和華能集團作為四家運營主體,可依據碼頭建設投資額進行股權劃分,合資組建曹妃甸煤炭港口投資集團,對所有煤碼頭進行整合,實現統一管理、統一營銷、統一調度,而現有各個碼頭企業變為二級公司,只負責碼頭生產業務。

4.2 依托鐵路通道優勢,大力吸引“三西”和內蒙古東部地區煤炭貨源

曹妃甸港區同時對接兩條鐵路大通道。從單一通道來看,遷曹鐵路是大秦線的分流支線,蒙冀線運距較長,且錫多豐鐵路對接的內蒙古東部地區煤質較差,曹妃甸港區與秦皇島港和黃驊港相比均不占優勢。隨著鐵路運價逐步放開,運距長的劣勢可通過運價調節加以彌補;因此,從長遠來看,蒙冀線的運距劣勢將不再是曹妃甸港區的發展阻礙。內蒙古東部地區煤炭品質較差但價格低廉,可運至曹妃甸港區與“三西”優質煤炭混配,形成質優價廉的煤炭新品種。

4.3 大力開展精細化配煤業務,形成煤炭品牌

曹妃甸港區開展精細化配煤業務具有三大優勢:(1)碼頭經營企業就是電力企業,對配煤產品市場需求非常熟悉;(2)對接北方所有重要的煤產區,煤炭貨源品種豐富;(3)碼頭堆場容量大,建有數字化儲配煤基地。因此,曹妃甸港區煤碼頭整合后,可單獨成立一個開展精細化配煤業務部門,與開灤集團合作打造曹妃甸港區數字化儲配煤基地,成為吸引內蒙古西部和東部地區煤炭的關鍵所在。

4.4 打造煤炭供應鏈集成服務模式

隨著鐵路新通道的形成,鐵路運力不足的問題基本解決,鐵路價格也在逐步放開,為貨主提供煤炭供應鏈集成服務已經成為可能。對于曹妃甸港區煤碼頭來說,經營主體既有煤炭生產企業和電力企業,也有港口企業和海運船隊,涵蓋了煤炭供應鏈的重要環節,開展煤炭供應鏈集成服務具有無可比擬的優勢。在曹妃甸港區煤碼頭整合平臺下,可以成立專門營銷部門,整合各個物流環節資源,拓展金融物流、分撥配送等衍生業務,提供從坑口到電廠的全程物流服務,通過降低綜合物流成本來吸引更多的煤炭貨源。

5 結 語

專業化煤碼頭建設成本高昂,動輒幾十億的資金,若無貨源支撐,將會造成巨大投資浪費,并且碼頭一旦建成,很難再轉為他用,沉沒成本巨大。為避免出現剛投產就“曬碼頭”的經營困境,曹妃甸港區必須整合內部資源,通過發揮貨主、電廠、港口企業的綜合優勢,降低煤炭物流綜合成本,打造北方下水煤炭供應鏈集成服務。同時,借助堆場優勢開展精細化配煤、金融物流等衍生業務,吸引更多貨源并提升碼頭綜合盈利水平。但必須看到,曹妃甸港區碼頭經營企業眾多,利益復雜,能否實現企業整合是戰略實施的關鍵所在。為此,各企業要摒棄“單打獨斗”的傳統經營模式,必須從戰略高度審視曹妃甸港區煤碼頭整合運營發展之路。

參考文獻:

[1] 中國(太原)煤炭交易中心.中國煤炭市場發展報告(2016)[M].北京:中國經濟出版社,2016:33-37.

[2] 劉雷.蒙東地區煤炭下海鐵路通路布局研究[J].鐵道工程學報,2012(6):1-5.

[3] 王云.北方港口煤炭市場發展形勢分析[J].港口經濟,2016(1):36-37.endprint