基于β系數的銅陵有色系統性風險測算

2017-10-21 06:07:18殷曉蘭程向陽田婭坤

阜陽師范大學學報(自然科學版) 2017年3期

殷曉蘭,程向陽,田婭坤

(阜陽師范學院 商學院,安徽 阜陽 236037)

基于β系數的銅陵有色系統性風險測算

殷曉蘭,程向陽*,田婭坤

(阜陽師范學院 商學院,安徽 阜陽 236037)

以銅陵有色金屬集團股份有限公司為研究對象,運用計量學的最小二乘回歸計算出銅陵有色的β系數并分析其系統性風險,得出銅陵有色的系統性風險偏大的結論。同時考察了江西銅業相應的β系數,研究發現銅陵有色的系統性風險高于行業內經營較好的江西銅業,并且在不同時間段內的系統性風險差異較大。分析差異產生的原因,從政府和個人兩個角度對如何降低證券風險給出了的積極建議。

銅陵有色;β系數;系統性風險

隨著我國經濟的快速發展,資本資產市場的發展也越來越快,與此同時資本資產市場也暴露出監督體系不完善、投資者不夠成熟等諸多問題,這就導致了證券價格受市場整體變化的影響較大,相應資本市場的風險也越來越大,因此對證券風險的度量工作也就顯得極其重要。

Sharpe在1964指出,資本資產市場上的有價證券有無風險利率、非系統性風險以及系統性風險,而馬科維茨的投資組合理論只能夠幫助投資者分散有價證券市場上的非系統性風險,但是資本資產市場上有價證券的有一部分風險是本身就存在的,很難通過投資組合將這一部分風險分散掉,這一部分很難通過投資組合分散的風險將其稱之為系統性的風險,通常用β系數來表示[1]。資產風險的度量一直受到學術界和業界的重點關注,投資者通過對β系數進行測算,可以預測和判斷資產未來的系統性風險并做出正確的投資決策[2,3]。β值越大,表示該項資產收益變化幅度相對于大盤的變化幅度越大;β值越小,表示該項資產變化幅度相對于大盤越小。如果β系數為負值,則顯示該項資產收益變化的方向與大盤的變化方向相反,即大盤漲的時候它跌,大盤跌的時候它漲[4]。由于投資者對證券的期望收益率與β系數是線性相關的,因此對衡量證券系統風險的β系數進行準確的測算,對證券投資組合的管理,風險的度量以及證券的定價都有著重要的理論價值和現實意義[5]。

1 β系數的測算

1.1 定義法計算

β系數是指某種資產的期望收益率相對于市場平均期望收益率的變動程度[6]。由如下公式計算:

式中βi是第i種資產的β系數,cov(Ri,Rm)為第i種證券收益率Ri和市場平均收益率Rm間的協方差,σm2為Rm的方差。

1.2 特征線方程計算β系數

利用資本資產定價模型對β系數進行測算[7]

其中,Ri為投資者要求的必要報酬率,Rf無風險回報率,Rm為市場期望回報率,(Rm-Rf)股票市場溢價,βi為證券的β系數。

對上式進行變換后,可以得到

因Rf和βi均為常數,所以Rf(1-βi)也為常數。用參數αi替換Rf(1-βi),可以得到資本資產定價模型的單指數模型

中職語文課堂的大部分時間都花費在閱讀學習上,而非聽說讀寫的整體培養完善,學生面對這種教條化的,以大量理論堆積起來的缺乏拓展實踐的教學難以產生積極性,更別說提高職業能力了。目前的中職語文教學課堂大多將聽說讀寫四項基本語文能力分裂開來,使其互相獨立,教材更是把文學部分、語言交流、閱讀能力、寫作教學和口語演講等部分分開成章,這種看似可理可邏輯的安排,實際上無形割裂了不可分割的語文能力整體,不但浪費了寶貴的課時,更是難以達到預期效果。事實上,只有將聽說讀寫融會貫通,整體性地學習,才可以到達相輔相成的最佳教學效果。

其中,Rit為第i中資產在時間t處的必要報酬率,Rmt為在時間t處市場期望的回報率,αi、βi為所求參數,eit為方程的回歸殘差。用該模型計算得出的βi就是第i種證券的β系數估計值。

該公式描述了證券預期收益率與市場平均收益率間的關系,直接對證券收益率與市場平均收益率進行回歸計算得到β系數,計算簡便,結果比較可靠。因此本文選取此模型進行實證分析。

2 銅陵有色β系數的實證分析

銅陵有色金屬集團股份有限公司(以下簡稱銅陵有色)是一家集銅金屬采選、冶煉、加工和貿易為一體的上市公司。該公司坐落于安徽省銅陵市,1992年6月經省體改委批準設立,并于1996年11月掛牌上市,是中國最早上市發行股票的銅業企業,其股票簡稱“銅陵有色”(股票代碼000630)[8]。

2.1 數據的選取

為測算銅陵有色金屬集團股份有限公司β系數并研究其系統性風險,本文選擇2011年1月至2015年3月、2015年10月至2017年2月作為時間跨度,選取銅陵有色復權后的月收盤價和上證指數月收盤價為基本數據,計算二者的月收益率(如果使用銅陵有色和上證的日收益率來測算β系數,由于數據過多,不易操作,而且收益率分布特殊,可能使最小二乘法無效。因此選擇復權后的月收盤價作為股票價格計算月收益率)。數據來源于大智慧軟件。

2.2 β系數的測算

從大智慧軟件上獲取銅陵有色股票從2011年1月至2015年3月、2015年10月至2017年2月的月收盤價,運用Excel等軟件進行相關數據處理,得出銅陵有色每月的收益率;利用上證指數在2011年1月至2015年3月、2015年10月至2017年2月期間每月的收盤價格,計算出上證指數每月的收益率;再根據上述模型,利用SPSS軟件,測算出銅陵有色的β系數。對應的收益率由月收盤價計算求得。

(1)銅陵有色股票收益率的計算:

其中,Ki,t為銅陵有色股票第t月的收益率,Pt為銅陵有色股票第t月復權后的收盤價,Pt-1為銅陵有色股票第t-1月復權后的收盤價。

(2)上證指數收益率的計算:

其中,Km,t為第t月的上證指數收益率,Mt為上證指數第t月的收盤指數,Mt-1為上證指數第t-1月的收盤指數。

2.3 β系數的分析

將計算出的銅陵有色和上證指數在2011年1月至2015年3月、2015年10月至2017年2月各月份的收益率導入SPSS軟件,進行相關性分析和回歸分析。

2.3.1 相關性分析

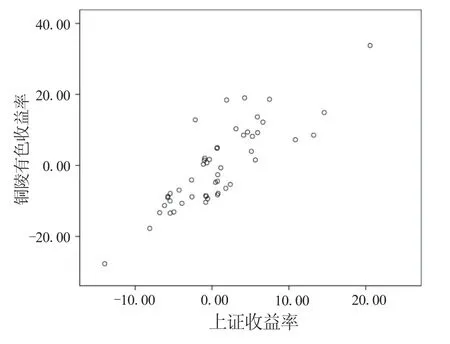

用SPSS軟件進行銅陵有色收益率和上證收益率之間的相關性分析,得到其相關系數為0.835,說明兩者具有較強的正相關性。同時,由圖1也可看出,二者呈現比較明顯的線性相關性。

圖1 銅陵有色與上證收益率散點圖

2.3.2 回歸分析

用SPSS軟件進一步進行兩者的回歸分析。由上可知,銅陵有色的收益率和上證收益率之間存在著顯著的線性相關關系。因此可以構建一元線性方程,通過SPSS軟件處理可以得出兩者之間的具體線性方程。具體處理過程如下:

以上證收益率為自變量,銅陵有色收益率為因變量,并選擇模型擬合度,得到結果如表1、表2所示。

由表1可知模型的擬合度是0.697,調整后的擬合度為0.691,說明該模型擬合度尚可。計算β系數并不需要很高的擬合度,因為β系數度量的是資產價格的變動相對于市場價格變動程度的大小,因此銅陵有色收益率可以用該模型解釋。

表1 銅陵有色與上證收益率模型擬合度

由表2可知回歸方程中的常量為-1.478,回歸系數為1.570,對應sig為0.000,也說明該模型具有顯著性。根據定義我們可知,所得出的一元線性回歸方程為Ri=1.57Rm-1.478,所以銅陵有色相對于上證的β系數為1.570,說明銅陵有色股價變動和上證指數的變動趨勢一致,即當市場的報酬正向變動10%時,銅陵有色的報酬會正向變動15.7%,銅陵有色股價波動幅度大于上證指數的波動幅度,系統性風險較大。

表2 銅陵有色上證收益率模型系數

2.3.3 統計檢驗

對所求β系數進行t檢驗,取α=0.05,自由度為n-2=51-2=49,由t分布表可知t0.025(49)約等于 2.009,由表2可知β系數的t統計量為10.510遠大于t0.025(49),因此上證指數對銅陵有色股價有顯著影響。

β系數是對一元線性回歸模型進行實證分析所得到的回歸系數,表示某項資產收益率與市場平均收益率之間的依存程度,也可以理解為當市場報酬變動一個單位時,某項資產報酬的變動情況[9]。用線性回歸的方法計算出銅陵有色在2011年到2015年的β系數為1.570,處于較高水平,說明銅陵有色的風險收益率高于市場平均風險收益率,也表明銅陵有色的風險大于整個市場投資組合的風險,投資者在進行投資時應充分考慮到風險的存在,謹慎投資。

3 銅陵有色β系數的對比分析

3.1 橫向比較

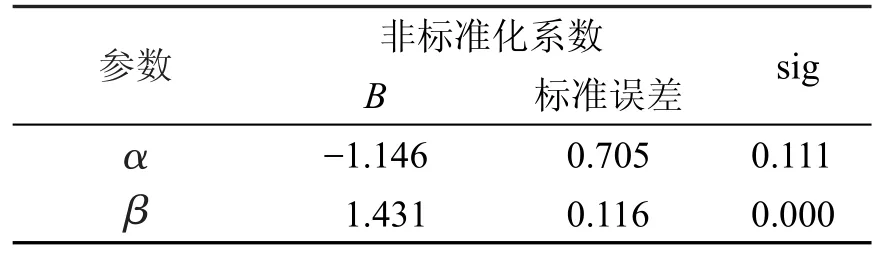

選擇行業內經營規模最大、經營狀況相對較好的江西銅業進行對比分析,同樣選擇2011年1月至2015年3月作為時間跨度,用復權后的收盤價計算月收益率,對江西銅業的收益率與上證綜指收益率進行回歸,借助SPSS軟件,計算出江西銅業的β系數,再與銅陵有色的β系數進行比較。數據來源于大智慧軟件。可求得江西銅業收益率與上證收益率的相關系數為0.872,兩者之間存在顯著的正相關關系。由表3可知,模型的可決系數為0.761,說明模型擬合度較好。

由表4可知,江西銅業收益率與上證收益率之間的一元線性回歸方程Y=1.431X-1.146,則江西銅業的β系數為1.431。

表3 江西銅業與上證收益率模型擬合度

表4 江西銅業與上證收益率模型系數

由以上分析可知,江西銅業的β系數1.431小于銅陵有色的β系數1.57,說明江西銅業的系統性風險比銅陵有色要小,這是由不同股票的活躍性程度不同所導致。同時二者的β系數均遠大于1,說明二者的系統性風險相對于整個證券市場來說都比較大,在該時期股價波動比較明顯。

3.2 縱向比較

選取銅陵有色2015年10月至2017年2月作為時間跨度,對銅陵有色復權后的收益率和上證收益率進行線性回歸,計算銅陵有色在此時間段內的β系數,從而對銅陵有色不同時間段內系統性風險進行比較。數據來源于大智慧軟件。求得銅陵有色收益率與上證收益率之間的相關系數為0.793,呈現顯著的正相關關系。由表5可知調整后的擬合度為0.602,擬合度較高,說明銅陵有色的收益率可以由該模型進行解釋。

由表6可知,銅陵有色的收益率與上證收益率之間的一元回歸方程為Y=0.785X-0.728,所求的β系數為0.785,小于1,說明銅陵有色在該時間段內的系統性風險小于市場平均風險,要求的必要報酬率也比較小。

分析可知,銅陵有色的β系數在2011年1月至2015年3月為1.570,在2015年10月至2017年2月為0.785,兩個時間段內的β系數相差很大,在后一時間段的β系數僅為前一時間段的一半,說明銅陵有色在后一時間段的系統性風險也遠小于前一時間段,主要是因為近幾年整個行業不景氣,銅陵有色的股價在2011年度大幅度下滑,波動異常,從而導致銅陵有色2011年至2015年的系統性風險較大。

表5 2015年10月至2017年2月銅陵有色與上證收益率模型擬合度

表6 2015年10月至2017年2月銅陵有色與上證收益率模型系數

4 結論與建議

4.1 結論

通過對銅陵有色β系數的測定,分析其系統性風險,研究發現:(1)銅陵有色的β系數為1.570,遠超過1,說明其系統性風險過大,風險收益率高于市場組合平均風險收益率,風險也高于整個投資組合的風險,投資者要謹慎投資;(2)銅陵有色的系統性風險在不同時期相差較大,投資者在進行投資時,要注意時機的選擇;(3)銅陵有色的系統性風險大于行業內經營經營規模最大、經營狀況較好的江西銅業,說明銅陵有色在系統性風險管理方面存在問題,同時二者的系統性風險都比較大,說明整個銅行業的系統性風險偏大,應引起國家、社會和企業的高度重視。

4.2 建議

β系數揭示了證券系統性風險的大小,由上述對銅陵有色不同時期β系數的測算以及與江西銅業β系數的對比可知,銅陵有色及行業整體的系統性風險都比較大。對于我國政府來說,可以在以下幾個方面降低證券市場較高的系統性風險:第一,豐富證券市場投資品種,大力發展債券市場并增加創新性投資產品,降低融資成本,優化融資結構,并擴大投資者的投資范圍;第二,改善資本市場環境,加強市場的監督,優化上市公司資本結構,提高資本市場運作效率;第三,國家要提高上市公司信息披露質量,注重長期利益,保證上市公司披露信息的完整和有效,同時要對中小投資者進行風險教育,提高其風險意識。

對于個人投資者來說,在降低投資風險方面,主要是通過分散投資,不把雞蛋放在同一個籃子里。同時在進行證券市場投資時不僅要分析資產的系統性風險,更應該重視上市公司自身的經營狀況,從而最大程度的降低風險。

[1]Sharpe.Capital asset prices:A theory of market equilibrium under conditions of risk[J].Jounal of Finance,1964(19):425-442.

[2]邵希娟,王 芬,王麗欣.行業經營系統風險測度方法的改進研究[J].風險管理,2014(5):87-90.

[3]簡志宏,李彩云.系統性跳躍風險與貝塔系數時變特征[J].中國管理科學,2013(3):20-27.

[4]陳小先.中國股市動態貝塔系數有效性研究[J].亞太經濟,2014(4):40-45.

[5]沈藝峰,洪錫熙.我國股票市場貝塔系數的穩定性檢驗[J].廈門大學學報,1999(4):62-68.

[6]勾東寧,王維佳.CAPM模型的實證檢驗——基于我國上市銀行股2011~2014年的數據分析[J].管理世界,2016(3):172-173.

[7]潘 莉,徐建國.A股市場的風險與特征因子[J].金融研究,2011(10):140-154.

[8]頡茂華,劉艷霞.銅陵有色循環經濟項目的投資風險識別、評估和應對[J].財務與會計,2013(2):17-19.

[9]郭艷萍,李 嬌.資本資產定價模型應用研究——對伊泰股份貝塔系數的測算[J].經濟論壇,2013(5):95-98.

Systematic risk of Tongling nonferrous metals based onβcoefficient

YIN Xiao-lan,CHENG Xiang-yang*,TIAN Ya-kun

(School of Business,Fuyang Normal University,Fuyang Anhui236037,China)

Taking Tongling Nonferrous Metals Group Limited as the research object,this paper calculated Tongling Nonferrous beta coefficient and analyzed the systemic risk by using least squares regression metrolog.It came to the conclusion that the Tongling Nonferrous systemic risk is big.After examining the coefficient of Jiangxi copper industry,the research found that its systemic risk is lower than that of Tongling Nonferrous metals industry,and systemic risk in different periods of time is also large.As for the causes of the differences,suggestions on how to reduce the risk are given from two angles of the government and individuals.

Tongling nonferrous metals;beta coefficient;systematic risk

F230

A

1004-4329(2017)03-082-05

10.14096/j.cnki.cn34-1069/n/1004-4329(2017)03-082-05

2017-04-20

安徽省質量工程項目(2015msgzs142,2015ckjh025);國家級大學生創新創業項目(201510371004)資助。

殷曉蘭(1993- ),女,碩士生,研究方向:會計學。

程向陽(1963- ),男,教授,研究方向:數理統計與管理工程。Email:xycheng2000@163.com。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

臨床誤診誤治(2021年12期)2021-12-04 00:25:45

中國新聞周刊(2021年9期)2021-03-29 20:33:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

現代檢驗醫學雜志(2015年1期)2015-02-06 01:59:26

西南軍醫(2015年5期)2015-01-23 01:25:06

名作欣賞(2014年29期)2014-02-28 11:24:31