安徽省稅收收入與產業結構關系的實證分析

2017-10-21 06:07:23趙雯影朱劍峰張文靜

阜陽師范大學學報(自然科學版) 2017年3期

趙雯影,朱劍峰,張文靜

(阜陽師范學院 a.商學院;b.經濟學院,安徽 阜陽 236037)

安徽省稅收收入與產業結構關系的實證分析

趙雯影a,朱劍峰b*,張文靜a

(阜陽師范學院 a.商學院;b.經濟學院,安徽 阜陽 236037)

選取安徽省2001~2015年的稅收收入和生產總值的相關數據指標,基于產業結構的視角,進行協整分析。實證研究了三大產業增加值對稅收收入增長的影響,認為第二產業對安徽省稅收貢獻較為突出,第三產業貢獻的比重逐漸增加。結果表明安徽省產業結構與稅收增長率不存在明顯的線性關系。最后針對得出的結論,為安徽省產業結構的優化升級及稅收政策的調整提出相應的建議。

經濟增長;稅收收入;產業結構;相關性分析

稅收作為國家財政收入的主要來源,一直受到各級政府的高度重視,尤其是近年來與經濟增長的關系越來越密切,所以也成為眾多專家學者研究的熱點。21世紀以來,安徽省的經濟得到快速發展,同時,稅收收入也呈現高增長的態勢,大體上經濟與稅收同步增長。2012年,安徽省作為營改增試點范圍以來,產業結構不斷優化升級,經濟發展進入新常態。針對于這一現狀,本文首先研究安徽省經濟增長對稅收收入的貢獻程度,進而從三大產業增加值及產業結構對稅收收入的貢獻程度進行實證分析,從而為安徽省的征稅和經濟發展和產業結構的調整提出相應的建議,以促進安徽省經濟實現又好又快的發展。

1 文獻綜述

1.1 稅收收入與經濟增長

何晴等選用2002~2012年的數據來分析稅收收入和經濟增長的關系,表明未來應通過各種稅制改革實現稅收收入的平穩增長[1]。謝波運用計量經濟學軟件對我國1978~2010年的宏觀經濟統計數據進行分析,認為第二產業增加值對經濟增長的影響較大,我國稅收收入和經濟增長之間因果關系不明顯[2]。田志偉等運用CGE模型測算,從動態和靜態層面分析了“1+7”擴圍在不同階段對經濟產生的不同影響,填補了這一方面的研究空白[3]。劉宏杰運用VAR模型對中國1978~2007年間稅收收入與經濟增長之間的關系進行了經驗測度,結果表明我國稅收收入占比對經濟發展有利且宏觀稅負水平是積極的,對國民經濟的發展起到了積極地促進作用[4]。劉育紅等利用陜西省1994~2007年稅收與GDP的相關數據進行了平穩性分析、格蘭杰因果檢驗和協整分析。研究表明,陜西省的稅收與GDP存在長期的協整關系,經濟增長是稅收增長的原因,并提出利用稅收杠桿提高陜西省經濟競爭力的建議[5]。馮瑜利用統計分析模型驗證了經濟決定稅收,經濟結構決定稅源結構和經濟決策影響稅收水平等結論[6]。

1.2 產業結構與稅收

郭慶旺等從經濟增長和產業結構調整與稅收收入增長的關系角度認為第三產業的增加值對稅收增長的影響較大,特別是對于企業所得稅的貢獻程度較大,但是在產業結構調整中,東部地區的優勢要遠遠高于中西部地區[7]。韓秀蘭等利用對數平均D氏指數方法研究了山西省地方稅收,經濟增長與產業結構之間的關系,認為產業結構對稅收增長的貢獻有限,應優化產業結構[8]。關飛基于經濟波動和產業稅源因素的視角對稅收增長進行實證分析,認為稅源結構因素起了至關重要的作用,尤其是工業企業的作用不可忽視[9]。

通過梳理文獻,可以看出我國學者對經濟增長與稅收增長的關系研究日趨成熟。雖然研究的角度不同,有的是從稅源結構方面,有的是從經濟結構方面來研究,但大多數都是利用我國或各省的稅收與GDP的相關數據進行實證分析得出結論。本文主要從產業結構方面來研究安徽省稅收增長與經濟增長的相關性,特別是營改增之后三大產業對稅收增長的貢獻,具有重要的現實意義和理論意義。

2 安徽省稅收收入與經濟發展關系的基本分析

2.1 安徽省稅收收入與經濟增長的現狀

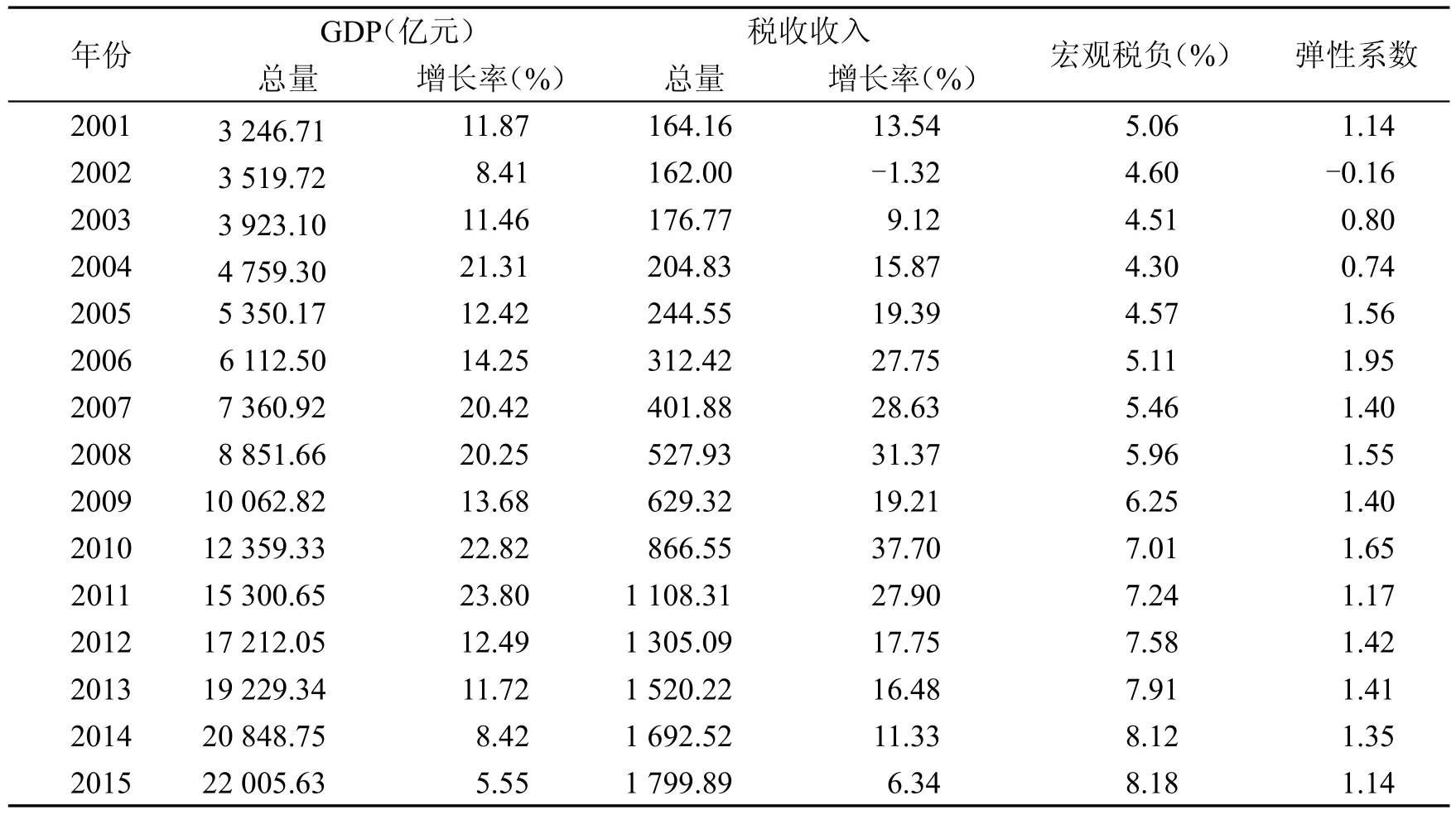

通過搜集整理2001~2015年間安徽省稅收收入與GDP數據,可以對二者的發展情況形成一個直觀的認識。

由表1可得,從總量上來看,安徽省GDP由2001年的3 246.71億元增長到2015年的22 005.63億元,提高了6.78倍。稅收收入由164.16億元增長到1 799.89億元,增幅近11倍,實現了稅收收入的快速增長。從增長速度上來看,二者增長率均大致呈現由減到到增再到減的變化規律,大多數年份稅收增長率高于GDP增長率且呈同步態勢變化。2001年到2015年間,稅收的增長快于經濟的增長,導致安徽省的宏觀稅負逐年上升,即稅收占GDP比重逐年上升,但增幅不是很明顯。另外,安徽省也在逐漸重視稅收征管方面,其征管力度不斷加強,而且還運用高科技手段,使得稅收的征管效率和質量都得到不斷提高,這也是使得宏觀稅負不斷上升的重要原因。多數年份的彈性系數均大于1,這說明2005~2015年間稅收增長的速度明顯快于經濟增長速度。

表1 安徽省稅收收入與GDP關系

2.2 安徽省產業結構的現狀

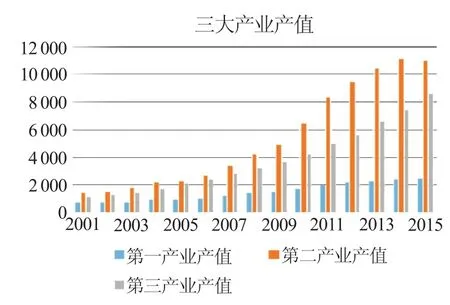

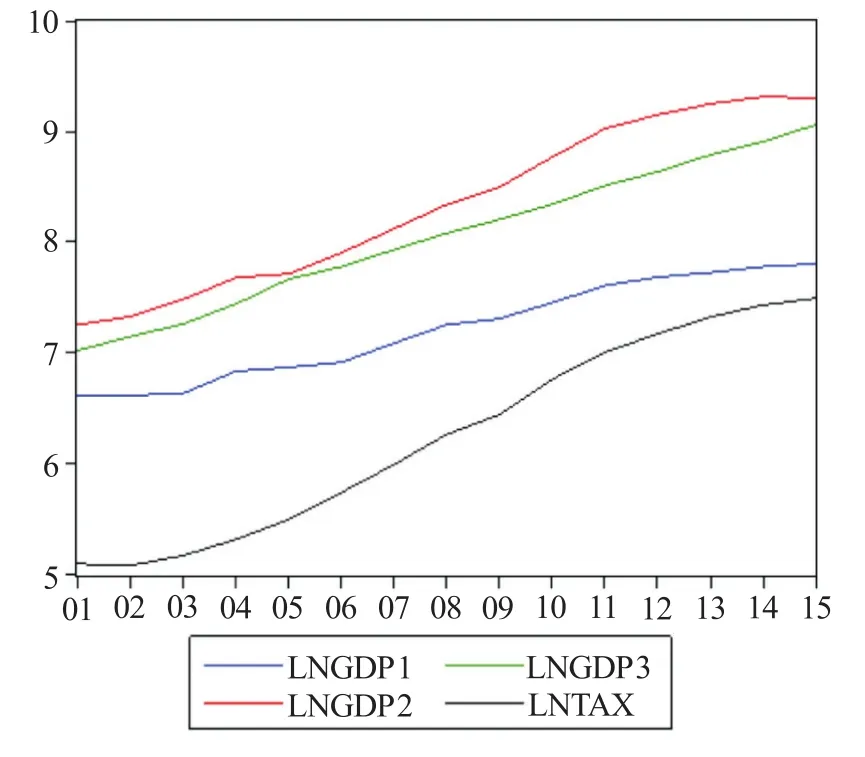

由圖1(數據來源于2016年安徽省統計年鑒)可以看出,安徽省三大產業增加值大致呈階梯狀,從2001年到2006年變化不大,2008年以后,三大產業的增加值迅速增長,可能是因為安徽省產業結構不斷調整,進行優化升級。第一產業的GDP從2001年的750.07億元上升到2015年的2 456.9億元,增長了三倍多。第二產業也增長了近8倍,第三產業的GDP也增長了近8倍。此趨勢表明,2001年來,安徽省三次產業結構發生了很大變化,第二、三產業的GDP在國民經濟中占據著很重要的地位。總體而言,三大產業的調整正朝著合理的方向發展,并且隨著產業結構的優化升級,尤其是第三產業比重的不斷提高是非常有利于經濟發展的。

3 安徽省稅收收入與經濟發展的實證分析

3.1 稅收收入總量與GDP總量的協整分析

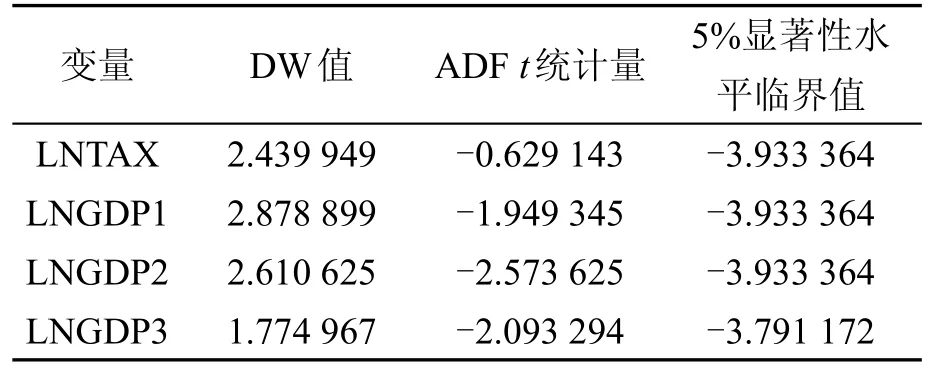

本文選用2001~2015年間稅收收入和生產總值作為樣本數據,以稅收收入(TAX)作為被解釋變量,生產總值(GDP)作為解釋變量。利用時間序列計量經濟學方法對兩者的關系進行深入分析,為了排除其他因素對研究結果的影響,因此對GDP和稅收收入進行對數變換,得到兩個新的時間序列變量,分別記為LNGDP和LNTAX。實證所選用的軟件為EViews5.0。

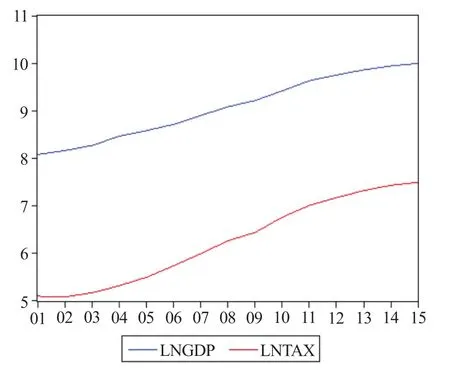

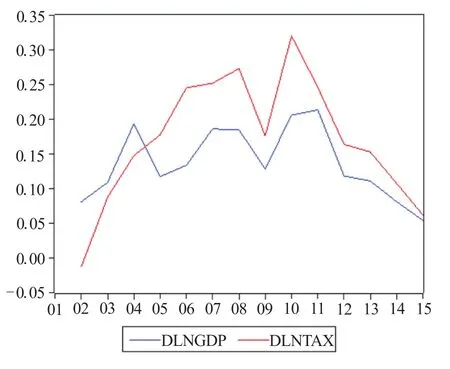

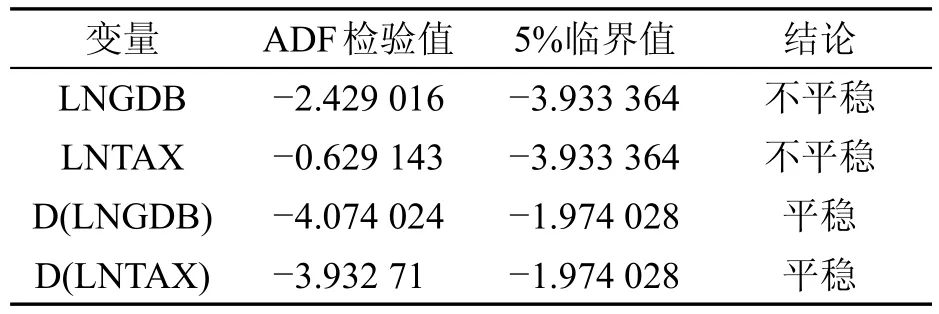

由圖2可知,LNGDP和LNTAX均表現出隨時間變化具有明顯上升的趨勢,用帶有常數項和趨勢項的模型進行平穩性檢驗。由圖3可知,DLNGDP和DLNTAX隨時間變化一直波動,不具有明顯的時間趨勢,因而選用不帶常數項和趨勢項的模型對二者的單位根進行檢驗。本文采用ADF法對其差分序列的平穩性進行檢驗,并確定其單整階數,檢驗結果如圖3。

圖1 安徽省三大產業產值

圖2 LNGDP和LNTAX時序圖

圖3 DLNGDP和DLNTAX時序圖

根據以上單位根檢驗結果,LNGDP和LNTAX的單位根檢驗的t統計量值都大于相應的5%顯著性水平下的臨界值。因此可以判定這兩個變量含有單位根,不平穩。選用不帶常數項和趨勢項的模型來檢驗DLNGDP和DLNTAX,兩者的單位根t統計量在5%的顯著性水平下的絕對值均大于1.974 078。即表明LNGDP和LNTAX的一階差分為平穩序列。由此可知,兩者都是一階單整,可以進行協整檢驗。

表2 變量LNGDP和LNTAX序列的平穩性檢驗

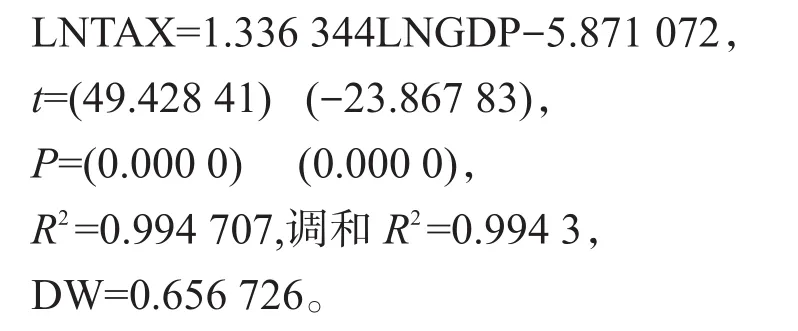

本文運用EG兩步法對LNGDP和LNTAX進行協整檢驗,首先運用OLS估計協整系列lnx和lny之間的回歸關系,用EViews5.0建立一元線性模型LNTAX=aLNGDP+b,得到方程如下:

從回歸方程可以看出,LNTAX對LNGDP的彈性系數為1.336 344,說明GDP每增加1%,稅收收入平均將增長1.336 344%,即GDP的增長對稅收收入的增長具有一定的促進作用。另外從回歸模型中可以看出,方程的可決系數R2=0.994 3,可見模型的擬合優度很高。同樣也說明樣本回歸直線的解釋度很高,達到99.43%,即安徽省經濟增長對稅收收入的影響分析中,經濟總量存在99.43%的概率來決定稅收總量,差不多能接近于1,其他0.37%的隨機影響因素可以忽略不計,因此擬合優度檢驗通過。在模型中對變量的顯著性進行檢驗可以發現,兩個t統計值的絕對值分別是23.867 83、49.428 41。這顯然大于顯著水平5%時t分布臨界值,因此該模型的設立比較可靠,t檢驗也通過。

通過對回歸方程的分析,其結果符合經濟規律、擬合優度和t檢驗都通過,說明設立的模型可信度較高,能夠比較充分的解釋安徽省稅收收入與GDP增長之間存在著正相關的線性關系,即經濟總量決定稅收總量。

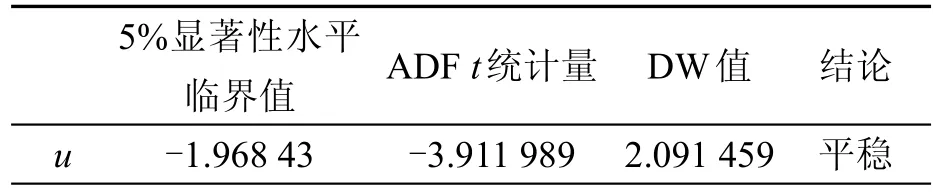

利用ADF法對上述回歸方程的殘差序列進行平穩性檢驗,既不包含截距項也不包含趨勢項。由表3可知,ADF值為-3.436 848,小于5%顯著性水平下的臨界值-1.968 43,殘差et序列不存在單位根,LNGDP和LNTAX存在協整關系,即有95%的概率相信安徽省稅收收入與GDP在長期中存在著穩定的協整關系。

表3 殘差et的單位根檢驗

表4 格蘭杰因果關系檢驗

利用EViews5.0對LNGDP和LNTAX進行格蘭杰因果關系檢驗,由表4可見,LNTAX和LNGDP是在5%顯著性水平下的單邊因果關系,即LNGDP在5%顯著水平上是LNTAX的格蘭杰原因,但是LNTAX卻不是LNGDP的格蘭杰原因,這就表明經濟穩步發展能夠促進稅收收入的增加。

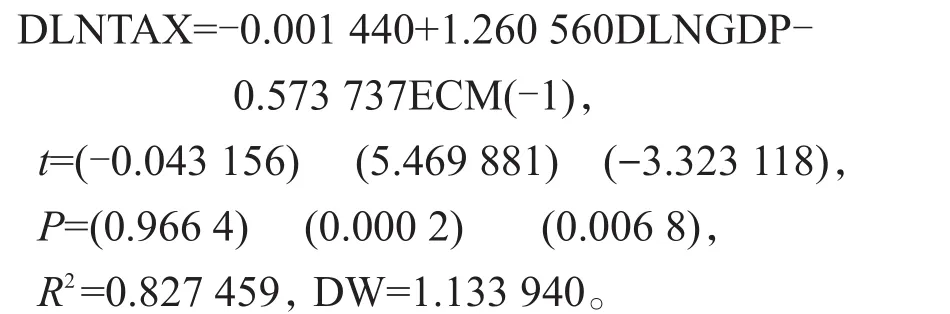

通過上述檢驗可知,LNTAX和LNGDP變量間長期中存在穩定的協整關系,然后將運用誤差修正模型來表示協整關系。采用普通最小二乘法進行估計,得出如下模型:

對于整個模型來說,模型擬合比較良好。誤差修正項系數為-0.573 737,說明稅收收入調整了其偏離均衡值57.373 7%的概率,糾正力度較大。因此如果稅收收入短時期內受到影響,其很快會自行調整并恢復到長期增長的態勢上去。

3.2 稅收收入與三大產業經濟增加值相關性分析

在研究稅收收入與經濟增長之間的關系時,通常是研究稅收收入與GDP之間的關系,一個地區的經濟有所發展,并不僅僅體現在經濟總量的增長方面,還體現在產業結構優化升級上,產業結構進行優化調整必然會促使這個地區的經濟往好的方面發展,進而能夠促進稅收收入的增加。因此,本章將從產業結構的角度進行分析,來說明安徽省三大產業結構的發展現狀,以及對安徽省稅收收入的影響。

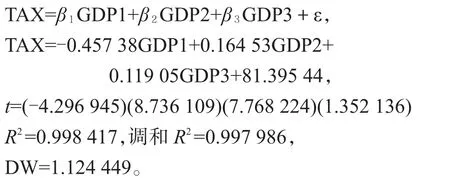

本文選取了四個經濟總量指標分析安徽省稅收與產業結構之間的關系,以稅收收入總額(TAX)來作為被解釋的變量,將第一、第二和第三產業的經濟增加值作為解釋變量,記為GDP1、GDP2、GDP3進行線性回歸。為了消除可能存在的異方差,將各解釋變量和被解釋變量進行自然對數變換,得到如圖4所示時序圖。

圖 4 LNTAX、LNGDP1、LNGDP2、LNGDP3 時序圖

從圖4可以看出,所有變量的上升趨勢都非常明顯,因此利用ADF方法進行平穩性檢驗,選用含常數項和趨勢項的模型。

由表5可知,檢驗三個變量的t值都大于其各自的5%顯著性水平臨界值,屬于非平穩序列,接下來將對其單整性進行檢驗。

表5 三次產業增加值平穩性檢驗

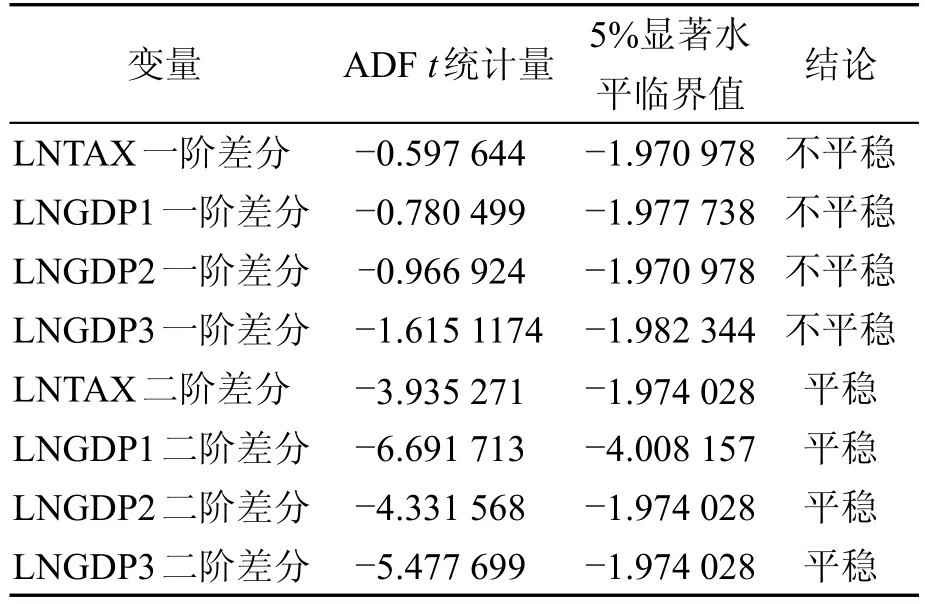

從表6可以看出,首先對所有變量進行一階差分,仍然是非平穩的,繼續對其進行二階差分來檢驗平穩性,結果表明,所有變量進行二階差分后,在5%顯著水平下是平穩的,因此判斷原變量序列是二階單整的。

本文運用EG兩步法來對變量進行協整關系的檢驗,之前已經檢驗了變量的平穩性,接下來運用OLS方法對變量進行回歸分析,然后對回歸方程的殘差進行ADF單位根檢驗。設立如下模型:

表6 三次產業增加值ADF單位根檢驗結果

判決系數R2=0.998 417,DW=1.124 449,括號內數據表示t統計量。上述回歸方程表明,模型的擬合度為99.841 7%,擬合效果非常好。在5%的顯著性水平下,三次產業增加值的t統計量的絕對值都是大于相應的顯著性水平的臨界值的。且DW值為1.124 449,說明模型基本不存在序列相關性。由于回歸系數出現負數,可能解釋變量之間存在多重共線性,因此進一步檢驗其相關系數,經檢驗不存在多重共線性。由回歸方程可知,安徽省的三次產業的增加值與經濟增長之間存在一定的相關關系:第一產業的GDP與稅收收入呈反向相關關系,第一產業的GDP每增加1%,稅收會相應反方向變化0.457%,即第一產業產值的增加會在一定程度對稅收收入的增長產生不利的影響。而第二、三產業的經濟增加值和稅收收入是呈正相關關系,且隨著兩者GDP的增加,將對稅收收入的增長起著明顯的推動作用。但在稅收收入中,第二產業的積極影響因素要大于第三產業對稅收的影響:如果第二產業的產值增加1%,那它對稅收的貢獻率為0.165%,如果第三產業的產值增加1%,稅收會增加0.119%[10]。

對上述回歸殘差進行平穩性檢驗,如表7所示,殘差的ADF檢驗統計量小于其5%顯著水平臨界值,表明稅收收入與三次產業增加值存在長期協整關系。

表7 殘差的單位根檢驗

3.3 稅收增長率與產業結構的相關性分析

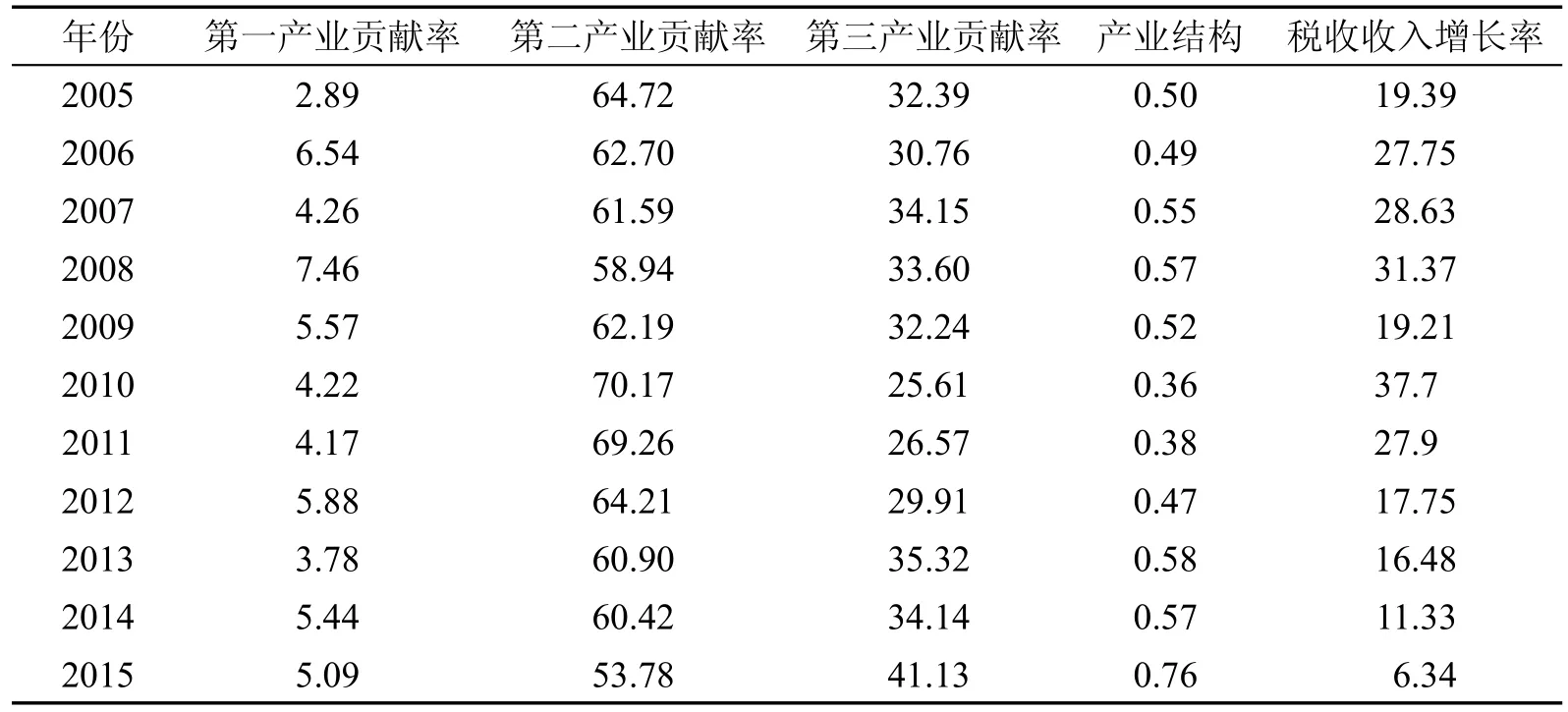

從表8可以看出安徽省第二和第三產業的貢獻率很高,遠大于第一產業。表明安徽省經濟增長主要靠第二和第三產業拉動的。因此為了進一步分析產業結構變化與稅收收入的關系,文章采用第二產業貢獻率與第三產業貢獻率的比值作為衡量產業結構變化的指標,用稅收增長率作為衡量稅收收入的指標。

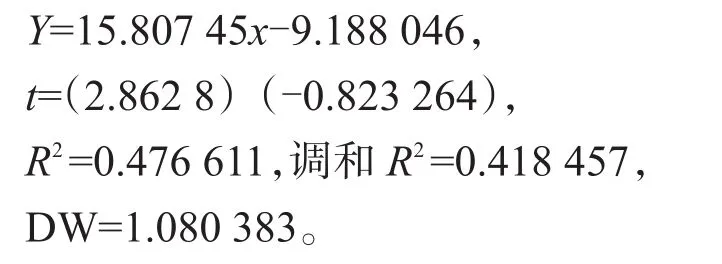

建立一元線性模型Y=ax+b,其中產業結構為x,稅收增長率為y,用EViews5.0進行回歸分析,得

這個回歸方程說明,從長期來看,稅收增長率對產業結構的彈性系數為15.807 45,說明產業結構每變化1%,稅收增長率平均變化15.807 45%,這表明安徽省稅收增長與產業結構變化是正相關,符合經濟意義。另外從回歸模型中可以看出,方程的可決系數R2=0.476 611,說明樣本回歸直線的解釋能力僅為47.7%,即安徽省稅收增長率被產業結構解釋的可信度為47.7%,其他隨機因素高達53.3%,可見模型的擬合優度非常差,檢驗不通過。對回歸結果進行t檢驗,即檢驗變量的顯著性,兩項t統計值的絕對值分別是2.862 8,0.823 264。在模型中,兩個t統計值的絕對值均小于顯著水平5%時t分布臨界值,說明在回歸方程中,兩個估計值在5%的顯著水平上都未通過t檢驗,所以證明回歸方程不可靠。

通過經濟意義檢驗、擬合優度檢驗和變量的顯著性檢驗,說明所設立的模型并不能解釋安徽省稅收增長率與產業結構之間的關系,即兩者之間不存在線性關系。

4 結論及建議

4.1 結論

本文通過對2001~2015年間安徽省GDP、稅收收入額與產業結構的有關數據進行實證分析,得出結論如下:

表8 安徽省2005~2015年產業結構及稅收增長率變動表

安徽省經濟和稅收收入在2001~2015年間都得到了較好的發展,且經濟增長與稅收收入兩者之間是高度相關的,即經濟增長是稅收的源泉,符合經濟學原理。但是稅收的的超高速增長也說明經濟增長并不是稅收增長的唯一的解釋因素,不能排除其他因素的存在。另外,從計量分析模型來看,安徽省稅收收入的增長與三次產業增加值呈線性關系。第一產業增加值與稅收收入呈反方向變動,主要是安徽省是農業大省,積極響應國家政策,取消農業稅等稅收優惠政策。第二產業對于稅收收入的貢獻程度比較大,說明安徽省第二產業內部結構有待優化,尤其是勞動密集型產業和能源利用率低的產業。第三產業的產值增加比較快,但相對應稅收的貢獻不是很大。這是由于安徽省在全社會倡導創新的理念,產業調整中以創新為動力,適應經濟發展的新常態,對高新技術企業實施稅收優惠政策,特別是“營改增”后陸續在交通運輸業、現代服務業、郵政通訊業實施,通過消除重復課稅,切實減輕了企業的稅收負擔。特別是高科技企業的稅收負擔。雖然安徽省產業結構變化與稅收增長率之間不存在線性關系,但是產業結構的變化會導致GDP的變化,進而影響到稅收增長。因此,繼續優化產業結構對安徽省經濟的發展有著很重要的作用。

4.2 建議

安徽省應繼續加快經濟發展,這就要進一步深化產業結構調整,逐漸降低第一、第二產業的比重,促進第三產業尤其是服務業的發展,打造高新技術產業基地。就安徽而言,應提高農產品附加值,利用高新技術實現農業的現代化。優化第二產業的內部結構,更好的承接長三角地區的產業轉移。同時需要吸引外資,引進高新技術和人才,并制定激勵政策來支持高新技術產業的發展。另外隨著營改增及結構性減稅政策的推進,對稅務部門的稅收增長會帶來一定的沖擊,但減稅降負促進了經濟的發展,讓皖企共享改革紅利。而且在未來較長的一段時間內,稅收收入將處于增速趨緩的態勢,稅收增速逐漸回歸新常態[11]。

加強稅收征管,不斷推出深化改革的服務舉措,建立創新引領的工作機制。近年來營改增、供給側改革、高新技術開發區,安徽省積極響應國家政策號召,極大促進了經濟的發展。安徽省稅務部門將繼續助力企業減稅增效,開展“互聯網+稅務”活動,不折不扣將國家稅收優惠政策落到實處。其次,也要提高納稅人的納稅意識,將偷逃稅行為的幾率降到最低。另外,加強稅收征收過程的管理,引進高科技管理方法,提高征收效率,確保稅收應收盡收。

實現安徽省經濟又好又快發展,就要積極響應結構性減稅的號召,降低宏觀稅負水平。一方面我們政府可以擴大稅基,另一方面要減輕企業和個人的所得稅,這就需要有關政府出臺相應政策,提高個人所得稅免征點,建立以居民為導向的結構性減稅。另外,以產業和地區為導向的結構性減稅也不容忽視,不僅是提高第三產業的經濟貢獻率,還要減輕農村地區的宏觀稅負。

[1]何 晴,張 斌.試析2002~2012年中國稅收收入與經濟增長的關聯[J].稅務研究,2013,10:19-23.

[2]謝 波.稅收收入、產業結構和經濟增長關系的實證檢驗[J].經濟問題,2013,02:42-45.

[3]田志偉,胡怡建.“營改增”對財政經濟的動態影響:基于 CGE 模型的分析[J].財經研究,2014,02:4-18.

[4]劉宏杰.中國稅收收入與國內生產總值之間的經驗測度——基于VAR模型的經濟計量分析(1978-2007)[J].上海財經大學學報,2009,01:72-78.

[5]劉育紅,李忠民,張強.陜西省稅收與經濟增長關系的協整分析[J].統計與信息論壇,2010,05:70-75.

[6]馮 瑜.產業結構調整與稅收增長分析[J].稅務研究,2011,07:84-86.

[7]郭慶旺,呂冰洋.經濟增長與產業結構調整對稅收增長的影響[J].涉外稅務,2004,09:11-16.

[8]韓秀蘭,王久瑾.地方稅收、經濟增長與產業結構——基于對數平均D氏指數方法的分解分析[J].稅務研究,2013,12:61-64.

[9]關 飛.基于經濟波動及產業稅源因素視角的稅收增長實證分析[J].統計與決策,2011,10:127-129.

[10]劉志紅.遼寧省稅收收入與經濟增長的相關性研究[D].沈陽大學,2013.

[11]沈 寧,夏建國,石 磊.南京國稅稅收收入與經濟增長的相關性研究[J].稅收經濟研究,2015,01:48-55.

Empirical analysis of the relationship between tax revenue and industrial structure in Anhui province

ZHAO Wen-yinga,ZHU Jian-fengb*,ZHANG Wen-jinga

(a.School of Business;b.School of Econimic,Fuyang Normal University,Fuyang Anhui236037,China)

This paper selects the data of tax revenue and the related statistics in Anhui province from 2001 to 2015,which means that the relationship between tax revenue and economic growth is stable in a certain period.At the same time,from the view of industry structure,cointegration analysis,empirical research on the three industries to increase the value of the impact on tax revenue growth,and the second industry of Anhui province tax contribution is more prominent,with a gradual increase in the proportion of the third industry.In addition,the empirical analysis shows that there is no obvious linear relationship between industrial structure and tax growth rate in Anhui province.Finally,based on the conclusion,this paper puts forward some suggestions for the optimization and upgrading of industrial structure and the adjustment of tax policy inAnhui province.

economic growth;tax revenue;industrial structure;correlation analysis

F81

A

1004-4329(2017)03-106-07

10.14096/j.cnki.cn34-1069/n/1004-4329(2017)03-106-07

2017-05-10

安徽省規劃項目(AHSKQ2016D31)資助。

趙雯影(1992- ),女,碩士生,研究方向:會計學。

朱劍峰(1966- ),男,碩士,教授,研究方向:政府收入管理。Email:ZJF946668@163.com。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03