破解東阿阿膠的財富公式

2017-10-20 18:21:42孫老濕

證券市場周刊 2017年35期

孫老濕

東阿阿膠(000423.SZ)的阿膠系列產品銷售額常年雄踞全國醫藥零售第一,遠超第二名,占比高達全國醫藥連鎖店零售額的約3%。而它在商業上最被爭議的就是,十年來持續上漲的產品價格到底引起銷量的如何變化?漲價多大比例是由成本驅動的?漲價是公司精心策劃的戰略?漲價能撐得住2017年業績?等等。

漲價與成本

公司從2010年開始披露價格漲幅,見表1。

如果把這些數據標準化,也就是以2010年的所有數據為1,然后用其他年份的數字除以2010年的數字。由于提價幅度本身已經是增幅,所以只需要連續相乘得到累積漲幅(由于第一年的提價反應到第二年的業績,所以以此往后一年移動)得到表2。標準化后的數字顯示,從2010年開始后價格上調了6.38倍,可是銷售收入才上升了2.98倍,營業利潤卻上漲了3.1倍。

有觀點稱,由于大幅提價的原因,東阿阿膠的銷量在下滑,但是也有不少言論稱“東阿阿膠過去幾年銷量穩定在1000噸”。用表格中的收入除以提價,就得到銷量標準數。可以看到,銷量確實在大幅下滑,2016年的銷量僅相當于2010年的47%,但是相比2015年卻有小幅度的上升。

東阿阿膠官方對于其提價的解釋是歸結于驢皮漲價,成本上升太快導致的。用表格中的系列成本除以銷量增長,于是得到成本增長的標準化數據。看看它的調價幅度和成本上升幅度的對比,成本確實上升了不少,按照東阿阿膠約60%多的毛利,如果2010年以后持續不調價的話,大概支撐到2013年,成本上升到2.56就幾乎沒有毛利,鐵定虧損了,所以上市公司說漲價是成本引起的。

但是,如果用提價幅度除以成本增長幅度,得到提價成本比,可以看到,除了2013年提價幅度小于成本上升幅度(0.95),幾乎每年的調價幅度都要大于成本上升幅度,要知道,阿膠60%多的毛利,假設出廠價100元的產品,35元成本漲10%是38.5元,多了3.5元,但是100元的價格漲10%就是多漲10元,比例再提高,就賺得更多了,所以說,上市公司超幅度漲價的事實也是成立的。

銷量是否下滑?

一般而言,漲價就會丟市場,那么阿膠調價到底跟市場銷量之間的關系是如何的?

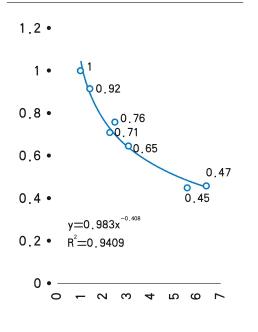

我們用excel的回歸分析對過去幾年的數據進行分析,結果如圖1。

至此,我們得到了東阿阿膠的第一個財富公式(見圖1的公式):價格與銷量之間的定量模型。可以看到,隨著價格的提升(橫坐標),銷量減少的幅度在下降,這與常識吻合:價格高到一定程度以后,對價格敏感的群體都被淘汰了,剩下的有錢人用戶不那么在乎漲價了。

總結一下,就得到一些有價值的結論:提價確實是由于成本上升主導的、提價幅度大于成本上升幅度、銷量下滑的速度在減緩。

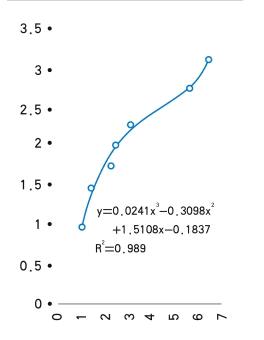

但是無論是提價還是銷量下降,大家關心的都是利潤。我們再用價格和營業利潤做一個回歸,橫坐標是價格,縱坐標是營業利潤,見圖2。

至此,我們得到了東阿阿膠的第二個財富公式:價格與營業利潤的定量模型。可以看到,隨著調價,剔除了營銷費用的營業利潤反而在加速上揚,不少人對于東阿阿膠銷售費用過高的擔心屬于過慮了,因為營業利潤是扣除了銷售費用之后的利潤。

還有一種輿論是覺得公司的銷售是靠大幅度的銷售費用來支撐的。價格、市場費用和銷量是緊密聯系的,價格與銷量反向而行、市場費用則促進銷售,那么東阿阿膠的銷售費用在銷量中起到了多大的作用?

從公司銷售費用/營業利潤/銷量的趨勢圖可以看出,銷售費用中途還一度大幅度落后于營業利潤,整體上屬于同步增長,并沒有顯現出過度支出的情況。但是考察2017年的數據,營銷費用一舉突破營業利潤增幅,而同時銷量也似乎止跌,稍有回升。那么營銷費用是否在阻止銷量下滑中起到了至關重要的作用?因數據太少,我們無法得出市場費用和銷量之間的量化關系,相信上市公司手頭的數據量足夠支持其得出非常靠譜的結論,而且是保證其營業利潤前提之下的結論。

事實上,前面的兩個財富公式已經夠用了,其中價格與營業利潤的公式已經隱含了銷售費用:銷量=0.983×價格-0.408,營業利潤=0.0241×價格3-0.3098×價格2+1.5108×價格-0.1837

由于2016年11月17日已經披露了漲價幅度:1.14,所以,2017的價格標準數是2016年的標準數6.38x1.14=7.28,將7.28帶入上述兩個公式,可以預測,東阿阿膠2017年銷量標準數將繼續下滑到0.44,而營業利潤標準數則由2016年的3.10增加到3.69,增長幅度為19%。

阿膠市場上的兩大寡頭

當然,很多人看到這個預測結果之后是非常質疑的,筆者也完全同意用這個方法研究其他公司不太靠譜,但是對于東阿阿膠還真不是,因為阿膠市場是個寡頭壟斷市場!

寡頭壟斷市場競爭價格為王,這就是為什么筆者用價格預測經營利潤是靠譜的原因。

阿膠市場是由東阿阿膠和福膠兩個寡頭壟斷的市場,每年最最最重要的博弈決策就是一件事:價格(見圖3)。

左下角的區域是過去博弈的均衡結果:東阿阿膠主動大幅漲價、主動丟失市場份額來換取利潤的小幅增長(至2016年價格上漲6.38、利潤上漲3.1而市場降至0.47),而福膠被動消極漲價、獲取大幅利潤上漲的同時獲取大片份額(福膠的消極漲價和份額增長為公開信息,利潤大幅上漲為合理推測)。

左上角的結果其實對于東阿阿膠來說是最優結果,與福膠同時大幅漲價,則東阿可以在獲取高額利潤的同時維持市場份額不變,然而,這并不是福膠的最優策略,因為同步漲價的福膠不會獲得額外的市場份額,只有當價差拉開的時候,更多東阿用戶才會放棄東阿倒向福膠,福膠不選擇在這個格子只有一個理由:左下角的消極漲價可以獲取更高的利潤。

右下角雙方同時不漲價對于福膠是最劣策略,很可能會面臨虧損。然而,作為上市公司的東阿為了競爭犧牲利潤是無法向大股東和股民交代的,所以也不是最優策略。

右上角東阿不漲價福膠漲價的結果也是可以預見的,福膠如果挑戰東阿的價格,意味著大量用戶會快速倒向頭號品牌東阿,這是福膠不愿意面對的。

從過去幾年媒體上關于兩家公司價格變動的大量報道可以看出,東阿阿膠只有在不漲價的時候擁有主動權,但收益主要在于壓縮老二福膠的生存空間,維持市場占有率,并不能帶來超額利潤。當東阿阿膠作為上市公司為了保證利潤的穩步增長而選擇漲價策略之后,主動權則完全換到了福膠的手中。所以,這是一場由福膠主導的博弈。

當然,博弈矩陣里面的+號-號純粹是定性的估計,作為東阿阿膠和福膠的管理層,他們有大量的實際數據也有能力通過分析量化來做出最優決策。按照等效曲線的原理,提價就會犧牲市場份額,理論上可以做到提價多賺的錢剛好彌補犧牲市場損失的利潤,也就是理論上存在一個曲線,這些點上的營收或利潤是等效的,同一個曲線上的每個點對應的面積都是相同的,也就是營業額(或利潤)是相同的,越往右邊的曲線其效益越高。

我們以實際數據演示一下東阿阿膠和福膠如何在等效曲線上搏斗(見圖4)。因為總毛利=單位毛利×銷量,所以,如果福膠追求的是總毛利與東阿一樣,那么在福膠銷量等于2倍東阿的時候,其單位毛利只需要是東阿的一半即可。

查東阿阿膠的旗艦產品240g阿膠塊,天貓零售價1168元,根據其2016年年報阿膠系列產品成本/收入比0.26,假設東阿在渠道的折扣為D,則東阿的240g阿膠塊毛利為:1168×D×(1-0.26)=864D。再設福膠渠道折扣和生產成本與阿膠一樣,零售價是X,則福膠的毛利是:X×D-1168×D×0.26。則福膠與東阿的毛利之比為上述兩個公式之比,化簡后是:福膠毛利/東阿毛利=(X-303)/864。根據前面福膠追求毛利為東阿一半的目標,則(X-303)/864=0.5,求出X=735元。查福膠同款產品的天貓零售價:760元。

所以,福膠的價格不是隨意制定的一個低價格,其實一切盡在其掌握之中。

為了獲取超過往年的利潤,東阿和福膠都要拼命往靠右邊的曲線上跳(更高的等效曲線),東阿阿膠選擇了往右邊曲線的上面(價格)跳,而福膠選擇了往右邊曲線的右面(市場)跳。

前面我們把成本當作了一個外部變量,東阿和福膠是被動應付的。但是會不會是某一方,例如東阿主動發起的戰斗?東阿有沒有通過主動抬高收購價格來攻擊福膠?從東阿阿膠公布的原材料庫存看,其大規模囤積驢皮是在2016年,在2014年的報表上,這個數字只有幾千萬元。所以,東阿阿膠在過去并沒有主動發起收購戰抬高驢皮價格,即使2016年進行了大規模的囤積,也只能解讀為被動應戰,絕對不是試圖壟斷資源的戰略,因為東阿的市場份額已經不是老大了,它的收購量不足以控制市場。

在2016年的年報里,我們可以看到一個高達近10億元的巨額應收款的信息,欠款方是西豐道地中藥材有限公司。年報沒有披露道地公司的業務情況,但是,該公司的款項2015年只有2.5億元,在2016年大增7億多元。結合在該地區設立的其他公司,如西豐縣吉園鹿產品加工有限公司、吉林道地長白山人參科技有限公司,包含的信息是鹿茸、人參。再看年報里公司對于滋補三寶的說法,“公司主要產品介紹:阿膠與人參、鹿茸并稱‘滋補三寶”。筆者猜測,應該是要向人參、鹿茸相關的業務上橫向擴張了。

因此,東阿阿膠2017年的利潤增長是確定性事件,足夠賣一年的,已經鎖定了成本的庫存足以保證這個目標實現。但公司在尋求人參、鹿茸產品突破的行為暴露了管理層對于阿膠市場即將失守的顧慮和突圍的計劃,筆者對于東阿阿膠此舉非常不看好。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

世界制造技術與裝備市場(2010年6期)2010-04-14 06:23:15