董事會與公司績效:合法性的中介作用*

2017-10-20 03:33:43楊子健

沈陽工業大學學報(社會科學版) 2017年5期

關鍵詞:企業

楊子健

(安徽財經大學 會計學院,安徽 蚌埠 233000)

董事會與公司績效:合法性的中介作用*

楊子健

(安徽財經大學 會計學院,安徽 蚌埠 233000)

立足企業面臨政府和市場雙重治理的宏觀背景,用合法性理論分析董事會對公司績效帶來的影響。研究發現,董事會組成結構和行為指數均正向影響合法性和公司績效,并通過合法性的完全中介作用影響公司績效。根據結論進行分析,探索性地提出開通相關者溝通渠道和將相關者引入董事會中等改革建議,旨為幫助企業董事會獲得合法性認可,實現企業可持續成長。

董事會; 董事會合法性; 公司績效; 相關者; 中介作用

傳統的公司治理研究過多關注治理效率而忽略了制度的作用,制度學者從合法性視角拓展了現有公司治理的研究。制度理論認為,企業需要獲得社會認同,企業如何提高合法性一直是公司治理關注的焦點[1]。企業能夠通過制度、規范和認知的吸收提高公司治理質量,適應外部環境,獲得社會公眾認可,接近更多的資源,進而提高公司績效[2]。

董事會與公司績效的關系仍然是一個值得研究的領域。首先,現有的研究似乎提出不一致的研究結果,一些報告表明,董事會的特征,特別是董事會成員的特征、聲譽、經驗和學歷可以為公司帶來資源,促進公司績效增長[2],但是其他一些研究則表明二者之間是混合影響甚至是沒有影響的[3-4]。其次,目前多數研究聚焦于效率機制,忽略了合法性等規范機制對公司績效的作用[1],其中對于董事會合法性約束條件下董事會構成和治理是如何轉化為公司績效的過程尤其缺乏探討。同時,在合法性領域,其多數研究聚焦于組織層面的分析[5-6],而近些年Higgins[7]提出新制度資本的概念,即董事會合法性是指董事會的行為遵循公司法、證券法、公司治理準則、公司章程中關于董事會建設的要求,行為規范、行動有效,并據此獲得了公司利益相關者的廣泛認可。但是作為新近提出的董事會合法性概念,其研究剛剛起步,對于董事會結構和治理和公司績效間的傳遞過程仍缺乏探討。

綜上所述,國內外學者雖然對這一問題進行了一定的研究,但結論不一致,且主要集中于董事會結構和董事會治理兩方面,同時缺乏在雙重治理邏輯下企業董事會合法性對董事會構成、治理和公司績效傳遞作用的研究。本文從多維度捕捉企業董事會構成和治理,進一步引入企業董事會合法性概念與評價,探討面臨合法性約束條件下企業完善董事會設置是否有助于克服董事會合法性門檻并促進公司績效成長,并通過整合三者的關系,提出中介效應模型下董事會合法性在董事會與公司績效間的中間作用,揭示董事會向公司績效轉化的合法性過程機理。

一、理論分析與研究假設

1.董事會與董事會合法性

基于合法性理論,我們認為董事會合法性來源于外部受眾和內部參與者的評價。外部受眾包括政府、商界、媒體等,內部參與者包括董事長、獨立董事、兼任董事等。本文進一步定義董事會合法性為該公司董事會被其利益相關者所接受的程度。在界定董事會合法性概念之后,分別討論董事特征如何影響董事會管理以得到其利益相關者的認可。

(1) 董事會組成結構與董事會合法性。在董事會中,每個董事成員的經驗和人脈都會影響其對利益相關者的重視程度。在管理利益相關者關系的背景下,董事會的董事可以潛在地發揮兩個重要和獨特的作用:一是確定利益相關者的利益,二是充實董事會的資源[8-9]。研究指出,從利益相關者理論來看,政府董事的背景和經歷有助于其在決策過程中理解利益相關者主張的緊迫性和合法性,從而有助于提高利益相關者主張的接受度,進而獲得其對董事會價值的認可[10-11]。而獨立董事在行使權力的過程中,由于受到較少的政府約束和良好的薪酬激勵,可以極大地發揮有效性和獨立性。另外,研究指出,相對內部參與者來說,獨立董事有不同的社會責任取向,不同的定位有助于其拓寬和接受企業利益相關者的要求,進而獲得社會認同。

(2) 董事會治理行為與董事會合法性。基于西方公司治理理論,合法性還來源于信息披露和治理行為運行的有序和有效,同樣,董事會的治理行為也會影響其合法性。董事會治理行為包括董事會會議、決策機制、考核和激勵機制,這些行為是董事會成員進行溝通、形成決策和履行監督職能的重要路徑,良好的董事會治理行為可以幫助董事會與利益相關者進行順暢的溝通,進而滿足利益相關者的要求,最終獲取董事會合法性[12-13]。鑒于此,本文提出假設:

假設1董事會結構和治理行為正向影響合法性。

2.董事會合法性在董事會與公司績效間的中介作用

一些學者提出合適的董事會結構和治理有助于提高董事會決策和治理效率,進而促進公司成長,這是基于經濟理性來看待董事會影響的,但忽略了合法性等規范理性的作用。新制度理論認為,組織有必要采取措施盡量滿足有關各方不一樣的需求和期望。Suchman[5]認為,合法性是因為組織需要持續健康發展,希望取得主動或被動支持。擁有合法性的企業往往被認為具有更大的價值、更良好的發展前景和更高的誠信度,以幫助企業贏得積極聲譽,使企業更易于獲得稀缺資源,進而提高績效和價值,推動企業可持續發展。若企業未能獲得一定的合法性,便會被視為發展不規范,從而被疏遠和孤立,無法實現可持續發展。

合理的董事會結構和治理有助于組織獲得利益相關者的認可,使得董事會接近和獲得更多的資源,提高組織生存和競爭力,進而改善公司績效[14]。具體來說,與資源資本(包括資金、勞動力等生產成本)不同的是,合法性是一種制度資本,同樣可以形成企業獨特的競爭優勢。就董事會而言,這種制度資本依托于董事會的設置,如依托《證券法》《公司法》等法律和條例或者公司經營過程中產生的經驗設置。來自社會制度認可的壓力會迫使企業設置符合社會預期的董事會,進而會增加利益相關者的認可度和支持度,降低由于信息不對稱產生的不確定感知,并基于口碑效應影響各種利益相關者(如員工、供應商、投資者等)的合法性感知,整體提升公司合法性水平,而合法性作為一種制度資源,有助于企業整合其他資源,形成競爭優勢,從而改善公司績效[15-16]。截至目前,已經有研究證明董事會可以通過董事會合法性的中介過程進一步影響公司成長。

(1) 董事會結構與公司績效。李永壯和劉小元[17]發現,在董事會中,個人的社會資本會充實公司的資源,因此不同的組成結構可以為公司帶來不同的資源結果。與外部高度橋接的董事可以在他們執政期間獲得外部利益相關者的認可,這會對組織績效起到重要作用。曲亮等[18]也指出,董事會的不同政治和行業背景可以與不同的行業參與者形成聯系,這種連接可能會幫助公司建立穩定的關系、獲得客戶和分銷商的特權訪問,這些穩定的關系能夠幫助董事會獲得合法性價值,而這種價值會幫助企業獲得、維持和提升其競爭優勢,進而幫助提高公司績效。

(2) 董事會治理行為與公司績效。宋林等[19]提出,利用信息披露,能使其余有關各方重新認識董事會行為的合法性,能向廣大民眾表明公司是在特定規則下實施經營,進而有效維護公司的合法性。這種董事會行為的合法性可以為企業董事會帶來獨特的競爭優勢,提升公司績效。高明華和蔡衛星[20]也發現,社會企業可以通過選擇合適的治理機制獲取合法性,對利益相關者進行管理,從而最終獲得持續競爭優勢,如董事會會議可以提高董事會決策效率,信息披露可以提高投資者的信任度等,這些都會對公司績效產生正向影響。

因此,本文提出假設:

假設2董事會結構和治理行為正向影響公司績效。

假設3合法性在董事會和公司績效間起中介作用。

二、研究設計

1.抽樣和數據收集

2016年,為研究企業董事會、合法性和公司績效之間的關系,課題小組通過多輪問卷發放和回收工作獲取了調查數據。在調查過程中,首先將問卷發放給有意向的企業高層管理者、董事會成員。經過多次信件聯系和當面交談后,最終收回191份問卷,每份問卷的回答完整率幾乎都在90%以上。剔除不符合研究需要的問卷,最后保留問卷162份,有效問卷回收率達84.82%。

2.變量測度

(1) 自變量。自變量為董事會,依托高明華和蔡衛星[20]開發的量表測度,將董事會分為結構特征和行為特征進行評價。董事會結構包括政府董事比例和獨立董事比例,計算對象為各類董事人數占董事會成員總數的比例。其中,政府董事是指有政府背景的董事成員,包括現任和曾任職的董事會成員。董事會行為指數基于高明華和蔡衛星開發的董事會治理評價表進行測量,由8個維度構成,包括董事會任職期限、與經理層權限是否交叉、會議出席率、是否具有明確的信息披露制度、是否經常對決策提出反對意見、是否有明確的考評和激勵制度、是否選擇和考核經理層的權力、是否制定公司道德準則。

(2) 因變量。因變量為公司績效,采用凈資產收益率來衡量。凈資產收益率定義為稅后利潤與凈資產之比。

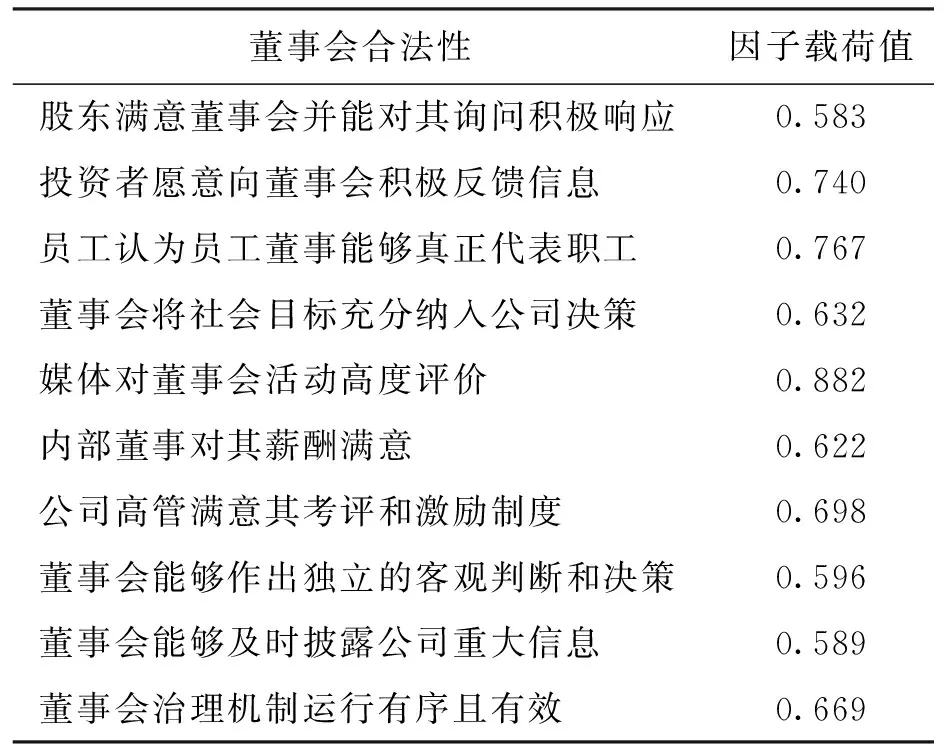

(3) 中介變量。中介變量為合法性。合法性是一個非常抽象的概念,對它的測度比較困難,很多學者采用不同的客觀指標來測量合法性。本文依托Certo等[21]、杜運周等[1]基于合法性是被環境認可的認識,開發了一個主觀評價量表,以董事會被其關鍵利益相關者的認可度測度董事會合法性水平,共分10個維度,詳細信息見表1。量表采用Liket 3點測度:1為不符合,2為基本符合,3為完全符合。

表1 主觀評價量表

注:信度值為0.889。

(4) 控制變量。為了更好地測試自變量對因變量的影響,本文考慮下列控制變量:所有制性質、企業規模、財務杠桿、行業控制和省份控制。采用虛擬變量測度所有制性質,國有企業取1,非國有企業取0;采用企業年末賬面總資產的對數測度企業規模;采用資產負債率衡量企業財務杠桿;其余變量包括行業控制和省份控制。

3.信度和效度分析

本文的合法性數據基于問卷調查獲得,為了使數據和研究結果有效,在設計問卷時采取文獻研究法,參考國內外成熟問卷并在專家學者幫助下進一步完善問卷,從而提高了問卷表面效度。

本文對董事會合法性量表進行了EFA因子分析,10個項目KMO檢驗的MSA值為0.856,Bartlett球形檢驗卡方值為330.332(df=55,P=0.000)。10個項目在0.060水平上顯著相關,相關系數在0.370~0.783,說明比較適合作EFA因子分析。選擇特征值大于1,基于主成分分析法和方差最大法旋轉得出董事會合法性為單一因子構成,解釋了總方差的60.155%。量表信度值為0.889,大于學者建議的最低臨界水平0.7,顯示出量表的信度很高,因子載荷也都大于0.5,表明該董事會合法性量表具有很好的效度。

三、數據分析結果

1.描述性統計

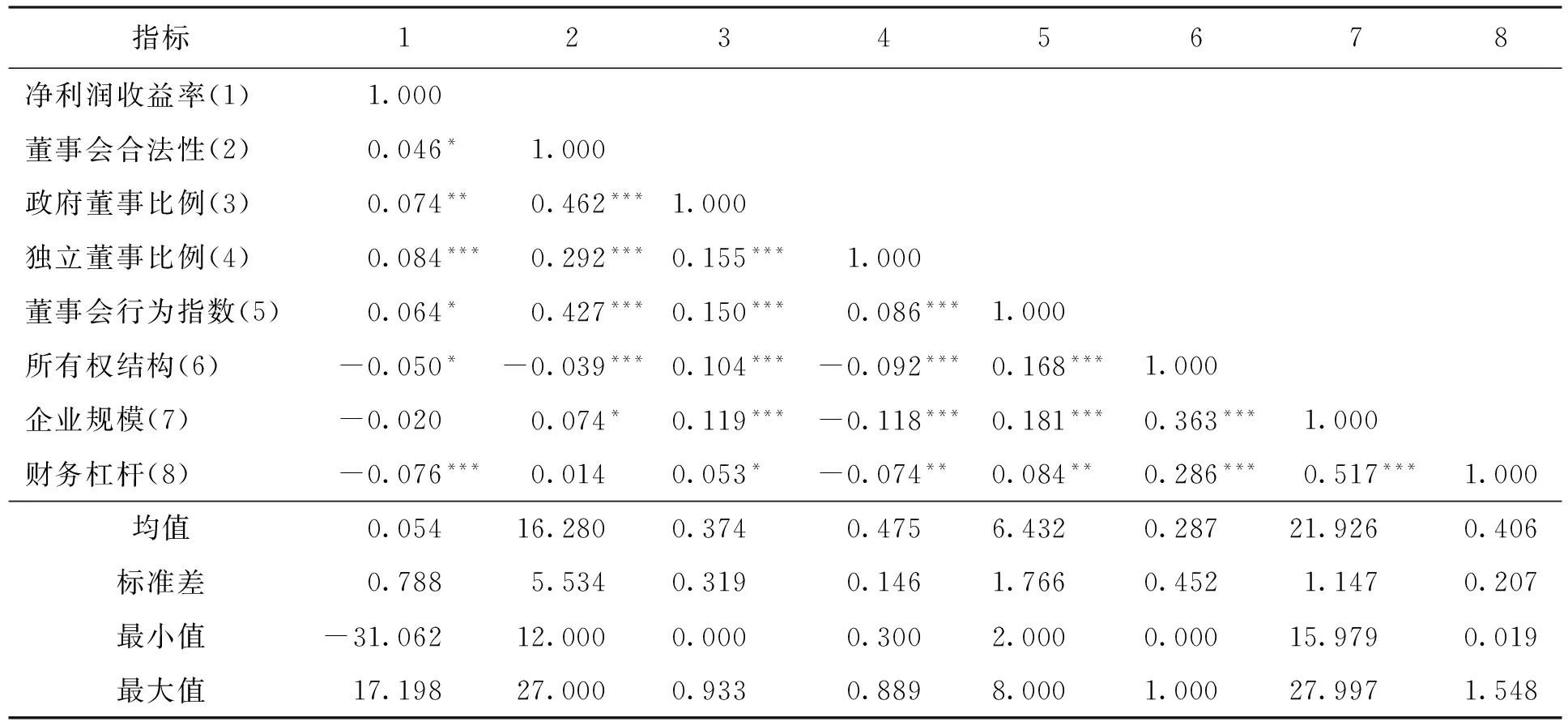

對變量進行描述性統計,并對變量之間的相關性進行分析(見表2)。由表2可知:

(1) 反映董事會合法性的評價指標平均水平為16.28分(滿分30分),但極差15分,說明企業董事會合法性總體良好但差異較大。

(2) 董事會組成結構方面,政府性董事在董事會總人數中所占比例為0%~100%不等。從均值上看,該比重為37.4%,說明企業董事會中有政府背景的董事仍然存在。獨立董事比例的平均值為47.5%,且最大值為88.9%,說明現階段企業董事會人員構成傾向于從外部市場選拔成員,以保持董事會獨立性。

(3) 董事會行為指數的均值達到6.432分(滿分8分),表明樣本公司董事會治理行為比較良好。另外,通過考察企業董事會特征、合法性和公司績效之間的相關系數,發現各變量間的相關系數均小于0.5,說明不存在嚴重的多重共線性問題。

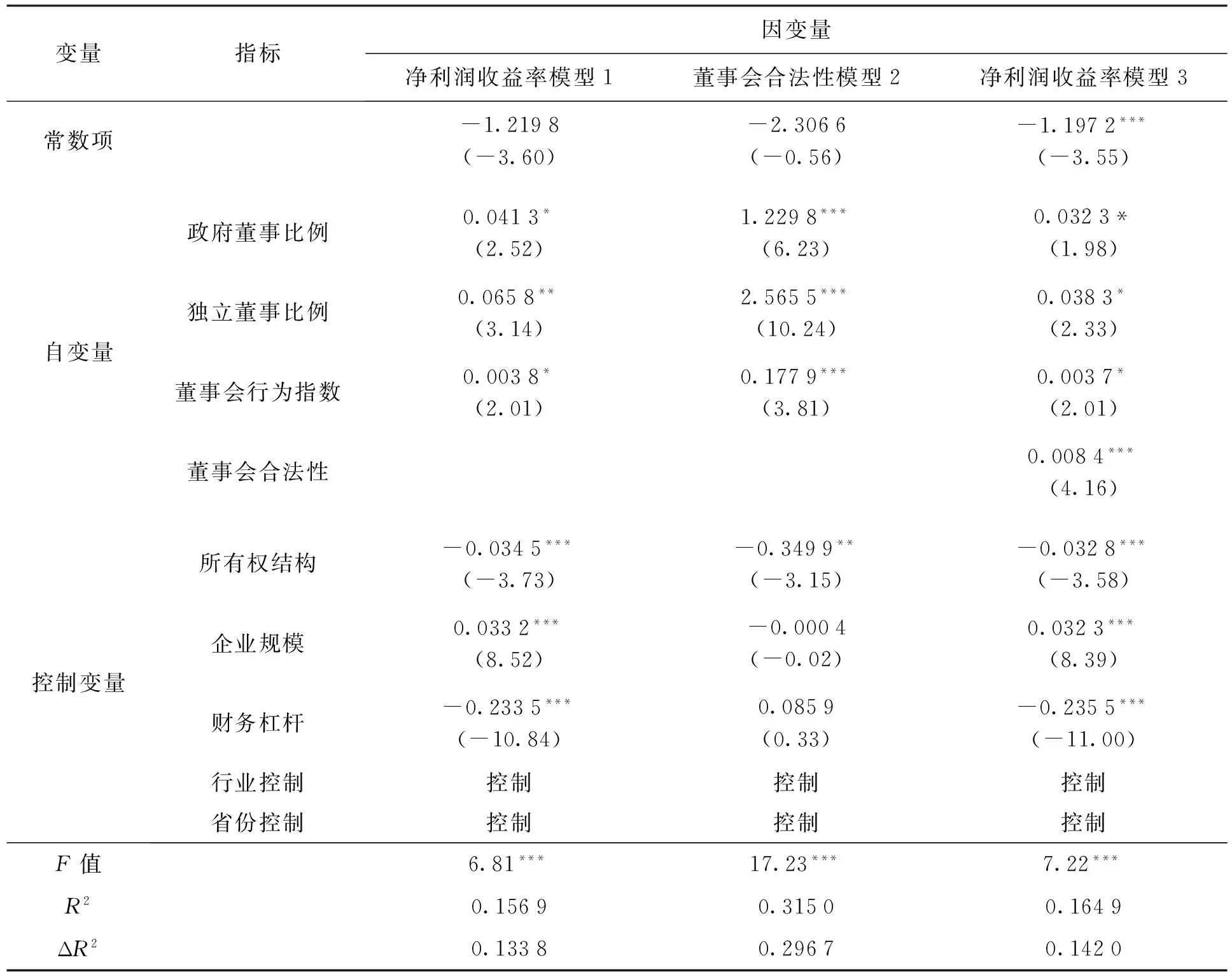

2.回歸分析

以公司績效為被解釋變量,采用中介效應模型對上述假設進行檢驗。借鑒Baron和Kenny[22]的建議,按照如下步驟操作:首先,考慮因變量對自變量的影響;其次,考慮中介變量對自變量的影響;最后,考慮因變量對自變量與中介變量的共同影響。通過比較回歸系數的變化來驗證中介效應,結果如表3所示。由于自變量為3個,為了避免多重共線性的問題,使用方差膨脹因子進行檢驗,結果表明在回歸過程中自變量共線性診斷的VIF值皆小于2,說明不存在明顯的共線性問題。

表2 相關性分析結果

注:n=162;*為P<0.05,**為P<0.01,***為P<0.001,下同。

表3 董事會合法性中介效應的回歸檢驗結果

由表3可知,在模型1中,公司績效對董事會結構和治理行為指數的回歸系數均顯著,結果顯示董事會組成結構和治理行為指數正向影響公司績效,即假設2得到驗證。在模型2中,董事會合法性對董事會結構和治理行為指數的回歸系數也均顯著,顯示董事會組成結構和治理行為指數正向影響合法性,即假設1得到驗證。在模型3中,公司績效對董事會政府董事比例的回歸系數顯著,且模型3中政府董事比例對公司績效的回歸系數小于模型1中的相應系數,因此董事會合法性在政府董事比例和公司績效之間的完全中介效應得到驗證。同理,董事會合法性在獨立董事比例和公司績效之間的完全中介效應得到驗證。需注意的是,在模型3中,雖然董事會行為指數的回歸系數相比模型1的系數相差無幾,但是模型3的系數仍小于模型1的系數,董事會合法性在董事會和公司績效之間的完全中介效應也得到驗證,即假設3得到驗證。

四、結論及啟示

1.結論分析

本文以全國部分上市企業為研究對象,構建了董事會通過其合法性(被社會公眾認可)的中介作用對公司績效產生影響的理論模型,依托問卷調查收集數據并進行了實證研究。在文獻回顧的基礎上,本文對董事會合法性在公司中的特性進行深入探討,明確了對董事會合法性的形成起到關鍵作用的是董事會結構和治理行為,并驗證了董事會合法性在董事會和公司績效關系中所起的中介作用。研究結果表明,董事會組成結構和治理行為指數正向影響合法性和公司績效,并通過合法性的完全中介作用影響公司績效。

具體來說,從政府性董事的影響結果來看,政府性董事所占的比例越大,企業董事會合法性評價越高,說明在企業中政府性董事會為企業提供政府性資源,這種政治聯系可以獲得社會公眾對董事會治理的信心,進而這種正向影響可以提高公司績效。同樣,從獨立董事的影響結果來看,獨立董事的比例與董事會合法性之間呈正相關關系,說明獨立董事為企業帶來的外部資源和經驗獲得了相關者的認可,董事會這種穩定的社會聯系經檢驗可以進一步提高公司績效。另外,董事會治理行為指數與合法性(和公司績效)之間的關系均顯著,這些結果也與以前的研究相一致。但需要注意的是,合法性在董事會治理行為指數與公司績效之間的完全中介效應得以驗證,但是其回歸系數相差無幾,造成如此結果的原因可能是董事會治理行為不易被利益相關者發覺,相關者可能更容易看到顯性的董事會治理(如董事會的結構特征),而對董事會會議頻率、披露制度等并沒有那么關注。董事會合法性在董事會和公司績效之間所具有的中介作用表明,董事會對組織的價值可以通過相關者的認可得以實現,而董事會結構和董事會治理行為是董事會為公司帶來的重要正效應,是公司績效提升的重要動力。

2.啟示

本文對公司管理實踐有一定的啟示。

(1) 評價董事會合法性水平的主體是董事會的利益相關者,這使得董事會行為中有關利益相關者的治理尤為重要。因此,董事會需要加強與利益相關者的溝通,并盡可能地滿足其需要,提高自身合法性水平。如董事會可以開通專門渠道,仔細聽取并及時回應有關各方的需求。

(2) 可以引入更多的利益相關者參與到董事會運營過程中,這不僅可以豐富董事會成員的經驗、資源和技能,而且可以確保公司充分聽取和尊重利益相關者的聲音,從而圍繞利益相關者創造合法性價值,進而獲得制度資本。如本文研究的外部董事、政府董事,這兩種董事可以給企業董事會的合法性背書,所以在公司治理中皆有存在的價值。

[1] 杜運周,張玉利.互動導向與新企業績效:組織合法性中介作用 [J].管理科學,2012(4):22-30.

[2] Kroll W L.The impact of board composition and top management team ownership structure on post IPO performance in young entrepreneurial firms [J].Academy of Management Journal,2007(5):1198-1216.

[3] 高明華,蘇然,方芳.中國上市公司董事會治理評價及有效性檢驗 [J].經濟學動態,2014(2):24-35.

[4] Zhang J Q,Zhu H,Ding H B.Board composition and corporate social responsibility:an empirical investigation in the post Sarbanes-Oxley era [J].Journal of Bussiness Ethics,2013(3):381-392.

[5] Suchman M.Managing legitimacy:strategic and institutional approaches [J].Academy of Management Review,1995,20(3):571-610.

[6] 杜運周,任兵,張玉利.新進入缺陷、合法化戰略與新企業成長 [J].管理評論,2009(8):51-65.

[7] Higgins M C,Gulati R.Stacking the deck:the effects of top management backgrounds on investor decisions [J].Strategic Management Journal,2006,27(2):1-25.

[8] Boeker W,Goodstein J.Organizational performance and adaptation:effects of environment and perfor-mance on changes in board composition [J].Academy of Management Journal,1991,34(4):805-826.

[9] Mitchell R K,Agle B R,Wood D J.Toward a theory of stakeholder identification and salience:defining the principle of who and what really counts [J].Academy of Management Review,1997(4):853-886.

[10]林毅夫,李志赟.政策性負擔、道德風險與預算軟約束 [J].經濟研究,2004(2):17-27.

[11]曲亮,謝在陽,郝云宏,等.企業董事會權力結構模式研究:基于二元權力耦合演進的視角 [J].中國工業經濟,2016(8):127-144.

[12]楊清香,俞麟,陳娜.董事會特征與財務舞弊:來自中國上市公司的經驗證據 [J].會計研究,2009(7):64-70.

[13]馬連福,石曉飛.董事會會議“形”與“實”的權衡:來自中國上市公司的證據 [J].中國工業經濟,2014(1):88-100.

[14]Bitektine A,Haack P.The macro and the micro of legitimacy:towards a multi-level theory of the legitimacy process [J].Academy of Management Review,2015(1):49-75.

[15]Oliver P.Sustainable competitive advantage:combing institutional and resource-based views [J].Strategic Management Journal,1997(18):697-713.

[16]高鳳蓮,王志強.獨立董事個人社會資本異質性的治理效應研究 [J].中國工業經濟,2016(3):146-160.

[17]李永壯,劉小元.董事會社會資本與公司成長性分析 [J].技術經濟與管理研究,2012(12):50-55.

[18]曲亮,章靜,郝云宏.獨立董事如何提升企業績效:立足四層委托代理嵌入模型的機理解讀 [J].中國工業經濟,2014(7):109-121.

[19]宋林,王建玲,姚樹潔.上市公司年報中社會責任信息披露的影響因素:基于合法性視角的研究 [J].經濟管理,2012(2):40-49.

[20]高明華,蔡衛星.中國上市公司董事會治理指數報告 [M].北京:經濟科學出版社,2015.

[21]Certo S T,Hodge F.Top management team prestige and organizational legitimacy:an examination of investor perceptions [J].Journal of Managerial Issues,2007(4):461-477.

[22]Baron R,Kenny D.The moderator-mediator variable distinction in social psychological research:concep-tual,strategic and statistical considerations [J].Journal of Personality and Social Psychology,1986(6):1173-1182.

Boardofdirectorsandfirmperformance:mediatingroleoflegitimacy

YANG Zi-jian

(School of Accounting, Anhui University of Finance & Economics, Bengbu 233000, China)

Based on the macro-background of the dual governance of the government and the market, the influence of the board of directors on the corporate performance is analyzed from the theory of legitimacy.The result finds that the composition structure of the board of directors and behavior index both have positive impact on the legitimacy and the firm performance, and the composition structure of board of directors influences the corporate performance through the full mediating role of legitimacy.Based on the analysis of the conclusions, the exploratory reform suggestions are proposed such as opening the channels for communication among stakeholders and introducing stakeholders into the board of directors so as to help the board of directors of enterprises to obtain the legitimacy and to achieve sustainable growth of enterprises.

board of directors; legitimacy of board of directors; corporate performance; stakeholder; mediating role

F 272.9

A

1674-0823(2017)05-0442-06

(責任編輯:張 璐)

2017-04-11

國家自然科學基金項目(7157020593)。

楊子健(1992-),男,山東鄆城人,碩士生,主要從事公司治理理論等方面的研究。

* 本文已于2017-09-27 09∶57在中國知網優先數字出版。 網絡出版地址:http://www.cnki.net/kcms/detail/21.1558.C.20170927.0957.034.html

10.7688/j.issn.1674-0823.2017.05.10

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26