企業虧損結轉稅收法規的國際比較研究

2017-09-25 02:05:14魏夢瑤

山西農經 2017年15期

□魏夢瑤

(首都經濟貿易大學財政稅務學院 北京 100070)

企業虧損結轉稅收法規的國際比較研究

□魏夢瑤

(首都經濟貿易大學財政稅務學院 北京 100070)

近年來,我國經濟進入了新常態,企業盈利情況不佳,在此背景下企業虧損結轉問題應該引起重視。本文對我國及各OECD國家關于虧損結轉的具體規定進行了比較研究,并借鑒國外經驗對我國相關稅收規定提出了幾點建議。

虧損結轉;國際比較;稅收法規

我國經濟在高速增長數年之后如今進入了經濟新常態,與之緊密聯系的我國企業發展形勢也在發生變化。2016年世界500強企業中,中國企業在榜數量達到110家,占世界500強總數的21.2%。然而這110家上榜企業中有20%都處于虧損狀態。從中國企業整體看來,實體經濟與虛體經濟倒掛,部分企業盈利能力差,發展穩定性不強等問題突出。在此背景下,企業之間資產交易、重組整合行為也更加頻繁。而我國現行的稅收法規中關于企業虧損結轉的規定則較為簡單,在經濟形勢發生變化的今天可以適當調整以更好地服務經濟發展。

1 企業虧損結轉的基本理論

虧損結轉指的是負納稅義務的企業在某一年度中出現了經營虧損,該企業不但可免交當年所得稅,還可以將虧損額向以前或以后年度抵減。虧損結轉從總體來說有兩種方式,一種是后轉(對應英文的carry forward),即將虧損結轉至以后的年度,抵減應納稅所得額;另一種是前轉(對應英文的carry back),即將虧損結轉至以前的年度,彌補虧損所得利益可用于支付未來年度稅款,亦有些國家規定退還已納稅款。

允許公司虧損結轉彌補的稅收政策目的在于維護稅收公平原則。公司經營的盈虧是根據每個會計年度進行分段核算的,而企業經營則是一個連續的過程,因此任何公司在某一階段的經營狀況都是相對的。若只針對盈利年度征稅,而虧損年度無結轉彌補,或者全部虧損在當期承擔,只考慮公司盈利而忽略公司虧損,顯然違背了稅收公平的原則。事實上,允許虧損結轉彌補已經成為世界各國普遍認可并采用的一項計稅準則,在各國的稅收立法上均有相關規定。

2 我國企業虧損結轉的稅收法規梳理

我國《企業所得稅法》規定“企業每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額,為應納稅所得額。”其中,“虧損是指企業依照企業所得稅法和本條例的規定將每一納稅年度的收入總額減除不征稅收入、免稅收入和各項扣除后小于零的收入。”

對于虧損結轉方式和年限,我國規定:“企業納稅年度發生的虧損,準予向以后年度結轉,用以后年度的所得彌補,但結轉年限最長不得超過五年”。同時“企業在匯總計算繳納企業所得稅時,其境外營業機構的虧損不得抵減境內營業機構的盈利。”

此外,為避免虧損結轉濫用,我國制定了虧損交易的反避稅措施,為虧損結轉的適用性限定了以下五項基本原則:合理商業目的原則、適當并購比例原則(指收購企業購買的股權不低于被收購企業全部股權的 50%)、最低股權支付比例原則(指收購企業在該股權收購發生時的股權支付金額不低于其交易支付總額的 85%)、經營連續性原則(指12個月內不改變經營實質)、股東權益連續性原則(12個月內不出讓受讓股權)。這表明虧損結轉在并購重組中的基本設計是使得納稅人不能通過交易安排,利用合并方的利潤彌補被合并方的虧損而避免納稅。

另外,關于企業清算等行為我國稅法也有相關的規定,不在此處一一列出,下文提到有關內容將詳細說明。

3 各國關于企業虧損結轉的稅收法規比較

3.1 結轉方式和年限的比較

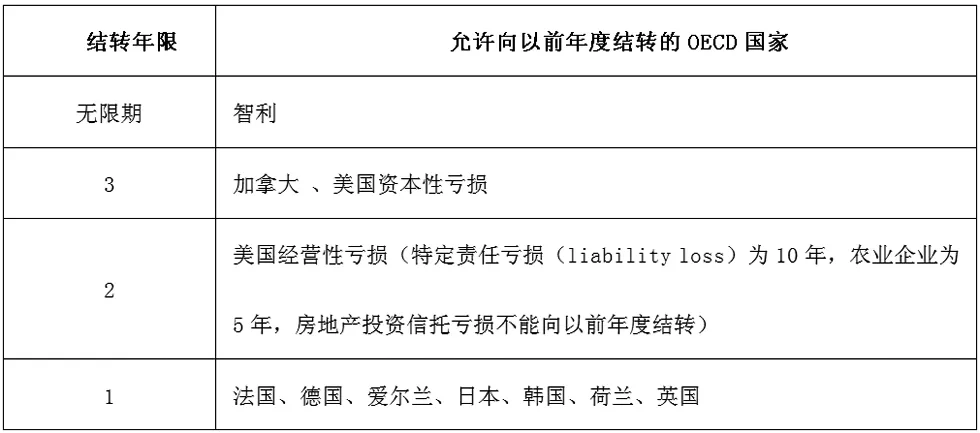

以34個OECD成員國的相關稅收規定作參考,除了愛沙尼亞不征收企業所得稅外,其他成員國中,企業虧損可向以前年度結轉的國家有11個,所有的國家均有向以后年度結轉的規定。

在OECD國家中,有10個國家允許向以前年度結轉。法國、德國等7個國家允許向以前年度結轉1年;美國的經營性虧損可向以前年度結轉2年,資本性虧損可向以前年度結轉3年;智利規定可以向以前年度無限期結轉,實際上智利對于向以后結轉也是沒有限期的,在實際操作中先向以前結轉抵消以前年度的未分配利潤,再向以后年度結轉。

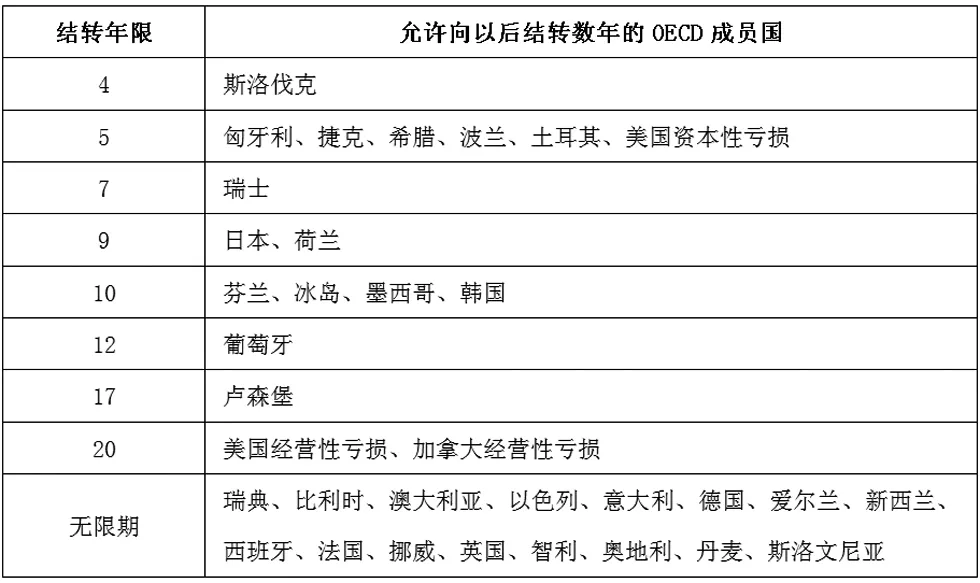

在實踐中,向以前年度結轉要涉及到已繳納稅款的退還等問題,操作較為復雜,因此無論從實行國家數量還是結轉的年限來看,向以后年度結轉的規定都要多一些。比較向以后年度結轉的情況,如表2所示,34個OECD國家中有16個允許無限期向以后年度結轉,占比一半以上。向以后年度結轉有年限規定的OECD國家中,結轉年限為4~20年不等,其中以規定5年和10年的居多,美國和加拿大的經營性虧損允許向以后年度結轉20年。

除了OECD國家,在選取的一些發展中國家的樣本中,企業虧損向以后結轉的年限以5年居多,如埃及、印度尼西亞、阿根廷、毛里求斯等。說明我國稅法中5年的規定是一個常規性的時間長度。和我國一樣,這些國家中多不允許向以前年度結轉。

表1 允許向以前年度結轉的O ECD國家一覽

表2 企業虧損允許向以后年度結轉的O ECD國家一覽

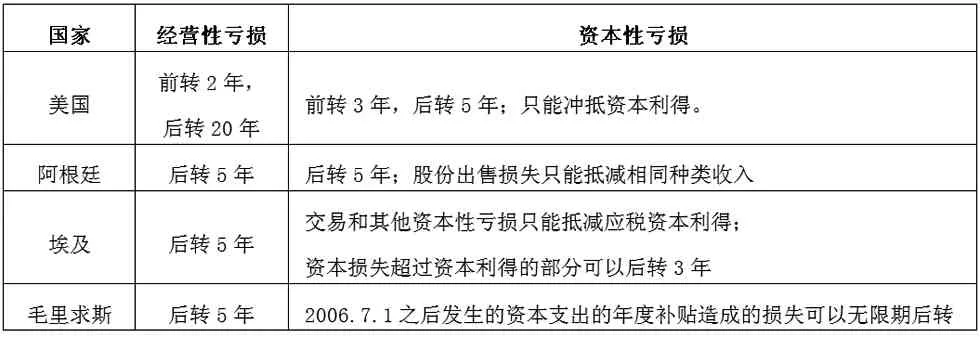

表3 經營性虧損和資本性虧損的區別規定舉例

3.2 結轉額度限制的比較

在各國虧損結轉的稅務規定中,除了對結轉年限的限制外,一些國家規定了對結轉額度的限制。斯洛文尼亞規定基年的虧損在向以后年度結轉時,最高可結轉以后納稅年度稅基的50%。秘魯的企業有兩種選擇,第一種是來自本國境內的凈經營性虧損可以向以后年度結轉4年,或者選擇第二種無限期后轉,但是最多只能抵消納稅年度50%的應稅收入。日本規定企業虧損可向以后結轉9年,大規模企業虧損彌補上限為其收入的 80%。韓國規定可以后轉10年,除了中小企業可以全額彌補外,其他企業只能抵消一個財務年度應稅收入的80%。不同于以上國家的比例限制,法國在允許企業虧損前轉1年的同時,規定彌補金額不得超過1百萬歐元。結轉限額在一定程度上既照顧了虧損企業的經營,又減輕了年度財政收入的負擔,是一種折中的辦法。

3.3 經營性虧損和資本性虧損的區別規定

在許多國家,都有對資本性虧損結轉的特殊限制,在結轉年限和彌補項目上規定了不同于經營性虧損的具體要求。比如美國稅法規定經營性虧損可前轉2年,后轉20年,資本性虧損則可前轉3年,后轉只有5年,而且資本性虧損只能沖抵資本利得而不能沖抵經營性所得;阿根廷關于年限的規定一致但也規定股份出售損失只能抵減相同種類收入。筆者認為,資本性虧損和經營性虧損性質差異較大,對企業和宏觀經濟的影響不同,對它們進行劃分并區別對待是很有必要的。

3.4 并購重組虧損結轉比較

為了防止企業為了避稅目的而收購虧損企業進行虧損交易,許多國家都針對企業并購重組行為制定了特殊的虧損結轉規則。

在所有權測試時,美國規定如果一個累計虧損公司由于所有者或股權變更而轉讓的股份累計超過總股本的50%即視為發生所有權變更,原虧損公司的尚未彌補虧損的結轉彌補就要受到數量標準的限制。德國《公司所得稅法》也規定,公司喪失經濟實質的一致性是指超過 50%以上的公司股份已經轉讓,并且公司在轉讓完成后主要通過新的資產開展經營活動。可以看出,德國、美國的所有權連續性測試都強調公司50%所有權的變更。我國關于股東權益連續性的規定直接限制了全部股份交易,沒有考慮股權可以通過比例實現連續性目的。從測試期長度看,美、德的所有權測試期分別為3年和5年,我國 12個月的測試期較短。

3.5 境外分支機構的虧損結轉比較

我國稅法規定企業在匯總計算繳納企業所得稅時,其境外營業機構的虧損不得抵減境內營業機構的盈利。阿根廷的企業虧損允許后轉5年,但特定損失(包括股票交易,外國來源)只能抵減相同種類的利潤。埃及、德國、羅馬尼亞等也有類似規定。許多國家的國內稅法或者簽訂的稅收協定都會規定給予境外分支機構的利潤免稅或者部分免稅,在這種情況下,境外分支機構的虧損不得抵減境內的盈利,只有少數國家是允許抵減的。

3.6 特定地區、行業和中小企業特殊規定的比較

筆者在資料搜集過程中,發現并總結了一些國家對于中小企業、偏遠地區、農業企業等虧損結轉的特殊規定。韓國規定企業虧損可向以前年度結轉1年,但是只針對中小企業;企業虧損可向以后年度結轉10年,除了中小企業之外的企業只能抵應稅收入的80%。美國的凈經營性虧損可向以前年度結轉2年,但特定責任損失可前轉10年,農業企業虧損可以前轉5年,房地產投資信托的虧損則不能前轉。博茨瓦納規定前轉年限為0年,有例外是農業企業的虧損可向以前年度結轉2年。印度尼西亞規定企業虧損可后轉5年,偏遠地區公司經批準可延至10年。埃及規定長期項目可以無限期前轉抵消同種項目的收益。這些規定體現了對中小企業、農業企業以及偏遠地區的照顧,利用稅收政策來扶植引導其更好的發展。

4 政策建議

4.1 嘗試企業虧損后轉和前轉相結合

彌補的期限可以嘗試后轉和前轉相結合,使得虧損既可以抵減以后年度的應稅收入以減少未來要交納的稅收,也可用于彌補以前年度虧損,請求返還已納稅金。在我國亟待發展實體經濟的背景下,這樣的制度設計可使企業盈利年度和虧損年度得到均衡處理,有利于緩和盈虧波動較大企業的稅收負擔,改善企業資金運轉情況。另外也可以減少企業大量囤積未彌補虧損的情況,以縮小虧損交易存在的空間,與目前單一的向后結轉相比更能達到量能課稅的目的。

4.2 規定結轉額度限制

在上文比較分析中,韓國、日本、法國等國家分別以比例和數額的形式規定了企業虧損結轉的限額,我國稅法對此沒有規定。筆者認為規定虧損結轉的一定限制比例,在一定程度上可以減輕財政收入的壓力,避免在經濟不景氣虧損企業較多的時候對財政收入造成較大沖擊。另一方面,在規定虧損結轉限額的同時可以考慮延長結轉年限,使企業的實際收益保持一種平穩的過渡。

4.3 完善虧損交易的反避稅措施

我國所有權連續性測試和經營連續性測試的測試期間均為12個月,而諸如美國、德國的所有權測試期間則分別為3年和5年。企業經營是個漫長的期間,12個月不足以的測試期間不足以達到有效的反避稅效果,企業進行虧損交易的可能性增加。只有設置合理的測試期間才能確保測試的意義,因此,筆者認為我國可以適當延長所有權連續性測試和經營連續性測試的測試期間。

4.4 區分對待經營性虧損和資本性虧損

許多國家對資本性虧損的結轉進行限制,以防止企業濫用虧損結轉。相比于經營性虧損,資本性虧損更容易被人為安排,尤其是境外機構的資本性虧損更容易被用來進行國際避稅。我國《企業所得稅法》對經營性虧損和資本性虧損未作區別,借鑒美國、阿根廷等國家的經驗,筆者認為從反避稅角度考慮可以將經營性虧損和資本性虧損區別對待,根據不同特點合理規定它們的結轉年限,并規定資本性虧損不得用經營性所得彌補。

4.5 對特定行業、地區采用特殊規定

目前我國實體經濟不景氣、地區經濟差異大,中小企業在市場中競爭力較弱,我國可以在一定限制條件下延長中小企業、偏遠地區企業的虧損結轉年限。扶持中小企業健康發展,有利于活躍我國市場經濟、創造就業;幫助偏遠地區企業有利于縮小地區發展差距,促進社會公平;面對實體經濟下滑,企業虧損嚴重的情況,也可以適當考慮允許其虧損前轉或者延長后轉年限,幫助其渡過蕭條時期。

[1]王亭亭.虧損交易反避稅規則研究[D].華東政法大學,2015.

[2]唐小亮.公司間虧損交易的反避稅制度構建[D].華東政法大學,2014.

[3]李衛芹.論虧損結轉在公司合并中的適用[D].上海交通大學,2011.

[4]吳申軍.對德國和美國稅法中防止公司間虧損交易規則的比較分析[J].財經理論與實踐,2004,02:89-93.

[5]《中華人民共和國企業所得稅法》

[6]《中華人民共和國企業所得稅法實施條例》

[7]安永《Worldwide Corporate Tax Guide 2017》

1004-7026(2017)15-0093-03

D922.22;F275

A

10.16675/j.cnki.cn14-1065/f.2017.15.061

魏夢瑤(1993.12-),女,漢族,河南鄭州人,首都經濟貿易大學財政稅務學院,2015級研究生,研究方向:財政學。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

中國自行車(2017年5期)2017-06-24 10:45:53

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

中國化肥信息(2016年48期)2016-05-17 04:26:09