基于向量自回歸模型的中美股市聯動性分析

2017-09-08 08:33:19莫悠程銳

中國集體經濟 2017年25期

莫悠+程銳

摘要:文章選取中國的上證綜合指數和美國標準普爾500指數在2015年1月2日至2016年12月31日的數據作為研究樣本,利用向量自回歸(VAR)模型的Johansen協整檢驗和Granger因果檢驗方法,對中國股市和美國股市的聯動性進行了實證研究分析。結果顯示,中美兩國股市具有長期均衡的正相關關系。

關鍵詞:向量自回歸模型;中美股市;聯動性

一、引言

證券市場是金融市場的重要組成之一,證券市場的波動常常是國民經濟的晴雨表。QFII的引入機構投資者能夠進入國際市場,使得國內外投資交流日益密切,投資者的投資策略也在與時俱進,全球范圍內的資產組合配置不斷增多,各國的股市聯動性增強。另一方面全球經濟一體化背景下,各國經濟波動的緊密相連,這種波動也會一定程度上反映在全球的股市聯動上。本文首先從理論上對全球股票市場聯動作用機制進行了闡述。然后從實證的角度,具體的對中美兩國間股市聯動性進行了研究。

二、文獻綜述

(一)國內外研究現狀

近年來關于我國股票市場聯動性已有部分學者進行了研究。張福、趙華等(2004)對中國股市和美國股市聯動性進行了分析,發現在QFII的引入前后,兩者關聯性有明顯的區別,在B股市場向境內投資者開放前,兩國股市在收益率和波動性上沒有顯著的關聯,而在開放后中國股票市場和美國股票市場股價走勢在統計上趨同,存在長期的均衡關系。Robert A.Connolly和F.Albert Wang(2003)以各國公布宏觀經濟消息為參考標準,通過實證分析美、英、日三國證券市場的聯動性,研究發現很多波動的產生不能完全從宏觀經濟消息上找到原因,而國美外市場的聯動影響是回報率產生波動的主要影響因素。張學功,薛志,超呂龍(2016)用SV-t模型和PairCopula分解模型對中國、日本和美國三國的股市相關性進行研究,結果表明美國和日本兩國間的股市相關性最強。中國和日本的股市相關性強于中國和美國的股市相關性。龔金國,史代敏(2015)進一步探究了中美股市變動的原因,發現中美股市存在聯動,但中國金融自由并不是聯動的主要原因,貿易自由化在股市聯動中起到了很大的作用。

(二)文獻評述

在文獻閱讀中我們發現,首先不同的學者在研究股市長期相關性時會產生不同的結果,這是因為作者沒有詳細介紹其模型選取的標準,選取的模型不同,結果可能大相徑庭。很多研究都是基于某一事件對兩國股市的分析,這種方式得出的結果穩健性欠缺。最后,大部分文章所得到的結論值得商榷,沒有仔細的探索聯動性的形成機制,不夠嚴謹。

三、理論基礎

關于全球股票市場聯動的作用機制,主要有經濟基礎假說和市場傳染假說。經濟基礎假屬于傳統金融理論,認為所有投資者都是完全理性的,是由各國資產基本面的聯系從而引起了股價間的聯動。Contessi et al(2010)和Gerrits&Yuce(1999)的研究也支持了經濟基礎假說。市場傳染假說認為股市聯動性不能完全由得宏觀經濟聯系解釋,而更應該從投資者行為上尋找原因。可以看出此假說更偏向于對個體行為的研究,把重點放在投資者行為或者金融市場所特有的行為特征上。King&Wadhwani(1990)、Connolly&Wang(2002),Robert A.Connolly和F.Albert Wang(2003)等實證研究結果都支持了市場傳染假說。

本文認為這兩種假說是殊途同歸的,股票市場的波動受多方面因素的影響。一方面股價是國家經濟的一個前瞻性指標,隨著國際間分工合作的加強,越來越多國家間有共同的經濟基礎,那么共同的經濟波動也必然會反應到各國的股市上,而股市的波動正是一個各國經濟信號釋放的過程。另一方面當一國股市動蕩時,由于投資全球化的影響,必然會傳染到其他國家,產生聯動反應。由此分析可以看出,在全球股市波動中,市場感染和經濟基礎假說是對立統一的。

四、數據

(一)樣本數據選取

選取上證綜合指數(SZ)和標準普爾 500 指數(BP)和為樣本進行研究,中國股票市場的考察對象為上證綜合指數(SZ),此指數是當下學者們研究此問題時較常使用的,它能較為充分地反映我國每日股市大盤的總體行情。美國股票市場以標準普爾 500 指數(BP)為研究樣本,該指數包美國市場上90%以上的成份股,能較為充分的代表美國市場。

(二)數據處理方法

本文收集了Wind數據庫中從2015年1月2日到2016年12月31日上證指數和美國標準普爾500指數每日的收盤點位,共得到473組數據。數據處理說明,1.同一交易日,不考慮時差的影響,由于兩國存在時差中國股市與美國股市從開盤到收盤的交易時間相差七個半小時。中美兩國股市的開盤和收盤時間之間沒有重疊的部分,但為研究的方便,本文文中我們不考慮這種時差的影響。2.由于兩國習俗假日的差異導致交易日也會有所不同,本文刪除了兩個市場交易日不重疊的部分使數據匹配度更好。

五、實證分析

(一)數據描述

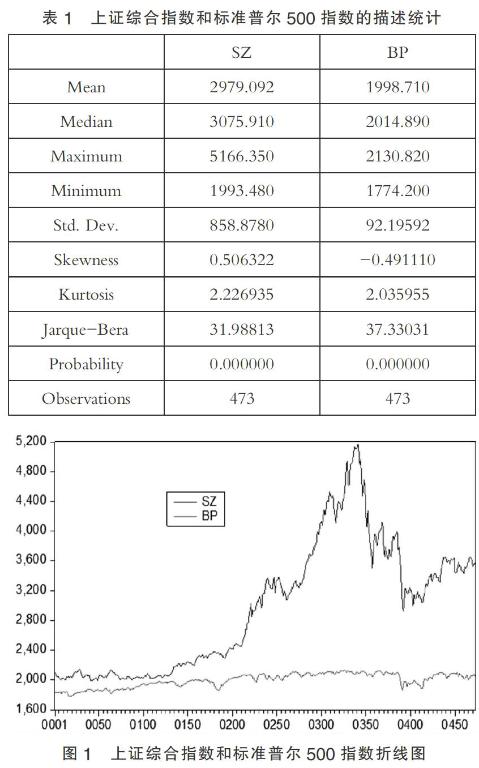

本文以上證綜合指數和標準普爾500指數2015年1月2日到2016年12月31日的日數據為研究對象,采用Eviews7.0軟件進行統計分析。數據描述如表1所示。

(二)時間序列的平穩性檢驗

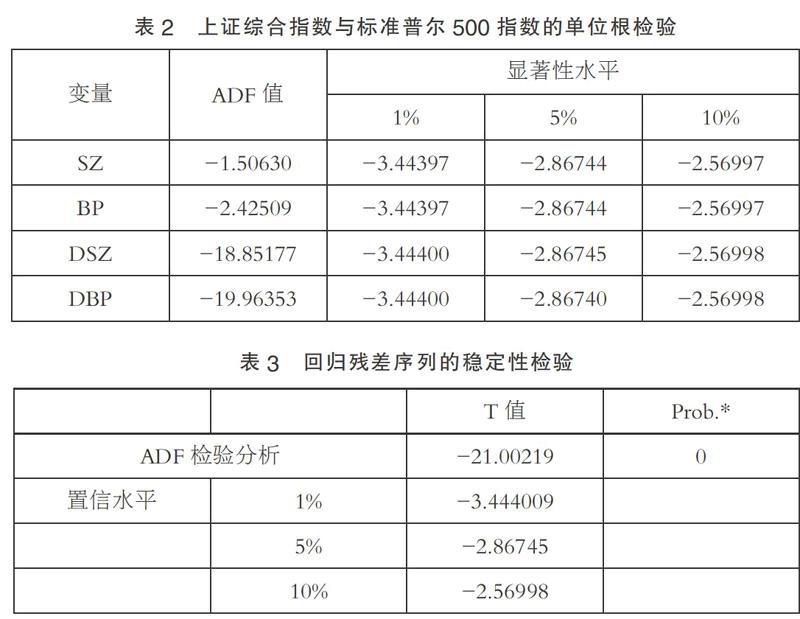

由圖1可知,上證綜合指數(SZ)與標準普爾500指數(BP)都是非平穩時間序列,利用Eviews7.0采用ADF檢驗方法進一步檢驗數據的平穩性,所得結果如表2所示。 endprint

endprint

兩者的單位根檢驗的結果表明,上證綜合指數(SZ)的ADF值為-1.5,ADF值大于各個顯著性水平下的臨界值,所以拒絕原假設,即上證綜合指數(SZ)是非平穩的,含有單位根。進一步對上證綜合指數(SZ)的一階差分(DSZ)進行檢驗,ADF的統計值小于各個顯著性水平下的臨界值,說明差分后的序列是平穩的。因此SZ是一階單整,即I(1)。同理運用ADF的方法對標準普爾500指數(BP)和其一階差分(DBP)進行檢驗,上證綜合指數(SZ)的ADF值大于各個顯著性水平下的臨界值,標準普爾500指數(BP)的一階差分的ADF值也大于各個顯著性水平下的臨界值,同理可表明BP也是一階單整,即I(1)。

(三)協整關系檢驗

上面的單位根檢驗證明了兩指數的非平穩的,下面繼續用協整關系檢驗中的Engle-Granger檢驗法檢驗兩非平穩變量之間的長期均衡關系。利用Engle-Granger檢驗法首先對兩變量序列進行OLS回歸,得到殘差序列。然后對殘差序列進行ADF檢驗,若殘差序列平穩,則表示這兩個變量序列存在協整關系。利用Eviews7.0對上證綜指(SZ)和美國標準普爾500(BP)指數進行OLS回歸,并對其殘差序列進行ADF檢驗,結果如表3所示。

這表明在2015年1月1日到2016年12月31日期間上證綜合指數(SZ)和標準普爾500指數(BP)存在長期的穩定關系。為確定從而初步確定它們之間是否存在聯動性,我們在通過協整檢驗后,下面對變量進一步的進行格蘭杰因果關系檢驗。

(四)格蘭杰因果關系檢驗

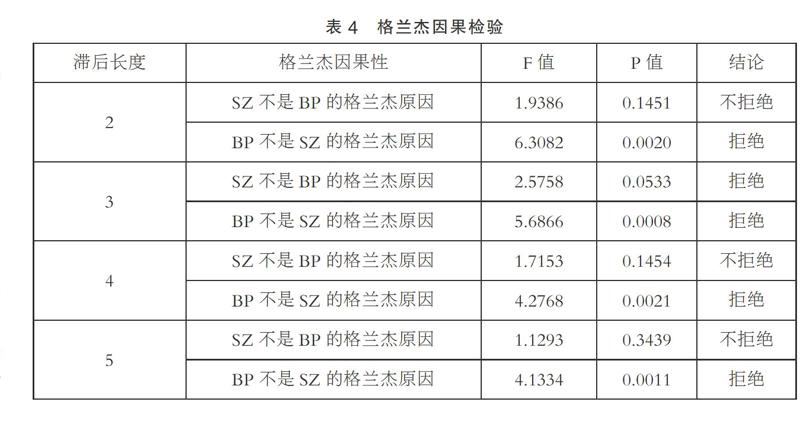

通過前面的協整關系檢驗已經得出了上證綜指數(SZ)和美國標準普爾500(BP)之間存在著長期穩定的均衡關系的結論。但對于兩者間相互影響的的前后關系即到底是中國股市影響了美國股市還是美國股市影響了中國股市,我們將通過下面的通過格蘭杰因果關系檢驗進行驗證。我們對上證綜合指數(SZ)和美國標準普爾500(BP)進行格蘭杰關系檢驗,得出的結果如表4所示。

由表4我們可以看到,在10%的顯著水平上,當滯后期為2、4、5時,接受“SZ不是BP的格蘭杰原因”的原假設。即上證綜合指數不是標準普爾500指數變化的格蘭杰原因。同時拒絕“BP不是SZ的格蘭杰原因”的原假設,即標準普爾500指數是上證綜合指數變化的原因。而當滯后期為3時則相反。因此,我們可以發現上證綜合指數(SZ)和標準普爾500指數(BP)之前存在著一定的聯動性。還可以進一步發現,標準普爾500指數(BP)對上證綜合指數(SZ)變化的影響更為顯著。

(五) 基于VECM的脈沖響應分析

為了來描述變量間的對單位沖擊的動態反應,我們引進向量誤差修正模型(VECM)來判斷變量之間存在的互動關系及持續性。在向量誤差修正模型(VECM基礎上用脈沖響應分析能夠直觀的揭示出中國和美國股市之間的動態變化。圖2描述了上證綜合指數(SZ)與標準普爾500指數(BP)的廣義脈沖響應路徑。

從圖2中單位正沖擊的強度來看,中美兩國股市不是相互獨立的而是相互關聯的,而且在兩國的相互影響的關系中,美國股市對中國股市的沖擊更大,美國股市一單位正沖擊對中國股市的影響強度超過了中國股市一單位正沖擊對美國股市的影響強度。這也進一步證實了格蘭杰因果檢驗的的結果,相比于中國股市,美國股市在兩國股市波動中有著引導作用。

六、結語

本文對中國股市收益率和美國股市收益率的聯動性的進行了實證分析,通過以上實證研究可以下結論,首先,在本文所研究的中樣本期中,中國股市和美國股市兩者的整體走勢是相互一致的,是存在長期均衡關系的。對于這個結論我們也很容易理解,因為隨著全球經濟一體化,全球市場分工合作的不斷加強,各國股市間的聯系也必然越來越緊密,中美作為世界上兩大重要經濟體,兩國間相互合作越來越多元化,這也必然導致了兩國股市的緊密相關。其次,文中兩只股指之間經檢驗是存在雙向的格蘭杰因果關系的。中美兩國間股市存在的長期均衡關系是穩固的,說明美國與中國在經濟上是密切聯系的。最后,在動態相關性方面,我們發現中美股市之間有顯著相關的,但相關程度并不很高,且正相關關系占大多數。

綜上我們發現國與國之間股市聯動性越來越強。對于投資者和投資機構來說,需要更加謹慎我們的投資行為。試圖通過國家投資來分散投資風險可能越來越不能奏效,國際股市股市聯動性的加強使得想通過國際分散投資的獲取收益空間的機會越來越少。此外,準確的預測股市走勢十分重要,利用計量模型來指導投資策略,例如可根據跟本文中聯動性研究的實證結果,有效規避市場波動帶來的風險。例如利用先波動的指數方向來指導后波動指數的投資,從而獲得理想的投資收益。

參考文獻:

[1]張福,趙華,趙媛媛.中美股市協整關系的實證分析[J].統計與決策,2004(02).

[2]潘文榮,劉紀顯.QFII及QDII制度引入后的中美股市聯動性研究[J].江西財經大學學報,2010(01).

[3]宋玉臣,喬木子.中美股票市場信息沖擊的非對稱性調整特征與聯動性效應——基于門限協整的誤差修正模型[J].浙江社會科學,2016(09).

[4]楊雪萊,張宏志.金融危機、宏觀經濟因素與中美股市聯動[J].世界經濟研究,2012(08).

[5]王建新,許婷婷.中美股市的聯動分析[J].對外經貿,2012(06).

[6]張學功,薛志超,呂龍.基于Pair Copula-SV-t模型的金融市場相關性分析[J].金融與經濟,2016(04).

[7]劉悅瑩.后危機時期中美股市的聯動性分析[J].佳木斯大學學報(自然科學版),2015(05).

(作者單位:貴州大學)endprint