新政府補助準則解析及在中小企業的運用

2017-09-03 10:26:26史應梅

山西財稅 2017年7期

□史應梅

新政府補助準則解析及在中小企業的運用

□史應梅

一、政府補助定義及主要特征

2017年5月10日,財政部發布了財會【2017】15號文,即關于印發修訂《企業會計準則第16號——政府補助》的通知,對政府補助進行了規范。

1.來源于政府的經濟資源

對于企業收到的來源于其他方的補助,有確鑿證據表明政府是補助的實際撥付者,其他方只起到代收代付作用的,該項補助也屬于來源于政府的經濟資源。

2.無償撥款

指企業取得來源于政府的經濟資源,不需要向政府交付商品或服務等對價。比如某文化教育企業,當地政府為了推動該企業創新基金項目的研發,向該企業無償撥付了研發專項資金,要求該企業將這筆撥款用于創新項目研發,并且研究成果歸該企業所有。那么當該企業收到政府撥款時,應當按照政府補助準則進行會計處理。

另外,如果企業從政府取得的經濟資源,是企業商品或服務的對價或者是對價的組成部分,那么應當按照《企業會計準則第14號——收入》準則的規定進行會計處理。

二、政府補助的分類及相關會計處理

新《企業會計準則第16號——政府補助》規定:與企業日常活動相關的政府補助應當按照經濟業務實質,計入其他收益或沖減相關成本費用;與企業日常活動無關的政府補助,計入營業外收支。

在會計處理上應當劃分為與資產相關的政府補助和與收益相關的政府補助。

(一)與資產相關的政府補助

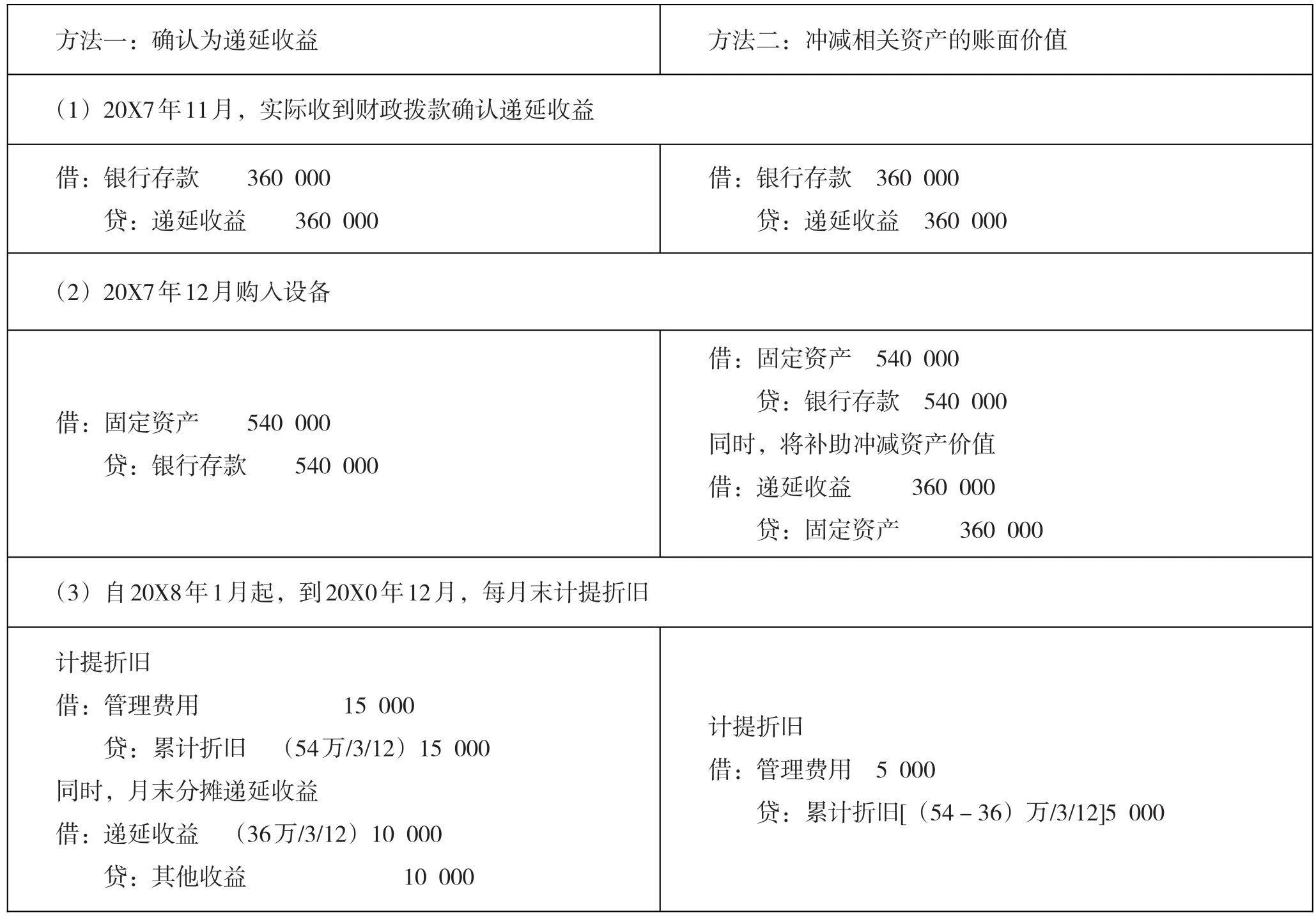

與資產相關的政府補助是指企業取得的、用于購建或以其他方式形成長期資產的政府補助。其會計處理有兩種方法:一是將政府補助應當沖減相關資產賬面價值;二是將政府補助確認為遞延收益。若將政府補助確認為遞延收益的,應當在相關資產使用壽命內按照合理、系統的方法分期計入損益。

案例1:XX文化教育企業,為了順利完成企業數字教育平臺項目的研發,向當地政府有關部門提交了創新基金補助申請,20X7年11月,收到政府撥付的36萬元專項補助款,用于補充項目研發項目所需設備的購置資金。20X7年12月,企業購入了研發所需電子類設備一批,實際成本為54萬元,使用壽命為3年,采用直線法折舊,不考慮凈殘值(不考慮其他稅費)。該企業會計處理如表1。

我精心設計“團結協作”“互敬互愛”“懂得體諒”“知錯能改,善莫大焉”“致我的小學六年”等班隊會,多設計參與性、合作性、體驗性活動,引導學生在積極參與中懂得相互合作、體諒、大度等做人的道理,也讓學生意識到六年級的自己即將離開小學,純潔的友誼多么寶貴,要珍惜剩下不多的同窗時光。同時,還引導學生明白每個人都是集體中的一分子,大家積極進取、互助互愛,才能使班級更具凝聚力,才能使班級更優秀。

從案例1可以看出,采用兩種會計處理方法,每月影響損益的金額是一樣的,即:15000-10000=5000元。同時,遞延收益分配的起點是“相關資產可供使用時”,對于應計提折舊的固定資產,即資產開始計提折舊的時點,即為遞延收益開始分配的時點。

(二)與收益相關的政府補助

與收益相關的政府補助,是指除與資產相關的政府補助之外的政府補助。應當分下面兩種情況按以下規定進行會計處理。

1.用于補償企業以后期間的相關成本費用或損失

在收到政府補助時,應當確認為遞延收益,在確認費用和損失期間計入當期損益,或沖減相關成本。

案例2:XX文化教育企業,當地政府為了支持該企業自主創新項目研發,20X7年12月撥款20萬元用于制作動畫片配套圖書等產品的研發,該項目預期研發時間為兩年。企業能夠滿足政府補助所附條件,則該政府補助沖減管理費用,具體賬務處理如下:

(1)20X7年12月,企業實際收到政府補助資金時

借:銀行存款 200 000

貸:遞延收益 200 000

(2) 20X8年 12月,20X9年 12月,該企業在項目確認費用期間,每年做一筆分錄,沖減相關費用

借:遞延收益 100 000

貸:管理費用 100 000

2.用于補償企業已發生的相關成本費用或損失

表1 與資產相關的政府補助的會計處理

用于補償企業已發生的相關成本費用或損失的,直接計入當期損益或沖減相關成本。

這一類補助,通常與企業已經發生的行為有關,是對企業已發生的成本費用或損失補償,或是對企業過去行為的獎勵。如果企業已經實際收到補貼資金,應當按照實際收到金額計入當期損益或沖減相關成本。

案例3:XX文化教育企業,根據財稅[2013]87號《關于延續宣傳文化增值稅和營業稅優惠政策的通知》規定:專為少年兒童出版發行的報紙和期刊、中小學的學生課本,享受在出版環節執行增值稅100%先征后退的政策。由于屬于與企業生產經營活動緊密相關的補助,那么企業在實際收到該筆先征后退增值稅款的年度確認“其他收益”,不涉及資產負債表日后事項的調整。

20X8年收到20X7年度先征后退增值稅款110萬元時,編制會計分錄如下:

借:銀行存款 1 100 000

貸:其他收益 1 100 000

案例4:假設上述XX文化教育企業20X8年6月遭受自然災害,并于20X8年12月收到政府補助資金50萬元,由于是與企業日常活動無關的政府補助,所以計入營業外收入。編制會計分錄如下:

借:銀行存款 500 000

貸:營業外收入 500 000

三、政府補助列報與披露

1.政府補助列報

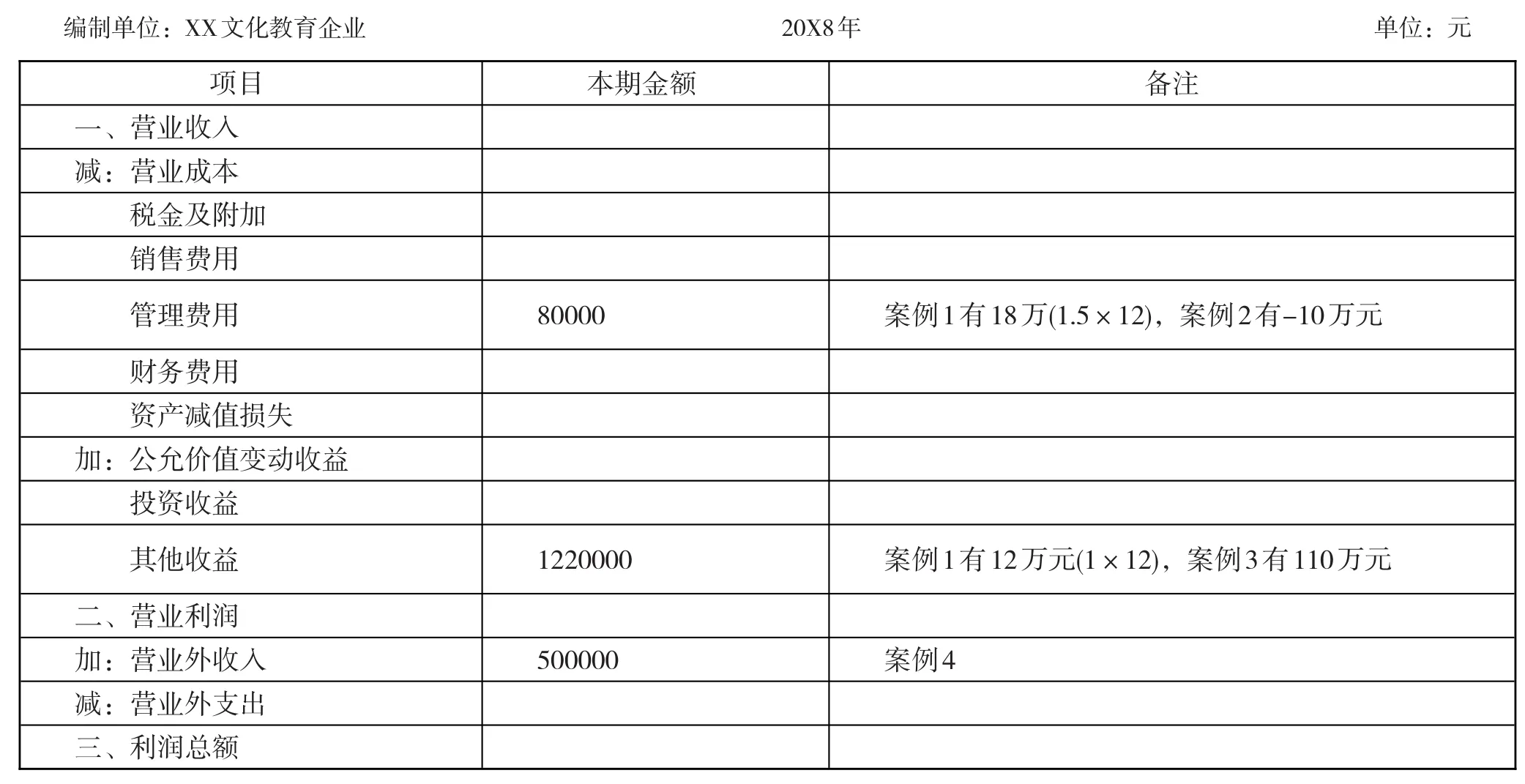

企業應當在利潤表中的營業利潤項目之上,單獨列報“其他收益”項目,計入其他收益的政府補助在該項目中反映,沖減相關成本費用的政府補助,在相關成本費用項目中反映,與企業日常經營活動無關的政府補助在利潤表的營業外收支項目中列報。

以上述案例1-4業務為例(其中假設案例1采用確認為遞延收益法),不考慮上期金額和其他業務,那么該文化教育企業20X8年利潤表中相關項目列報如表2。

2.政府補助附注的披露

企業應當在附注中單獨披露與政府補助有關的下列信息:政府補助的種類、金額和列報項目;計入當期損益的政府補助金額;本期退回的政府補助金額及原因等。

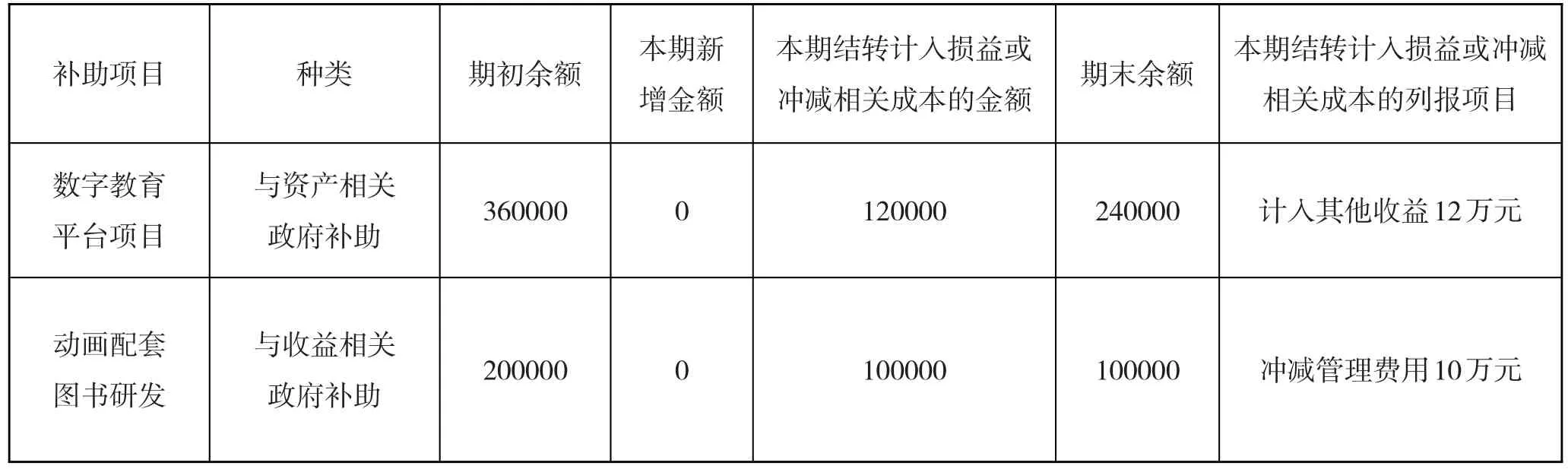

因政府補助涉及遞延收益,其他收益、營業外收入及成本費用等多個報表項目,為了全面反映政府補助情況,企業應當在附注中單設項目披露政府補助的相關信息。以上述案例1-4中該文化教育企業20X8年業務為例(其中假設案例1采用確認為遞延收益法),參考如表4填列。

表2 利潤表

表3 20X8年計入遞延收益的政府補助明細表

表4 20X8年計入當期損益或沖減相關成本的政府補助明細表

作者單位:《英語周報》社有限公司

責任編輯:鄭紅梅

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

少先隊活動(2021年2期)2021-03-29 05:40:48

云南畫報(2020年9期)2020-10-27 02:03:26

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

中學生數理化(高中版.高二數學)(2016年4期)2016-03-01 03:46:18