互聯網金融背景下貨幣與產出關系的變遷

2017-08-15 10:35:07王又萍張琪

消費導刊 2016年6期

王又萍 張琪

摘要:近年來,在互聯網金融的快速發展下,支付便捷,降低了市場信息不對稱和資金風險成本,銀行、券商和交易所等金融中介作用逐漸削弱,貸款、股票、債券等的發行和交易以及券款支付直接在網上進行,使得市場充分發揮其有效性。以貨幣供應量為中介目標變量的貨幣政策操作框架日益受到了人們的質疑。因為。互聯網金融的不斷發展給貨幣政策操作帶來相當大的沖擊。互聯網金融對傳統金融業的碰撞而引發的新的金融業態的出現,將是近些年中國金融不得不面臨的問題。

關鍵詞:互聯網 金融 貨幣

貨幣政策效果可能因其所處的經濟背景不同而呈現一定的變動性,因而這一研究對于中央銀行貨幣政策操作,具有重要意義。為了更好地研究和完善金融創新環境中的貨幣政策操作,改進貨幣層次的劃分顯然是非常必要的。

一、互聯網金融對貨幣供給與產出關系的沖擊機制

自謝平和鄒傳偉于2012年首次提出互聯網金融概念以來,這個概念就受到了學術界的廣泛關注。一種觀點認為,互聯網金融是一種新的金融模式和運行結構,能夠大幅提高金融運行效率(王國剛,2014:吳曉求,2014a,2014b:張曉樸和朱太輝,2014)。另一種觀點認為,互聯網金融是通過互聯網來運作的金融業務,互聯網只是一種技術手段(楊凱生,2013:陳志武,2014;殷劍峰,2014)。

互聯網金融,是基于互聯網平臺的金融,互聯網平臺和金融功能是互聯網金融最重要的兩個要素。指的是具有互聯網精神、以互聯網為平臺、以云數據整合為基礎而構建的具有相應金融功能鏈的新金融業態,也稱第三金融業態。(吳曉求,2015)

從互聯網平臺和金融功能兩個核心要素出發,目前互聯網金融分為以下四類:(1)第三方支付,包括互聯網支付和移動支付。(2)網絡融資,主要包括三部分:一是基于平臺客戶信息和運輸局的小為貸款和消費貸款,二是P2P(peer to peer)平臺貸款,三是重酬(Crowed Funding)模式。(3)網絡投資,主要包括兩部分,一是P2P和眾籌平臺融資的資金提供者,二是網上貨幣市場基金。(4)網絡貨幣。(吳曉求,2015)

2013年6月13日,支付寶和天弘基金結姻,余額寶上線,直接>中擊了商業銀行的存款業務,迅速蠶食了金融企業的固有領地。據中國人民銀行發布的數據,2014年1月人民幣存款額減少9402億元,而同期余額寶的規模卻從2500億元飄升至4000億元。近年來,隨著互聯網金融的異軍突起,相關研究開始涌現。謝平和鄒傳偉(2012)認為互聯網金融是既不同于商業銀行間接融資、又有別于資本市場直接融資的第三種融資模式,該模式將加劇金融脫媒的發展,促成競爭格局的變化。莫易嫻(2014)依據金融功能觀理論,認為互聯網金融雖然沒有增加金融的基本功能,卻改變了金融服務的提供方式和獲取方式,劇烈沖擊了原有銀行業。吳曉求(2014)基于金融改革視角,提出互聯網金融作為互聯網技術與傳統金融的相互匹配,將為中國金融帶來深度變革。

二、指標的選取

近十幾年來,我國的貨幣政策經歷了幾次不同的調整階段,產出也有不同程度的波動。研究中國的貨幣政策與產出的關系,因此主要指標選取包括貨幣和產出兩方面。此外,還選取了一個價格指標,選取作為常用的消費價格指數,作為按階段分析貨幣與產出關系時的階段劃分標準。

反映產出的指標主要有總產出和國內生產總值。總產出是指常住單位在一定時期內生產的貨物和服務的價值總和,反映國民經濟各部門生產經營活動的總成果。總產出的核算范圍應該是全社會各個行業,既包括貨物生產部門,也包括服務生產部門。國內生產總值,是按市場價格計算的一個國家(或地區)所有常住單位在一定時期內生產活動的最終成果。其中的最終成果指提供給社會最終使用的貨物和服務的價值總量。

由于在后面的分析中將會涉及到劃分階段來分析貨幣與產出,因此需要一個價格指標來作為劃分標準。最能反映人民生活受物價變動影響程度的是居民消費價格指數。CPI是反映價格變動最好的指標。

三、SVAR模型的設定

與其他計量模型相比,SVAR模型用于本文分析的優點主要體現在下面幾個方面:一是體現了互聯網金融對國幣與產出關系的沖擊的具體過程,具有時間滯后動態的特點;二是契合了互聯網金融對貨幣與產出的沖擊形成機制,是一個各變量間內生互動過程的典型特征;三是與一般VAR模型相比,利用經濟理論所提供的信息,SVAR模型保證率通過簡約式對結構式的識別,從而避免了一般VAR模型隨機擾動向量正交分解的任意性,并且賦予了對沖擊過程解釋的理論含義。

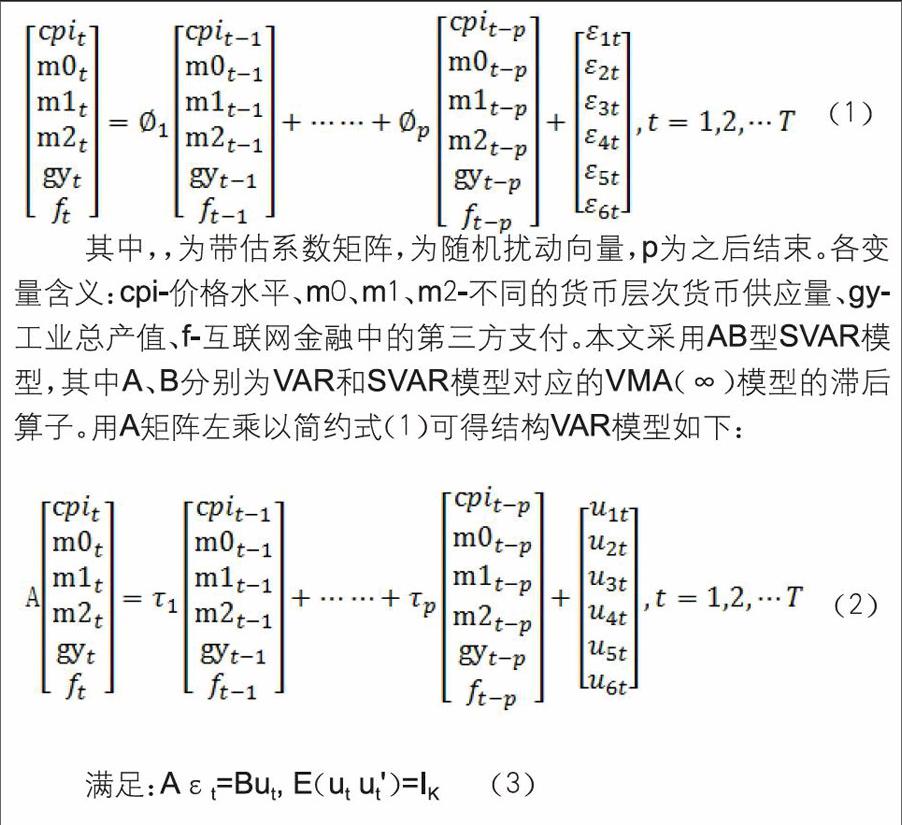

其中,味帶估系數矩陣,為隨機擾動向量,p為之后結束。各變量含義:cpi-價格水平、m0、m1、m2-不同的貨幣層次貨幣供應量、gy-工業總產值、f-互聯網金融中的第三方支付。本文采用A8型SVAR模型,其中A、B分別為VAR和SVAR模型對應的VMA(∞)模型的滯后算子。用A矩陣左乘以簡約式(1)可得結構VAR模型如下:滿足:

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

中國記者(2016年6期)2016-08-26 12:52:41

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03