基于效率評價視角的國有企業分類改革實現路徑研究

——以高端裝備制造業為例

2017-08-08 05:12:46徐丹丹曾章備

中國軟科學 2017年7期

徐丹丹,曾章備,董 瑩

(北京工商大學 經濟學院,北京 100048)

?

基于效率評價視角的國有企業分類改革實現路徑研究

——以高端裝備制造業為例

徐丹丹,曾章備,董 瑩

(北京工商大學 經濟學院,北京 100048)

本文以國有企業分類改革為背景,以高端裝備制造業國有企業的效率和分類為研究對象,分別構建了經濟效率和社會效率的評價指標體系,并運用DEA方法對38家高端裝備制造業樣本企業在2013-2015年間的經濟效率和社會效率進行評測,在此基礎上,提出并衡量“公益-商業”比值和政治關聯要素,實現了對38家樣本企業的類型劃分,為國有企業分類改革的操作性障礙提供了破解路徑。

高端裝備制造業;經濟效率;社會效率;DEA;分類

一、引言

國有企業分類改革的實現路徑成為當前理論研究和改革實踐必須解決的一個重大議題。由于我國現階段國有企業具有功能多重性、經營多元化和交叉持股等特點,給分類改革的實踐操作造成許多困難[1]。在此背景下,基于效率評價視角,全面評估國有企業的經濟效率和社會效率,據此進行國有企業的功能界定分析,不僅能為我國國有企業的商業類和公益類二元劃分提供理論支持,促進高端裝備制造業分類改革的實現,還能一定程度上推進其他行業國有企業分類改革的順利實施。

為了探索國有企業分類改革的實現路徑,本文引入了“公益-商業比”和“政治關聯要素”的概念。前者是指企業社會效率值與經濟效率值的比值,其大小能在一定程度上體現企業在特定時間段內所發揮的經濟功能和承擔的社會責任狀況。后者是指與政府公共權力、資源掌控相關的為企業生存發展創造價值的各類要素[2]。政治關聯要素作為一種有價值的特殊資源,能夠為企業的生存和發展提供諸如外部融資便利、政府補貼、稅收優惠、產權保護、行業準入和提高企業競爭力,降低行業進入壁壘等多方面的政治與經濟利益[3-5]。國有資本的特殊產權屬性,決定了國有企業相比于一般企業而言,擁有更多的政治關聯要素。這也是國有企業明確自身功能定位,響應政策號召、承擔社會功能、履行社會責任的邏輯依據和重要基礎[6]。根據“所擁有的資源與所承擔的責任對等”這一基本原則,國有企業的功能定位應當和企業自身所擁有的政治關聯要素相對應,通過衡量國有企業“公益-商業比”和“政治關聯要素”,推動國有企業功能界定,進而為分類改革提供依據。

二、評價模型與指標體系構建

高端裝備制造業上市公司在經濟效率和社會效率方面均具有多投入、多產出的特性。本文借鑒DEA原理構建效率評價指標體系,以客觀評測高端裝備制造業樣本上市公司經濟功能層面和社會功能層面的效率值。

國有企業效率評價的目的不僅要充分體現國有企業所承擔的社會功能,還要區分“商業類”和“公益類”的國有企業,滿足國企分類改革的現實需要。由于國有企業具有“經濟”屬性和“社會”屬性的雙重屬性特征,衡量國有企業的效率時,一方面,作為商業類企業,要考察其產值大小、獲利多少,以及是否存在虧損,是否具有競爭力;另一方面,作為公益類企業,則要分析其是否體現國家意志,是否實現公共福利。因此,國有企業的效率評測也就包含經濟效率和社會效率兩個方面。

(一)經濟效率評價指標體系

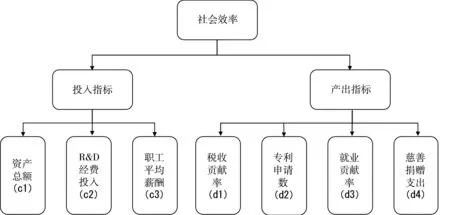

基于經濟效率的影響因素,從國有企業自身的角度出發可以把國企“經濟功能”屬性層面的評價指標劃分成生產能力指標、盈利能力指標、償債能力指標和資產管理能力指標[7]等多個指標及各自對應的子指標。考慮到企業組織結構是企業存在和正常運行的基本保證,且一般會隨著外部宏觀環境的變化而不斷做出調整和優化,還可創新性的引入“組織結構能力”這一指標評價國有企業經濟效率,再從國有企業的內部結構和內部效率出發,選擇生產經營人員比率、行政后勤人員比率和企業內的機構職能重疊率作為“組織結構能力”指標的子指標。

結合DEA 模型的特點,本文首先依據這些指標的特性,將其分成投入類和產出類,之后借鑒沈友華(2009)、邵永同(2013)、陳偉(2017)等人的研究[8],從“經濟功能”屬性層面的多個角度分別挑選出具有典型性和代表性的指標,最終確定了如圖1所示的3個投入和4個產出指標來評測樣本企業的經濟效率。

(二)社會效率評價指標體系

本文結合國有企業的特點,根據現階段的研究成果,從利益相關者理論視角出發,認為國有上市公司社會效率方面的評測指標需要綜合考慮其所承擔的社會責任,包括企業對股東、對員工、對政府以及對生態環境的責任。此外,在“大眾創業,萬眾創新”和我國經濟社會發展逐步由投資、要素驅動轉變為創新驅動的背景下,本文將創新方面的指標納入到社會效率評價指標體系。這是考慮到創新作為國家發展戰略的核心,具有很強的社會溢出效應,即創新主體的創新活動對個人和社會均能產生福利溢出。吳延兵(2005)的研究也指出創新不僅僅能為創新者帶來私人利益,而且還能增加整個社會的福利,并證明了存在一個創新外溢的最優帕累托區間[9]。故而,國有企業作為國民經濟的重要組成部分,尤其需要不斷提升創新能力,這不僅是自身的需要,更是國有企業對社會和對未來應盡的責任。綜上,本文把國有企業“社會功能”屬性層面的評價指標分成創新能力指標、勞動關系指標、政策負擔情況指標和環境保護指標 4 個維度的指標和各自對應的子指標。

在選取了初步的社會效率評價指標之后,還需要把這些指標進一步分為投入型指標和產出型指標。參照以往國有企業利益相關理論和社會責任評測方面的研究[10],結合數據的可獲取性,從“社會功能”屬性層面的多個角度分別挑選出具有典型性和代表性指標,最終確定了如圖2所示的3個投入和4個產出指標來評測樣本企業在社會功能層面的效率值。

社會效率衡量的投入產出指標并沒有選擇前文提到的“環境保護”方面的指標,這是因為:一方面,就目前來說在年報或社會責任報告中披露環境保護方面信息的上市公司仍然很少,即使披露大多也較為籠統,不夠具體,難以獲取研究分析所需的數據。另一方面,環境保護的相關子指標較多,各指標口徑也不統一;具體來說各上市公司在其年報或社會責任報告中披露的環境保護方面的指標主要有新增環保投入支出、排污費、一氧化碳減排量、二氧化碳減排量、二氧化硫減排量、全年節水量、節煤量等。在認真閱讀38家樣本企業近三年的年報和社會責任報告后,暫未發現環境保護方面所有樣本企業均有披露的統一的投入產出指標,故本文沒有將“環境保護”方面的指標納入到社會效率的評價指標體系。但隨著人們對環境保護越來越重視,上市公司所披露的社會責任方面的信息也必將越來越詳細、具體和統一,以節能減排支出作為投入指標,以節能減排量作為產出指標進行DEA分析也會越來成為可能。

圖1 經濟效率投入和產出指標的選取情況

圖2 社會效率投入和產出指標的選取情況

三、經濟效率和社會效率測算

(一)樣本選取

高端裝備制造業為生產制造高技術、高附加值的先進工業設施設備的行業。鑒于高端裝備制造業是我國經濟社會發展、科技創新和取得國際競爭優勢的核心力量,國家將高端裝備制造業細分為了五個重點領域,分別為:航空裝備制造業、衛星制造與應用業、高鐵及軌道交通設備制造業、海洋工程裝備制造業和智能制造裝備業。

本文以滬深兩市上市的高端裝備制造企業為初始樣本,對主營業務為高端裝備制造的五大領域的企業進行篩選,選出68家初始樣本企業。之后,由于分析的需要還必須通過以下步驟對初始樣本進行剔除:首先,剔除ST股、*ST股和PT股。其次,因為研究的對象是國有企業,故要剔除掉初始樣本企業中的非國有企業。本文根據上市公司的“實際控制人性質”這項指標,選擇實際控制人性質為“國有企業、中央及地方機構、行政機關和事業單位”之一的保留,進而從這些高端裝備制造企業中篩選出其中的國有企業。最后,還需要剔除研發投資、專利申請和對外捐贈等數據披露不詳或者財務數據缺失的樣本。 通過以上3個步驟,本文最終確定了典型的38家高端裝備制造業上市公司樣本作為研究對象。

(二)數據來源及數據處理

1. 數據來源

本文所采用的數據來自WIND數據庫、國泰安數據庫、巨潮資訊網、各上市公司發布的年報以及社會責任報告。其中,經濟效率評測方面的指標數據來自WIND數據庫、國泰安數據庫,經整理和計算后取得。社會效率評測方面數據來自于國泰安數據庫中公司研究系列下的社會責任子數據庫和各上市公司發布的年報及社會責任報告,專利申請數據部分來源于國家知識產權局的專利檢索系統。為了確保數據的準確性,對專利申請數和慈善捐贈支出數據進行了交叉核對,將不一致的數據以上市公司披露的年度報告和社會責任報告為基準進行調整。本文所參考的年度報告和社會責任報告多數下載自中國證券監督管理委員會指定的上市企業信息披露網站巨潮資訊網,少數從上海證券交易所和深圳證券交易所的官方網站下載。

2. 數據處理

在確定投入指標和產出指標并獲得原始數據后,不難發現,對于產出指標中的利潤總額、主營業務收入、資產負債率的原始數據均存在個別為負數的情況,且不同指標之間的數據數值差異較大,不宜直接帶入到DEA模型中進行分析。投入指標的數據同樣存在數值相差較大的情況。若剔除相關數據為負數的企業,會使得樣本量減少,在樣本量本身就不是很多的前提下,不利于得到有效的分析結果。為此,本文首先采用線性比例變換法對原始數據進行標準化處理。

本文將原始數據按以下的標準化處理關系式歸一到正值區間:

此外,本文運用SPSS統計軟件分別對經濟效率的投入指標和產出指標和社會效率的投入產出指標進行了相關性檢驗,檢驗結果顯示投入產出產出指標之間呈正相關關系,符合等幅擴張性的原則,即投入的增加不會導致產出的減少,從而保證了模型估算結果的相對客觀性。同時在相關性分析和效率測算的具體操作中,是對38家高端裝備制造業上市公司2013-2015年3年各個指標的原始數據,取算術平均數后,再進行相應的分析。

(三)效率測算結果及分析

運用DEAP2.1統計軟件,基于VRS假設下投入導向模式,分別測算38家高端裝備制造業國有上市公司在經濟功能層面和社會功能層面的效率值crste和vrste,分析結果如表1所示,表1提供了38家高端裝備制造公司在2013-2015年這三年間在經濟功能層面和社會功能層面上的綜合效率值、技術效率值、規模效率值與規模報酬的變化情況。

表1 基于DEA的38家高端裝備制造上市公司效率測算結果

經計算,38家樣本企業在經濟功能層面的綜合效率均值為0.929,在社會功能層面的綜合效率均值為0.891,略低于經濟功能層面的綜合效率均值。故從整體上看這38家高端裝備制造上市公司的經濟和社會功能層面的效率均是DEA無效的,行業整體仍存在一定的改進空間。從最值來看,經濟效率和社會效率的最大值均為1,說明存在單個樣本企業經濟效率或社會效率DEA有效,經濟功能層面效率值最低的是DMU38(中國重工),效率值為0.496,社會功能層面效率值最低的是DMU3(淮柴動力),效率值為0.429。故從效率值的分布來講,經濟功能層面的綜合運營效率TE值介于0.496-1.0之間,社會功能層面的綜合運營效率TE值介于0.429-1.0之間。

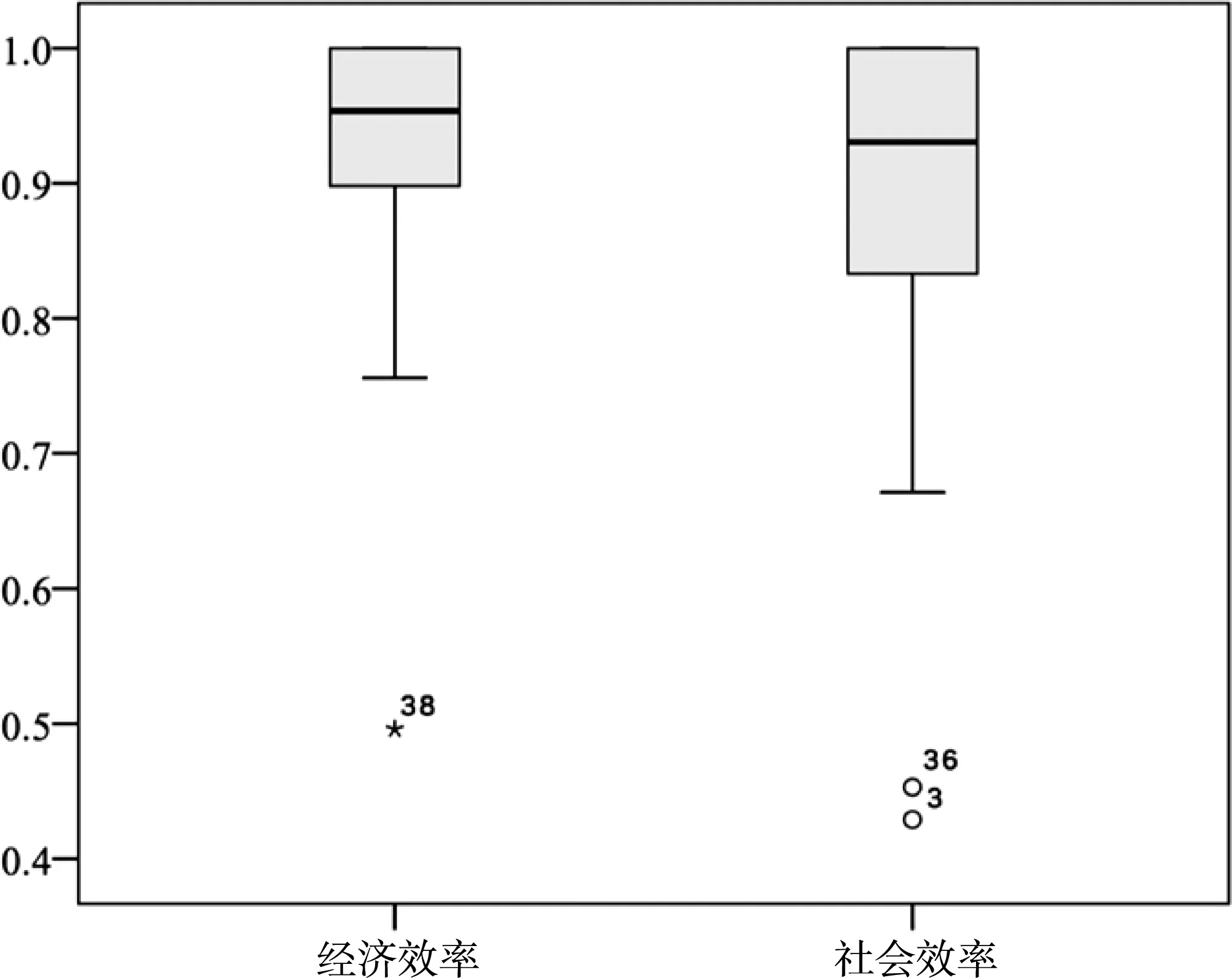

考慮到箱線圖(Boxplot)能用一組數據中的最小值、第一四分位數(Q1)、第二四分位數(Q2,即中位數)、第三四分位數(Q3)和最大值來很好地反映數據分布的中心位置和分散情況,清晰地顯示各組數據的分布差異及判斷數據間是否具有對稱性,本文利用SPASS統計分析軟件將經濟效率和社會效率兩組數據的箱線圖畫在同一坐標上,得到如圖3所示的箱線圖。

圖3 經濟效率和社會效率測算結果箱線圖

根據圖3,經濟效率的四分位間距框明顯窄于社會效率的四分位間距框,即經濟效率的四分位間距(IQR)小于社會效率的四分位間距(IQR),說明本文所研究的38家高端裝備制造業上市公司的效率測算結果,經濟效率數據比社會效率數據的分布更為集中。且經濟效率的第一四分位線和中位線均高于社會效率的中位線,再次說明了樣本企業的經濟效率整體上要比社會效率高,但這并不能說明高端裝備上市公司承擔的社會功能比承擔的經濟功能少,還需要結合“公益-商業”比值進行分析。同時,箱線圖中還顯示個別樣本對數據分布的中心位置偏離度較大,經濟效率偏離度大的為DMU38(中國重工),社會效率偏離度大的為DMU3(淮柴動力)和DMU36(上海電氣)。

從樣本整體的TE值有效個數來看,38家高端裝備制造業上市公司經濟功能層面TE值為1的有12家,社會功能層面TE值為1的有10家企業,但兩個效率值均為1的僅有4家,分別為許繼電氣(DMU4)、海格通信(DMU19)、四創電子(DMU35)、晉西車軸(DMU27),僅占總樣本比例的一成左右。對于高端裝備制造行業五大領域在經濟和社會功能層面的TE有效個數及占比進行統計分析,具體情況如表2所示。

將五大領域經濟功能層面和社會功能層面的綜合效率均值分別與樣本總體的經濟效率均值和社會效率均值進行比較分析,可以看出,在高端裝備制造上市公司的經濟效率方面,衛星與應用領域的經濟效率均值最高,高鐵及軌道交通領域次之,航空裝備領域排在第三位,這三個領域的經濟效率均值比樣本總體的經濟效率均值高。而海洋裝備領域和智能制造領域的經濟效率均值都低于樣本總體總體均值,二者又以海洋裝備領域的經濟效率均值為最低。同樣,可以看出高端裝備制造業各領域社會效率均值的高低情況,其中,航空裝備領域的社會效率均值最高,之后,從衛星與應用領域到高鐵及軌道交通領域,再到海洋裝備領域,最后到智能制造領域,社會效率均值依次降低。且海洋裝備領域和智能裝備制造領域的社會效率均值仍低于樣本總體社會效率均值,說明海洋裝備領域和智能制造領域在經濟功能層面和社會功能層面的效率表現均不太好,均低于行業的總體效率均值。

表2 五大細分領域TE有效個數及占比

四、功能類別分析

(一)國企類別區分邏輯思路

在構建了國有企業效率評價指標體系,并結合DEA模型測算出38家高端裝備上市公司在經濟功能層面和社會功能層面的效率值后,依靠經濟效率和社會效率數值的高低及二者比值的大小,仍不能實現“區分商業類和公益類國有企業”的目的。這是因為沒有典型企業作為對比參照,且缺少國有企業政治關聯資源與企業所承擔功能的匹配分析。

為此,還需要在計算經濟效率和社會效率的比值的基礎上對樣本企業所擁有的政治關聯要素進行量化評級,即在科學評判企業的政治關聯要素基礎上定位其應當承擔的主要政策性、社會性功能,最終達到區分商業類和公益類國有企業的目的。這也是本文區分商業類和公益類國有企業的基礎和關鍵所在,本文區分商業類和公益類國有企業的邏輯思路可概括如下:

1.若某國有企業政治關聯要素擁有情況評級高,且“公益-商業比”值高,則判定該國有企業為公益類國有企業;

2.若某國有企業政治關聯要素擁有情況評級低,且“公益-商業比”值低,則判定該國有企業為商業類國有企業;

3.若某國有企業政治關聯要素擁有情況評級高,而“公益-商業比”值低,則需要對該國有企業進行分類改革;或使其擁有的政治關聯要素減少,轉變為商業類國有企業;或使其承擔的社會功能增加,轉變為公益類國有企業;

4. 若某國有企業政治關聯要素擁有情況評級低,而“公益-商業比”值高,則需要對該國有企業進行分類改革;或使其擁有的政治關聯要素增加,轉變為公益類國有企業;或使其承擔的社會功能減少,轉變為商業類國有企業。

(二)“公益-商業”比值計算

利用38家高端裝備制造企業經濟效率和社會效率的測算值進行 “公益-商業”比重的計算和分析,“公益-商業”比值的大小在一定程度上體現了企業在特定時間段內所承擔的社會責任狀況。設定 “公益-商業”比的計算式為企業社會效率值與經濟效率值的比值,即:

(三)政治關聯要素量化評級

科學評判企業的政治關聯要素,進而定位企業應當承擔的政策性和社會性功能,既是進行國有企業分類的核心內容,也是分類改革與混合所有制改革、“管資本”體制之間保持整體性、協同性和可操作性的關鍵所在。通過對38家高端裝備制造業國有上市公司擁有的政治關聯要素進行量化,并與前文計算得出的“公益-商業”比的指標進行對比,分析各樣本企業所擁有的政治關聯要素與其承擔的社會性功能的匹配程度,可基本實現區分“商業類”和“公益類”國有企業的目的。

一般認為實際控制人對上市公司的持股比例越高,控制人和上市公司之間的關聯性越強,也越能獲得控制人一方的資源和幫扶。對國有企業來說,實際控制人的持股比例越高,意味著其與中央及地方機構、行政機關和事業單位關系越密切,擁有的政治關聯資源就越多,集團整體就會更容易獲得政府的政策性支持[11-13],故而該企業的政治關聯要素評定等級也就會越高。

(四)功能類別的判定分析

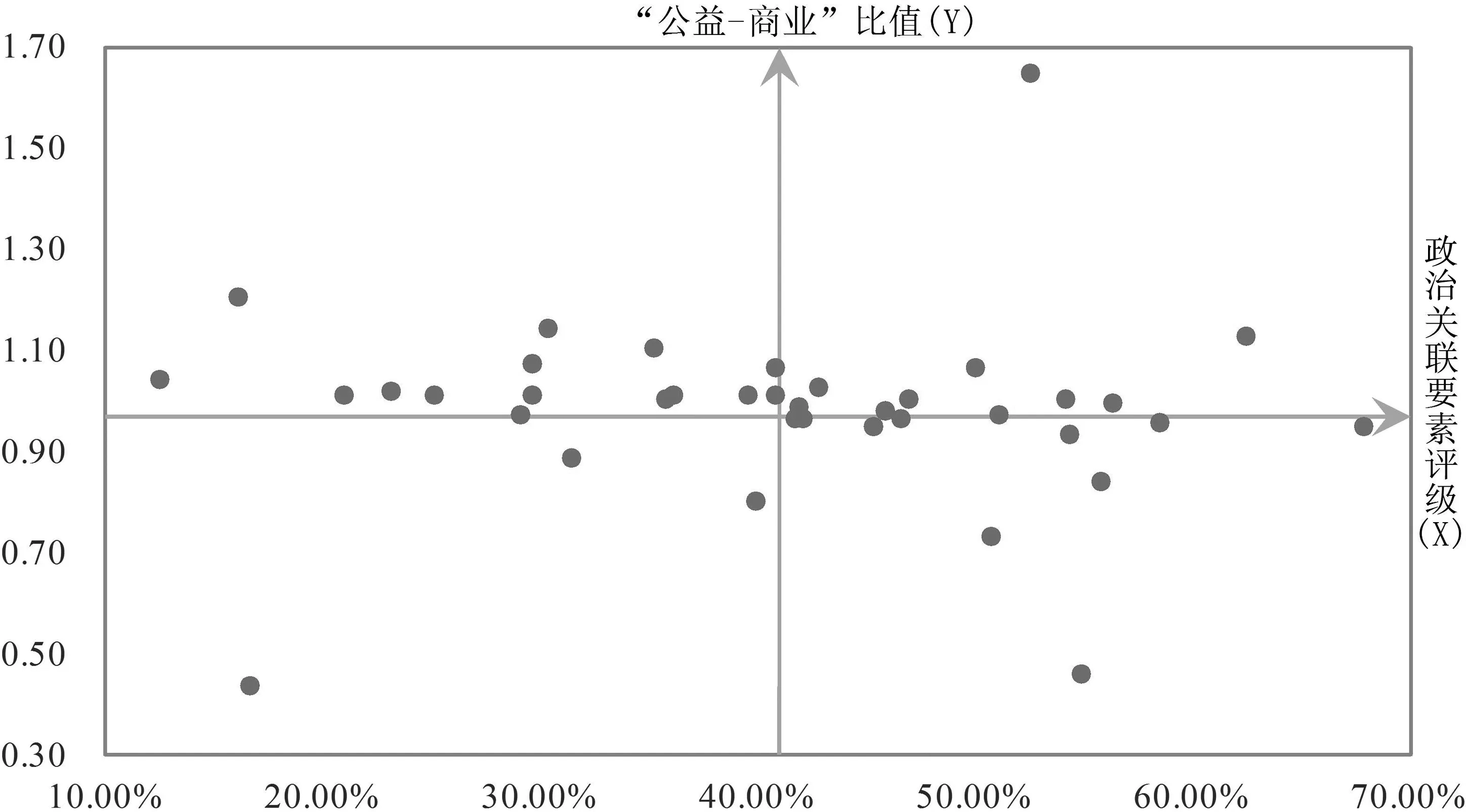

通過 “公益-商業”比值的計算和政治關聯要素的量化評級,依照區分商業類和公益類國有企業的邏輯思路,把38家高端裝備制造業樣本企業分置在四個不同的象限。經統計匯總,做出38家樣本企業的象限分置結果如散點圖4所示。

表3 高端裝備制造業“公益-商業”比值高低分布情況

表4 高端裝備制造業政治關聯要素評級高低分布情況

圖4 高端裝備制造業38家樣本企業四象限分置散點圖

從圖4可以大致看出分置在第III象限的企業數目最少,僅有4家,占比10.53%,說明高端裝備制造業中的絕大多數企業都是公益-商業比值較高、或政治關聯要素評級較高、或二者均高。這也和我國的現實情況相符合,高端裝備制造業作為我國科技創新和經濟社會發展的中堅力量,一方面廣泛承擔了較多的社會責任,另一方面也受到國家和政府的大力支持。

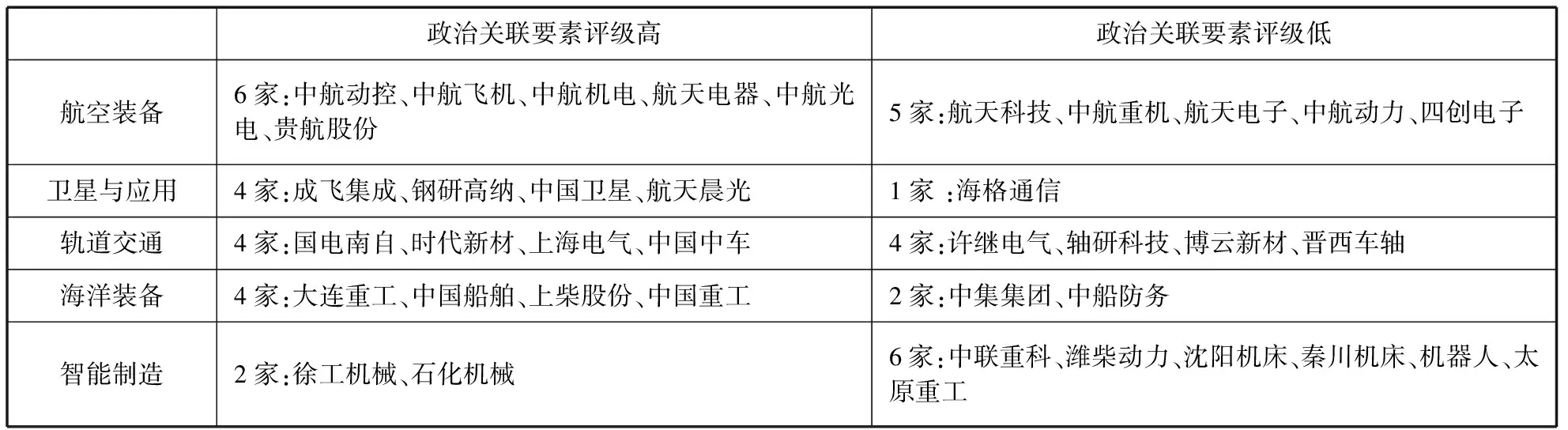

將38家高端裝備制造業樣本企業的具體分置情況,統計如下:

第I象限:①中航動控、中航機電;②鋼研高納;③國電南自、時代新材;④中國船舶、中國重工;⑤徐工機械,共8家企業。

第II象限:①航天科技、中航重機、航天電子、中航動力、四創電子;②海格通信;③許繼電氣、軸研科技、博云新材、晉西車軸;④中船防務;⑤中聯重科、秦川機床、機器人,共14家企業。

第III象限:①無;②無;③無;④中集集團;⑤濰柴動力、沈陽機床、太原重工,共4家企業。

第IV象限:①中航飛機、航天電器、中航光電、貴航股份;②成飛集成、中國衛星、航天晨光;③上海電氣、中國中車;④大連重工、上柴股份;⑤石化機械,共12家企業。

其中,“①、②、③、④、⑤”分別對應表示該樣本企業所屬的細分領域是航空裝備制造領域、衛星制造與應用領域、高鐵及軌道交通領域、海洋裝備制造領域和智能制造領域。

對本文選取的38家樣本企業進行功能類別的劃分,分置在第I象限內的8家企業,因為其“公益-商業”比值和政治關聯要素評級都高,將其劃分為公益類企業。分置在第III象限內的4家企業,則因其“公益-商業”比值和政治關聯要素評級都較低,故將其劃分到商業類企業。分置在第II象限內的14家企業的“公益-商業”比值都較高,說明這些企業在實際的運營過程中主動承擔了較多的社會責任,但這些企業所擁有的政治關聯要素相對較低,故在分類改革中需要根據企業的實際情況,使其承擔的社會功能減少,向商業類國有企業的方向轉變,或者給予其更多的政治關聯資源,以使其實際承擔的社會功能與其擁有的政治關聯要素相匹配,最終轉變為公益類國有企業。分置在第IV象限的12家企業,呈現出較好的經濟功能,擁有較多的政治關聯資源,但在履行企業社會責任方面表現相對不足,一方面可以適度減少其所擁有的政治關聯要素,使其轉變為商業類國有企業,另一方面,可以積極引導,促使其承擔更多的社會功能,轉向公益類國有企業。

五、結論與展望

(一)研究結論

1.高端裝備制造業整體的經濟效率優于社會效率。國有企業個體所承擔的經濟功能和社會功能具有一定的關聯性,高端裝備制造業的國有企業也不例外,且就實證分析結果來看, 38家高端裝備制造業企業整體的經濟效率要優于社會效率,高端裝備制造業在社會效率的優化方面仍存在有較大的改善空間。

2. 高端裝備制造業各領域的效率差異較為明顯。高端裝備制造業的五大細分領域無論在經濟效率還是社會效率上均有較大差異,各領域的發展較不平衡。其中,航空裝備領域、衛星制造與應用領域的經濟效率和社會效率均排在高端裝備制造行業的前列,這與我國大力發展航空航天事業,建設航天強國的實際相符合,我國航天事業創造了以“兩彈一星”、載人航天、月球探測為代表的輝煌成就,既積極履行了社會責任,也帶動了經濟的不斷發展。海洋裝備領域和智能制造領域的綜合效率表現較為欠佳。

3. 高端裝備制造業大多數企業都承擔了較多的社會功能。雖然行業整體的經濟效率優于社會效率,但這并不意味著行業內企業承擔的社會功能少。隨著《中國制造2025》戰略規劃的出臺,我國在“中國制造”走向“中國創造”的路途上又邁進了一步,“中國裝備,裝備中國”的理想必將引領高端裝備制造業越來越多的企業繼續主動地承擔起更多的社會責任。

4. 高端裝備制造業中僅有少數企業被劃分為商業類企業。38家高端裝備制造業樣本企業中,“雙高”的企業有8家,“雙低”的企業僅有4家,說明高端裝備制造業作為我國科技創新和經濟社會發展的核心力量,更多的帶有公益類企業的特征。且從“雙低”企業所屬的細分領域來看,這4家企業源自于海洋裝備領域和智能制造領域,在航空裝備、衛星制造及軌道交通三個領域中均沒有“雙低”企業,說明航空裝備領域、衛星與應用領域、高鐵及軌道交通領域內的高端裝備制造業企業的公益類特征相對更為明顯,對于這三個領域中“一高一低”企業的改革,則應該著重考慮使其向公益類企業的方向發展轉變。

高端裝備制造業作為我國國民經濟極為重要支柱的產業,在其分類改革的進程中,一方面要注重各細分領域、經濟效率和社會效率的均衡發展;另一方面,要鼓勵高端裝備制造業企業在以承擔更多的社會性功能為目標的前提下,不斷拓展自身的經濟性功能。對于被劃分為商業類的企業,要以不斷增強國有經濟活力、放大國有資本功能、實現國有資產保值增值為主要目標。對于被劃分公益類的國有企業則要以保障民生、服務社會、提供公共產品和服務為主要目標。

(二)研究展望

1.評價指標的選擇并不是恒定不變的,以后的研究還需要根據實際情況進行靈活選擇。如在評價指標體系的構建上,隨著上市公司年度報告和社會責任報告披露的愈加規范和詳盡,可以考慮將組織結構和環境保護等方面的指標納入評價指標體系中來。此外,需要指出的是,考慮到組織結構能力的相關子指標的影響程度及獲取難度,并未將其納入到本文經濟效率的投入產出指標體系。

2.采用單一的評價方法存在一定的局限性,以后的研究還需要將研究方法多元化。如可以結合貝葉斯擴展模型,進行指標體系的靈敏度分析,以保證評價體系的科學性和適用性。還可以將DEA模型進行擴展,如利用超效率DEA模型對TE有效的企業進行排序對比,利用DEA-Benchmarking模型確立標桿企業,增強DEA的生產前沿面差額變量分析功能,分析動態分類的國有企業治理監管方法。

[1] 徐丹丹, 曾章備. 國企分類改革的實現路徑研究現狀與展望[J]. 財會月刊, 2016(22): 87-89.

[2] Claessens S, Feijen E, Laeven L. Political connections and preferential access to finance: The role of campaign contributions [J]. Journal of Financial Economics, 2007, 88(3): 554-580.

[3]潘 越, 戴亦一, 吳超鵬, 等. 社會資本、政治關系與公司投資決策[J]. 經濟研究, 2009(11): 82-94.

[4]胡旭陽. 民營企業的政治關聯及其經濟效應分析[J]. 經濟理論與經濟管理, 2010(2): 74-79.

[5]余明桂, 回雅甫, 潘紅波. 政治聯系、尋租與地方政府財政補貼有效性[J]. 經濟研究, 2010(3): 65-77.

[6]盛 毅. 新一輪國有企業分類改革思路發凡[J]. 改革, 2014(12): 44-51.

[7]陳 波, 張益鋒. 我國國有企業高效率論——基于層次分析法的分析[J]. 馬克思主義研究, 2011(5): 38-49.

[8] 陳 偉, 劉 強. 基于DEA方法的高端裝備制造業企業經營績效研究[J]. 工業技術經濟, 2017(3): 56-63.

[9] 吳延兵. 創新、溢出效應與社會福利[J]. 產業經濟研究, 2005(2): 23-33.

[10] 欒 強, 羅守貴. 政府R&D經費投入效率及其影響因素研究——基于91399個微觀樣本數據的分析[J]. 研究與發展管理, 2016(6): 71-79.

[11] Wright P C, Nguyen V T. State-owned enterprises (SOEs) in Vietnam: Perceptions of strategic direction for a society in transition [J]. International Journal of Public Sector Management, 2000, 13(2): 169-177.

[12] Voth H J, Ferguson T. Betting on Hitler - The value of political connections in Nazi Germany [J]. Quarterly Journal of Economics, 2008, 123(1): 101-137.

[13] 肖 浩, 夏新平, 政府干預、政治關聯與權益資本成本[J]. 管理學報, 2010 (6): 921-929.

(本文責編:辛 城)

Research on the Realization Path for Classified Reform of SOE’s from the Perspective of “Efficiency Evaluation”: The Case of High-End Equipment Manufacturing Industry

XU Dan-dan, ZENG Zhang-bei, DONG Ying

(SchoolofEconomic,BeijingTechnologyandBusinessUniversity,Beijing100048,China)

In this paper, the research object is efficiency and classification of state-owned enterprises in the context of the classification reform of SOE’s,which belongs to the high-end equipment manufacturing industry. This thesis established a completely system of economic efficiency and the social efficiency, and used DEA analyze 38 samples from high-end equipment manufacturing SOEs choosing the data between 2013-2015. After, the paper combined with the “public-business” ratio level and elements of political connection’s level, and achieved the classification of the 38 sample enterprises basically. Its can provides a feasible framework to the realization path of classified reform of SOE’s.

high-end equipment manufacturing industry; economic efficiency; social efficiency, DEA; classification.

2016-11-07

2017-05-18

國家社科基金重點項目“國有企業分類改革的理論邏輯與實施路徑研究”(16AJY010);教育部人文社會科學研究規劃基金項目“混合所有制背景下國有資本運營效率的衡量、優化與保障研究”(14YJA790066)。

徐丹丹(1972-),女,吉林舒蘭人,北京工商大學經濟學院院長、教授,博士,研究方向:宏觀經濟理論與政策、國有企業改革。

F270

A

1002-9753(2017)07-0182-11

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

商品與質量(2021年43期)2022-01-18 05:30:14

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中國科技論壇(2017年7期)2017-07-25 08:49:53

現代商貿工業(2016年35期)2016-04-09 06:59:34

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

中國中醫藥現代遠程教育(2014年22期)2014-03-01 04:32:55