企業生產率變動差異與勞動力有效配置

2017-08-08 05:12:46劉勇鳳劉勇燕徐佳賓林自達

中國軟科學 2017年7期

劉勇鳳,劉勇燕,徐佳賓,林自達

(1.交通運輸部規劃研究院,北京 100028; 2.科學技術部信息中心,北京 100862;3.中國人民大學商學院,北京 100872; 4.哥倫比亞大學統計系,紐約 10027)

?

企業生產率變動差異與勞動力有效配置

劉勇鳳1,劉勇燕2,徐佳賓3,林自達4

(1.交通運輸部規劃研究院,北京 100028; 2.科學技術部信息中心,北京 100862;3.中國人民大學商學院,北京 100872; 4.哥倫比亞大學統計系,紐約 10027)

本文構建了企業的勞動力配置模型,并借用中國工業36個細分行業的企業數據,論證了同一產業內企業生產率變動的差異會顯著地降低企業的勞動力配置效率,其影響系數為0.75,原因是企業存在勞動力調整成本。繼而,采用模擬矩估計的方法估計了中國工業企業的勞動力調整成本函數,并對理論模型的有效性進行檢驗,計算所得的模擬矩和真實矩的擬合度為0.92,證實了理論模型的解釋力。

生產率;變動差異;勞動力配置;工業企業

一、引言

在中國工業的發展與崛起過程中,勞動力資源作為工業企業的優勢稟賦,發揮了增強企業競爭力的重要作用,由農業轉移出來的勞動力,成為了工業企業規模擴張的重要驅動。當前,中國的經濟增長已進入了新階段,工業增速逐漸趨緩,勞動力成本日漸上升[1]。許多學者認為中國的“劉易斯拐點”已經來臨,加之人口老齡化形勢的加重,過去所擁有的人口紅利逐漸衰減。轉變純粹靠規模驅動的勞動力增長方式,提高勞動力資源的使用效率,優化勞動力資源的配置是未來提升工業增長潛力和工業企業競爭力的必然選擇。勞動力的有效配置是指產業內企業間使用勞動力所創造的邊際收益產品相等,在市場無摩擦的條件下,它均等于勞動力的使用成本。若該項條件沒有滿足,則勞動力配置存在帕累托改進的可能,可以通過促使勞動力從具有低邊際收益產品的企業向具有高邊際收益產品的企業自由流動,以提高個體企業,乃至整個產業的生產效率。企業在生產過程中,常常面臨一系列沖擊。對此,企業需要根據自身的價值函數,不斷調整勞動力資源配置,然而,勞動力的調整是有成本的,這項成本的存在致使企業的實際雇傭量與最優雇傭量之間產生缺口,由此導致勞動力配置效率的損失。本文就是對這一作用機制的理論論證和實證檢驗。

關于勞動力有效配置的研究一直是經濟學領域方興未艾的重要議題。勞動力有效配置可以通過勞動力的垂直流動和水平流動實現:勞動力的垂直流動是指勞動力在不同產業之間進行職業轉換,而水平流動是指在同一產業內實現地區間或企業間的工作轉換。現有的相關研究也主要圍繞這兩方面展開。首先,勞動力在產業或部門間的自由流動有助于改善勞動力的配置效率。Eric V. Edmonds和Nina Pavcnik(2006)以越南為例,論述了勞動力從家庭部門向產業部門的重新配置有利于貧窮國家的經濟增長和貿易自由化[2]。賴明勇等(2011)[3]計算得出勞動力從邊際生產率較低的農業部門向邊際生產率較高的非農業部門配置產生的勞動力配置效應為0.90%。周國富和李靜(2013)[4]應用生產函數分解法對中國農業勞動力配置效應進行估算,表明農業勞動力的重新配置促進了經濟增長,且配置效應具有周期性。柏培文(2014)[5]、任韜和王文舉(2014)[6]通過理論和實證分析了中國三大產業實際勞動力配置與無扭曲勞動力配置的差異,證實了降低勞動力配置的扭曲程度可以提高整體經濟的效率。辛超、張平和袁富華(2015)[7]使用分產業增長核算法測算得出中國改革開放以來勞動力在產業間的再配置平均帶動經濟增長0.63個百分點,并正向地推動了全要素生產率的提高。當然,關于勞動力的垂直流動問題,也有學者提出一些相異的結論,如曾先峰和張浩陽(2012)[8]指出中國工業細分行間之間的勞動力再配置對工業勞動生產率的提高并無顯著的作用。岳龍華和楊仕元(2013)[9]亦認為中國勞動力再配置效應呈現遞減趨勢。段均和楊俊(2011)[10]使用面板數據模型分析指出勞動力的跨部門配置可能擴大城鄉的收入差距。DonghanCai(2006、2008)構建了兩部門的勞動力配置模型[11-12],并指出勞動力在資本生產部門和消費生產部門之間的再配置受制于技術進步率。

其次,作為最基本的改善勞動力配置效率的方式,勞動力的水平流動,尤其是同一產業內企業之間的勞動力流動吸引了眾多學者的關注。勞動力的水平流動不需要受制于勞動力的質量、專業技能、職業偏好等因素的考量,可以更直接的體現勞動力的配置效率。由于我國特殊的制度沿革,許多學者對地區間的勞動力流動也進行了深入的分析。如蔡昉、王美艷和曲玥(2009)[13]表明中國勞動力的地區流動趨勢與工業產出的增長格局并不匹配,勞動力尚未顯現出重配現象。陳通、楊向輝和楊靜(2008)[14]基于TFP分解法測算了勞動力要素在東、中西部地區之間的配置效應,該效應在1979—2006年間并未有顯著地提高。李賓、馬九杰(2014)分析了勞動力轉移對城鄉收入變化的影響[15]。國外學者更專注于企業間勞動力有效配置的研究[16]。尤其是,Hsieh和Klenow(2009)[17]實證分析表明,若中國和印度制造業企業的要素的邊際收益產品的離散程度能夠縮至美國制造業企業的水平,中國制造業的TFP將提升30%~50%,印度制造業的TFP將提升40%~60%,激發了更多學者對企業間勞動力有效配置問題的關注。如Alejandro Micco和Andrea Repetto(2012)[18]估算了1979—2007年智利制造業企業的勞動力配置效率,表明若從效率較低向效率較高的企業重新配置勞動力,產業的總生產率將提高25%。Ricardo J. Caballero(2013)[19]研究指出工作保障的相關規制會降低企業的勞動力配置效率,原因是規制增加了企業的勞動力調整成本。

綜上所述,現有研究認為改善勞動力配置的有效性有利于提高整體的生產效率,促進經濟的增長,而阻礙勞動力有效配置的主要原因是勞動力市場的扭曲[20]。然而,盡管市場機制不斷完善,勞動力低效配置的現象仍然存在,這值得深思。本文參照John Asker等(2014)[21]對資本配置效率的研究方法,嘗試從企業生產的角度,探討勞動力有效配置的另類影響機制,論證當一個產業內企業的生產率變動的差異較大時,企業的生產會面臨著較高的不確定性,而這會降低勞動力的配置效率。本文在研究視角、方法和結論等方面都有一定的創新,例如,本文從企業的生產過程挖掘了影響勞動力有效配置的原因,應用模擬矩估計的方法,估計了企業的勞動力調整成本函數,并根據研究結論,指出穩定產業生產環境,降低企業生產的不確定性和勞動力調整成本,對改善勞動力配置的有效性有重要的實踐意義。為證實文章的研究觀點和理論機制,本文采用1999—2007年中國工業企業數據進行實證分析,值得注意的是,本文將勞動力有效配置作為研究對象的一項重要選擇依據是,由中國工業企業的相關數據顯示,企業的三大要素投入中,勞動力要素的配置效率最低,故應給予重點關注。

二、企業勞動力配置的理論模型

當企業預期其全要素生產率將發生變動時,企業會在開始生產之前,依據最新的生產函數進行最優的勞動力資源配置,但是,企業調整勞動力配置不是沒有成本的,企業的勞動力調整成本會隨著調整規模的擴大而呈非線性上升趨勢,這會降低企業進行勞動力調整的意愿。因此,當某一產業內各企業的生產率變動存在較大的差異時,生產率變動大的企業由于非線性調整成本的存在而不會充分地進行勞動力調整,并且隨著企業間生產率變動差異的增大,會有更多企業的勞動力配置狀態偏離最優,從而降低整個產業的勞動力配置效率。本文通過構建理論模型,并結合實證檢驗,對該作用機制進行論證。

(一)企業的生產環境

假設企業i在時間t期的生產函數為:

其中,Kit是企業的資本存量,Lit是勞動力投入,Mit是中間產品投入,要素的產出彈性在產業j中保持不變。企業i在時間t期所面臨的產品需求量為:

可以推導出企業所生產的產品的價格函數為:

計算企業的收益函數為:

企業的收益函數隱含了企業生產與銷售出清的思想,收益函數中的Ωit指企業i在時間t期的收益的全要素生產率,用對數形式可將其表示為:TFPR=ωit=lnΩit*下文中描述該項時簡稱其為生產率,故在本文論述中,生產率等于TFPR。。計算該項數值的公式為:

ωit=lnRit-βjklnKit-βjLlnLit-βjMlnMit

由企業的收益函數(Rit)可得各要素的邊際收益產品為:

X∈(K,L,M)

轉換成對數的形式為:

MRPXit=lnβjX+lnRit-lnXit

由此可得:

(二)企業的勞動力配置

利潤最大化的企業在進行勞動力配置決定時,會選擇最優的雇傭量使其當前的價值函數實現最大化。企業i在t期的價值函數根據Bellman方程設定:

(1)

式(1)中,φ為折現率,E[·]指企業基于當前信息對下一期價值函數的預期。計算企業的利潤函數需要知道各要素的使用成本,即使用資本的單位成本為PK,購買中間產品的單位成本為PM,雇傭勞動力的單位成本為PL,并且假設資本和中間產品沒有調整成本。在市場出清的情況下,要素的邊際收益產品等于要素使用的單位成本,即:

X∈(K,M)

在企業的價值函數中,至關重要的一項是企業的勞動力調整成本,也就是說,企業在調整勞動力投入量時,是有成本的,該項成本會通過影響企業的價值函數來影響企業的勞動力配置決定。自20世紀60年代開始,學者便嘗試對勞動力調整成本的結構和量級進行研究和評估,以解釋企業實際雇傭與目標雇傭之間存在的就業缺口。早期的文獻假設企業在招聘和解雇員工時面臨著相同的凸性成本,相關的研究如MichaelRothschild(1971)[22]、RobertE.Hall(1986)[23]等。Hamermesh(1989)[24]首次將非凸性的固定成本引入成本函數,以增強成本函數預測的準確性,之后該成本函數形式得到了廣泛的應用。如RussellCooper和JonathanL.Willis(2009)[25]證實了非凸性干擾成本存在的必要性,并指出該成本大約占收入的3%。NicholasBloom(2009)聯合估計了美國制造業企業的部分不可逆、非凸性和凸性的勞動力調整成本參數[26]。胡永剛和劉方(2007)[27]、石文慧(2012)[28]曾對中國的勞動力調整成本進行估計,但只考慮了凸性的勞動力調整成本。

基于現有研究,本文設定了包含凸性和非凸性的勞動力調整成本函數,即企業i在時間t期選擇其在t+1期的勞動力雇傭量Eit+1時面臨的勞動力調整成本為:

(2)

(3)

三、勞動力有效配置的影響機制

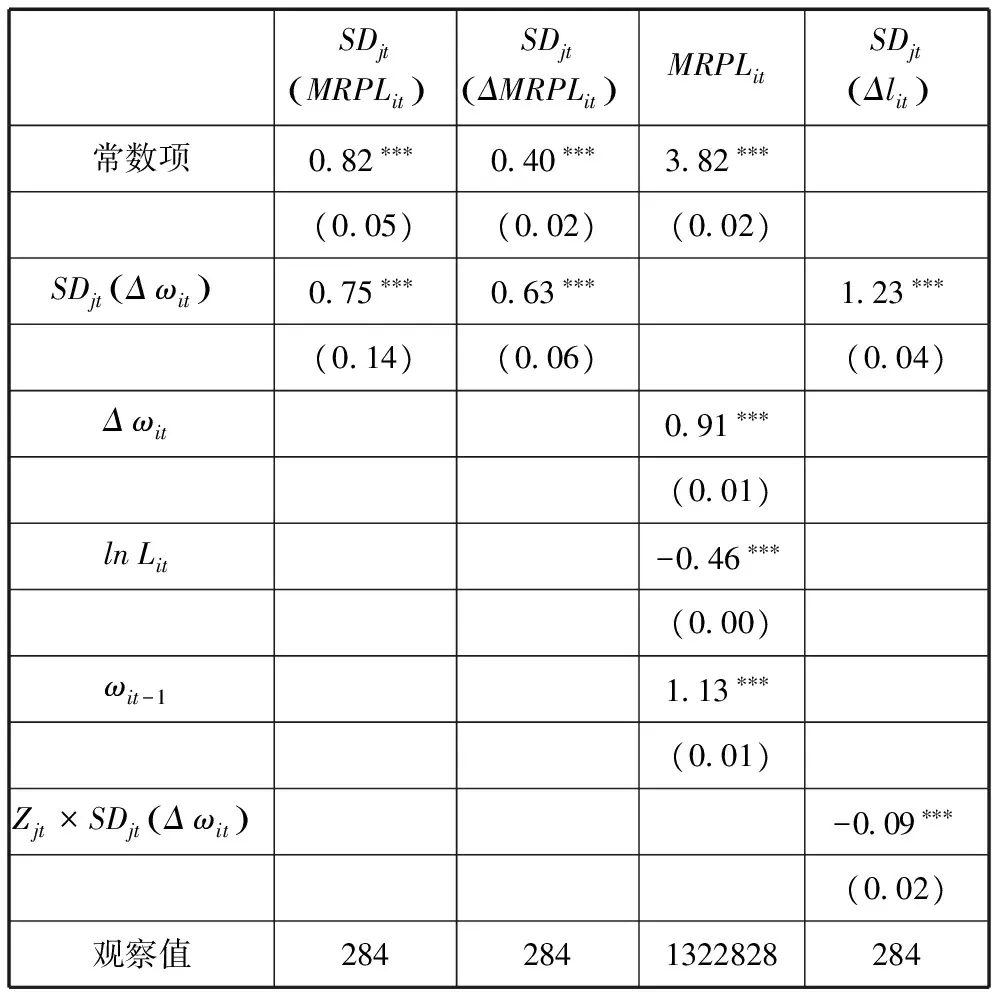

此部分將會論證本文的核心思想,即勞動力有效配置的一項重要的影響機制:同一產業內企業的TFPR變動的差異程度將顯著影響企業的勞動力配置效率,該作用機制的重要原因是非線性勞動力調整成本的存在。首先,可以用同一產業內各企業的MRPL的離散程度來測度產業內企業的勞動力配置的有效性,這是因為,在勞動力配置最優的狀態下,同一產業內各企業的MRPL是趨于一致的,在市場無摩擦的情況下,產業內各企業的MRPL=PL,因此,SD(MRPL)越小,勞動力配置的有效性越高。論證勞動力有效配置的影響機制主要通過四個回歸關系式完成,其中,前兩項回歸關系式是對該影響機制假設的驗證,而后兩項回歸關系式是對假設的原因解釋。首先,直接檢驗同一產業內企業的TFPR變動的離散程度對MRPL的離散程度的影響。

(4)

(5)

在式(5)中,ΔMRPLit=MRPLit-MRPLit-1,它亦包括產業和年份的固定效應。在考察了企業生產率變動的差異對企業勞動力配置效率的影響后,開始著重分析該影響機制形成的原因。企業生產率變動的差異對勞動力配置效率的影響與個體企業隨生產率變動而進行的勞動力配置決定密切相關。當企業預期其生產率將發生變動后,其在上期末時會對下一期的勞動力投入進行調整,然而,企業調整勞動力投入不是沒有成本的,勞動力調整成本的存在會使得企業在生產率變動較大時偏離最優的勞動力調整量。為檢驗企業的勞動力調整成本的存在,設定如下回歸關系式:

MRPLit=γ0+γj+γt+γ1Δωit+γ2lnLit+γ3ωit-1+υit

(6)

在式(6)中,γj、γt旨在控制產業和年份的固定效應,加入ωit-1主要為考察上期TFPR相同的企業在經歷了當期異質的TFPR變動后其MRPL的變化。此式中,如果企業不存在勞動力調整成本,則系數γ1是不顯著的,因為企業可以無成本的隨其生產率的變動將勞動力雇傭量調至最優,使得MRPL保持不變。當然,企業的勞動力投入調整是上期末決定的,短期的時滯也可能會影響企業勞動力配置的有效性,為進一步確認勞動力調整成本的存在和影響,本文又設立了如下回歸關系式:

(7)

四、實證檢驗結果及分析

(一)數據描述

本文采用《中國工業企業數據庫》中1999—2007年的中國工業企業的數據對企業勞動力配置效率的影響機制進行實證檢驗。由于2002年《國民經濟行業分類標準》重新進行了修訂,本文以此為基準選擇中國工業36個細分行業中約180萬家的企業數據進行分析,具體的行業分類如表1所示,由于其他采礦業、廢棄資源和廢舊材料回收加工業和燃氣生產和供應業的樣本數據太少,有效的統計信息不足,本文將這3個產業剔除。雖然,該時間段內,工業企業的統計口徑也發生過變化,但本文的實證分析采用的是非平衡面板數據回歸的方法,因此,統計企業的差異不會影響回歸的結果。在工業企業的各項指標中,本文主要使用了其銷售額、總資產、職工人數、中間產品投入、工資等數據,在使用這些數據之前,采用工業品出廠價格指數對企業的銷售額和中間產品投入進行平減,用固定資產投資價格指數對總資產進行平減,使所采用數據的測度基期統一為2000年。

在實證檢驗企業的勞動力配置的影響機制之前,本文首先計算了36個細分行業內各企業勞動力、資本、中間產品投入等3種要素的邊際收益產品值,得出各個行業要素的邊際收益產品的標準差。圖1呈現了1999—2007年全部行業平均的SD(MRPXit)的值及其變動情況。如圖1所示,三要素中,企業間勞動力的邊際收益產品的離散程度最大,勞動力配置效率最低,盡管效率在逐年改善,但至2007年,平均的SD(MRPL)仍高達1.0175,而JohnAsker(2014)曾計算得出美國制造業的該項指標值為0.63,這也證實了研究勞動力配置效率的必要性。同時,圖1還呈現了平均的產業內企業生產率變動的標準差值,可知,與SD(MRPLit)的變動趨勢相對應,SD(Δωit)也顯現下降趨勢,2007年,該指標值為0.3315,這表明該階段產業環境的穩定性有所提升,企業面臨的不確定性減少。

表1 中國工業行業分類

圖1 各要素的邊際收益產品及生產率變動的標準差

為考察同一產業內企業生產率變動差異對勞動力配置效率的影響,本文在此繪制了二者數值的散點圖(圖2),圖中每一個點代表一個產業一年所對應的數值,直線為二者的線性擬合線。根據該散點圖可初步判斷勞動力配置效率與產業內企業生產率變動差異呈顯著的正向關系,這也初步印證了本文理論假設的有效性。

(二)中國工業企業的勞動力配置效率分析

結合本文第三部分的分析,對構建的4項關系式分別進行回歸,回歸結果如表2所示。第一項回歸關系式直接檢驗了本文的核心假設,由回歸系數0.75可知,產業內企業間生產率變動的離散程度顯著地影響了企業的勞動力配置效率,即產業內企業間生產率變動的差異越小,產業內企業的勞動力配置效率越高。可見,縮小企業間生產率變動的差異,創造穩定的產業生產環境,降低企

業生產率轉換中的不確定性對改善企業的勞動力配置效率有著重要的意義。第二、三項回歸式更細致地闡釋了產業內生產率變動差異的影響機制:第三項回歸式的回歸系數0.91表明企業生產率的變動會正向地影響其t期的勞動力的邊際收益產品,故企業間生產率變動的離散程度越大,引致的企業間勞動力的邊際收益產品的變化的離散程度也越大(式2中回歸系數為0.63),最終使得企業間t期的勞動力的邊際收益產品的離散程度增大。第三項回歸式雖然可以從微觀的角度佐證本文的核心假設,但正如理論部分所論述的,它的主要意義在于檢驗企業是否存在勞動力調整成本,若企業可以及時、最優地調整勞動力數量,那么系數γ1是沒有意義的。從回歸結果來看,γ1等于0.91,在1%的水平上顯著,表明了企業并沒有根據其生產率的變動及時、最優地調整勞動力數量,企業可能存在勞動力調整成本。第四項回歸式更明確地顯示了勞動力調整成本的存在,企業間生產率變動越離散,勞動力變化率的離散程度越大,但企業間生產率變動的離散程度較大時,企業面臨著較高的不確定性,預期生產率變動大的企業面臨著較大的非線性的勞動力調整成本,勞動力調整幅度可能降低,最終使得產業內企業間勞動力變化率的離散程度隨生產率變動差異增大而增大的幅度收縮(收縮系數為-0.09)。企業勞動力變化率與生產率變動不匹配,降低了企業的勞動力配置效率。綜合來看,實證回歸分析的結論符合本文的理論預期,它證實了同一產業內企業生產率變動的離散程度會顯著影響企業的勞動力配置效率,其主要原因是企業存在非線性的勞動力調整成本。

圖2 中國工業企業的勞動力配置效率與生產率變動差異

表2 中國工業企業的回歸分析

注:表3前三項回歸式中,由于時間跨度較短,多數年份的固定效應并不顯著,故此回歸結果只包含了個體的固定效應。括號中為回歸系數的標準誤,該標準誤(clustered robust)已被聚類到個體層面,以加強回歸的穩健性。為獲得第四項回歸式的有效系數,在此采用最大似然估計的方法進行回歸,并壓制了常數項。***表示系數在1%的水平上顯著。

(三)中國工業企業的勞動力調整成本估計

五、結論與政策建議

既有研究中,討論勞動力有效配置往往與完善勞動力市場相聯系,本文則嘗試從企業生產過程出發,論證同一產業內企業間生產率變動的離散程度會顯著地影響企業的勞動力配置效率。為證實該結論,本文構建了4項回歸關系式,并用中國工業36個細分行業的企業數據進行回歸分析,所得的回歸影響系數為0.75,印證了本文的核心假設。之后本文應用模擬矩估計的方法,估計了工業企業的勞動力調整成本函數,并計算了模擬矩和真實矩的擬合度為0.92,檢驗了本文所構建的理論模型的有效性。

本文之所以特別關注一個產業內企業生產率變動的差異,是因為通過推導論證,該指標與企業在生產過程中面臨的不確定性相關,這表明一個產業內企業所面臨的不確定性越大,企業的勞動力配置效率越低,也就是說,如果政策制定者試圖優化勞動力的配置狀況,采取加強工作的保障力度,給予財政補貼等措施或許都不是合理和有效的選擇,甚至這些措施還會干擾勞動力市場的正常運作,造成負面的影響。政策制定者需要為企業提供一個穩定可靠的產業環境,降低企業生產面臨的不確定性,穩定企業的生產預期,以使企業能更積極地根據生產預期進行勞動力數量調整,實現勞動力的有效配置。具體而言,在中國工業細分行業中,一些行業內企業生產率的變動差異相對較小,相應的勞動力配置效率較高,如紡織、服裝、鞋、帽制造業,文教體育用品制造業,橡膠和塑料制造業等,這些傳統工業行業,產業環境較為穩定,具有較低的不確定性。而一些行業,如電力、熱力的生產和供應業、煙草制品業、飲料制造業、醫藥制造業、采礦業等,生產環境的穩定性相對較差,企業間的生產率變動差異較大,勞動力配置的有效性較低,需要在未來產業發展中得到特別的重視。另外,本文假設機制的成立是因為企業存在勞動力調整成本,它直接影響了企業面臨生產沖擊時的勞動力配置決定,降低企業的勞動力調整成本是必要的,它也是改善企業勞動力配置效率的主要手段。

本文從企業的生產過程本身解析了勞動力的有效配置問題,所構建的理論模型和實證結論有重要的參考價值。但是,完全的剖析該問題還需要未來做進一步的深度挖掘,例如,考察影響企業生產率變動差異的原因及企業勞動力調整成本的構成元素等,亦可以結合其他要素的配置情況全面的闡釋企業的資源配置效率問題。

[1]陽立高,等.勞動力成本上升對制造業結構升級的影響研究:基于中國制造業細分行業數據的實證分析[J].中國軟科學,2014(12):136-147.

[2]ERICV,EDMONDS,NINAPAVCNIK.Tradeliberalizationandtheallocationoflaborbetweenhouseholdsandmarketsinapoorcountry[J].JournalofInternationalEconomics, 2006, 69: 272-295.

[3]賴明勇,彭 沖,王臘芳,等.湖南省農業剩余勞動力轉移再配置效應分析[J].農業技術經濟,2011(1):57-69.

[4]周國富,李 靜.農業勞動力的配置效應及其變化軌跡[J].華東經濟管理,2013(4):63-67.

[5]柏培文.三大產業勞動力無扭曲配置對產出增長的影響[J].中國工業經濟,2014(4):32-44.

[6]任 韜,王文舉.中國三次產業間勞動力資源優化配置及轉移分析[J].統計研究,2014,31(12):20-24.

[7]辛 超,張 平,袁富華.資本與勞動力配置結構效應:中國案例與國際比較[J].中國工業經濟,2015(2):5-17.

[8]曾先峰,張浩陽.勞動力再配置與中國工業勞動生產率增長的實證[J].統計與決策,2012(1):139-143.

[9]岳龍華,楊仕元.中國勞動力再配置與經濟增長實證研究[J].中國社會科學院研究生院學報,2013(4):29-36.

[10]段 均,楊 俊.勞動力跨部門配置與居民收入差距:基于省級面板數據的實證分析[J].數量經濟技術經濟研究,2011(8):53-64.

[11]DONGHANCAI.Aneconomicgrowthmodelwithendogenouslaborshiftunderadualeconomy[J].AppliedMathematicsLetters, 2008, 21: 774-779.

[12]DONGHANCAI.Atwo-sectoreconomicgrowthmodelwithoptimallaborandcapitalallocation[J].AppliedMathematicsandComputation, 2006, 183: 1359-1377.

[13]蔡 昉,王美艷,曲 玥.中國工業重新配置與勞動力流動趨勢[J].中國工業經濟,2009(8):5-16.

[14]陳 通,楊向輝,楊 靜.我國勞動力要素的資源配置效應測度:基于TFP分解的實證研究[J].西安電子科技大學學報(社會科學版),2008,18(6):66-72.

[15]李 賓,馬九杰.勞動力轉移、農業生產經營組織創新與城鄉收入變化影響研究[J].中國軟科學,2014(7):60-76.

[16]LAWRENCEUREN.Theallocationoflaborandendogenoussearchdecisions[J].TopicsinMacroeconomics, 2006, 6(1):1-31.

[17]HSIEHCHANG-TAI,PETERJ.Klenow.MisallocationandmanufacturingTFPinChinaandIndia[J].TheQuarterlyJournalofEconomics, 2009(4): 1403-1448.

[18]ALEGANDROMICCO,ANDREAREPETTO.Productivity,Misallocationandthelabormarket[J].JobMarketPaper, 2012.

[19]RICARDOJ,CABALLERO,etal.Effectivelaborregulationandmicroeconomicflexibility[J].JournalofDevelopmentEconomics, 2013, 101: 92-104.

[20]陳紅霞,席強敏.京津冀城市勞動力市場一體化的水平測度與影響因素分析[J].中國軟科學,2016(2):82-88.

[21]JOHNASKER,ALLANCOLLARD-WEXLER,JANDELOECKER.Dynamicinputsandresource(Mis)allocation[J].JournalofPoliticalEconomy, 2014, 122(5):1013-1063.

[22]MICHAELROTHSCHILD.Onthecostofadjustment[J].TheQuarterlyJournalofEconomics, 1971, 85 (4):605-622.

[23]ROBERTEHALL.TherelationbetweenpriceandmarginalcostinU.S.industry[J].NBERWorkingPaperSeries, 1986(1785).

[24]HAMERMESHDS.Labordemandandthestructureofadjustmentcosts[J].AmericanEconomicReview, 1989, 79:674-689.

[25]RUSSELLCOOPER,JONATHANLWILLIS.Thecostoflaboradjustment:Inferencesfromthegap[J].ReviewofEconomicDynamics, 2009, 12: 632-647.

[26]NICHOLASBLOOM.Theimpactofuncertaintyshocks[J].Econometrica, 2009, 77(3):623-685.

[27]胡永剛,劉 方.勞動調整成本、流動性約束與中國經濟波動[J].經濟研究,2007(10):32-43.

[28]石文慧.消費攀比、勞動調整成本與中國經濟波動[J].財經科學,2012(12):50-56.

(本文責編:海 洋)

Dispersion of Firms’ Productivity Change and Efficient Allocation of Labor

LIU Yong-feng1, LIU Yong-yan2, XU Jia-bin3, LIN Zi-da4

(1.TransportPlanningandResearchInstituteofMinistryofTransport,Beijing, 100028; 2.InformationCenterofMinistryofScienceandTechnology,Beijing, 100862; 3.BusinessSchoolofRenminUniversityofChina,Beijing, 100872; 4.StatisticsDepartmentofColumbiaUniversity,NewYorkCity, 10027)

This paper constructed a labor allocation model, and based on the firms’ data from 36 sub-sectors of Chinese industry, to certify that the dispersion of firm’s productivity change in an industry have a significant effect on the efficiency of labor allocation,and the effect coefficient is 0.75. The reason of this impact is the existence of labor adjustment costs.Then, this paper estimated the labor adjustment costs function of Chinese industrial firms by using the simulated moments method, and the goodness of fit of the simulated moment and the real moment is 0.92, which reflects the validity of theoretical model.

productivity; volatility; labor allocation;industrial firms

2016-11-17

2017-05-30

劉勇鳳(1988-),女,山西定襄人,交通運輸部規劃研究院工程師,研究方向:產業經濟。通訊作者:徐佳賓。

F279.23

A

1002-9753(2017)07-0152-10

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

電影(2018年12期)2018-12-23 02:18:48

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48