404 Not Found

404 Not Found

上市公司財務預測信息披露的成本與績效研究

◇張潔

上市公司財務預測信息披露的成本與績效研究

◇張潔

本文首先簡單闡述了該文章研究的背景及意義,接著論述了財務預測信息披露的含義、內容和披露方式等,說明了財務預測信息披露的理論依據,該理論依據包括委托代理理論、信息不對稱理論、決策有用觀理論和有效資本市場理論,而本文側重點是關于財務預測信息披露的成本與績效以及兩者的分析,并對成本與績效進行了邊際分析,最后通過邊際分析發現存在的問題,通過分析上市公司財務預測信息披露的問題并提出了意見和建議。

財務預測;信息披露;成本;績效

一、研究背景及意義

近些年來,會計信息使用者對會計信息的需求已經不僅限于歷史數據,而是注重企業未來的信息,換言之,就是對企業進行財務預測,因此,財務預測信息是非常重要的。財務預測與企業的發展具有相關性,對投資者進行投資決策有很大的影響,所以財務預測信息越來越受歡迎,得到人們的廣泛關注。

財務預測得到的信息具有前瞻性和未來性的特點,因此預測出來的企業未來經營業績、現金流量以及財務狀況比較及時。同時由于上市公司的所有權與經營權相分離,分別由不同的人掌握,其中股東作為投資者擁有公司所有權,管理層作為經營者來參與公司的具體經營管理,知曉公司的經營狀況與業績好壞,同時還擁有經營權,可以比較準確的預測公司未來的企業狀況。這就產生了信息不對稱的問題,這種不對稱性的存在會影響到投資者的知情權,為了保障投資者的知情權,上市公司就需要披露財務預測信息,維護投資者的合法權益。此外,財務預測信息的披露,除了可以達到降低信息不對稱的目的,還可在一定程度上減少社會交易費用,是上市公司與社會公眾之間的橋梁。

二、財務預測信息披露概述

(一)財務預測信息及其披露

1.財務預測信息的含義及內容

(1)財務預測信息的含義。在參照公司歷史數據的基礎上,結合公司當下的經營狀況,參考公司的財務報表、現金流量表,綜合考慮未來可能發生的因素,預測企業未來的經營業績、財務狀況和現金流量。相比于歷史財務信息而言,預測企業未來的財務狀況,能夠讓企業未來的生產經營狀況和發展前景被信息使用者知曉,預測與決策更加相關,這就降低了投資的不確定性,讓投資者能夠做出最佳的決策,防范和降低了投資風險。

(2)財務預測信息的內容。總體而言,財務預測信息包括兩大部分:一部分是用來對財務預測信息的具體項目的表達。另一部分則是描述與財務預測信息緊密相關的內容。

2.財務預測信息披露的方式

學者李玲(2004)將會計信息披分為兩種方式:強制披露和自愿披露。當企業處在一個完善的企業市場中的時候,一般采取自愿披露的方式來預測未來信息;當企業處在一個缺損的市場中時,一般采取這兩種方式相結合的措施,市場自發與政府干預結合起來,才能更好地規范證券市場。

(二)相關理論依據

1.委托代理理論

學者Gabe(1985)認為上市公司之所以進行披露,原因就在于公司規模與代理成本有密切的關系,通常而言公司規模越大,其代理成本越多。所以,上市公司管理者為了降低代理成本,都會主動的披露相關的財務預測信息。

2.信息不對稱理論

Han(1994)認為管理層與投資者之間存在信息不對稱,為了減少這種不對稱,企業會主動披露盈利預測。Penman(1980)也曾通過實證分析得出,主動披露盈利預測的公司,其業績會比沒有主動披露的公司更好,而業績能力和獲利能力不理想的公司,通常也不會主動披露盈利預測信息。

3.決策有用觀

近年來有學者指出,所謂的決策有用觀是指上市公司披露的信息對于投資者進行投資決策是有效的。為了滿足投資者的要求,企業每年都會編制財務報告,如果公司披露的信息與投資者決策無關,那么我們就說這個財務報告是無意義的,其沒有達到會計的目的,因此我們認為,決策有用觀就是要求上市公司提供對投資者有用的財務信息。

4.有效資本市場理論

美國著名教授ugene Fama提出有效資本市場理論,明確指出企業披露信息與證券價格之間的關系,并且將有效資本市場分為三種表現形式:

(1)弱式有效市場。技術分析不能對投資者進行投資決策起作用,投資者僅靠最基本的分析就可以獲得超額利潤。

(2)半強式有效市場。證券價格既反映歷史信息又反映現在信息,僅靠技術分析無法從中獲得超額利潤,只有當投資者能夠獲得內幕消息,才可以獲得超額利潤。

(3)強式有效市場。在強勢有效市場中,證券價格除了反映歷史和現在信息,也反映公開的和內部的,因此,投資者無法依靠信息披露獲得超額利潤。

三、財務預測信息披露成本與績效分析

(一)財務預測信息披露的成本

財務預測信息披露的成本,包括披露前和披露后的所有支出項目和機會成本。根據是否可用貨幣計量,將成本分為兩大類:有形成本和無形成本。

(二)財務預測信息披露的績效

通過披露財務預測信息,可以有效地減少投資者的投資風險,對投資者進行決策是有用的,意味著該種績效有發揮出來作用。當信息披露的績效大于零時,投資者愿意為該信息支出的最大可能值,這就是信息價值。

(三)財務預測信息披露成本與績效的邊際分析

有形績效和無形績效沒有必然的對應關系,但為了便于研究,本文假設兩者有對應的關系,具體關系參見圖1。

圖1 財務預測信息披露的成本-績效關系圖

不同質量企業的研究表明,質量差的企業其披露的會計信息不能滿足投資者的需求,所以會被要求強制披露;而對于質量好的企業其披露的信息對其發展有利,因此,他們會更愿意主動披露,無需強制披露。

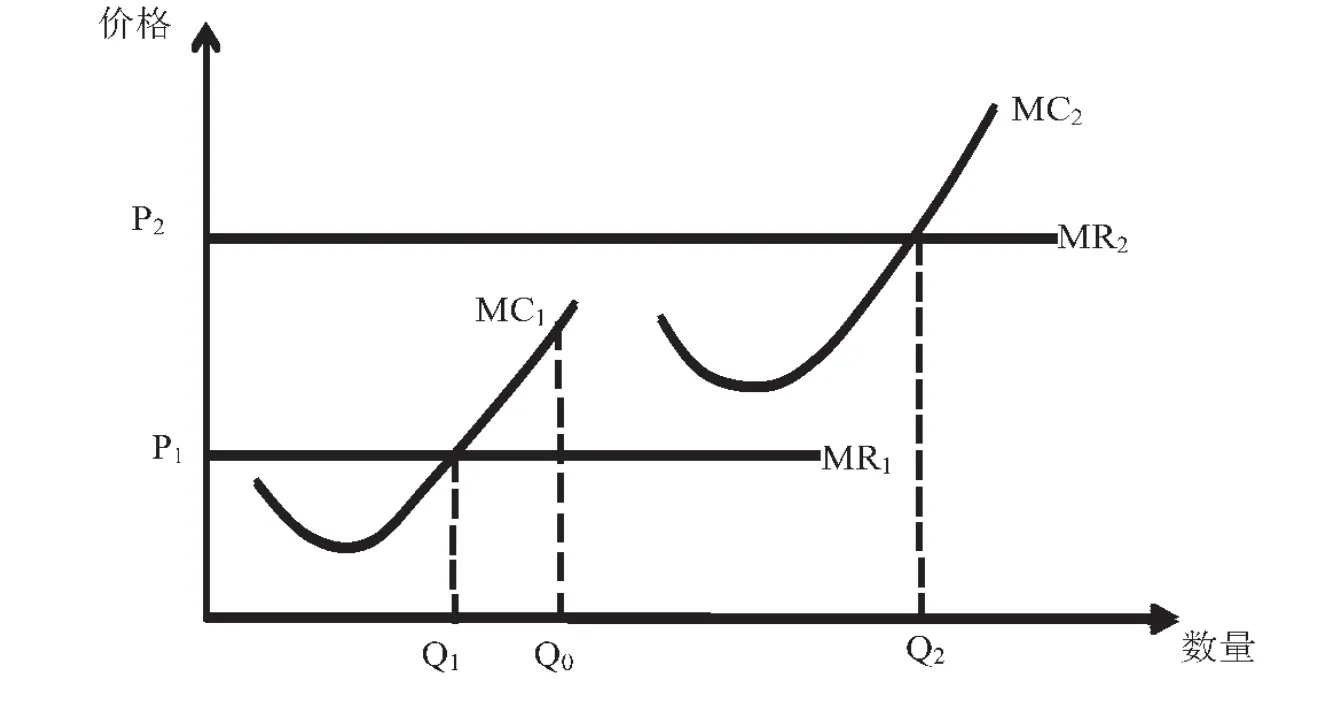

在有效市場環境下的,信息披露最佳總量Q0應該介于兩個點之間,第一個點是當社會邊際成本等于社會邊際效益時所對應的信息披露總量Q2,即當MC2=MR2時的量;第二點Q1,是所有企業的邊際成本等于邊際效益時所對應的信息披露總量的總和,即當MC1=MR1時的量,具體見圖2:

圖2 邊際成本與邊際收益關系圖

一般而言,企業都不會無償主動的披露財務預測信息,會計信息具有外部性,要強制其披露,掌握好財務預測信息披露的度。當質量好的企業占大多數時,要讓企業自愿披露財務預測信息;當質量差的企業占大多數時,就要讓強制披露發揮作用。

四、上市公司財務預測信息披露的問題

(一)披露意愿低

很少有上市公司愿意主動的披露財務預測信息,在披露信息方面公司的積極性不高,通常披露的內容不夠全面,披露信息的真實性也有待加強,供給數量少。

(二)披露不充分

我國法律明文規定,上市公司的信息披露應該遵循公開、公平、公正的原則,但是很多上市公司都不能完全的遵守這一原則,披露的信息都是過于樂觀,與公司實際情況有很大的差距。

(三)披露不規范

我國上市公司財務預測信息披露并不規范,主要體現在兩個方面,內容與格式不統一,投資者在使用信息時不方便獲取這些信息,導致市場效率低下,發揮不了它預測的功能。

五、改善上市公司財務預測信息披露的建議

(一)采用強制披露與自愿披露相結合

證券市場要求規范企業披露機制,遵循“公平、公開、公正”的原則,所以不可避免的需要制定強制性披露的范圍。

(二)采用差別化的披露制度

差別化的披露制度就是規模不同的企業應該采取不同的披露形式,如果只采取同一種會計信息披露制度,就會有企業的最大績效得不到充分實現,而采用差別化的披露制度可達到這方面的要求。

(三)建立合理的免責制度

“安全港規則”就是一種合理的免責制度,只要上市公司能夠保證財務預測信息的真實性和合理性,并合理的保證其不確定性和風險性,就不用再承擔法律責任。我國也可以參照這種“安全港規則”建立合理的免責制度。

[1]劉芳,石典進,法元升.我國上市公司財務預測信息披露的會計管制[J].科技信息,2011(14).

[2]蔣堯明.論上市公司財務預測的審計鑒證[J].當代財經,2006(10).

[3]李瑜.上市公司財務預測信息披露框架的構建[J].湖北財稅,2002(09).

[4]李玲.盈利預測信息披露:動機、質量及監管[J].經濟評論,2004(6).

(作者單位:江西財經大學會計學院)

10.13999/j.cnki.scyj.2017.06.033