關(guān)于雙倍余額遞減法的核算難點及改進措施的商榷

2017-07-24 17:15:28重慶工商大學(xué)派斯學(xué)院劉小剛

綠色財會 2017年4期

關(guān)鍵詞:核算

○重慶工商大學(xué)派斯學(xué)院 劉小剛

關(guān)于雙倍余額遞減法的核算難點及改進措施的商榷

○重慶工商大學(xué)派斯學(xué)院

劉小剛

雙倍余額遞減法是固定資產(chǎn)幾種折舊方法中比較難的方法,本文主要對曾璐有關(guān)文章中改進的雙倍余額遞減法提出值得商榷的地方,并提出解決其核算難點的簡便方法。

雙倍余額遞減法 VDB函數(shù)

雙倍余額遞減法作為固定資產(chǎn)加速折舊的方法之一,相對于工作量法、年數(shù)總和法、平均年限法這些折舊方法而言,其計算難度是最大的。原因在于受固定資產(chǎn)凈殘值率和折舊年限的影響,雙倍余額遞減法可能存在需要提前改為平均年限法,但是其提前改為平均年限法的時間是不確定的,不是我們平常所了解的最后兩年。而且按照雙倍余額遞減法的公式計算,會存在沒有到折舊年限,就已經(jīng)提足折舊的現(xiàn)象。針對這個問題,《財會月刊》2015年第16期刊登的曾璐的《關(guān)于雙倍余額遞減法的核算難點及改進措施》一文(以下簡稱“曾文”)也提出一些觀點,但是值得商榷。

一、“曾文”提出的兩個觀點

“曾文”在對雙倍余額遞減法相關(guān)文獻進行綜述的基礎(chǔ)上,對雙倍余額遞減法的基本原理進行了分析,并采用數(shù)學(xué)模型,分析了采用傳統(tǒng)的方法計算可能無法在預(yù)計折舊年限內(nèi)將固定資產(chǎn)折舊完,而且分別說明在固定資產(chǎn)不存在凈殘值和存在凈殘值的情況下,都是在 n/2+1 年以后改為平均年限法,但不一定是最后兩年,并提出了改進意見,主要觀點為:

1.使用改進的雙倍余額遞減法計算表,隨時掌握關(guān)鍵時點

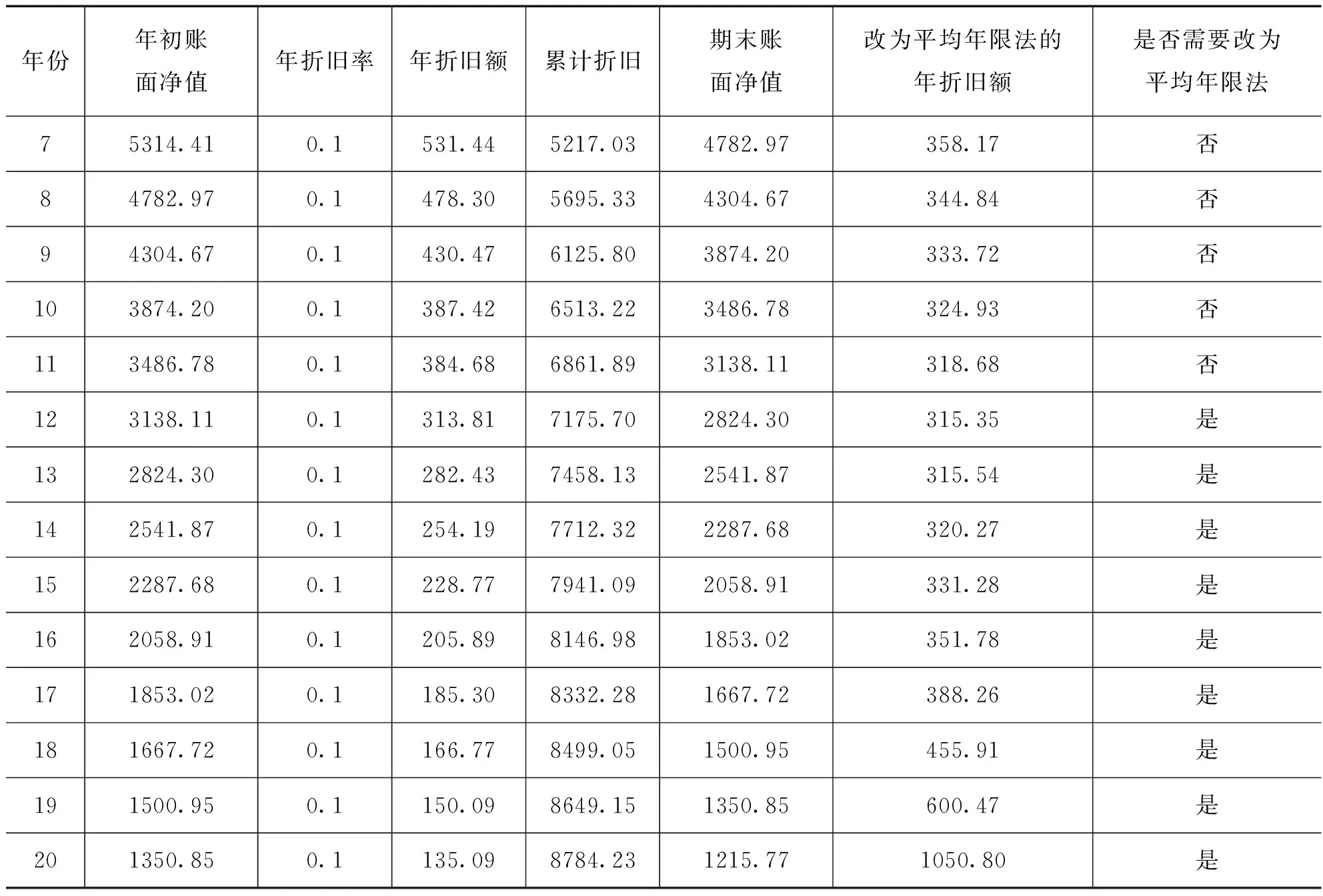

“曾文”中構(gòu)建了改進的雙倍余額遞減法計算表,在一張表格里同步列示雙倍余額遞減法和平均年限法計算的年折舊額。通過比較兩種方法計算的年折舊額,一旦發(fā)現(xiàn)雙倍余額遞減法計算的年折舊額小于平均年限法計算的年折舊額,就要從這一年開始改為使用平均年限法。同時,觀察期末賬面凈值的大小,發(fā)現(xiàn)固定資產(chǎn)的期末賬面凈值小于凈殘值時,則需提前終止計提折舊。對此在“曾文”中用表2、表3、表4、表5進行了說明,在本文中相應(yīng)地用表1、表2、表3、表4來表示。

表1 改進的雙倍余額遞減法計算表(10年,3%的凈殘值率)

續(xù)表1

表2 改進的雙倍余額遞減法計算表(10年,5%的凈殘值率)

表3 改進的雙倍余額遞減法計算表(20年,3%的凈殘值率)

續(xù)表3

表4 改進的雙倍余額遞減法計算表(20年,5%的凈殘值率)

續(xù)表4

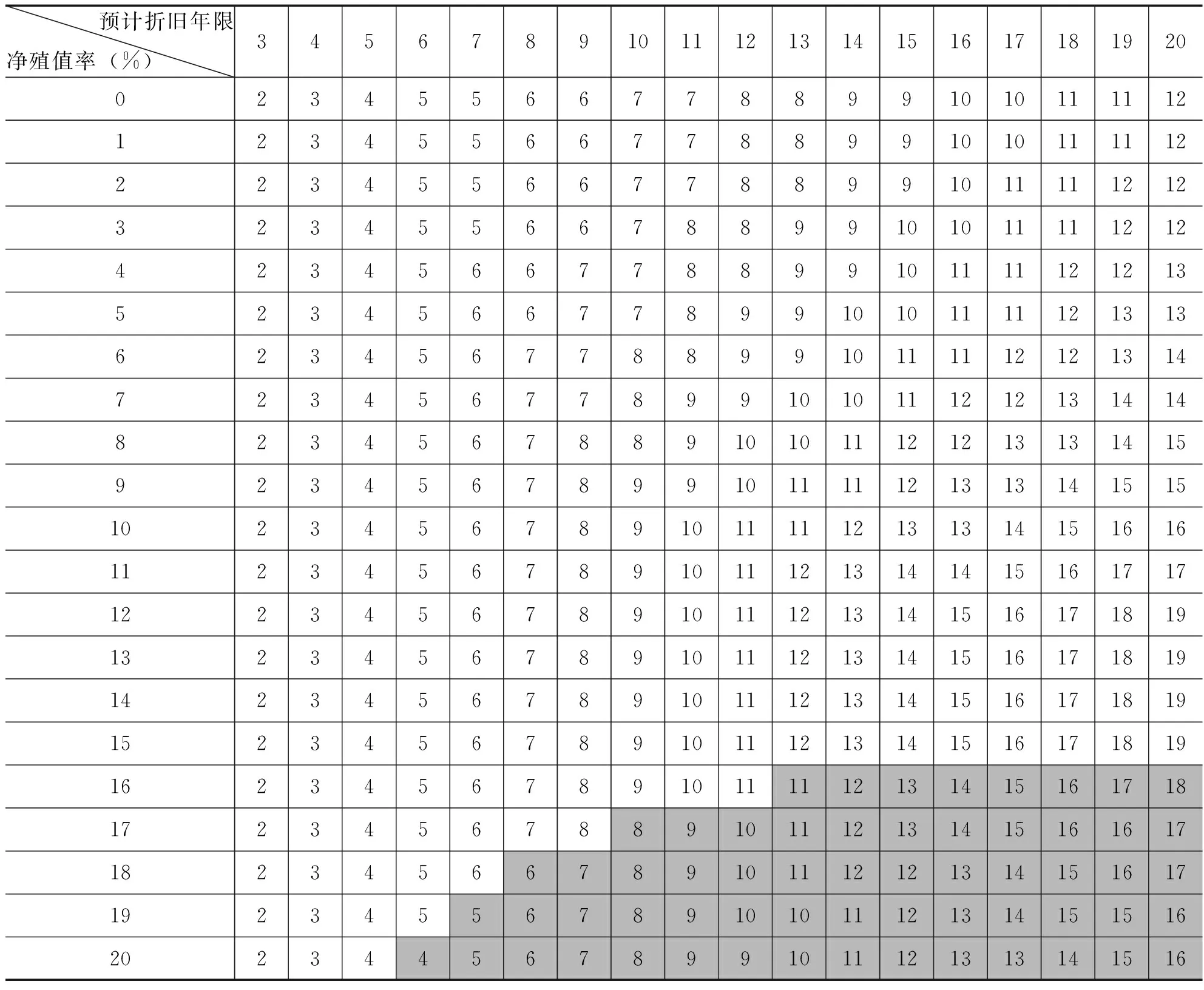

2.構(gòu)建雙倍余額遞減法改為平均年限法的時間表,降低核算難度

“曾文”中指出,由于凈殘值率和預(yù)計折舊年限的影響,雙倍余額遞減法改變?yōu)槠骄晗薹ǖ臅r間是不確定的。因此需要構(gòu)建一個根據(jù)凈殘值率與預(yù)計折舊年限查詢雙倍余額遞減法改為平均年限法的年限時間表,此表在“曾文”中用表6進行了說明,本文中如表5所示。

表5 雙倍余額遞減法改為平均年限法的時間表

二、對于“曾文”兩個觀點的商榷

對于上述兩點改進意見,筆者認為這個改進措施完全就是把簡單的問題復(fù)雜化。下面筆者針對上述復(fù)雜的做法提出改進措施,進行簡化處理,以提高會計人員工作效率。

1.商榷改進的雙倍余額遞減法計算表

“曾文”提出的改進的雙倍余額遞減計算表用了4個表格來說明,當采用雙倍余額遞減法計算的折舊額低于平均年限法計提的折舊額時應(yīng)該轉(zhuǎn)為平均年限法,計算過程很復(fù)雜。而筆者利用函數(shù)巧妙地計算出各期的折舊額,而且能準確地掌握轉(zhuǎn)化為平均年限法的時間。計算的結(jié)果與其結(jié)果一致,但是計算過程卻簡單得多。如表6-表9所示。為與原文對應(yīng),筆者將表命名為例證原文表2-例證原文表5。

表6 例證原文表2改進的雙倍余額遞減法計算表(10年,3%的凈殘值率)

表7 例證原文表3改進的雙倍余額遞減法計算表(10年,5%的凈殘值率)

表8 例證原文表4改進的雙倍余額遞減法計算表(20年,3%的凈殘值率)

表9 例證原文表5改進的雙倍余額遞減法計算表(20年,5%的凈殘值率)

續(xù)表9

從表6可以看出,在原值為10 000元,折舊年限為10年,凈殘值率為3%的情況下,前6年應(yīng)該采用雙倍余額遞減法,第7年開始采用平均年限法,而不是最后兩年采用平均年限法,采用函數(shù)計算可以巧妙地解決復(fù)雜的計算比較過程。

從表7可以看出,在折舊年限10年不變,殘值率提高到5%的情況下,還是前6年采用雙倍余額遞減法,從第7年開始采用平均年限法,也不是最后兩年采用平均年限法,采用函數(shù)計算同樣巧妙地解決了復(fù)雜的計算過程。

從表8可以看出,在折舊年限提高到20年,殘值率為3%的情況下,前11年采用雙倍余額遞減法,第12年開始轉(zhuǎn)為平均年限法,較平時理解的最后兩年提前了7年,采用函數(shù)計算同樣巧妙地解決了復(fù)雜的計算過程。

從表9可以看出,在折舊年限保持20年,殘值率提高到5%的情況下,前12年采用雙倍余額遞減法,第13年開始采用平均年限法,較平時理解的最后兩年提前了6年,采用函數(shù)計算同樣巧妙地解決了復(fù)雜的計算過程。

從上面的計算可以看出,筆者用函數(shù)計算的折舊額與“曾文”計算的折舊額是一樣的,但是不必去按照落后的雙倍余額遞減法計算每期折舊額,然后再計算改為平均年限法的折舊額,之后再將兩者進行比較,判斷轉(zhuǎn)化時間,而是直接準確計算出每期的折舊額。所以“曾文”這個計算表是沒有必要的,會增加會計人員的工作量。一般而言,會計人員在計算雙倍余額遞減法時,大多采用DDB函數(shù),但是這個函數(shù)在計算時也是不準確的,不能準確計算轉(zhuǎn)化為平均年限法的時間。正確的做法是使用VDB函數(shù),其函數(shù)格式為VDB(cost,salvage,life,start_period,end_period,[factor],[no_switch])。其中:Cost為資產(chǎn)原值;Salvage為資產(chǎn)殘值,此值可以是0也可不為0,所以也可以解決殘值為0和不為0的兩種情況;Life是資產(chǎn)的使用壽命;Start_period為進行折舊計算的起始期間;Start_period必須使用與life相同的單位,本例中都為年;End_period為進行折舊計算的截止期間,End_period必須使用與life相同的單位,本例也為年;為計算每年的折舊額這個End_period與Start_period每次間隔為一年。factor省略,則為雙倍余額遞減法;No_switch參數(shù)的設(shè)置是關(guān)鍵,如果no_switch設(shè)置為FALSE或被忽略時,將自動找到轉(zhuǎn)化為直線法計算折舊的年限,轉(zhuǎn)化為直線法計算折舊。如果no_switch設(shè)置為TRUE,函數(shù)將不會轉(zhuǎn)用直線折舊法計提折舊。因此,為正確計算雙倍余額遞減法的折舊額,必須將no_switch這個參數(shù)設(shè)置為FALSE或被忽略。對于每一折舊期,只需輸入相關(guān)的參數(shù)即可。比如例證2的第1年的函數(shù)公式為VDB(10000,10000*3%,10,0,1),第2年的函數(shù)公式為VDB(10 000,10 000*3%,10,1,2),依次類推,利用Excel相對引用功能,能快速地計算出各期折舊額,例證原文表2(本文為表1)改進的雙倍余額遞減法計算表公式如表10所示。其他例證公式依此類推。

表10 例證原文表2改進的雙倍余額遞減法計算表(10年,3%的凈殘值率)公式

2.商榷構(gòu)建的“雙倍余額遞減法改為平均年限法的時間表”

“曾文”中構(gòu)建了一個表格,用于查詢雙倍余額遞減法轉(zhuǎn)化為平均年限法的時間,而且指出表中灰色底紋部分表示有提前提足折舊的情形,對應(yīng)的年限就是終止計提折舊的年限。對于這個問題,也可以使用VDB函數(shù),通過參數(shù)設(shè)置計算出各期的折舊額,很明顯就可以看到提前提足折舊的結(jié)果,使問題得到輕松解決。按“曾文”的表格,筆者選取原值為 10 000,殘值率為17%,折舊年限分別為10年和20年使用函數(shù)計算其折舊額,如表11、表12所示。具體計算過程為:采用VDB函數(shù)設(shè)置好Start_period和End_period的各期參數(shù)后,計算原值為 10 000、殘值率為17%、折舊年限為10年時,在第8年剛好提完折舊,原值為 10 000、殘值率為17%、折舊年限為20年時,在第17年剛好計提完折舊,計提的折舊額都是遞減的,不需要在最后兩年采用平均年限法計提折舊。所以在實際工作過程中,完全沒有必要去查表,直接使用函數(shù)可以輕松解決問題。

表11 提前提足折舊的雙倍余額遞減法計算表(10年,17%的凈殘值率)

表12 提前提足折舊的雙倍余額遞減法計算表(20年,17%的凈殘值率)

三、總結(jié)

采用雙倍余額遞減法計提固定資產(chǎn)折舊的問題,在日常的會計處理中非常普遍。特別是隨著《財政部 國家稅務(wù)總局關(guān)于進一步完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》的發(fā)布,加速折舊政策將普遍采用,很多會計實務(wù)工作人員按照原始公式計算或者按照DDB函數(shù)計算固定資產(chǎn)折舊都比較麻煩,而且會出錯。因此建議利用VDB函數(shù)進行解決,這樣做不僅沒有必要去查詢轉(zhuǎn)化為直線法折舊的時間,也沒有必要去考慮提前提足折舊這些問題,可以把復(fù)雜的問題簡單化,提高工作效率。

1.龍銀州.關(guān)于雙倍余額遞減法運用的再商榷[J].財會月刊,2011(10).

2.曾璐.雙倍余額遞減法的核算難點及改進措施[J].財會月刊,2015(16).

責(zé)任編輯:姜洪云

F231

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:48

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

經(jīng)濟技術(shù)協(xié)作信息(2018年11期)2019-01-14 03:07:12

國際商務(wù)財會(2017年8期)2017-06-21 06:14:18

現(xiàn)代工業(yè)經(jīng)濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學(xué)院學(xué)報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25