資產(chǎn)配置、資產(chǎn)價(jià)格與居民消費(fèi)之間的影響機(jī)理分析

2017-07-05 15:54:29時(shí)航航

經(jīng)濟(jì)師 2017年4期

關(guān)鍵詞:影響

時(shí)航航

摘要:文章以生命周期理論、持久收入假說及消費(fèi)資本資產(chǎn)定價(jià)模型(CCA/VlP)為理論基礎(chǔ),分別從資產(chǎn)配置與居民消費(fèi)、資產(chǎn)價(jià)格與居民消費(fèi)兩個(gè)方面分析了資產(chǎn)與消費(fèi)之間的關(guān)系,認(rèn)為不僅資產(chǎn)配置、資產(chǎn)價(jià)格對居民消費(fèi)有單方面的影響,居民消費(fèi)對資產(chǎn)配置有著跨期的影響,并且消費(fèi)通過影響投資市場供求關(guān)系及宏觀經(jīng)濟(jì)變量進(jìn)而對資產(chǎn)價(jià)格產(chǎn)生了影響。

關(guān)鍵詞:資產(chǎn)配置資產(chǎn)價(jià)格居民消費(fèi)

一、引言

長期以來,我國經(jīng)濟(jì)增長嚴(yán)重依賴投資和出口拉動(dòng),經(jīng)濟(jì)結(jié)構(gòu)失衡,如何進(jìn)一步擴(kuò)大消費(fèi)需求,調(diào)整經(jīng)濟(jì)結(jié)構(gòu)和增長模式,是一個(gè)長期困擾我國經(jīng)濟(jì)發(fā)展的問題,有學(xué)者認(rèn)為資產(chǎn)配置不合理,財(cái)產(chǎn)性收入不足也是我國消費(fèi)率過低的重要原因。另一方面,隨著當(dāng)下金融行業(yè)的發(fā)展,居民持有資產(chǎn)的規(guī)模不斷擴(kuò)大,結(jié)構(gòu)也發(fā)生了改變,如何進(jìn)行資產(chǎn)配置成為每個(gè)人關(guān)注的問題,所以針對資產(chǎn)配置、資產(chǎn)價(jià)格與消費(fèi)之間關(guān)系的研究具有重要現(xiàn)實(shí)意義。

有關(guān)資產(chǎn)配置與消費(fèi)之間關(guān)系的研究文獻(xiàn)主要集中于從宏觀層面上研究資產(chǎn)與消費(fèi)選擇行為,并沒有深入揭示其內(nèi)在的影響機(jī)理。已有較多文獻(xiàn)研究資產(chǎn)價(jià)格變動(dòng)對消費(fèi)的影響,概括來講,大多數(shù)論文都證明了資產(chǎn)價(jià)格變動(dòng)對消費(fèi)支出存在正向的作用,即財(cái)富效應(yīng)的廣泛存在;總的來說,已有的研究也大多闡述了資產(chǎn)配置或資產(chǎn)價(jià)格對消費(fèi)支出的單方面影響,而忽略了消費(fèi)與資產(chǎn)配置及消費(fèi)與資產(chǎn)價(jià)格之間具有相互影響的關(guān)系,導(dǎo)致結(jié)論有不準(zhǔn)確的可能性,在資產(chǎn)配置與消費(fèi)的關(guān)系上,大多文獻(xiàn)從不同類別資產(chǎn)對消費(fèi)的影響來論證,并不能很好地描述資產(chǎn)配置與消費(fèi)的關(guān)系。

本文基于經(jīng)典理論以及已有的研究嘗試更加全面地分析資產(chǎn)配置、資產(chǎn)價(jià)格與消費(fèi)之間的影響機(jī)理,豐富資產(chǎn)與消費(fèi)關(guān)系的理論研究,也為解決資產(chǎn)配置不合理、消費(fèi)不足等問題提供一種思路。

二、相關(guān)理論

需要說明的是,本文的理論分析是以前人的一些經(jīng)典理論為基礎(chǔ)的,下面筆者就以本文研究問題為出發(fā)點(diǎn),對以下三個(gè)理論進(jìn)行分析解讀。

(一)生命周期理論

Ando&Modigliani(1963)的生命周期模型提供了研究資產(chǎn)和居民消費(fèi)關(guān)系的基本理論框架。在該模型框架下,人們的最優(yōu)決策是將資產(chǎn)“平滑”地分配到人一生的消費(fèi)中去,所以居民的壽命將會(huì)對消費(fèi)決策有著重要影響,居民根據(jù)預(yù)期的壽命來安排各期消費(fèi)的比例。該理論認(rèn)為消費(fèi)者消費(fèi)不僅與現(xiàn)期收入有關(guān),還與未來的收入,以及持有資產(chǎn)有關(guān)。基于此理論的消費(fèi)函數(shù)可以寫成:

Ct=αY1+βAt (1)

方程(1)中A為實(shí)際財(cái)富,Y為現(xiàn)期收入和預(yù)期未來收入的總和,α和β分別為實(shí)際財(cái)富和勞動(dòng)收入的邊際消費(fèi)傾向。可以看出,在其他條件不變的情況下,擁有越多資產(chǎn)的消費(fèi)者,則他能實(shí)現(xiàn)消費(fèi)也將越多。

人的一生都在消費(fèi),而我們獲得收入的時(shí)間是有限的,為了在退休后沒有穩(wěn)定收入的時(shí)候也能維持合理消費(fèi)水平,我們就有必要進(jìn)行儲(chǔ)蓄,保證其他條件不變,個(gè)人持有的資產(chǎn)存量越大,當(dāng)期為了未來消費(fèi)而進(jìn)行的儲(chǔ)蓄就越少,從而有更多的收入來進(jìn)行當(dāng)期消費(fèi)。因此,資產(chǎn)增值所帶來財(cái)富的增加,人們可以通過將增至的財(cái)富變現(xiàn)消費(fèi)掉,或者人們不用進(jìn)行更多的預(yù)防性儲(chǔ)蓄,不管怎樣這都將有助于消費(fèi)的增加。

三、資產(chǎn)配置、資產(chǎn)價(jià)格與居民消費(fèi)之間的影響機(jī)理分析

基于上述分析,我們可以認(rèn)為不管是資產(chǎn)配置與消費(fèi)之間還是資產(chǎn)價(jià)格與消費(fèi)之間都存在較強(qiáng)的理論基礎(chǔ),下面筆者從兩個(gè)方面分析各要素之間的影響機(jī)理。

(一)資產(chǎn)配置與居民消費(fèi)之間的影響機(jī)理

資產(chǎn)配置具體來看,可以分為資產(chǎn)規(guī)模和資產(chǎn)結(jié)構(gòu)。資產(chǎn)規(guī)模就是家庭現(xiàn)在已經(jīng)擁有的資產(chǎn)存量,資產(chǎn)結(jié)構(gòu)就是各類資產(chǎn)所占總資產(chǎn)比例的狀況,本文從實(shí)物資產(chǎn)和金融資產(chǎn)兩個(gè)方面去考慮資產(chǎn)結(jié)構(gòu)。

1.資產(chǎn)配置對消費(fèi)的影響。在生命周期理論中,消費(fèi)者根據(jù)預(yù)期壽命安排一生各期消費(fèi)的比例,來實(shí)現(xiàn)效用最大化。資產(chǎn)配置本身是不帶來效用增加的,居民一生的效用等于一生中各期消費(fèi)以及遺產(chǎn)中帶來效用的加總。那居民為什么要進(jìn)行資產(chǎn)配置呢?由于消費(fèi)者為了在退休后保持正常生活水平,就必須在有工資收入的青壯年時(shí)期進(jìn)行儲(chǔ)蓄,這里的儲(chǔ)蓄是為了未來更好地消費(fèi)而進(jìn)行的資產(chǎn)配置。由于現(xiàn)階段金融市場的發(fā)展,居民不單單可以通過銀行存款的方式來配置資產(chǎn),還可以購買房產(chǎn)、股票、債券等進(jìn)行投資,其目的是為了使資產(chǎn)保值增值進(jìn)而能夠滿足未來的消費(fèi)。

因此,在其他條件不變的情況下,個(gè)人持有的資產(chǎn)存量越大,那當(dāng)期需進(jìn)行的生命周期儲(chǔ)蓄就越少,因?yàn)樵蕉嗟馁Y產(chǎn)存量可以保證未來越多的消費(fèi),從而居民將更多的收入進(jìn)行當(dāng)期消費(fèi)來提升效用,即資產(chǎn)存量越大,當(dāng)期消費(fèi)越多;反之,若居民現(xiàn)有的資產(chǎn)存量越小,那就需要進(jìn)行配置越多的資產(chǎn)以保證未來的消費(fèi),這樣將導(dǎo)致消費(fèi)減少。

另外,在資產(chǎn)結(jié)構(gòu)層面,我們認(rèn)為實(shí)物資產(chǎn)與金融資產(chǎn)財(cái)富效應(yīng)大小不同,當(dāng)相應(yīng)的資產(chǎn)價(jià)格變動(dòng)時(shí),不同資產(chǎn)結(jié)構(gòu)對消費(fèi)的作用大小也不同。由于實(shí)物資產(chǎn)價(jià)格波動(dòng)相對平穩(wěn),以房產(chǎn)為例,我國房價(jià)具有剛性,自1994年以來,全國商品房平均售價(jià)持續(xù)上漲。所以根據(jù)持久收入假說,可以將房產(chǎn)的增值看做是長期的進(jìn)而影響到了消費(fèi)決策;而金融資產(chǎn)中以股票為例,其價(jià)格波動(dòng)較大,具有較大風(fēng)險(xiǎn)性,所以居民將其視作是短期性的收入,并不會(huì)立刻影響當(dāng)下的消費(fèi)決策。由此看來,實(shí)物資產(chǎn)對消費(fèi)的正向影響更為顯著。

2.消費(fèi)對資產(chǎn)配置的影響。從當(dāng)期來看,在收入不變的情況下,我們認(rèn)為居民只進(jìn)行消費(fèi)和資產(chǎn)配置活動(dòng),那么消費(fèi)越多,剩余的用于增加資產(chǎn)配置的資金越少;消費(fèi)越少,將留下更多資金進(jìn)行資產(chǎn)配置。即消費(fèi)與資產(chǎn)存量變動(dòng)成反向變動(dòng)關(guān)系。

另外,筆者從實(shí)物資產(chǎn)和金融資產(chǎn)的流動(dòng)性來考慮,認(rèn)為資產(chǎn)結(jié)構(gòu)與消費(fèi)之間存在以下關(guān)系。由于實(shí)物資產(chǎn)變現(xiàn)能力并不強(qiáng),而且實(shí)物資產(chǎn)價(jià)格相對金融資產(chǎn)來說波動(dòng)相對穩(wěn)定,可以認(rèn)為,當(dāng)居民配置了更高比例的實(shí)物資產(chǎn)時(shí),其短期內(nèi)消費(fèi)欲望不強(qiáng),所以其配置了更多的實(shí)物資產(chǎn)進(jìn)行長期投資;反之,如果居民配置了更高的金融資產(chǎn)比例,說明居民短期可能有較高的消費(fèi)欲望,所以其通過配置流動(dòng)性較強(qiáng)的金融資產(chǎn)來實(shí)現(xiàn)一定的變現(xiàn)能力,以滿足短期內(nèi)的消費(fèi)。

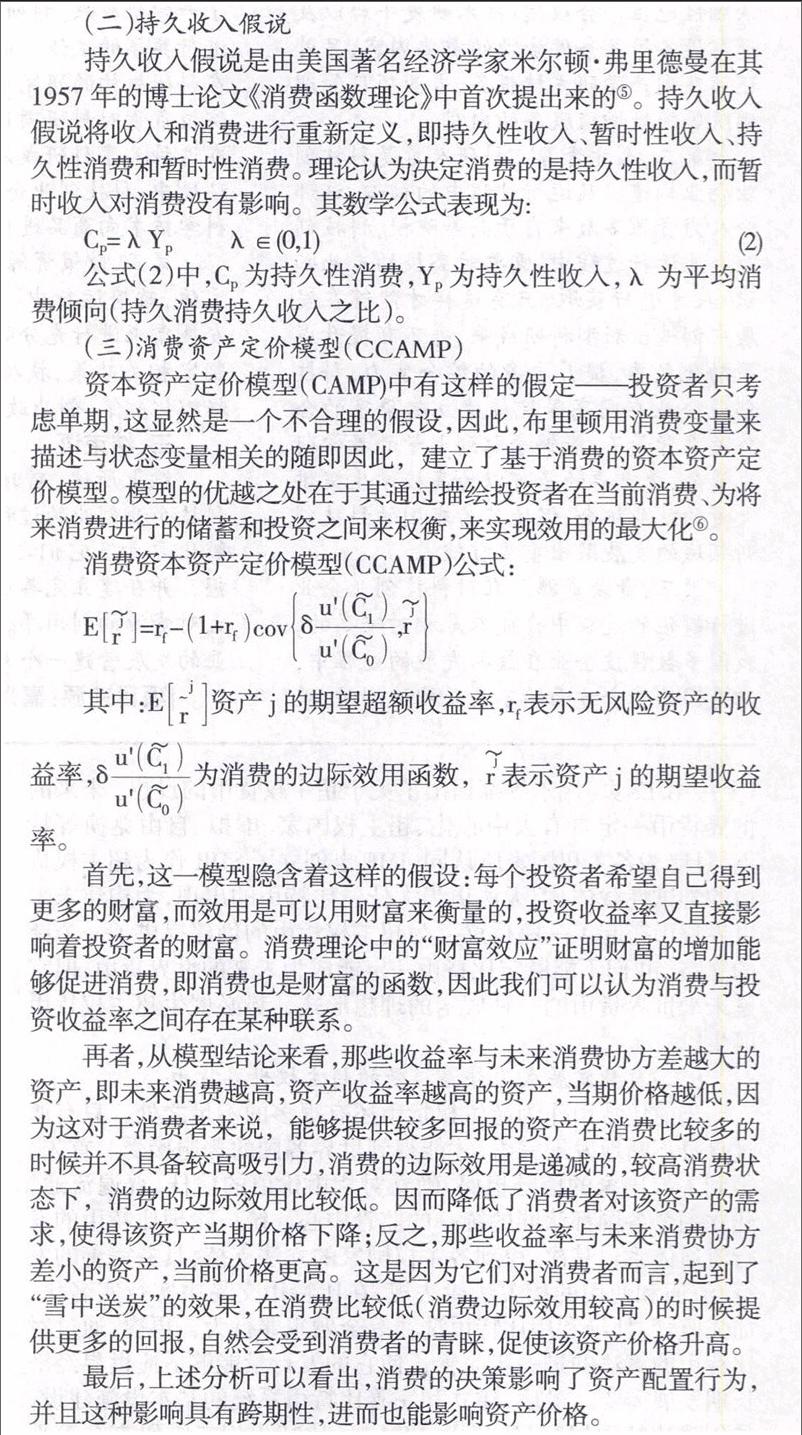

可以從CCAPM模型分析中看出,那些收益率與未來消費(fèi)協(xié)方差越大的資產(chǎn),即未來消費(fèi)越高,資產(chǎn)收益率越高的資產(chǎn),消費(fèi)者不會(huì)增加改資產(chǎn)的配置,因?yàn)檫@對于消費(fèi)者來說,能夠提供較多回報(bào)的資產(chǎn)在消費(fèi)比較多的時(shí)候并不具備較高吸引力,消費(fèi)的邊際效用是遞減的,較高消費(fèi)狀態(tài)下,消費(fèi)的邊際效用比較低@。因而降低了消費(fèi)者對該資產(chǎn)的需求;反之,那些收益率與未來消費(fèi)協(xié)方差小的資產(chǎn),消費(fèi)者更加青睞。

(二)資產(chǎn)價(jià)格與居民消費(fèi)之間的影響機(jī)理

1.資產(chǎn)價(jià)格對居民消費(fèi)的影響。對于資產(chǎn)價(jià)格對消費(fèi)的影響分析,可以從財(cái)富效應(yīng)的理解和分析出發(fā)。財(cái)富效應(yīng)概括地說就是資產(chǎn)價(jià)格的變化導(dǎo)致資產(chǎn)持有人實(shí)際財(cái)富發(fā)生變化進(jìn)而對消費(fèi)產(chǎn)生影響。具體地說,若資產(chǎn)價(jià)格上漲,則資產(chǎn)持有者將傾向于更多的消費(fèi);若資產(chǎn)價(jià)格下降,則資產(chǎn)持有者傾向于減少消費(fèi)支出。國內(nèi)外關(guān)于財(cái)富效應(yīng)的研究非常多,雖然結(jié)論各有差異,但可以認(rèn)為財(cái)富效應(yīng)是廣泛存在的。

資產(chǎn)財(cái)富價(jià)值的上升,增加了消費(fèi)者的畢生資產(chǎn)財(cái)富,消費(fèi)支出隨之增加,這就是資產(chǎn)價(jià)格變動(dòng)的財(cái)富效應(yīng)。關(guān)于資產(chǎn)價(jià)格的財(cái)富效應(yīng)可以從以下四個(gè)方面分析。

一是直接財(cái)富效應(yīng)。對于一個(gè)家庭來說,當(dāng)家庭資產(chǎn)價(jià)格上漲使得家庭擁有的財(cái)富增加時(shí),居民可以通過多種方式將增加的財(cái)富轉(zhuǎn)化為可供消費(fèi)的資金,從而提高了當(dāng)期收入,促進(jìn)現(xiàn)期消費(fèi)。比如居民持有的股票因?yàn)楣蓛r(jià)上漲而將其賣出獲得了買賣差價(jià),增加了收入,居民就會(huì)增加現(xiàn)期的消費(fèi);反之,若股票下跌,居民就會(huì)減少現(xiàn)期消費(fèi)。

二是間接財(cái)富效應(yīng)。如果資產(chǎn)價(jià)格上漲導(dǎo)致居民財(cái)富增加,而居民當(dāng)下沒有將其變現(xiàn)的欲望,比如居民投資性房產(chǎn)價(jià)值增加,而由于他覺得房產(chǎn)還有升值空間并沒有現(xiàn)在賣出,雖然此時(shí)他直接的收入并沒有增加,但由于預(yù)期財(cái)富增加帶來財(cái)富貼現(xiàn)值的增加,這些擁有房產(chǎn)的居民將會(huì)比以往更加富有,這種沒有實(shí)現(xiàn)的財(cái)富增量也可以刺激當(dāng)期消費(fèi),對居民的消費(fèi)支出產(chǎn)生積極的影響。

三是流動(dòng)性約束效應(yīng)。當(dāng)資產(chǎn)價(jià)格上升時(shí),對于資產(chǎn)持有者來講,其財(cái)務(wù)狀況將會(huì)得到改善,他將憑借更高的信用水平獲得更多的融資,或者將更高的能力償還貸款。他陷入財(cái)務(wù)困難的可能性下降,此時(shí)消費(fèi)者也會(huì)增加消費(fèi)支出。

四是信心效應(yīng)。信心效應(yīng)是從宏觀經(jīng)濟(jì)環(huán)境角度分析財(cái)富效應(yīng),當(dāng)資產(chǎn)價(jià)格上漲時(shí),市場信心增加,相應(yīng)的市場涌入更多投資,使得資產(chǎn)價(jià)格持續(xù)上漲成為可能,消費(fèi)者認(rèn)為宏觀經(jīng)濟(jì)情況向好。在這樣的情況下,一方面因?yàn)橘Y產(chǎn)價(jià)格上漲的暫時(shí)性收入也將被視為持久收入,促進(jìn)消費(fèi);另一方面消費(fèi)者信心增加,減少預(yù)防性儲(chǔ)蓄,消費(fèi)欲望增加。

2.消費(fèi)對資產(chǎn)價(jià)格的影響。消費(fèi)作為拉動(dòng)經(jīng)濟(jì)增長的“三駕馬車”之一,消費(fèi)的變動(dòng)影響著整個(gè)宏觀經(jīng)濟(jì),許多國家都將股價(jià)指數(shù)比作為宏觀經(jīng)濟(jì)“晴雨表”,因此可以說資產(chǎn)價(jià)格是宏觀經(jīng)濟(jì)的指示器,顯然可以認(rèn)為消費(fèi)對宏觀經(jīng)濟(jì)“指示器”——資產(chǎn)價(jià)格有著不容忽視的重要影響,具體影響筆者從以下兩個(gè)方面進(jìn)行分析。

首先,消費(fèi)變動(dòng)改變市場供求狀況影響資產(chǎn)價(jià)格。試想在一個(gè)簡單市場經(jīng)濟(jì)中,只有一種商品A和一家生產(chǎn)銷售A商品的企業(yè)B,大眾可以在投資市場上順利買賣B公司股票或者將錢存入銀行進(jìn)行理財(cái)投資。當(dāng)處于均衡狀態(tài)時(shí),生產(chǎn)、交換、消費(fèi)能夠有效互動(dòng),市場得到合理運(yùn)行,股票價(jià)格平穩(wěn)波動(dòng)。而當(dāng)由于某種原因消費(fèi)者對商品A需求突然增加,A商品市場總需求增加,這時(shí)B企業(yè)現(xiàn)有生產(chǎn)不足以滿足市場需求,造成商品A價(jià)格上漲。一方面B企業(yè)銷售利潤增加,一方面B企業(yè)將擴(kuò)大生產(chǎn)規(guī)模,生產(chǎn)更多商品來滿足消費(fèi),大眾看好B企業(yè)的發(fā)展,因此紛紛購買B企業(yè)股票,促使B公司股票價(jià)格上漲。上述中消費(fèi)變動(dòng)首先作用于實(shí)體經(jīng)濟(jì)市場,影響了市場供求,我們知道可以為企業(yè)提供融資的金融市場是以實(shí)體經(jīng)濟(jì)為載體的,實(shí)體經(jīng)濟(jì)的運(yùn)行決定著金融市場的狀況,所以,實(shí)體經(jīng)濟(jì)向好的信號促使相應(yīng)的金融市場資產(chǎn)價(jià)格上漲。

其次,消費(fèi)變動(dòng)影響宏觀經(jīng)濟(jì)變量進(jìn)而影響了資產(chǎn)價(jià)格。當(dāng)居民消費(fèi)需求增加時(shí),由于社會(huì)總需求增加而為經(jīng)濟(jì)增長添加動(dòng)力,在經(jīng)濟(jì)快速增長情況下,往往伴隨著股市和房地產(chǎn)行業(yè)的繁榮。繁榮經(jīng)濟(jì)下,高速的增長往往會(huì)伴隨股市的高歌猛進(jìn);而經(jīng)濟(jì)衰退、增長低迷則常與股市下跌相伴隨。消費(fèi)需求增加影響物價(jià)水平,較高的消費(fèi)需求往往導(dǎo)致物價(jià)水平一定的上漲。如果物價(jià)水平持續(xù)上漲將使政府不得不執(zhí)行緊縮貨幣政策,緊縮的貨幣政策通過貨幣供應(yīng)量和利率兩個(gè)中介目標(biāo)將抑制經(jīng)濟(jì)過快增長,必定會(huì)限制資產(chǎn)價(jià)格的上漲,尤其在這個(gè)時(shí)候股票價(jià)格出現(xiàn)明顯下降。

四、結(jié)束語

本文以生命周期理論、持久收入假說、消費(fèi)的資本資產(chǎn)定價(jià)模型(CCANP)為基礎(chǔ),分析了資產(chǎn)配置與居民消費(fèi)、資產(chǎn)價(jià)格與居民消費(fèi)之間相互影響的機(jī)理,而不是單方面分析資產(chǎn)配置或者資產(chǎn)價(jià)格對消費(fèi)單方面的影響。當(dāng)下我國居民資產(chǎn)配置中房產(chǎn)占絕大多數(shù)和消費(fèi)不足的現(xiàn)狀不容樂觀,如何豐富投資渠道、引導(dǎo)居民多元化配置資產(chǎn),使得居民有機(jī)會(huì)獲得更多財(cái)產(chǎn)性收入,并以此促進(jìn)居民消費(fèi)是一個(gè)急需回答的問題,本文針對資產(chǎn)配置、資產(chǎn)價(jià)格與消費(fèi)的影響機(jī)理研究,無疑為有關(guān)部門提供一種思路,也為我國居民投資決策、消費(fèi)決策提供了—個(gè)有價(jià)值的理論參考。

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(shù)(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

知識經(jīng)濟(jì)·中國直銷(2016年3期)2016-02-27 16:15:49

現(xiàn)代檢驗(yàn)醫(yī)學(xué)雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學(xué)低年級版)(2011年3期)2011-01-01 00:00:00