閱讀難易程度與信息披露質量

2017-06-21 17:16:31張秀敏劉星辰汪瑾

當代經濟管理 2017年6期

關鍵詞:信息披露

張秀敏+劉星辰+汪瑾

摘 要 當前信息披露傳遞的質量與效率正受到多方利益相關者的日益關注,其中披露信息閱讀難易程度的相關研究由此開始得以重視。文章系統梳理比較了國內外易讀性衡量及研究的方法與發展趨勢,進而從信息提供者和信息使用者的角度,探討企業操縱信息披露閱讀難易程度的關聯因素與后續效應,并提出未來在財經領域強化信息披露閱讀難易程度相關研究的思路與建議。

關鍵詞 信息披露;易讀性;測度方法;企業績效

[中圖分類號]F832.5 [文獻標識碼] A [文章編號]1673-0461(2017)06-0064-06

一、閱讀難易程度影響信息披露效果

隨著上市企業信息披露制度的不斷深入完善,OECD、證監會等監管組織對非財務信息披露越發重視,企業各類披露信息的數量迅猛激增的同時,越來越多的企業文字披露信息被分析專家所引用,非財務信息披露的質量特征開始成為研究熱點,引發我們關注和思考如何對企業披露的質量進行全方位的評價。英國財務報告委員會認為,企業在披露中應采用“平實的語言、定義明晰的詞匯、前后一致的術語、便于理解的結構”。我國2014年修訂《公開發行證券的公司信息披露內容與格式準則第2 號——年度報告的內容與格式》中即提出,“公司應當對可能造成投資者理解障礙以及特定含義的術語做出通俗易懂的解釋”。如果企業在披露報告中使用一些生僻晦澀的專業術語或難以讀懂的復雜長句時,披露內容雖未減少,但未經過專業訓練的投資者們往往一頭霧水,曲解或省略這部分信息,實質上是披露內容的另一種“缺失”。在我們評判報告質量時首要感受即為是否容易閱讀,這是其他質量評價的基礎。可以說,企業信息披露的閱讀難易程度深刻影響著利益相關者的判斷,以及社會公眾對企業的印象。

對此,既往研究中學者們基于印象管理及語義特征等角度,從信息披露的情感特征修辭、語法運用、語氣強度調節、語態選擇、自利性歸因等方面展開測度研究。這些語義特征均不同程度的影響著信息披露的質量,代表著企業在披露背后值得甄別的隱藏信息內涵。而只有企業提供的信息能夠有效地被讀懂,才能把握披露信息總體狀況,進而對其他語義特征進行分析。企業作為披露信息的提供者,使用簡單或難懂的詞匯語句等,改變讀者對信息的獲取效率,我們將其定義為信息披露閱讀難易程度的操控行為。這不僅是企業客觀特征的呈現,也與管理者主觀行為動機密不可分。處于信息劣勢的報告使用者往往難以從客觀、專業的角度識別理解這些經過加工粉飾的信息。如何對企業信息披露易讀水平進行衡量測度,以及相應的關聯因素檢驗分析,是由此衍生出來的研究主題。本文以披露閱讀難易程度的分析衡量為切入點,系統梳理披露閱讀易讀水平測度的發展趨勢,探討企業操控披露閱讀難易程度的可能的行為動因及經濟后果。文章通過對信息披露語義特征研究做出理論層面的前瞻性分析,以規范企業披露行為,保護信息使用者利益,完善信息披露制度,提高市場信息傳遞效率。

二、信息披露閱讀難易程度的測度方式

選用一定測度方式對文本閱讀難易程度進行分析是客觀可行,由此引發文本易讀性的相關研究。易讀性是指文本易于閱讀理解的程度和性質,是聯系文本難度與讀者水平之間的紐帶。國外對于易讀性的研究及應用已持續了上百年,形成了傳統公式法、認知結構法、整體判斷法等較為成熟的易讀性測度方法。其中最早出現的整體判斷法借助于有經驗的人士閱讀評級,在教育學及心理學界應用較多。20世紀70年代,在公式法基礎上發展的認知結構法則主要基于認知理論,深度挖掘文本組織結構及深層特征進行分析,因此多屬語言學家的跨領域研究。自1920年至今,傳統公式法可謂是應用最多也最便利的測度方法,如Flesch-Kincaid公式、含霧指數、Dale-Chall公式等。互聯網的發展及相關軟件的增加,也促進了傳統公式法的實際應用,應用中最具代表性的是在醫學領域。

直到20世紀50年代,首篇關于企業會計年報易讀性的研究論文在會計雜志上發表,易讀性的概念才被正式引入財經領域。至今美國財務會計準則委員會(FASB)、國際會計準則理事會(IASB)以及我國《企業會計準則——基本準則》,均已在會計信息質量特征中提及信息的易讀性,易讀性已經成為衡量會計信息質量的一個重要標志。由于企業信息披露的樣本范圍大、文本內容多,而整體判斷法難以給出定量信息,認知結構法耗時耗力很少被財經領域所應用,傳統公式法的測度則基于披露文本自身內容,剔除了信息使用者的影響因素,衡量較為直接客觀,大量的學者使用傳統公式法判斷企業信息披露的閱讀難易程度,找出披露編制過程中存在的影響會計信息傳遞效率的語言使用障礙。

目前,財經領域易讀性的研究相較于其他領域仍然十分匱乏。隨著披露制度的不斷完善,社會對此的關注度不斷上升,在易讀性的測度上取得顯著進展。與其他領域易讀性研究不同的是,除了對披露易讀性的測度衡量與趨勢分析,學者們更關注于企業扮演了怎樣的角色,以及受到的影響因素和帶來的后續效應。

三、影響信息披露閱讀難易的關聯因素

(一)企業操控披露閱讀難易程度行為的理論基礎

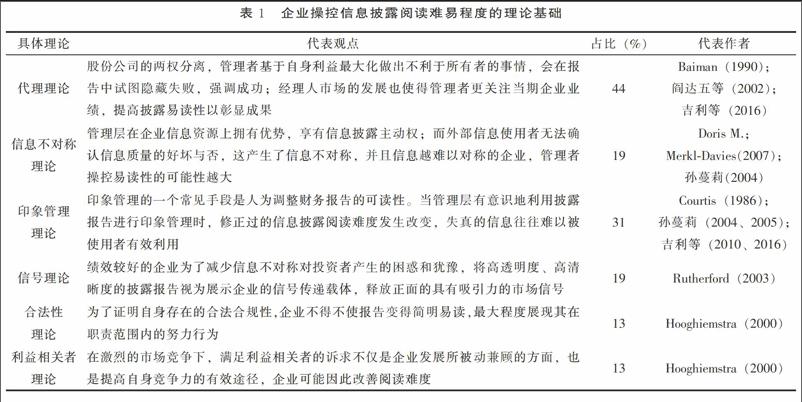

迄今為止,信息披露領域的易讀性研究經歷了“從無到有”的轉變,學者們對于企業存在著操控披露閱讀難度的動機和行為已達成基本共識,理論支撐不盡相同。我們對已有32篇信息披露領域易讀性代表文獻的理論基礎,進行了歸納和比較分析,具體如表1所示。

可見,既有相關研究文獻數量較少,我國的研究多為印象管理領域的延伸,理論支撐較為薄弱。從總體內容來看,大多數學者傾向于認同代理理論并經過證實檢驗。這通常與信息不對稱理論相聯系,是從管理層的動機和操作條件兩方面解釋了企業對披露易讀性的操縱行為。從理論發展趨勢來看,研究視角不再局限于披露閱讀難度操控的負面效應,均經歷了內部治理視角向企業內外部因素相結合的轉變。信號理論是從企業對披露閱讀難度的改善行為進行論證,基于股東以外的信息使用者的視角,如社會公眾壓力、政府媒體約束等,揭示了易讀性操縱行為并非是一種“對策”,而可以成為一種積極的競爭“策略”。

理論基礎的豐富體現著披露閱讀難易程度相關研究在深度和廣度上的延伸。從信息提供者的角度,對利益的追求和對風險的規避是決策的最大動機,基于使用者的立場,信息披露是了解企業的最簡便窗口。如何將二者的需求和反應相互結合,既是對理論假設的實際檢測,也是對信息披露閱讀難易程度關聯因素深入分析,并且開始成為目前研究的重點及難點。

(二)企業操控披露閱讀難度的驅動因素

經濟績效可以說是企業操控披露閱讀難度的首要動機。基于前述理論的共同觀點,業績好的公司為了突顯業績會盡可能將報告寫得一目了然,使得讀者更為了解企業;業績差的公司則通過加大報告的理解難度,分散或轉移讀者的對公司運營風險的注意力。公司經濟績效與披露報告的易讀程度存在著關聯性(Ram Subramanian,1993;Jones、M.J.,1994),這一結論也被大多數研究所證實。企業的經濟績效之所以受到如此關注,在于投資者對此的高敏感度,且相關量化財務指標便于獲取。經濟績效代表著企業可被市場體現的企業價值和效率,主要由財務績效指標及其驅動指標構成,可以分為會計指標和市場指標。會計指標中目前廣泛使用的有權益報酬率指標、資產報酬率指標,以及年度凈利潤等,市場指標則側重對股東的回報,但往往受制于市場有效性,包括市場價值、分析師預測、市場反應等關聯指標。

當一個企業披露的內容不足以讓使用者直截了當獲取所需信息時,對其進行甄別和取舍帶來的時間和信息成本會使市場整體資源配置效率下降。反之,企業通過提高披露閱讀難度改善信息傳遞效率,則是一種良性循環的體現。因而,企業信息披露閱讀難度與經濟績效應存在著雙向互動影響的結果。從短期來看,披露閱讀難度操控作為一種低成本且不易識別的企業策略,有可能幫助企業渡過“眼前的難關”,通過擾亂信息使用者的判斷來達到“隱藏”或“歸因”的目的,對于經濟績效較差的企業,無疑是一種低風險的維持形象的方法。從長期的市場價值角度來看,年度報告的閱讀難度與公司業績和收益持久性存在正相關(Feng Li,2006、2008),企業可能會通過降低年報的閱讀難度來隱藏關于未來盈余的負面消息,通過改善披露閱讀難度間接地影響了長期經濟績效,從而降低了未來通過操控披露閱讀難度掩飾負面信息的必要性。企業長期經濟績效也會影響到企業信息披露的閱讀難易程度,同時直接影響了信息的傳遞效率,并反映在市場整體資源配置上。

資源基礎理論指出,有形資源和無形的能力均為企業的可持續競爭提供了幫助。從市場價值角度出發,公司的創新能力、企業文化、社會聲譽以及無形資產等方面產生的價值,與經濟績效以及披露的閱讀難易程度是息息相關的。信息披露質量本身體現著企業的價值選擇和文化導向。信息披露閱讀難易程度將更進一步與企業自愿性披露中的社會責任績效相互關聯。企業社會責任績效包含環境績效、社會效益、員工保障三個維度,從多個層次和維度反映了企業的形象和聲譽,影響著更廣范圍的利益相關者。企業可能出于改善關系的動機操控披露閱讀難易程度,通過對社會責任績效信息進行披露上的側重或規避,是企業可能選擇的低成本形象策略,由此形成的公共關系會影響投資者對企業的整體判斷與社會評價。

除以上多種績效因素以外,研究中還難以忽視印象管理理論所強調的管理層驅動因素。委托代理背景下,管理層的權力大小與管理者的自身特征影響著企業信息披露閱讀難易程度。管理層的權力越大,內部信息越難以透明,其對披露信息的操縱空間也越大,越容易通過提高企業社會責任報告的可讀程度進行印象管理(吉利等,2016),具體可反映在高管持股比例較大、高管薪酬比例高、存在兩職合一等情況上。此外,由于性別、年齡、學習工作經歷和信仰等背景特征方面的差異,管理者的決策行為呈現較大差異。這也在管理者個人性格方面得以體現。自負的CEO往往低估企業對利益相關者的依賴(Yi Tang,et al.,2000),相應的披露難度操控行為可能較少或并不存在。可見,閱讀難易的操控行為能否提高企業資源利用效率、降低成本或融資難度、改變市場偏好和實現企業價值提升,均是目前尚待考察的問題。

(三)企業特征的關聯效果

企業外在的固有特征,以及披露測度指標的劃分與所屬行業、產權性質、所處地域等企業屬性的差別,會帶來披露語義特征之間的差異(張秀敏等,2016)。企業成長性水平及公司治理特征是最為明顯的相關特征。通常成長性高的企業,通常具備優良的自身盈利能力和管理水平,對信息披露的重視程度較高,披露內容往往易于閱讀。這樣的情況更體現在大型企業和上市時間長的企業。可以說,企業的成長水平間接體現著績效水平。而持相反觀點的學者認為,隨著企業不斷發展,其業務復雜程度越高,涉及的信息豐富程度增大,繁雜的內容使得披露的信息難以閱讀。我們認為,這一問題涉及市場宏觀發展和企業自身微觀變化的差異。在企業信息披露制度逐步建立的階段里,年報等披露報告隨時間發展呈現難讀的趨勢。但在某一時段內,信息披露制度趨于完善時,企業自身的成長性和管理水平作用更為突顯,信息披露的閱讀難度可能隨之改善。

隨著公司治理問題關注度的提升,公司治理特征與披露閱讀難度的關聯成為國內外分析的新熱點。基于董事會特征的角度,可以得出獨立董事借助文字情感而非否定意見來履職的特性,企業信息披露文字的信號效應受到獨立董事性別多元化、校友關系和控制權分離程度的影響(趙子夜,2014)。企業的股權特征也是影響信息披露閱讀難度的重要因素,股權集中度高的企業能有效發揮大股東的監督作用,從而避免管理層利用信息不對稱操控易讀性的代理問題。此外,外資進行投資決策更為重視企業長期發展潛力及社會形象,其重要依據是企業披露的信息,信息披露質量較高的企業就此占有優勢,相應的披露內容可能更易閱讀。同時外資的投入往往伴隨著對企業的更高要求及先進觀念技術的引入,這部分正向效益也可能在信息披露語義特征上得以體現。

此外,特定的經濟事件也會對信息披露閱讀難度產生影響。從微觀的視角,企業特質的改變會影響信息披露的質量。當上市公司一旦退市,披露的易讀水平似乎隨之下降(M. J. Jones,1988),這是約束性缺失的一種體現。從宏觀角度,金融危機、市場制度調整、信息披露制度的規范等,也會對特定時期的市場范圍內企業產生普遍影響,現代語言趨于簡化的特性可能揭示了信息披露可讀性的提高趨勢(Alonso Moreno & Araceli Casasola,2016)。

基于上述梳理分析,企業操控披露易讀性受自身動機和外部規則雙重作用。其中企業的行為動因。最終可歸結到企業價值最大化,這一操控行為產生了“動因—行為—后果”的循環互動過程。對此本文構建企業操縱披露難易程度的研究框架及邏輯關系,如圖1所示。

四、深化披露閱讀難度的相關研究

如何克服語言、技術、市場環境上的差異性,探尋適合我國信息披露領域閱讀難度測度方法,并在此基礎上豐富披露難度關系檢驗的深度和廣度,是深化相關研究的必經之路。

(一)完善中文易讀性指標的構建

易讀性測度方式的選定是首要面臨的問題。中英文的語法結構和形態學特征上有著較大差異,已有的英文易讀性測度方法并不完全適用于中文。如前文所述,傳統公式法、認知結構法、整體判斷法三種測度方法均已較為成熟,在操作難度和適用范圍上各有側重、各具利弊,且相輔相成。整體判斷法在整個易讀性的研究中貫穿始終,其結果在傳統公式法的研究中通常作為擬合的對象。認知結構法的發展對傳統公式法提出了新的挑戰,促進了傳統公式法中因素變量的細分。而傳統公式法所用研究方法的發展也使得認知結構法得以從理論轉向實踐。今后在對企業易讀性進行測度時,應注重方法間的結合及改良。尤其是對于非英文語系披露文本的易讀性測定,自建公式的難度系數較大,不易嘗試,因而改良已有的Flesch公式等不失為一個簡便易行的方法(Alonso Moreno.et.al,2016)。

與之對應,已有部分領域的國內學者嘗試對傳統測度公式進行改造及自建公式,但是鮮有學者將其應用于財務領域進行實證檢驗。以直譯的上市企業B股英文版報告進行研究測度雖可操作(閻達五等,2002),翻譯過程的影響因素卻難以消除,因而無法普遍代表我國上市公司信息披露的真實水平。國內既有研究多受制于計算機技術水平,無法進行大規模數據處理。采用抽樣方法人工選擇小段文本,再代入測度公式得到易讀性指數(孫蔓莉,2002),這顯然難以確保樣本的完整性。因而作為研究起點的易讀性測度方法,在改建公式過程中可以考慮結合披露語言特征對公式構成因素進行選取,應在反復實踐中或結合整體判斷法獲取其中的對應系數與權數,克服公式法機械性的弊端,更好契合中文的文本特征,才能具備客觀性和普適性。

(二)拓展信息披露閱讀難度研究視角與路徑

雖然國外研究對于易讀性在信息披露領域的應用及具體測度方式上已經比較成熟,但總體層面上進行實證檢驗的變量和考察維度并不豐富。國內研究受易讀性測度方式所限,在理論分析和實踐上仍存在諸多不足。加強研究的深度、拓展視角的廣度勢在必行,對此可從披露載體、涉及因素、研究對象分析等方面加以考慮。

上市公司年報對于投資人來講,是了解公司情況最重要的信息來源,也是最受利益相關者關注的報告,因而在信息披露載體的選擇上,大多數披露閱讀難易程度的研究仍以企業年度報告為主。但其作為強制性披露通常較為規范,隱藏信息可能不易觀察。自愿性披露則存在理論基礎薄弱,披露內容差異性較大等問題,具體指標對應的數值不易獲取,導致以此為研究對象的相對較少,且多處于理論探索的階段。此外,企業在發生投資融資、股權調整等重要事項變動時的發布臨時性報告鮮少得到分析,具體操作分析時需克服臨時報告數據提取在時間上的差異性,是深入開展研究所面臨的問題。雖有學者對企業同一信息披露報告中的不同部分加以檢驗比較,如對董事長致辭和附注部分的難易度進行分析,發現企業可能將負面消息加以隱藏并放置于董事長致辭的中間部位,以降低閱讀者可能發現的概率(Mark Clatworthy,2001)。目前仍然缺少不同信息披露載體間的比照分析,尤其是有關強制性和自愿性披露的后果效應,而且應該結合其他語義特征加以綜合考量,也是未來研究的重要方向之一。

同時目前易讀性研究考慮的關聯因素相對較為簡單,所用的變量指標往往難以全面涵蓋研究主題,選取的視角也較單一,造成得出的結論具有片面性。以企業年報易讀性與經濟績效的關系研究為例,Baker和Kare(1992)等人為代表的不相關論,與以Adelberg 等人(1979)為代表的正相關論相對立,部分原因在于對企業績效的涵蓋維度過于單一。前者是以凈利潤為指代變量,后者以每股收益變化為指代變量,但企業經濟績效本身就包括多重維度和多種劃分方式,僅以一個變量進行替代檢驗會影響結論的完備性。未來研究在借助文本挖掘技術和統計軟件基礎上,可對易讀性影響因素的指標加以細分,實現對于文本閱讀難易程度的有效精確度量,同時考慮公司治理等相關影響因素,考察信息披露易讀性和影響因素之間的雙向互動關系,充分有效的檢驗企業信息披露易讀性的后續影響效果,使研究結果更具說服力。

此外,企業信息面向投資者、利益相關者、監管部門等多類披露對象,而實際研究中不同研究對象有針對性的建議對策分析往往較為粗略。對于信息提供方的企業,需從長遠利益考慮,改善信息披露的閱讀難度,有目的性的針對主要讀者群的構成及其相應理解能力進行報告的編制,設計行文用詞(閻達五、孫蔓莉,2002),如發表前進行修訂、推敲陳述策略等(L. D. Parker,1982),形成企業披露語言表達的良性循環,實現各類績效的持續收益。另一方面,信息使用者也應加強自身素養,掌握基本的財務、會計常識,對企業披露的信息做到有效甄別。作為市場調節者的政府等監管部門,更應加強對企業信息披露內容和質量的規范,鼓勵自愿性信息披露,制定分行業披露準則,加強外部監督(李紅等,2009),同時借助于媒體、公眾等外部壓力,促使企業提高自身披露內容的真實性和易讀性,從而有利于經濟市場整體的快速發展。未來研究應從不同主體角度探索企業信息披露的語義特征,深化信息披露易讀性相關的企業行為、市場作用機制、宏觀政策等方面研究。

五、結語與研究展望

本文通過對既有信息披露領域閱讀難易程度及語義特征相關研究的回溯,分析了國內外易讀指標的測度方法,及關聯因素的研究現狀和發展趨勢。著重探討了目前研究存在的不足及其完善路徑,在理論歸納匯總的基礎上,嘗試構建企業操控披露難易程度的行為、動因、后果邏輯結構,拓展了語義特征理論的基礎,為未來研究提供新的視角和思路。

由于技術上的復雜和理論上的局限,著眼于信息披露領域閱讀難易程度的研究整體起步較晚,分析檢驗難度亦較大。雖然閱讀難易程度問題在語義特征中最早得到研究,卻因其衡量方式對文本分析技術的高要求而發展較為滯緩,且局限于指標測度評價方面。隨著計算機大規模處理數據能力提升和語義分析方法的改進,改良原有易讀性測度公式以更契合中文文本特征是首要任務,進而開展大容量的樣本檢驗成為可能。針對我國特殊的市場形式、披露制度和企業思維,在相關因素的關系檢驗上可以嘗試考慮多視角的特征變量,探索符合我國企業實際情況和語言特征的結論。進一步實現與披露信息語義特征操控行為的結合,以及影響因素的探討與比較,無疑會提高印象管理研究的整體層次,推動財經領域信息披露研究,提高社會對此的關注度和敏感度,推動我國信息披露制度與國際的進一步接軌與完善。

[參考文獻]

[1] 陳阿林,張素. 中文閱讀難度模型及易讀性公式探索[J]. 計算機科學,1999(11): 27,42-44.

[2] 黃敏. 漢語特質與中文新聞易讀性公式研究[J]. 新聞與傳播研究,2010(4): 93-97,112.

[3] 吉利,馮利花,王環環. 組織印象管理對CSR報告質量特征的影響[J]. 會計之友(中旬刊),2010(7): 19-21.

[4] 吉利,張正勇,毛洪濤. 企業社會責任信息質量特征體系構建——基于對信息使用者的問卷調查[J]. 會計研究,2013(1): 50-56,96.

[5] 吉利,張麗,田靜. 我國上市公司社會責任信息披露可讀性研究——基于管理層權力與約束機制的視角[J].會計與經濟研究,2016(1):21-33.

[6] 李紅,王建瓊,屠嘉. 管理層印象管理行為與企業社會責任信息披露[J]. 財會通訊,2009(21):144-146,161.

[7] 李平,曾德明,汪忠. 董事會結構影響公司業績歸因過程的機理分析[J]. 財經理論與實踐,2004(1):99-103.

[8] 沈洪濤. 公司特征與公司社會責任信息披露——來自我國上市公司的經驗證據[J]. 會計研究,2007(3):9-16,93.

[9] 孫蔓莉,蔣璐,孫健. 業績歸因的自利性披露及市場反應研究——匯率單邊升值情境下的紡織業表現[J]. 會計研究,2013(4):46-51,95.

[10] 孫蔓莉,王化成,凌哲佳. 關于公司年報自利性歸因行為的實證研究[J]. 經濟科學,2005(2):86-93.

[11] 孫蔓莉,姚岳. 公司報告語言信息研究[J]. 甘肅社會科學,2005(3):244-247.

[12] 孫蔓莉. 論上市公司信息披露中的印象管理行為[J]. 會計研究,2004(3):40-45.

[13] 王強. 從會計的視角看企業社會責任報告的印象管理[J]. 金融會計,2012(7):15-18.

[14] 閻達五,孫蔓莉. 深市B股發行公司年度報告可讀性特征研究[J]. 會計研究,2002(5):10-17,64.

[15] 張程睿. 公司信息披露對投資者保護的有效性——對中國上市公司2001-2013年年報披露的實證分析[J]. 經濟評論,2016(1):132-146.

[16] 張正勇,吉利,毛洪濤. 上市公司社會責任報告自愿披露的動機——以所有權性質為背景的經驗分析[J]. 證券市場導報,2014(7):21-27.

[17] 趙敏. 上市公司自愿性信息披露中的印象管理行為分析[J]. 當代財經,2007(3):117-119.

[18] 趙息,許寧寧. 管理層權力、機會主義動機與內部控制缺陷信息披露[J]. 審計研究,2013(4):101-109.

[19] 趙子夜.“無過”和“有功”:獨立董事意見中的文字信號[J]. 管理世界,2014(5):131-141,188.

[20] 謝德仁,林樂. 管理層語調能預示公司未來業績嗎? ——基于我國上市公司年度業績說明會的文本分析[J]. 會計研究,2015(2):20-27.

[21] 張秀敏,汪瑾,薛宇,李曉琳. 語義分析方法在企業環境信息披露研究中的應用[J].會計研究,2016(1):87-94.

[22] 李慧云,劉鏑. 市場化進程、自愿性信息披露和權益資本成本[J]. 會計研究,2016(1):71-78.

[23] Abrahamson E,Park C. Concealment of negative Organizational Outcomes: An Agency Theory Perspective[J]. The Academy of Management Journal,1994,37(5): 1302-1334.

[24] Baiman,S. Agency research in managerial accounting. A second look[J].Accounting Organizations and Society,1990,15 (4): 341-347.

[25] Baginski S P,Hassell J M,Kimbrough,M D. Why Do Managers Explain Their Earnings Forecasts? [J]. Journal of Accounting Research,2004,22(2): 1-29.

[26] Brian A. Rutherford. A genre-theoretic approach to financial reporting research[J]. The British Accounting Review,2013,45(4): 297-310.

[27] Courtis J K. An investigation into annual report readability and corporate risk-return relationships[J]. Accounting and Business Research,1986,16: 285-294.

[28] Feng Li. Annual Report Readability,Current Earnings,and Earnings Persistence[J]. Journal of Accounting and Economics,2008,45: 221-247.

[29] H. Eugene Baker III Dilip D. Kare. Relationship between Annual Report Readability and Corporate Financial Performance[J]. Management Research News,1992,15(1):1-4.

[30] Lehavy,Reuven ,Li,Feng ,Merkley,Kenneth J. The Effect of Annual Report Readability on Analyst Following and the Properties of Their Earnings Forecasts[J]. The Accounting Review,2011,86(3): 1087-1115.

[31] Mark Clatworthy ,Michael John Jones. Financial reporting of good news and bad news: evidence from accounting narratives[J]. Accounting and Business Research,2003,33(3):171-185.

[32] Merkl-Davies,Doris M. ,Brennan,Niamh M. Discretionary Disclosure Strategies in Corporate Narratives: Incremental Information or Impression Management? [J]. Journal of Accounting Literature,2007,26: 116-196.

[33] Rahman,A. A Longitudinal Study of the Readability of the Chairman's Narratives in Corporate Reports: Malaysian Evidence.——World Academy of Science,Engineering and Technology,International Science Index 91[J]. International Journal of Social,Behavioral,Educational,Economic,Business and Industrial Engineering ,2014,8(7): 2044-2051.

[34] Rutherford,B. Genre analysis of corporate annual report narratives: a corpus linguistics-based approach[J]. Journal of Business Communication,2005,42(4): 349-378.

[35] Sidney Leung,Lee Parker,John Courtis. Impression management through minimal narrative disclosure in annual reports[J]. The British Accounting Review,2015,47(3): 275-289.

[36] N. R. Lewis ,L. D. Parker ,G. D. Pound ,P. Sutcliffe . Accounting Report Readability[J].The Use of Readability Techniques. Accounting and Business Research,1986,16(63): 199-213.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49