市場(chǎng)發(fā)育、信息供給與商業(yè)銀行小微金融服務(wù)

2017-06-21 17:33:27李克勉李先軍

當(dāng)代經(jīng)濟(jì)管理 2017年6期

李克勉+李先軍

摘 要 商業(yè)銀行是企業(yè)主要的資金供給者之一,受信息供給的影響,小微企業(yè)在獲取商業(yè)銀行信貸時(shí)困難重重,這在市場(chǎng)發(fā)育程度較低的國(guó)家(地區(qū))表現(xiàn)更為顯著。格萊珉銀行和開泰銀行處于欠發(fā)達(dá)市場(chǎng)國(guó)家,德國(guó)商業(yè)銀行和富國(guó)銀行處于發(fā)達(dá)市場(chǎng)國(guó)家,它們代表了不同市場(chǎng)發(fā)育程度下不同商業(yè)銀行采用的小微金融業(yè)務(wù)模式,而這些業(yè)務(wù)模式差異的背后是不同國(guó)家市場(chǎng)發(fā)育程度以及小微企業(yè)信息供給的差異。在市場(chǎng)發(fā)育水平較低時(shí),信息供給水平較低,信息的嚴(yán)重不對(duì)稱和不完全導(dǎo)致商業(yè)銀行主要為小微企業(yè)通過(guò)提供關(guān)系型信貸產(chǎn)品,對(duì)于小型商業(yè)銀行更是如此;當(dāng)市場(chǎng)不斷發(fā)育成熟時(shí),信貸市場(chǎng)信息得到較好地發(fā)展,商業(yè)銀行更愿意為小微企業(yè)提供交易性信貸產(chǎn)品。為促進(jìn)自身進(jìn)一步發(fā)展及服務(wù)小微企業(yè)的目的,我國(guó)應(yīng)進(jìn)一步完善市場(chǎng)經(jīng)濟(jì)體制提高市場(chǎng)信息供給水平,而作為信貸產(chǎn)品的主要供給者商業(yè)銀行則應(yīng)借鑒國(guó)外經(jīng)驗(yàn)創(chuàng)新金融產(chǎn)品并開發(fā)區(qū)域性特色金融產(chǎn)品。

關(guān)鍵詞 商業(yè)銀行;市場(chǎng)發(fā)育;信息;小微金融

[中圖分類號(hào)]F832.2 [文獻(xiàn)標(biāo)識(shí)碼] A [文章編號(hào)]1673-0461(2017)06-0086-07

小微企業(yè)的運(yùn)營(yíng)特征決定了間接融資是小微企業(yè)生存和發(fā)展的重要要素保障,而商業(yè)銀行作為最重要的間接融資渠道,在小微企業(yè)的融資服務(wù)中扮演著至關(guān)重要的作用。小微企業(yè)融資難既有自身特征和結(jié)構(gòu)方面的原因[1],也有銀行體系內(nèi)供給和偏好的原因,而從根源上來(lái)看,信息供給不足,即信息不完備和不對(duì)稱是阻礙商業(yè)銀行為小微企業(yè)提供信貸服務(wù)的根本原因。小微企業(yè)由于信息極為分散且居于非標(biāo)準(zhǔn)化狀態(tài),商業(yè)銀行在信貸供給時(shí)偏好于將資金投入具有優(yōu)勢(shì)信息的大企業(yè),而對(duì)于信息不完全和不對(duì)稱程度更高的小微企業(yè)則會(huì)縮減信貸供給,進(jìn)而導(dǎo)致小微企業(yè)融資困難。從信息的供給來(lái)看,更發(fā)達(dá)的經(jīng)濟(jì)環(huán)境、更完善的市場(chǎng)體系有利于市場(chǎng)形成并輸出更完全、對(duì)稱的信息,促進(jìn)商業(yè)銀行和小微企業(yè)建立更加互信和穩(wěn)定的交易關(guān)系,進(jìn)而有利于商業(yè)銀行為小微企業(yè)提供金融服務(wù),促進(jìn)小微企業(yè)融資難問(wèn)題的解決。本文以不同發(fā)展水平的四家商業(yè)銀行為例,從信息供給的視角比較分析不同市場(chǎng)發(fā)育程度對(duì)應(yīng)的信息供給差異以及不同商業(yè)銀行在小微金融產(chǎn)品上的差異,分析市場(chǎng)發(fā)育、信息供給以及商業(yè)銀行小微金融產(chǎn)品的內(nèi)在邏輯。

一、文獻(xiàn)回顧

從信息的視角來(lái)看,市場(chǎng)是由參與者按照交易規(guī)則(制度)將分散化信息加總并最終確定交易對(duì)象價(jià)格和數(shù)量的過(guò)程,市場(chǎng)的發(fā)展本身就是信息不斷加總并產(chǎn)生影響的過(guò)程。然而,信息不是獨(dú)立存在的,它依賴于特定的市場(chǎng)環(huán)境,并源于不同的市場(chǎng)參與者的活動(dòng)(孔東民和龐立讓,2014)。信息不完全是現(xiàn)實(shí)的常態(tài)(Akerlof,1970[2];Spence,1973[3];Stiglitz,1974[4]),不同區(qū)域和同一區(qū)域不同歷史發(fā)展階段的信息完全性存在較大的區(qū)別,不同市場(chǎng)主體的信息質(zhì)量也存在較大的差異。隨著市場(chǎng)的發(fā)育,市場(chǎng)主體的信息質(zhì)量會(huì)逐步改善,特定的市場(chǎng)發(fā)育程度對(duì)應(yīng)著不同數(shù)量和質(zhì)量的信息,信息的完備性反映了市場(chǎng)的發(fā)育程度,市場(chǎng)發(fā)育和信息供給呈現(xiàn)一種共同演進(jìn)的發(fā)展趨勢(shì)。信息經(jīng)濟(jì)學(xué)的發(fā)展伊始就對(duì)于信貸市場(chǎng)給予了高度的關(guān)注(Stiglitz,1974)[4],信息就成為解釋信貸配給不均衡的重要工具。隨著演化經(jīng)濟(jì)學(xué)以及比較學(xué)派的發(fā)展,對(duì)不同國(guó)家(地區(qū))市場(chǎng)模式的研究(左偉,2014)[5]不斷增多,相關(guān)學(xué)者在研究過(guò)程中也認(rèn)識(shí)到市場(chǎng)發(fā)育程度與信息供給表現(xiàn)出高度的一致性,更高的市場(chǎng)發(fā)育水平對(duì)應(yīng)著更充分的信息供給,而更加完全對(duì)稱的信息有利于商業(yè)銀行在信貸配給時(shí)關(guān)注小微企業(yè),強(qiáng)化對(duì)小微企業(yè)的金融支持。

基于對(duì)現(xiàn)實(shí)中小微企業(yè)融資困難的普遍關(guān)注,林毅夫、李永軍(2001)[6]認(rèn)為,導(dǎo)致我國(guó)中小企業(yè)融資困難的主要原因在于大銀行體制與中小企業(yè)發(fā)展不匹配,要解決中小企業(yè)的融資問(wèn)題應(yīng)該建立和發(fā)展中小金融機(jī)構(gòu)以專門服務(wù)于中小企業(yè)。羅仲偉等(2012)[7]針對(duì)轉(zhuǎn)型期特點(diǎn)的研究指出,我國(guó)金融體系呈現(xiàn)以大型國(guó)有控股銀行為主、中小銀行為輔的倒金字塔銀行結(jié)構(gòu),這與金字塔型的實(shí)體經(jīng)濟(jì)之間產(chǎn)生明顯的反向配置,致使金融資本結(jié)構(gòu)性錯(cuò)位,信貸配給與需求矛盾加劇,小微企業(yè)融資越來(lái)越困難,“麥克米倫缺口”在擴(kuò)大。此外,黃陽(yáng)華,羅仲偉(2014)[8]的研究表明,在當(dāng)前發(fā)展階段,中小企業(yè)融資的特點(diǎn)是常規(guī)融資和轉(zhuǎn)型融資的疊加,從而加劇了融資難程度,因此需要加快商業(yè)銀行的中小企業(yè)金融產(chǎn)品創(chuàng)新。

改革開放后我國(guó)的經(jīng)濟(jì)體制是計(jì)劃經(jīng)濟(jì)不斷弱化而市場(chǎng)體制不斷強(qiáng)化的動(dòng)態(tài)發(fā)展過(guò)程,從總體來(lái)看是市場(chǎng)不斷發(fā)展和完善的過(guò)程。在市場(chǎng)發(fā)展的過(guò)程中,大企業(yè)由于經(jīng)營(yíng)管理相對(duì)較為規(guī)范,企業(yè)釋放的信息信號(hào)可以迅速為銀行所獲取,有利于商業(yè)銀行對(duì)大企業(yè)提供信貸服務(wù),而小微企業(yè)則由于相對(duì)較為粗放,企業(yè)信息的加工、傳遞存在諸多誤區(qū)和問(wèn)題,商業(yè)銀行也就不愿意為其提供信貸服務(wù),這是市場(chǎng)競(jìng)爭(zhēng)的必然結(jié)果。隨著信息革命的到來(lái),小微企業(yè)利用信息技術(shù)處理、傳遞自身信息的水平得到改善,商業(yè)銀行利用信息技術(shù)收集、分析以及處理小微企業(yè)經(jīng)營(yíng)管理績(jī)效的能力也得到提高,商業(yè)銀行與小微企業(yè)的信息契合度得到極大地改善,這為商業(yè)銀行為小微企業(yè)提供信貸服務(wù)創(chuàng)造了可能。在不同的市場(chǎng)發(fā)育水平上,商業(yè)銀行為實(shí)現(xiàn)自身的成長(zhǎng)會(huì)采用恰當(dāng)?shù)慕鹑诋a(chǎn)品以滿足小微企業(yè)的需求,這種產(chǎn)品創(chuàng)新和服務(wù)創(chuàng)新是適應(yīng)特定的市場(chǎng)環(huán)境,也是對(duì)特定信息水平適應(yīng)的結(jié)果。

二、不同市場(chǎng)發(fā)育程度商業(yè)銀行小微金融實(shí)踐

縱觀國(guó)際銀行業(yè)開展小微金融業(yè)務(wù)的實(shí)踐歷程,既有成功的大型商業(yè)銀行,也有發(fā)展迅速的小型商業(yè)銀行,既有發(fā)達(dá)國(guó)家的銀行,也有發(fā)展中國(guó)家的銀行。本文選擇四家在國(guó)際上開展小微金融業(yè)務(wù)有代表性的商業(yè)銀行進(jìn)行比較分析,分別是欠發(fā)達(dá)國(guó)家的孟加拉國(guó)格萊珉銀行和泰國(guó)開泰銀行以及發(fā)達(dá)市場(chǎng)國(guó)家的德國(guó)商業(yè)銀行和美國(guó)富國(guó)銀行,比較不同市場(chǎng)發(fā)育程度下不同商業(yè)銀行采用的小微金融業(yè)務(wù)模式,分析在不同的市場(chǎng)發(fā)育水平上它們是如何形成相對(duì)信息優(yōu)勢(shì)的,進(jìn)而為我國(guó)商業(yè)銀行開展小微金融活動(dòng)提供經(jīng)驗(yàn)借鑒。

1.格萊珉銀行——欠發(fā)達(dá)地區(qū)自治微型金融的楷模

孟加拉國(guó)格萊珉銀行(Grameen Bank,簡(jiǎn)稱GB)創(chuàng)建于1983年,是由穆罕默德·尤努斯教授在喬不拉村的一個(gè)實(shí)驗(yàn)項(xiàng)目發(fā)展而來(lái),服務(wù)宗旨是通過(guò)為農(nóng)村窮人提供貸款、存款服務(wù)來(lái)擺脫其對(duì)農(nóng)村高利貸的依賴,最終達(dá)到脫貧致富的目標(biāo)。從1985年開始,格萊珉銀行的客戶數(shù)量開始穩(wěn)步增長(zhǎng),截至2013年末,格萊珉銀行的資產(chǎn)規(guī)模達(dá)到1 789.37億塔卡,擁有854萬(wàn)客戶和超過(guò)2萬(wàn)名員工,在8萬(wàn)多個(gè)村莊開設(shè)2 500多家分支機(jī)構(gòu),并已成長(zhǎng)為持續(xù)盈利的中型銀行。

格萊珉銀行的放貸資金全部來(lái)自存款,不接受捐贈(zèng)和其他金融機(jī)構(gòu)的貸款,發(fā)放貸款的回收率高達(dá)97%。而存款在銀行成立之初只來(lái)自格萊珉銀行成員,1985年后增加了其他存款來(lái)源,但仍以GB成員的存款為主,不過(guò)隨著格萊珉的不斷發(fā)展,GB成員的存款占比也在逐漸降低,社會(huì)成員存款不斷增加。格萊珉銀行的貸款群體主要是農(nóng)村窮人,支持其從事農(nóng)、林、牧、漁等行業(yè),以及農(nóng)村小商店等貿(mào)易活動(dòng),覆蓋范圍相當(dāng)廣泛,擁有854萬(wàn)客戶,其中女性客戶占比持續(xù)上升并在1990年超過(guò)90%,2002年之后各年的女性客戶占比均在95%以上,這一比例在2006年接近97%。2002年起,格萊珉將乞丐納為客戶群體,并為乞丐發(fā)放免息貸款,這類貸款的回收率達(dá)到80%以上①。

格萊珉銀行獲得成功的重要原因是其形成了一個(gè)具有自身特點(diǎn)的組織結(jié)構(gòu)和獨(dú)特的銀行管理模式。組織機(jī)構(gòu)包括由銀行自身員工和貸款成員分別組成的組織體系,擁有最高決策權(quán)的是董事會(huì)。自身組織系統(tǒng)實(shí)行垂直化管理,最基本的單元是分行,這是主要業(yè)務(wù)機(jī)構(gòu),也是利潤(rùn)責(zé)任單位,通常包括1名分行經(jīng)理,1名高級(jí)助理和8至10名銀行員工。會(huì)員組織系統(tǒng)中小組是基本單位,一般包括5名會(huì)員,6至8個(gè)小組構(gòu)成1個(gè)中心。小額貸款業(yè)務(wù)的借貸模式如下:到潛在客戶中去發(fā)掘貸款需求;放貸對(duì)象多為自我雇傭婦女;貸款利率低于高利貸,無(wú)需抵押品;整借零還,按周還貸;采用2-2-1順序放貸,小組長(zhǎng)最后得到貸款,借款人參與中心活動(dòng),定期開會(huì);借款人每人買價(jià)值3美元的股份成為銀行的股東。格萊珉銀行實(shí)質(zhì)上是以連帶責(zé)任為核心的團(tuán)體激勵(lì)模式(陳晞,2010)[9],以內(nèi)生性的激勵(lì)機(jī)制代替一般意義的抵押擔(dān)保或者外部監(jiān)管制度,保證了在信息匱乏條件下信貸配給不足的問(wèn)題。此外,為避免因會(huì)員死亡給會(huì)員家屬留下巨額貸款的負(fù)擔(dān),同時(shí)造成銀行貸款的損失,格萊珉銀行從剛開始建立初期就為會(huì)員購(gòu)買身故保險(xiǎn),所有會(huì)員無(wú)論年限長(zhǎng)短均可獲得數(shù)額為1 500塔卡的身故保險(xiǎn)金,這筆款項(xiàng)可以為會(huì)員提供一個(gè)體面的葬禮,免除家屬負(fù)擔(dān)。同時(shí),身故保險(xiǎn)還可以抵消會(huì)員所欠貸款,這樣就成功轉(zhuǎn)嫁了銀行因?yàn)闀?huì)員死亡帶來(lái)的貸款損失風(fēng)險(xiǎn)。

2.開泰銀行——發(fā)展中國(guó)家金融國(guó)際化的典型代表

泰國(guó)銀行業(yè)目前是四大銀行為寡頭的壟斷市場(chǎng),分別是盤古銀行(BBL)、泰京銀行(KTB)、開泰銀行(KBANK)和泰國(guó)商業(yè)銀行(SCB),覆蓋全國(guó)所有地區(qū)和世界主要金融中心。截至2015年3月31日,開泰銀行的注冊(cè)資本為304.86億泰銖,總資產(chǎn)24 748.71 億泰銖,存款總額16 533.91億泰銖,貸款總額15 482.38億泰銖;在全泰國(guó)擁有1 128家分行及營(yíng)業(yè)處,包括曼谷及周邊地區(qū)326家、外府802家;在海外設(shè)有14家分支機(jī)構(gòu)②。開泰銀行定位在為小微企業(yè)提供綜合金融服務(wù)的金融機(jī)構(gòu),目前是泰國(guó)第四大商業(yè)銀行,2013年,開泰銀行以30%的市場(chǎng)份額繼續(xù)領(lǐng)跑泰國(guó)的中小微企業(yè)貸款領(lǐng)域,并連續(xù)多年蟬聯(lián)“泰國(guó)小微企業(yè)的銀行”的稱號(hào)。

股東治理方面,開泰的大股東分別是泰國(guó)NVDR公司(持股26.75%的最大股東)、道富集團(tuán)、摩根大通集團(tuán)、匯豐集團(tuán)、NORTRUST集團(tuán)、紐銀梅隆銀行。開泰銀行的股東有資產(chǎn)管理最為先進(jìn)的道富銀行,全球領(lǐng)先的大型銀行集團(tuán)匯豐和摩根大通,以及優(yōu)秀商業(yè)銀行的代表紐銀梅隆。外資銀行大股東為開泰銀行帶來(lái)了國(guó)際較為先進(jìn)的資產(chǎn)管理能力和小額信貸經(jīng)營(yíng)技術(shù),并通過(guò)提供先進(jìn)的銀行經(jīng)驗(yàn)和產(chǎn)品模式來(lái)獲得盈利。

總體經(jīng)營(yíng)思路方面,開泰銀行對(duì)客戶進(jìn)行精細(xì)化分,致力成為小微企業(yè)的主辦銀行,借此將小微企業(yè)的資金流循環(huán)完整地納入到銀行經(jīng)營(yíng)中,也通過(guò)這種方式實(shí)現(xiàn)與小微企業(yè)更加緊密的業(yè)務(wù)往來(lái),有助于對(duì)其更加深入的了解,降低信息不對(duì)稱程度。

產(chǎn)品設(shè)計(jì)方面,開泰銀行在不同的小微企業(yè)發(fā)展的不同階段會(huì)根據(jù)需求提供特定的金融或者非金融產(chǎn)品和服務(wù),并不斷進(jìn)行相應(yīng)創(chuàng)新,以滿足小微企業(yè)主不斷變化的需求。針對(duì)小微企業(yè)資金需求“短、小、頻、急”的特點(diǎn),開泰銀行將小微企業(yè)主的貸款需求審批時(shí)間縮短到3個(gè)工作日,并針對(duì)固定資產(chǎn)貸款提供還款期限達(dá)到10年的貸款,為小微企業(yè)主爭(zhēng)取比其他銀行多20%的信用額度,成立K-Klean Credit、K-Trade Plus、K-Privilege Trade Solution、K-Max 150%,并允許小微企業(yè)將投資研究(Research Paper)作為抵押品。針對(duì)小微企業(yè)的非資金類金融需求,開泰銀行提出了針對(duì)小企業(yè)資本、建議、研究以及教育的K-CARE計(jì)劃。此外,為方便小微企業(yè)主與專家學(xué)者進(jìn)行交流,構(gòu)建商業(yè)交流網(wǎng)絡(luò),開泰銀行搭建了豐富多樣的交流平臺(tái),如知識(shí)中心(Knowledge Center)、培訓(xùn)會(huì),與成功人士交流經(jīng)驗(yàn)等;商業(yè)咨詢會(huì)(Business Advisor),與資深咨詢師進(jìn)行一對(duì)一有效交流,深度專題研討會(huì)等;商業(yè)網(wǎng)絡(luò)(Business Network),搭建小微企業(yè)與其他企業(yè)交流平臺(tái),網(wǎng)絡(luò)信息平臺(tái)等。通過(guò)這些手段,開泰銀行贏得了客戶忠誠(chéng)度,同時(shí)也保持了良好的客戶滿意度。

為降低小微金融服務(wù)的業(yè)務(wù)風(fēng)險(xiǎn),開泰銀行不斷改善自身的內(nèi)部信貸機(jī)制和信貸審批流程,實(shí)現(xiàn)了中小微企業(yè)貸款占據(jù)35%以上的開泰銀行卻在同業(yè)中始終保持最低不良率。與其他銀行不同的是,開泰銀行在公司銀行和零售銀行之外單獨(dú)設(shè)立了中小、小微銀行,保證對(duì)小微業(yè)務(wù)運(yùn)作的科學(xué)化和全流程的監(jiān)控。當(dāng)小微客戶向開泰銀行申請(qǐng)貸款時(shí),銀行會(huì)向國(guó)家信用局索取該客戶的信用評(píng)級(jí)報(bào)告,以此作為小微銀行發(fā)放貸款的信用標(biāo)準(zhǔn),純系統(tǒng)性的信用評(píng)價(jià)體系保障了信貸審批流程的高效性,同時(shí)又避免了客戶經(jīng)理的操作風(fēng)險(xiǎn),很好地適應(yīng)了小微客戶的用款需求。貸款發(fā)放后對(duì)企業(yè)進(jìn)行后續(xù)的跟蹤和評(píng)估,并將多渠道的消息匯總后,再對(duì)該企業(yè)的后續(xù)表現(xiàn)進(jìn)行評(píng)定。開泰銀行還專門設(shè)置小微企業(yè)貸款回收和不良資產(chǎn)處置部門,系統(tǒng)將自動(dòng)收集逾期信息,并作為日后企業(yè)信貸評(píng)分的參考依據(jù)記錄在系統(tǒng)中。

在泰國(guó)政治經(jīng)濟(jì)形勢(shì)相當(dāng)不穩(wěn)定的情況下,開泰銀行借助外資銀行大股東提高了治理水平及市場(chǎng)能力,充分利用現(xiàn)有信用信息,并積極通過(guò)全方位的金融服務(wù)將自身發(fā)展成為小微企業(yè)全面信息獲取的開拓者,并通過(guò)高效的風(fēng)險(xiǎn)管控手段實(shí)現(xiàn)了對(duì)中小微企業(yè)的有力支持。

3.德國(guó)商業(yè)銀行——發(fā)達(dá)國(guó)家大型商業(yè)銀行定制化和全方位金融服務(wù)提供商

德國(guó)商業(yè)銀行(簡(jiǎn)稱德商行)成立于1870年,從資產(chǎn)規(guī)模來(lái)看是德國(guó)僅次于德意志銀行的第二大銀行。2008年8月,德商行并購(gòu)歐洲頂尖投資銀行之一的德累斯頓銀行,合并之后,新德商行在客戶數(shù)量和國(guó)內(nèi)網(wǎng)點(diǎn)數(shù)量上均超過(guò)德意志銀行。德商行的傳統(tǒng)強(qiáng)項(xiàng)是貿(mào)易融資,并連續(xù)多年在業(yè)內(nèi)被評(píng)為“最優(yōu)秀中小微企業(yè)銀行”。

為積極開展小微企業(yè)金融服務(wù),德商行首先調(diào)整企業(yè)內(nèi)部組織架構(gòu),以適應(yīng)小微企業(yè)的金融服務(wù)需求。2004年,德商行將原來(lái)的對(duì)公業(yè)務(wù)部拆分為中小微企業(yè)業(yè)務(wù)部和國(guó)際企業(yè)/投行部,前者負(fù)責(zé)德國(guó)國(guó)內(nèi)和中東歐地區(qū)的中小微企業(yè)相關(guān)業(yè)務(wù),包括提供信貸、支付、現(xiàn)金和流動(dòng)性管理、國(guó)際跟單、外匯交易等服務(wù);后者負(fù)責(zé)西歐、北美和非洲地區(qū)的企業(yè)業(yè)務(wù),主要面向海外跨國(guó)公司和本土大型對(duì)公客戶。由此,德商行成為同業(yè)中首家專門成立中小微企業(yè)業(yè)務(wù)部門的商業(yè)銀行。同時(shí),德商行還專門辟出180個(gè)分支機(jī)構(gòu),用以服務(wù)5.1萬(wàn)個(gè)營(yíng)業(yè)收入在250萬(wàn)至2.5億歐元的中小微企業(yè)客戶,并將對(duì)公業(yè)務(wù)收縮至5個(gè)對(duì)公業(yè)務(wù)中心集中處理③,從而使網(wǎng)點(diǎn)建設(shè)和改造更加適應(yīng)中小微企業(yè)的需求。

由于在本土及歐洲地區(qū)具有網(wǎng)點(diǎn)優(yōu)勢(shì),以及業(yè)務(wù)上的定制化服務(wù)(如借助德累斯頓銀行的投行部門向中小微企業(yè)提供更多的金融產(chǎn)品等),在相當(dāng)程度上能滿足小微企業(yè)多元化的金融服務(wù)需求,德商行成為中小微企業(yè),尤其是出口依賴型的企業(yè)客戶的首選。截至2010年,公司的中小微企業(yè)業(yè)務(wù)市場(chǎng)占有率達(dá)到18%,外貿(mào)相關(guān)業(yè)務(wù)的占有率達(dá)到23%。截至2012年,德商行中小微企業(yè)以客戶數(shù)量計(jì)算的市場(chǎng)占有率達(dá)到9%,在德國(guó)1 000 強(qiáng)中小微企業(yè)客戶中的占比達(dá)到20%,該行的中小微業(yè)務(wù)已成為歐洲行業(yè)內(nèi)的標(biāo)桿。從產(chǎn)品設(shè)計(jì)來(lái)看,除了為中小微企業(yè)提供傳統(tǒng)的信貸業(yè)務(wù)外,德商行也積極開發(fā)面向中小微企業(yè)的金融工具,拓展中間業(yè)務(wù)收入。投資銀行業(yè)務(wù)方面,德商行為中小微企業(yè)提供間接融資以外的融資渠道,并在金融咨詢、資產(chǎn)證券化、并購(gòu)重組、結(jié)構(gòu)化免稅等方面開發(fā)針對(duì)性的產(chǎn)品和服務(wù)。風(fēng)險(xiǎn)管理業(yè)務(wù)方面,德商行專門為出口類中小微企業(yè)提供較其他銀行門檻更低的利率和匯率對(duì)沖產(chǎn)品,從而滿足那些企業(yè)的風(fēng)險(xiǎn)管理需求,針對(duì)中小微企業(yè)的風(fēng)險(xiǎn)管理業(yè)務(wù)已經(jīng)成為德商行重要且穩(wěn)定的收入來(lái)源之一。融資租賃業(yè)務(wù)方面,該業(yè)務(wù)在2005至2010年間高速增長(zhǎng),特別是在全球金融危機(jī)期間,選擇使用“融資租賃”替代“直接購(gòu)買”的中小微企業(yè)增加,從而幫助全行業(yè)務(wù)規(guī)模在危機(jī)期間逆勢(shì)擴(kuò)張,表現(xiàn)出良好的成長(zhǎng)性。

德商行依靠本土和歐洲地區(qū)網(wǎng)點(diǎn)優(yōu)勢(shì),以及業(yè)務(wù)上的定制化服務(wù),成為中小微企業(yè)客戶的首選,其中,較為成熟的市場(chǎng)條件為德商行獲取全面的信息創(chuàng)造了良好的條件。較高的議價(jià)能力、精簡(jiǎn)的人員配置、較高的人均資產(chǎn)管理規(guī)模以及創(chuàng)新型中間業(yè)務(wù)使得德商行中小微業(yè)務(wù)在獲得高凈息差的同時(shí),還能很好控制成本支出,具有較高的資產(chǎn)盈利能力。德商行的中小微企業(yè)貸款業(yè)務(wù)已經(jīng)成為歐洲銀行業(yè)內(nèi)的標(biāo)桿。

4.富國(guó)銀行——發(fā)達(dá)國(guó)家大型商業(yè)銀行批發(fā)型信貸的典型代表

富國(guó)銀行成立于1852年,目前是全球市值最高的商業(yè)銀行。富國(guó)為客戶提供全能服務(wù),業(yè)務(wù)范圍涵蓋社區(qū)銀行、住房抵押貸款、投資保險(xiǎn)、特殊貸款、批發(fā)銀行、商業(yè)地產(chǎn)、消費(fèi)信貸等。其中,社區(qū)銀行業(yè)務(wù)專為個(gè)人和年銷售額不超過(guò)2 000萬(wàn)美元的小微企業(yè)提供包括投融資、保險(xiǎn)、信托等全方位金融服務(wù),其資產(chǎn)和貸款規(guī)模以及收入和利潤(rùn)占比等均超過(guò)全行整體的一半,是富國(guó)銀行最主要的業(yè)務(wù)④。自1998年起小微企業(yè)貸款發(fā)放額就連續(xù)位居美國(guó)各大銀行首位并保持相對(duì)較高的年均增長(zhǎng)速度,成為全球大銀行支持小微企業(yè)發(fā)展的典范。

富國(guó)銀行在零售銀行業(yè)務(wù)下創(chuàng)建了小企業(yè)貸款部和業(yè)務(wù)集團(tuán),分別運(yùn)營(yíng)“企業(yè)通”(Business Direct)信貸產(chǎn)品和小企業(yè)銀行(Business Banking)服務(wù),分別為年銷售額不超過(guò)200萬(wàn)美元和2 000萬(wàn)美元的小企業(yè)提供不超過(guò)10萬(wàn)美元和100萬(wàn)美元的貸款,并且針對(duì)不同的發(fā)展階段,富國(guó)銀行推出各類個(gè)性化的信貸服務(wù),幫助不同發(fā)展階段的小微企業(yè)實(shí)現(xiàn)不同時(shí)期的目標(biāo)。

為獲取并留住客戶資源,富國(guó)銀行不斷拓寬營(yíng)銷渠道,構(gòu)建多樣化的渠道資源。傳統(tǒng)營(yíng)業(yè)網(wǎng)點(diǎn)覆蓋全國(guó),截至2011年末,網(wǎng)點(diǎn)數(shù)量達(dá)到6 300多家,遠(yuǎn)超花旗銀行的1 000多家,網(wǎng)點(diǎn)平均服務(wù)超過(guò)3 600家客戶,而行業(yè)平均在2 000家左右。此外,富國(guó)銀行還通過(guò)網(wǎng)絡(luò)、電話等不同渠道積聚客戶資源,截至2012年末,活躍在網(wǎng)上和電話客戶數(shù)量分別達(dá)到2 380萬(wàn)和940萬(wàn),其中小微企業(yè)客戶數(shù)量占比接近10%,規(guī)模增長(zhǎng)相當(dāng)迅速。多管齊下使得無(wú)論是覆蓋的小微企業(yè)客戶數(shù)量,還是發(fā)放的小微企業(yè)貸款金額,都保持著快速增長(zhǎng)和行業(yè)領(lǐng)先。

圍繞解決信息問(wèn)題以降低為小企業(yè)提供金融服務(wù)的運(yùn)營(yíng)成本,富國(guó)銀行委托蓋普洛公司對(duì)美國(guó)的小微企業(yè)主進(jìn)行調(diào)查,借此把握市場(chǎng)動(dòng)態(tài),了解小微企業(yè)貸款需求,提供更有針對(duì)性的信貸服務(wù)。并在此基礎(chǔ)上針對(duì)小微企業(yè)的特點(diǎn),重新設(shè)計(jì)小微企業(yè)貸款業(yè)務(wù)流程,以“企業(yè)通”產(chǎn)品為例,客戶無(wú)需提供報(bào)稅表或財(cái)務(wù)報(bào)表即可通過(guò)電郵、電話或在分行申請(qǐng),利用Fair Issac公司開發(fā)的FICO軟件實(shí)現(xiàn)2/3的申請(qǐng)自動(dòng)化審批,且無(wú)需定期審核、無(wú)擔(dān)保,貸款信息在個(gè)人貸款系統(tǒng)中簿記,且在美國(guó)小企業(yè)局(SBA)的擔(dān)保(擔(dān)保比例高達(dá)80%)下,允許較高的貸款損失。

為保證對(duì)小企業(yè)提供金融服務(wù)時(shí)的風(fēng)險(xiǎn)可控,富國(guó)銀行擁有嚴(yán)格的風(fēng)險(xiǎn)管理和信貸質(zhì)量控制,風(fēng)險(xiǎn)控制貫穿于小微企業(yè)信貸業(yè)務(wù)的每一個(gè)環(huán)節(jié)。“企業(yè)通”產(chǎn)品的風(fēng)險(xiǎn)管理貫徹到客戶選擇、數(shù)據(jù)錄入、預(yù)先篩選、信用評(píng)分、銀行審核、貸款定價(jià)、產(chǎn)品創(chuàng)新、貸后管理、反應(yīng)措施等各個(gè)環(huán)節(jié)。截至2013年末,小微企業(yè)貸款凈壞賬沖銷額為9.04億美元,凈壞賬沖銷率僅為1.02%。

富國(guó)銀行還利用政府支持支持小微企業(yè)的政策優(yōu)勢(shì),積極拓展其小微金融業(yè)務(wù)。在美國(guó)政府主導(dǎo)的SBA(Small Business Administration)貸款項(xiàng)目里,富國(guó)銀行一直在行業(yè)內(nèi)保持領(lǐng)先,它是SBA在全美28個(gè)州以及哥倫比亞特區(qū)的優(yōu)先貸款提供商,2002年僅列全美SBA總貸款額前五的富國(guó)銀行,于2005年躍至第二,自2007年開始就一直處于首位。

三、基于市場(chǎng)發(fā)育程度和信息供給的商業(yè)銀行小微金融服務(wù)案例比較

1.小微金融服務(wù)模式比較

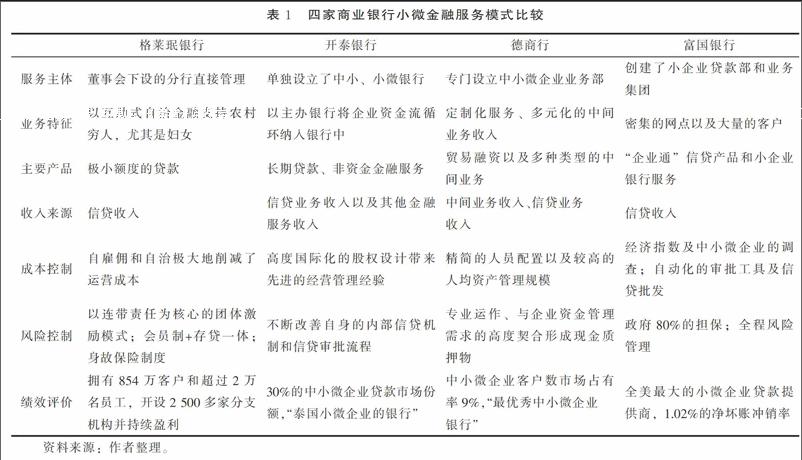

從分屬于不同市場(chǎng)發(fā)育程度的四家不同規(guī)模的商業(yè)銀行小微金融服務(wù)模式來(lái)看(見(jiàn)表1),格萊珉銀行創(chuàng)造性地將互助式組織引入到金融系統(tǒng)中,通過(guò)小組、中心以及分行的自治,為欠發(fā)達(dá)國(guó)家和地區(qū)開展小微金融提供了典范;開泰銀行充分發(fā)揮外資大股東的優(yōu)勢(shì),針對(duì)小企業(yè)的實(shí)際需求提供包括融資需求在內(nèi)的多種金融服務(wù),促進(jìn)本國(guó)中小企業(yè)競(jìng)爭(zhēng)力的提升;德商行利用其在貿(mào)易融資方面的優(yōu)勢(shì),對(duì)德國(guó)外向型中小企業(yè)提供定制化的金融服務(wù),并積極拓展中間業(yè)務(wù),保證了較高的盈利水平;富國(guó)銀行利用已有的社區(qū)銀行優(yōu)勢(shì),通過(guò)大量的信用信息及市場(chǎng)調(diào)查數(shù)據(jù)開展批發(fā)型信貸業(yè)務(wù),實(shí)現(xiàn)了“軟性信息”的“硬化”,也保證了經(jīng)營(yíng)成本和風(fēng)險(xiǎn)可控。

2.不同商業(yè)銀行小微金融產(chǎn)品特征及其原因分析

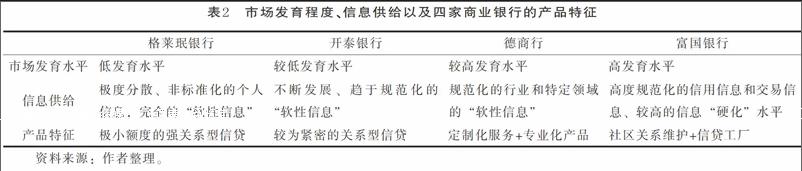

基于不同的市場(chǎng)發(fā)育程度和信息供給情況,不同商業(yè)銀行的小微金融產(chǎn)品具有不同的特點(diǎn),實(shí)現(xiàn)了對(duì)自身優(yōu)勢(shì)發(fā)揮和服務(wù)于小微企業(yè)的目的(見(jiàn)表2)。格萊珉銀行地處市場(chǎng)發(fā)育程度較低的落后地區(qū),金融體系極不完善,有限的金融服務(wù)主要來(lái)源于高利貸提供者,而正規(guī)的金融服務(wù)主要依靠更加稠密的社會(huì)關(guān)系,并投入更多的員工盡可能獲取盡可能多的“軟性信息”來(lái)實(shí)現(xiàn),互助式自治組織形態(tài)就是為了滿足這一需要的現(xiàn)實(shí)選擇,這是一種強(qiáng)關(guān)系型合作[10]。開泰銀行地處市場(chǎng)已經(jīng)得到一定程度開發(fā)但尚未進(jìn)入成熟階段的泰國(guó),現(xiàn)代金融活動(dòng)已經(jīng)滲透到經(jīng)濟(jì)體系中,銀行在開展小微金融活動(dòng)過(guò)程中,除了不斷提升“軟性信息”的數(shù)量與質(zhì)量之外,還需要成為信息“硬化”的開拓者和實(shí)踐者,銀行通過(guò)更加頻繁、深入地為企業(yè)開展咨詢和培訓(xùn)活動(dòng)。無(wú)論是交易性活動(dòng)還是義務(wù)性活動(dòng),都有利于小微企業(yè)形成更加規(guī)范、統(tǒng)一的交易信息,在這個(gè)過(guò)程中利用國(guó)際化金融資本形成“學(xué)習(xí)效應(yīng)”,促進(jìn)泰國(guó)小微企業(yè)信息的標(biāo)準(zhǔn)化和國(guó)際化,為商業(yè)銀行進(jìn)一步創(chuàng)新小微金融活動(dòng)創(chuàng)造了信息條件。德國(guó)的市場(chǎng)經(jīng)濟(jì)發(fā)育程度較高,小微企業(yè)也是本國(guó)的經(jīng)濟(jì)支柱尤其是參與全球競(jìng)爭(zhēng)的重要力量,企業(yè)發(fā)展水平整體較高,企業(yè)在經(jīng)營(yíng)管理過(guò)程中形成了較為規(guī)范、標(biāo)準(zhǔn)的“硬性信息”,德商行發(fā)揮自身在貿(mào)易融資方面的優(yōu)勢(shì)為中小微企業(yè)提供專業(yè)化的小微金融業(yè)務(wù),并在此基礎(chǔ)上利用全能銀行的優(yōu)勢(shì)開發(fā)各種中間業(yè)務(wù)實(shí)現(xiàn)了銀行業(yè)務(wù)的進(jìn)一步發(fā)展。美國(guó)作為全球市場(chǎng)經(jīng)濟(jì)的典范,政府十分重視中小企業(yè)在促進(jìn)競(jìng)爭(zhēng)、防止壟斷和發(fā)揮經(jīng)濟(jì)活力等方面的積極作用,在美國(guó)社會(huì)誠(chéng)信體系比較健全的大背景下,小微企業(yè)的信用信息及交易信息容易獲取且較為規(guī)范,這為商業(yè)銀行采用自動(dòng)化分析和自動(dòng)化審批創(chuàng)造了條件。此外,結(jié)合社區(qū)銀行在拓展銷售渠道、更近接觸顧客等方面的優(yōu)勢(shì),富國(guó)銀行實(shí)現(xiàn)了信貸業(yè)務(wù)的自動(dòng)化以及更高水平的金融服務(wù)。

3.市場(chǎng)發(fā)育水平、信息供給與商業(yè)銀行小微金融產(chǎn)品的演進(jìn)

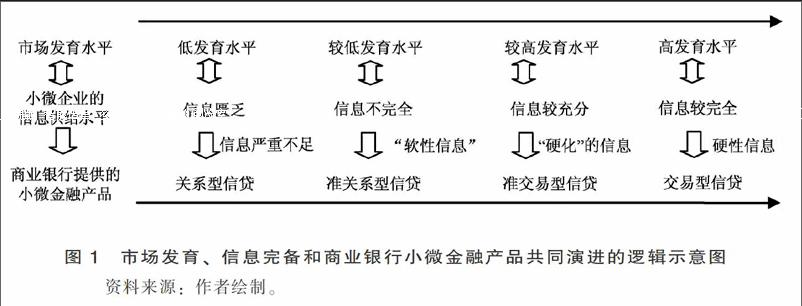

通過(guò)對(duì)上述處于不同市場(chǎng)發(fā)育程度四家商業(yè)銀行開展小微金融服務(wù)的比較看出,市場(chǎng)發(fā)育水平、小微企業(yè)信息供給以及商業(yè)銀行小微金融產(chǎn)品表現(xiàn)出共同演進(jìn)和發(fā)展的邏輯,市場(chǎng)的發(fā)育使得了小微企業(yè)的信息供給水平得以提高,進(jìn)而為商業(yè)銀行開展小微服務(wù)奠定了信息基礎(chǔ),最終影響到商業(yè)銀行金融產(chǎn)品的選擇(見(jiàn)圖1)。

從圖1可以看出,商業(yè)銀行的關(guān)系型信貸產(chǎn)品到交易型信貸產(chǎn)品是一個(gè)連續(xù)統(tǒng)一體,不同產(chǎn)品的選擇受信息供給的影響。在信息供給水平相對(duì)較低的情況下,中小商業(yè)銀行可以利用其距離優(yōu)勢(shì)和區(qū)位優(yōu)勢(shì)獲得在 “軟性信息”獲取和處理方面的優(yōu)勢(shì),為小微企業(yè)提供關(guān)系型信貸產(chǎn)品。隨著經(jīng)濟(jì)發(fā)展水平以及市場(chǎng)發(fā)育程度的改善,小微企業(yè)的信息供給發(fā)生顯著的變化,信息匱乏的局面得到改善,企業(yè)的交易信息和信用信息更容易被商業(yè)銀行所獲得,信息朝著不斷“硬化”的方向發(fā)展,這為大型商業(yè)銀行開展小微金融活動(dòng)提供了可能,大型商業(yè)銀行可以利用自身在技術(shù)、數(shù)據(jù)處理等方面的優(yōu)勢(shì),將“‘軟性信息‘硬化”,使得交易朝著交易型信貸的方向發(fā)展。而在整個(gè)金融市場(chǎng)上,由于不同行業(yè)、地區(qū)、類型小微企業(yè)信息供給的差異,形成大型商業(yè)銀行和中小型商業(yè)銀行共同開展小微金融業(yè)務(wù)的局面。

四、對(duì)解決我國(guó)小微企業(yè)融資問(wèn)題的啟示與借鑒

基于對(duì)市場(chǎng)發(fā)育水平、信息完善水平與商業(yè)銀行小微金融活動(dòng)的理論分析以及案例比較,為促進(jìn)我國(guó)小微企業(yè)融資問(wèn)題的解決,可以得到如下幾個(gè)方面的啟示與借鑒:

1.進(jìn)一步完善市場(chǎng)經(jīng)濟(jì)體制和提高企業(yè)的信息供給能力

從不同市場(chǎng)發(fā)育水平形成的信息完備性以及進(jìn)而產(chǎn)生的信貸配給可以看出,更加完善和成熟的市場(chǎng)經(jīng)濟(jì)有利于形成更加完全、及時(shí)的信息,降低信息不對(duì)稱對(duì)商業(yè)銀行和小微企業(yè)金融合作的消極影響作用。具體來(lái)看,需要進(jìn)一步深化社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制改革,減少政府的行政干預(yù),以市場(chǎng)主體的自由競(jìng)爭(zhēng)和自助交易確定價(jià)格,形成競(jìng)爭(zhēng)創(chuàng)造信息、信息形成價(jià)格的自由市場(chǎng)體制。并在金融業(yè)與信息服務(wù)業(yè)的跨界融合趨勢(shì)的背景下,及時(shí)修改相關(guān)法律法規(guī),積極探索混業(yè)模式,并積極促進(jìn)民間銀行、網(wǎng)上銀行以及全能銀行的發(fā)展。此外,小微企業(yè)要重視信息的創(chuàng)造、收集、整理、傳播等工作,要利用信息革命的技術(shù)手段,將自身交易和經(jīng)營(yíng)管理數(shù)據(jù)“云端化”,并利用“云計(jì)算”、“大數(shù)據(jù)”等技術(shù)實(shí)現(xiàn)自身數(shù)據(jù)的標(biāo)準(zhǔn)化和規(guī)范化,形成自身系統(tǒng)的交易及經(jīng)營(yíng)管理信息,并積極打通與商業(yè)銀行的數(shù)據(jù)接口,營(yíng)造相互間更加透明和穩(wěn)定的信貸合作關(guān)系。

2.不同規(guī)模的商業(yè)銀行可以根據(jù)自身的優(yōu)勢(shì)創(chuàng)新小微金融模式

對(duì)于不同規(guī)模的商業(yè)銀行,在提供小微金融活動(dòng)時(shí)需要結(jié)合自身的優(yōu)勢(shì)創(chuàng)新產(chǎn)品,形成差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。在“云計(jì)算”、“大數(shù)據(jù)”、“移動(dòng)互聯(lián)”逐步普及應(yīng)用的今天,中小微企業(yè)及企業(yè)主的數(shù)據(jù)獲取十分便利,大型商業(yè)銀行可以利用其在用戶數(shù)、規(guī)模、技術(shù)等方面具有領(lǐng)先優(yōu)勢(shì),將傳統(tǒng)受距離限制和關(guān)系限制的“軟信息”硬化,形成標(biāo)準(zhǔn)化的數(shù)據(jù),以線上業(yè)務(wù)受理、自動(dòng)化分析、自動(dòng)化審批和線上業(yè)務(wù)辦理等低成本、高效率的方式開展小微金融活動(dòng),降低小微金融業(yè)務(wù)成本。與此同時(shí),通過(guò)云計(jì)算[11]和線上操作的方式,重塑信貸工廠(富國(guó)銀行)的操作模式,提供小規(guī)模定制化(德商行)的金融服務(wù),并將其他中間業(yè)務(wù)逐步由線下向線上轉(zhuǎn)移,增加產(chǎn)品種類并延伸產(chǎn)品鏈(德商行),提升對(duì)小微企業(yè)金融服務(wù)的附加值和總體收益。中小商業(yè)銀行可以利用其在社區(qū)、行業(yè)上的在位優(yōu)勢(shì),結(jié)合當(dāng)前的通訊技術(shù)、云計(jì)算技術(shù)等,在關(guān)系型信貸的基礎(chǔ)上將自身打造成為極具特色的本地專業(yè)小微金融服務(wù)商,為小微企業(yè)提供資金服務(wù)、中間業(yè)務(wù)以及相關(guān)管理咨詢業(yè)務(wù)(開泰銀行),并在產(chǎn)品開發(fā)、市場(chǎng)營(yíng)銷、組織結(jié)構(gòu)等方面創(chuàng)新,將自身打造成為本地或者行業(yè)內(nèi)的金融服務(wù)領(lǐng)導(dǎo)者。

3.商業(yè)銀行可以根據(jù)我國(guó)區(qū)域經(jīng)濟(jì)發(fā)展的不平衡性促進(jìn)自身有序發(fā)展

由于我國(guó)經(jīng)濟(jì)發(fā)展在空間上的非均衡性,不同地區(qū)小微企業(yè)的信息“硬度”存在較大的差異。對(duì)于東部以及沿海發(fā)達(dá)地區(qū)以及城市,市場(chǎng)發(fā)育較好,小微企業(yè)的信息可以在征信系統(tǒng)、“云端”大數(shù)據(jù)中獲取,且企業(yè)的密度較高,借鑒德商行和富國(guó)銀行的經(jīng)驗(yàn),大型商業(yè)銀行可以利用其在資本實(shí)力、產(chǎn)品線、網(wǎng)點(diǎn)分布等方面的優(yōu)勢(shì),積極鎖定這些小微企業(yè),并積極探索新技術(shù)下自動(dòng)審批的信貸工廠模式,大型商業(yè)銀行則可利用“大市場(chǎng)的優(yōu)勢(shì)”實(shí)現(xiàn)自身在小微金融和大中型企業(yè)信貸服務(wù)的快速發(fā)展。而對(duì)于經(jīng)濟(jì)發(fā)展比較滯后的中西部的三四線城市以及農(nóng)村地區(qū),市場(chǎng)化發(fā)展程度較低,且企業(yè)分布較為分散,中小商業(yè)銀行以及地方金融機(jī)構(gòu)具備信息優(yōu)勢(shì),它們可以發(fā)揮自身在區(qū)域、行業(yè)等方面的優(yōu)勢(shì),為本地或者特定行業(yè)的小微企業(yè)提供定制化的金融服務(wù),大型商業(yè)銀行可以通過(guò)并購(gòu)、投資等方式設(shè)立專門的小微金融機(jī)構(gòu)獲取中小商業(yè)銀行的距離及信息優(yōu)勢(shì)。

[注 釋]

① 數(shù)據(jù)來(lái)源:格萊珉銀行網(wǎng)站,http://www.grameen-info.org/。

② 數(shù)據(jù)來(lái)源:開泰銀行中文網(wǎng)站,http://www.kasikornbank.com/ZH/Pages/Default.aspx。

③ 數(shù)據(jù)來(lái)源:德國(guó)商業(yè)銀行英文網(wǎng)站,https://www.commerzbank.de/portal/en/englisch/english.html。

④ 數(shù)據(jù)來(lái)源:富國(guó)銀行網(wǎng)站,https://www.wellsfargo.com/。

[參考文獻(xiàn)]

[1] Thorsten Beck,Asli Demirgü-Kunt,Dorothe Singer.Is Small Beautiful? Financial Structure,Size and Access to Finance[J].World Development,2013 ,52:33.

[2] George A. Akerlof.The Market for "Lemons": Quality Uncertainty and the Market Mechanism[J].The Quarterly Journal of Economics,1970,84:496.

[3] A. Michael Spence. Job Market Signaling,Quarterly Journal of Economics[J].1973,87:365.

[4] Joseph E. Stiglitz,Alternative theories of wage determination and unemployment in LDC's: the labor turnover model[J]. The Quarterly Journal of Economics,1974,88:220.

[5] 左偉.美德日市場(chǎng)經(jīng)濟(jì)模式的比較研究及啟示[J].當(dāng)代經(jīng)濟(jì)管理,2014(4).

[6] 林毅夫,李永軍.中小金融機(jī)構(gòu)發(fā)展與中小企業(yè)融資[J].經(jīng)濟(jì)研究,2001(1).

[7] 羅仲偉,任國(guó)良,文春暉.為什么小微企業(yè)融資缺口越來(lái)越大:一個(gè)理論分析[J].經(jīng)濟(jì)管理,2012(9).

[8] 黃陽(yáng)華,羅仲偉.我國(guó)勞動(dòng)密集型中小企業(yè)轉(zhuǎn)型升級(jí)融資支持研究[J].經(jīng)濟(jì)管理,2014(11).

[9] 陳晞.“小銀行優(yōu)勢(shì)”的理論突破與實(shí)踐新進(jìn)展[J].南方金融,2010(9).

[10] Torre,Augusto de la.Maria Soledad Martfnez Peria,Sergio L.Schmukler,Bank Involvement with SMEs:Beyond Relationship Lending[J]. Journal of Banking and Finance,2010,34:2280.

[11] Yoshiaki Ogura,Hirofumi Uchida.Bank Consolidation and Soft Information Acquisition in Small Business Lending[J]. Journal of Financial Services Research,2014,45:173.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

中華手工(2017年2期)2017-06-06 23:00:31

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13

中外會(huì)展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32