建筑施工企業營改增稅負測算模型

2017-06-19 17:50:41韓冬

環球市場信息導報 2017年8期

韓冬

建筑業在2016年5月1日正式從營業稅時代進入增值稅時代,理論上,增值稅解決了營業稅重復征稅的問題,稅負應該下降,但實際上建筑施工企業的稅負反而有可能上升。另外,在在營改增的過渡階段,財稅[2016]36號文給建筑業在增值稅下規定了兩種計稅模式:簡易計稅方法、一般計稅方法,究竟選擇哪種計稅方法也成了困擾企業的難題。本文通過兩個施工項目的數據對其各項成本情況進行研究分析,介紹了模型在實務中的應用,開展項目選擇一般計稅的可行性研究、各成本項目對稅負的影響研究等。

建筑施工企業營改增稅負測算模型

模型的建設思路

通過拆分建筑成本為勞務分包成本、專業分包成本、鋼筋成本、商品混凝土成本、其他材料成本、間接費用管理費用等幾大項,然后根據營改增后新造價規則,逐一測算各成本項的稅負變化比例,從而研究各成本項對整體稅負的影響,同時,只要我們知道每個單位工程的各項成本金額或占總造價的比例,再通過模型的幾個變量設置就能夠測算出這個單位工程的稅負變化情況。

稅負測算原理

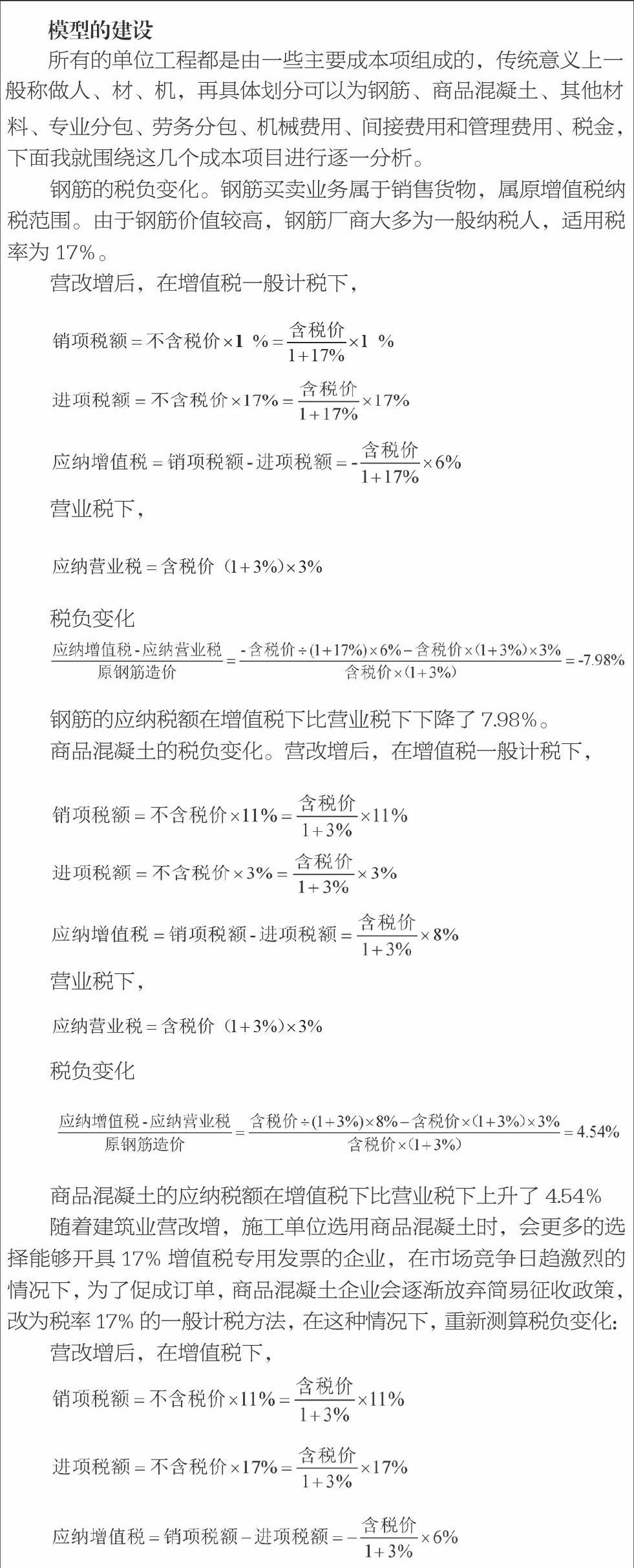

新投標計價規則。從文件可以看出,新計價規則最重要的兩個變化,一個是價稅分離,另一個就是取稅從3%(附加稅從稅金調整到管理費,暫不考慮)調整到了11%。

原計價規則含稅價(1+3%)

調整為新計價規則不含稅價(1+11%)

注:含稅價、不含稅價是考慮是否含增值稅。

由于不同的人材機涉及不同稅率,因此將含稅價轉化為不含稅價要通過除稅的方式分別進行計算,如鋼筋的適用稅率為17%,其不含稅價=含稅價/(1+17%)。

稅負變動測算。稅負的變化測算引用了以上計價規則:

如果能夠找到選用適用17%稅率的商品混凝土廠商,那么商品混凝土的應納稅額在增值稅下比營業稅下下降了8.66%。

其他材料的稅負變化。除鋼筋、商品混凝土這兩類大宗材料外,建筑施工企業還會涉及其他材料,這些材料的適用稅率就比較繁瑣,要根據每種不同材料、所在地區的不同情況來逐一考慮,本文僅考慮兩種極端的情況,一種是比較好的結果,都能取得17%的增值稅專用發票,那么這類支出的稅負變化測算就與鋼筋相同,稅負下降7.98%;另一種是不盡人意的結果,能夠取得3%的增值稅專用發票,稅負變化的測算就好比征收率為3%的商品混凝土,會上升4.54%。

模型應用

利用模型對A項目改為—般計稅的可行性研究

A施工項目位于上海,工程造價5.22億元,是在4月30日前進行投標計價并簽訂合同的項目,按照財稅[2016]36號文的規定,可以適用簡易征收。但現由于項目建設方有抵扣需求,因此要求此項目改用一般計稅方法,開具11%的增值稅專用發票。作為建設施工單位需要對A項目一般計稅的可行性進行分析。

A項目稅負分析。下面就利用稅負分析模型對A項目進行分析,首先收集到A項目各項成本的造價組成,如表1。

分析以上數據可看出:

最優和最差:A項目在所有進項稅都能得到最充分的抵扣時,稅負下降了0.9%,是我們認為的最優情形;相反,在不能充分抵扣的情況下,即商混、其他材料、機械費都僅能取得3%的增值稅專用發票時,稅負上升了2.02%,在不考慮不能取得發票的情況下,這是最差的情況。

最符合實際的情況:考慮到A項目所在地為上海市,偷稅漏稅現象預計相對較少,取得能夠抵扣的增值稅專用發票的機率也比較大,“其他材料”項能夠找到提供17%稅率增值稅專用發票而價格不變的供應商,因此“其他材料”的稅負變化應取7.98%,這樣測算下來,稅負上升的幅度為0.71%。

改進措施:最符合實際的方案中,由于三個變量中的B已經最優,那么只要設法改進α和θ就可以了。而α對應的“商品混凝土”、0對應的“機械費”兩項都有相應的稅收優惠政策。

在最符合實際的基礎上,機械費的改善能夠使稅負下降0.39%,整體稅負變為上升0.32%。這一點可以通過租用近3年的新設備而免于適用3%征收率,拿到17%的增值稅專用發票。

A項目改用一般計稅的可行性。基于研究模型的第一個假設(稅負的變化等于新造價和原造價的變化)和以上數據分析,在最符合A項目實際的情況下,稅負、也就是造價上升0.71%,上升了372萬元,如果在這樣的情況下,施工企業應向建設方爭取372萬元的造價補償,則一般計稅可行;若不能獲得補償,建議選擇簡易計稅。

比較分析

B項目情況分析。位于河北張家口的B項目,在4月30日前進行的投標并簽訂合同,開工日期4月30日,工程造價1.45億元,各項成本情況如表2。

B項目在充分抵扣情況下,稅負下降1.74%;在不能充分抵扣的情況下,稅負上升了3.11%;考慮項目所在地位張家口,各項進項抵扣情況不是很好,因此最符合實際的情況就是最差的情況,稅負上升了3.11%。

A項目與B項目的比較分析

B項目在最優方式下稅負下降較A項目明顯,在最差方式下的上升幅度也比A項目明顯。

由表4,在最優情況下,所有材料、機械費都是稅負的減項,因此在減項上占比高的,稅負的降低程度必然較大。B項目在鋼筋、商混、其他材料、機械費這幾大減項占總造價的比例合計達到了50%,而A項目只有39%,這也就造成了B項目稅負下降1.74%,而A項目僅下降0.9%。

綜上所述,稅負的變化與市場環境有較大關系,與各項成本所占比重也密不可分,因此在分析一個單位工程稅負變化時,應結合多種因素,每個工程項目都有其特點,每個工程的稅負變化都不相同。

從模型分析看建筑業營改增對稅制改革的促進作用

從以上分析可以看出,建筑業能否取得用于抵扣的增值稅專用發票,能否取得相對高稅率的發票,對建筑施工企業未來的稅負有較大影響。

鋼筋銷售是原增值稅納稅,在營業稅環境下,由于不用抵扣進項稅,部分廠商就通過開票后再作廢的方式逃稅,建筑業營改增以后,其下游企業建筑業需要增值稅專用發票,并認證抵扣,從而抑制這種現象的發生,有助于消除增值稅的征管漏洞。

商品混凝土廠商,原大多選擇簡易計稅,建筑業營改增后,隨著一般計稅的項目增對,施工企業對17%增值稅專用發票的需求也會增對,必然推動混凝土廠商從簡易計稅到一般計稅的轉型,從而為國家規范稅制鋪平道路。

建筑業營改增后,建筑施工企業必然加大對上游廠商的談判力度,優先選用一般納稅人、優先選用進項稅額較高的廠商,從而促進上游廠商的升級、規范上游廠商的稅收籌劃。建筑業涉及行業范圍廣泛,相信建筑業的稅改能夠極大促進稅收制度完善。

現營改增已經全面鋪開,增值稅未來將形成一個納稅的閉環,所有環節都可以實現充分抵扣。建筑業隨著增值稅的推進,加強各項管理,必然會實現稅負只減不增的承諾。

建筑業能否取得用于抵扣的增值稅專用發票,能否取得相對高稅率的發票,對建筑施工企業未來的稅負有較大影響。每個工程項目都有其特點,每個工程的稅負變化都不相同,如果要通過本文所建立的模型準確測算稅負變化,需要研究市場環境、研究造價構成等多種因素。如果運用得當,模型不僅可以在計稅方法選擇、稅負比較分析方面指導我們的工作,還可以被運用到如指標轉化等建筑施工企業的各個方面。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

大眾投資指南(2021年23期)2021-12-06 05:47:12

建材發展導向(2021年18期)2021-11-05 09:20:06

建材發展導向(2021年16期)2021-10-12 05:39:32

建材發展導向(2021年13期)2021-07-28 07:15:54

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

光學精密工程(2016年6期)2016-11-07 09:07:19