非正規金融促進農村經濟增長的實證分析

2017-05-30 10:48:04王靜楊建州

臺灣農業探索 2017年2期

關鍵詞:實證分析

王靜 楊建州

摘 要:農戶從正規金融機構融資困難,因此非正規金融具有重要補充作用。該文分析了非正規金融對農村經濟發展存在的正面和負面影響,并運用我國2000—2014年相關數據對非正規金融和促進農村經濟關系進行實證分析,結果表明非正規金融對農村經濟增長具促進作用。最后,提出完善農村非正規金融發展的對策建議。

關鍵詞:非正規金融;農村經濟;實證分析

中圖分類號:F832.43;F323文獻標志碼:A文章編號:1637-5617(2017)02-0041-05

Abstract: As the farmers have difficulties in financing from the formal financial institutions, the informal finance plays an important supplementary role. The positive and negative impacts of informal finance on the rural economic development were analyzed in this paper. Then, an empirical analysis on the relation between the informal finance and the rural economic development was conducted by using the relevant data from 2000 to 2014 in China. The results showed that the informal finance had a role in promoting the rural economic growth. Finally, the countermeasures were put forward to improve the development of rural informal finance.

Key words: informal finance; rural economy; empirical analysis

非正規金融與正規金融是相對的。正規金融是指通過國有商業銀行、政策性銀行、股份制商業銀行等正式金融中介機構和金融市場進行的資金融通。而非正規金融指由非法定的金融部門提供的間接融資,以及個人之間、個人與企業間進行的直接融資,其主要包括兩個部分:一是互助性的借貸,親朋好友間的借貸,無息或低息;二是盈利性的借貸,包括私人錢莊、合會、民間集資,有息或高息。

近年來,許多學者針對非正規金融與農村經濟發展關系進行研究。談儒勇[1]運用OLS對中國金融發展與經濟增長的關系進行線性回歸,得出中國金融發展與經濟增長存在明顯的正相關關系;張麗娜等[2]以1981—2008年金融發展與農村經濟增長的時間序列數據為基礎,運用內生經濟增長模型,通過向量自回歸檢驗,得出民間金融對農村經濟發展有明顯推動作用。與此相反,何亞玲[3]對經濟欠發達典型地區甘肅進行了實地調查,實證分析得出非正規金融由于運行不規范、市場監管不完善、利率波動大,存在較大的風險,因此其對鄉鎮企業發展推動作用并不明顯。何大安[4]結合中國實際,認為非正規金融在農村貸款中占有很高比例,正規金融與非正規金融在農村信貸中產生很多摩擦,這些摩擦造成農村信貸市場效率低下,同時會內生出農村金融市場的風險。在解決非正規金融對策方面的研究中,Shahidu等[5]認為非正規金融與正規金融同等重要;吳曉玲等[6]認為,我國農村金融體系存在問題的根本原因是政府過度管制,應該對金融體系進行大的調整,著眼于構建一個競爭性的農村金融市場;Mark等[7]認為,發展中國家的政府應該采取金融約束政策,控制利率、市場準入,在民間創造租金,從而誘導民間部門為農業提供更多的服務。

可見,當前學者對非正規金融與農村經濟發展的關系存在明顯分歧,尤其是對非正規金融是該嚴厲打擊,還是加強其正規化,或者放任自流存在較大分歧。為此,本文選取我國2000—2014年非正規金融與農村經濟發展的相關面板數據進行實證研究,旨在探討非正規金融對農村經濟發展的作用。

1 非正規金融對農村經濟發展的影響

1.1 有利影響

農村正規金融在發放貸款時,由于信息不對稱,一般需要存單或財產抵押或擔保。而非正規金融由于地緣、血緣關系,借款人對貸款人的資信、收入狀況及償還能力較清楚,具有信息優勢、抵押優勢、監督和執行優勢,以及成本優勢。

1.1.1 有利于將儲蓄轉化為投資 哈羅德-多馬模型[8]提出,決定經濟增長的因素是儲蓄率與資本邊際產出率,農村金融可通過提高投資效率來推動經濟發展;帕加洛通過AK模型分析,得出農村金融通過將儲蓄轉化為投資來促進農村經濟發展。農民和中小企業從非正規金融機構獲得貸款,然后將資金用于購買固定資產或流動資產,有效的將儲蓄轉化為投資,而投資力度的加強有利于農民人均資本存量的增加,從而提高人均產出,增加農民收入,促進經濟發展。

1.1.2 有利于解決中小企業和農戶貸款難題,促進企業資本積累 因為抵押擔保問題,中小企業和農戶很難從正規金融機構獲得貸款。而非正規金融組織的存在,為農戶和中小企業解決了貸款難題。企業獲得貸款有利于更好地促進自身資本積累,根據麥金農[9]的觀點,資本存量與持有貨幣的實際收益之間存在著直接并且正相關的關系。當一個人所持有貨幣的實際收益水平處于上升狀態,那么他會使用更多的貨幣,更少地保留自產品,以有效地積累價值。而資本積累的增加將決定資本存量,從而決定經濟增長水平。

1.1.3 有利于改善農村人力資本,促進農村技術進步 庫茲涅茨[10]認為,隨著社會的發展和進步,人類社會迅速增加技術知識和社會知識的存量,當這種存量被利用的時候,就成為現代經濟高比率總量增長的源泉。農戶獲得的借貸資金一部分用于子女教育支出,教育支出擴大有利于培養有知識、有技術的勞動力;中小企業獲得貸款會加強職工的技術技能培訓,從而促進勞動者素質和知識水平的提高。麥金農[9]認為,中小企業投資購買固定資產,農民添置新的種子、化肥和農藥等,都必然要在僅能維持企業家及其家庭日常生活的凈收入中減去。貧困和缺乏借貸融資的能力,加強了支出的間斷性,為采用最簡便有效的創新都創造了極大阻力。無法融通資金的企業家,很容易陷入一個低水平的均衡陷阱,除了一小部分很富裕的以外,技術創新將在這里受到嚴重的限制。非正規金融的存在,使得農民和中小企業獲得資金,農民借貸到資金有利于更好地配置自己的流動資本和固定資本,從而裝備全新的技術;中小企業獲得貸款有利于企業投資規模增加和資源配置完善,從而促進企業技術進步。

1.1.4 有利于優化資源配置 King等[11]認為,非正規金融具有信息優勢和降低交易成本的優勢,能夠通過提高資源配置來促進經濟增長,并減少道德風險,從而降低成本,是一種高效率的狀態。在資金資源缺乏的情況下,非正規金融在正規金融作用缺位的情況下,可以利用信息優勢將資金貸給質量高、有潛在發展前景的企業,從而一定程度上糾正了資源配置效率低下的問題。

1.2 不利影響

有關地下金融的案件的報道層出不窮,如最近這些年發生的廣西通五洲、河南百花集團等非法集資事件、福建福安的標會倒會事件、溫州民間借貸危機等都顯示非正規金融的存在不好一面。歸結起來主要有以下幾方面[12-13]:(1)存在社會集資等非法行為,會造成金融風險,引發社會糾紛,影響社會穩定。非正規金融的高利率導致強的投機性和逐利性,如果這種投機逐利心理被不法分子利用,就會產生社會集資、高利貸、私人錢莊等不法行為,引起金融市場混亂,不利于農村經濟穩定。(2)內部經營管理混亂。非正規金融由于成本較高、風險大,因此利率高、違約風險大、經營風險也大。而且,非正規金融缺乏嚴格規范的內部管理體制,沒有有效的外部監管以及約束機制,沒有合理完善的財務管理和審計稽核制度,借款無需抵押物,工作人員也不具備必要的專業知識,且借貸雙方權益得不到法律的保護,如果到期無法還款,會引發民事糾紛甚至違法犯罪行為,影響社會穩定。(3)不利于國家對農業經濟的宏觀調控。非正規金融一般具有高利率,而資本的逐利性會導致大量資金從正規金融機構流向非正規金融機構,如果資金大量盲目流向非正規金融,就會導致國家宏觀調控的政策效果下降,進而不利于農村經濟的健康發展。

2 非正規金融促進農村經濟增長的實證分析

2.1 指標設計與數據整理

選用農村人均GDP作為衡量中國經濟增長的指標。GDP是衡量經濟增長的關鍵因素,而人均GDP數據比GDP總值更準確,因為GDP只能反映經濟增長的數量情況,而人均GDP同時能更好衡量成本和效益,結構與分配。非正規金融貸款額目前沒有公開數據,本文數據是通過郭沛[14]一文估算所用方法計算得出的,即非正規金額貸款額=個私企業非正規外源融資估計×26%+戶均非正規金融貸款額×1.8億。本研究的樣本區間2000—2014年,關于非正規金融與農村經濟發展的有關數據見表1。

2.2 ADF檢驗

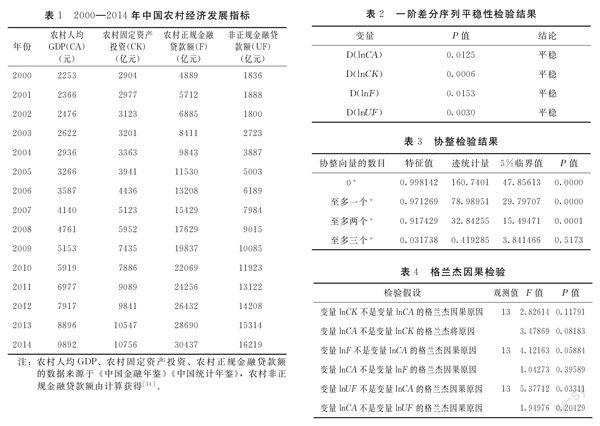

采用2000—2014年的時間序列數據進行實證檢驗,為了排除偽回歸,首先運用ADF檢驗數據變量的平穩性,檢驗結果如表2所示。

由檢驗結果可以看出,一階差分序列D(lnCA)、D(lnCK)、D(lnF)及D(lnUF)的P值都小于0.05,即在5%水平臨界值下都是平穩的,可以進行變量協整檢驗。

2.3 協整檢驗

協整即存在共同的隨機性趨勢,協整檢驗的目的是決定一組非平穩序列的線性組合是否具有穩定的均衡關系,檢驗結果如表3所示。

由R2接近1可以看出,模型擬合優度高,不存在自相關問題。

上式表明,2000-2014年各變量存在長期均衡關系;從中可知,農村固定資產投資、非正規金融貸款額、農村正規金融貸款額與農村經濟增長都存在較強的正相關性。在其他條件不變的情況下,每增加一個單位的固定資產就會增加0.505150個單位的農村人均收入,每增加一個單位的農村正規金融貸款額就會增加0.056377個單位的農村人均收入,每增加一個單位的非正規金融貸款額就會增加0.428829個單位的農村人均收入。協整檢驗結果表明,農村固定資本投資、非正規金融貸款額、正規金融貸款額都與農村經濟增長存在長期穩定的均衡關系。

2.4 格蘭杰因果檢驗

為判斷非正規金融貸款額和農村經濟增長這一穩定的均衡關系是否構成因果關系,分別對lnCA、lnCK、lnF、lnUF兩兩變量之間進行格蘭杰檢驗,檢驗結果如表4所示。

由檢驗結果可知:非正規金融與農村經濟發展之間存在單向因果關系。即非正規金融是農村經濟增長的格蘭杰原因,而農村經濟增長不是非正規金融的格蘭杰檢驗。

通過ADF檢驗、變量協整檢驗及格蘭杰因果檢驗,可以看出非正規金融與農村經濟發展存在長期穩定的均衡關系,并且非正規金融有利于促進農村經濟發展。這主要是因為非正規金融發展有利于促進農村技術進步和人力資本發展,有利于將儲蓄轉化為投資,為農村經濟發展注入動力。哈羅德—多馬[8]模型強調突出了發展援助在經濟增長中的作用,即通過提高投資(儲蓄率)來促進經濟增長;內生增長理論認為內生的技術進步是保證經濟持續增長的決定因素。這共同決定了非正規金融的有利作用。

3 完善非正規金融的對策建議

3.1 規范民間借貸,降低貸款利率

非正規金融由于內部經營管理混亂,經營風險較大,存在非法集資等違法行為,因此要按照“誰主管、誰監管”“誰審批、誰負責”的原則,強化民間借貸監管,定期對小額貸款、投資咨詢、抵押擔保公司等非銀行融資機構重新進行資質認定,規范其日常經營行為。同時嚴厲打擊非法集資、高利貸、私人錢莊等金融犯罪行為,維護農村經濟穩定。

因為非正規金融成本高、違約風險大,因此利率高,存在高利貸金融犯罪可能。高利率與扶貧的矛盾可通過貸款機構和借貸農戶兩方面來尋找解決問題的途徑,民間金融的高利率是較大風險和較高機會成本的補償。對于機構而言,可通過貼息、減稅、穩定的批發資金等方式降低小額信貸機構的資金成本和運營成本,增強機構的競爭力,從而降低利率。對于政府而言,應放寬市場準入,增強市場競爭,加強對外開放,允許私人資本和外資入股信用社;同時,加強對內開放,引導民間金融,鼓勵非政府組織的小額信貸;并對農業信貸機構提供多種優惠政策,如支付補貼、減免稅收等。對于農戶而言,可以建立電子化的農戶信用檔案和信用評級系統項目補貼等,擴大對農戶家庭、財產、經營、收入等定量信息的采集,逐步探索建立一套符合當地實際情況的、便捷、有效的農戶信用評價方式方法,從而減少信息不對稱,促進農村正規金融機構貸款的發放。

3.2 促進非正規金融與正規金融聯合發展

由于非正規金融存在不利于國家對農業經濟的宏觀調控的困擾,因此,可以將非正規金融與正規金融聯合起來發展。這既有利于促進農村金融的發展,也能有效完善國家宏觀調控。非正規金融和正規金融各有優勢和劣勢,非正規金融具有成本優勢、監督優勢及信息優勢,而正規金融擁有完善的體制和雄厚的資金,因此,將非正規金融與正規金融結合起來時,正規金融應對各種非正規金融機構進行篩選,選出那些資金量大、內部管理完善、具有專業知識的非正規金融機構進行資金投資,然后非正規金融運用自身信息優勢來篩選信用高的農戶及有發展潛力的企業并為其提供貸款,以此降低信息成本和監督成本,也有利于國家進行宏觀調控。

4 小結

本研究通過實證分析證明了非正規金融對農村經濟增長有促進作用,但非正規金融也同時存在一系列問題,如誘發高利貸行為、引發糾紛影響社會穩定、不利于國家對農業經濟的宏觀調控等。為此,本研究提出了規范民間借貸降低貸款利率、促進非正規金融與正規金融聯合發展的對策建議。

本研究不足之處是,對非正規金額與農村經濟關系進行實證分析時,由于數據的公開性及可獲得性的原因,采用2000-2014年的數據,時間跨度不大并且樣本數較少。另外,本文是從全國宏觀角度來研究的,然而每個地區都有各自特殊情況,因此,對各個地區的不同情況有待于進一步探討。未來可以對如何完善非正規金融機構的內部管理做更深一步的研究。

參考文獻:

[1]談儒勇. 中國金融發展和經濟增長關系的實證研究[J]. 經濟研究,1999(10):53-61.

[2]張麗娜,王靜. 農村金融發展與經濟增長關系的實證研究[J]. 西北農林科技大學學報,2013(3):7-11.

[3]何亞玲. 經濟欠發達地區農村非正規金融發展的實地調查——以甘肅省為例[J]. 改革與戰略,2013(2):85-88.

[4]何大安. 中國農村金融市場風險的理論分析[J]. 中國農村經濟,2009(7):59-67.

[5]SHAHIDUR R, KHANDKER, RASHID R.Faruqee,the Impact of Farm Credit in Pakistan[J]. Agricultural Economics,2003(28):197-213.

[6]吳曉玲,李燈強. 實現農村信用社可持續發展的對策[J]. 武漢金融,2001(6):60-61.

[7]MARK DRABENSTOTT, LARRY MEEKER. Financing Rural America:A Conference Summary[J]. Pcoceedings-Rural Confereces,1997(2):11-17.

[8]羅伊·哈羅德. 動態理論論文[M]. 上海:商務印書館,1981.

[9]麥金農. 經濟發展中的貨幣與資本[M]. 上海:上海人民出版社,1997.

[10]西蒙·庫茲涅茨. 生產和價格的長期運動[M]. 牛津:牛津大學出版社,1930.

[11]KING R G,R LEVINE. Finance,Entrepreneurship,and Growth:Theory and Evidence[J]. Journal of Monetary Economics,1993(32):513-542.

[12]阮素梅,陳靜. 非正規金融與我國農村經濟增長的實證分析[J]. 統計與信息論壇,2006(11):78-83.

[13]姚耀軍. 中國農村金融發展與經濟增長關系的實證分析[J]. 西北農林科技大學學報,2004(6):24-31.

[14]郭沛. 中國農村非正規金融規模估算[J]. 中國農村觀察,2004(2):21-25.

猜你喜歡

中國檢察官·經典案例(2016年11期)2016-12-07 08:34:15

經濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現代經濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44