風險投資能夠有效緩解企業融資約束嗎?

——基于企業社會資本中介效應的分析

2017-05-25 00:37:00陳夢揚

財經論叢 2017年5期

王 雷,陳夢揚

(江南大學商學院,江蘇 無錫 214122)

風險投資能夠有效緩解企業融資約束嗎?

——基于企業社會資本中介效應的分析

王 雷,陳夢揚

(江南大學商學院,江蘇 無錫 214122)

融資約束是制約中小企業發展的主要因素,風險投資通常被認為是最適合中小企業的融資模式之一。文章分析了風險投資對企業融資約束的影響,以及風險投資通過企業社會資本緩解企業融資約束的作用機理。運用深圳中小板2009年至2014年數據,實證檢驗風險投資對被投資企業融資約束的影響及其作用機制。實證結果表明,風險投資能夠緩解被投資企業的融資約束,企業社會資本在其中起到了中介作用,即風險投資通過增強企業社會資本緩解了被投資企業的融資約束。

風險投資;融資約束;企業社會資本

一、引 言

中小企業乃一國經濟之重要構成部分[1]。國務院發展研究中心發布的《中國企業經營者問卷跟蹤調查報告》表明,融資約束是制約中國企業發展的主要障礙。對中小企業而言,無論在其發展的哪一階段,緩解融資約束都是至關重要的。風險投資通常被認為是最適合的融資模式,能克服年輕的高科技創業企業面臨的融資困難[2]。風險投資以高收益為目標、具有高風險的特點,各國紛紛將其作為解決高新技術企業融資約束問題的重要途徑。風險投資機構在向企業注資后會專注于企業成長,以參與企業董事會等方式對企業進行監督[3],為企業提供“風險資本投資后管理”[4],幫助企業改善治理結構。相關研究認為風險投資會密切監督企業經營狀況[5],甚至于參與經營管理和重大決策[6],幫助企業提高業績[7]、設立更高效率的董事會結構[8]、股權激勵及撤換CEO[9]等。

基于這些研究,本文提供另一種視角,力圖分析風險投資對企業融資約束的影響以及解釋其作用機制,提出風險投資通過增強企業社會資本,從而緩解其融資約束的中介作用模型,并對企業解決融資問題及風險投資作為企業“增值者”提出相應的建議。本文的主要貢獻有:首先實證檢驗得出風險投資可以緩解企業融資約束,其后深入探究了其作用機制,既有文獻鮮少對此作過研究。Himmelberg和Petersen(1994)[10]表明風險投資可以為初創及高新技術企業提供資金,幫助解決其資金缺少問題。然而中小企業雖然可以借助權益資本市場進行融資,但我國的中小企業板塊無法滿足中小企業的融資需求[11]。考慮到風險投資機構可以利用專業知識、自身資源及提供社會網絡資源[12],成為被投資企業的“增值者”[13]。企業具有的,并能為其創造價值的內外部非正式關系總和即該企業社會資本[14]。因此風險投資可以理解為企業社會資本的加持者。本文實證檢驗表明風險投資能夠加強企業社會資本,為風險投資作為被投資企業價值“增值者”提供了多維度的參考。此外,本文實證研究得出企業社會資本亦能緩解融資約束,繼而考慮到風險投資與企業社會資本影響融資約束可能存在的共變關系,最后檢驗得出風險投資通過增強企業社會資本,從而緩解融資約束。

二、理論分析與研究假設

(一)風險投資與企業融資約束

關于風險投資對企業融資的影響,可以歸納為以下兩個方面。其一,風險投資提供被投資企業由于資本市場失靈缺乏的融資資源[15],即風險投資可以直接注資。初創及高新技術企業存在嚴重的融資約束問題,風險投資能夠為其提供資金,幫助解決其資金缺少問題[10]。其二,風險投資進行輔導[9]和監督[16],即通過信號傳遞效應、認證效應、社會網絡等途徑對企業融資產生影響。Barry等(1990)[3]認為,風險投資追求高回報的特點促使其高要求的選擇投資項目,風投團隊具有豐富及專業的投資經驗,能發揮金融中介及評估機構的作用,向資本市場發出積極信號。Brav和Gompers(1997)[17]認為風險投資可以發揮認證作用,緩解被投資企業的融資約束。風險投資的認證作用主要表現為,風險投資機構因為業務等事宜,與銀行及其他風險投資機構之間形成了密切的關系網絡[18],關系網絡具有信息傳遞功能[19],降低了信息不對稱程度。Gorman和Shalman(1989)[20]指出,風險資本的積極參與加強了監督的效果,減輕了投資者與企業間的信息不對稱,從而可以吸引更多的外部債權人的投資[7]。企業上市以后,依然能夠利用風險投資機構的融資關系網絡、聲譽資源和監督作用來解決信息不對稱及代理問題,對企業融資行為的理性及規范化產生促進作用[21]。與有風險投資支持的企業相比,無風險投資支持的企業融資約束更為嚴重[22]。故此,提出如下假設:

H1:風險投資可以緩解被投資企業融資約束。

(二)風險投資與企業社會資本

有關社會資本的概念是由國外學者提出的,隨后被延伸到企業理論當中。企業社會資本被認為是在信任和規范基礎上建立的、有利于實現企業目標的資源。劉松博(2007)[14]認為企業具有的、并能為其創造價值的內外部非正式關系總和即該企業社會資本。

風險投資機構乃企業的“增值者”,可以運用自身資源、專業知識及提供社會網絡資源實現風險投資企業價值的迅速增值[12][13]。國內外學者普遍認為隨著風投機構的介入,企業獲得額外的網絡增值服務,總結這些增值服務主要表現在:經營層面上,風險投資提供的非資本增值服務包括為企業尋找客戶和供應商以及為企業提供擔保[23]。風險投資機構提供的網絡服務能幫助企業與中介機構及產業鏈上下游公司的溝通合作[24]。在資本市場上,風投團隊憑借專業豐富的投資經驗,能擔負起金融中介及評估機構的作用,向資本市場發出積極信號[3],幫助企業吸引更多的外部債權人的投資[7]。在人力資源方面,風險投資機構幫助企業招募人才,包括獨立董事,高層管理者等。綜上,風險投資幫助企業增強了其與其利益相關者之間的關系資本,即以網絡關系角度衡量的企業社會資本。故此,提出如下假設:

H2:風險投資能夠增強企業社會資本。

(三)企業社會資本與融資約束

已有研究表明企業社會資本對企業融資具有積極作用。Chakravarty等(1999)[25]提出關系融資理論,指出貸款者與銀行之間的關系顯著影響企業的信貸可得性。企業與銀行的嵌入關系可以幫助企業得到銀行貸款[26]。羅黨論、甄麗明(2008)[27]表明外部融資時,有政治聯系的民營企業所受融資約束更少,銀行更樂意給有政治關聯的民營企業發放貸款。政治聯系作為一種非正式替代機制,幫助民營企業克服金融發展及法律等落后制度對其發展的阻礙,獲取銀行貸款[28]。政治關系可以有效緩解中小企業融資困境[29],主要是通過尋租機制[30]。政企關系、銀企關系作為企業社會資本的兩個維度對融資約束具有一定的作用。有關于企業社會資本這個整體,由于其社會關系網絡及內在的信任、規范可以減輕中小企業融資環節的信息不對稱程度,幫助企業緩解融資約束[31]。故此,提出如下假設:

H3:企業社會資本能夠緩解企業融資約束。

(四)企業社會資本的中介作用

風險投資對中小企業的質量發揮了認證作用,從而緩解了被投資企業的融資約束[17]。風險投資的認證作用,減少了企業與金融機構的信息不對稱[32],從而提高了企業的借款能力,增強了企業與銀行的關系資本;此外,有助于企業降低其與投資者間的信息不對稱程度[19],幫助企業吸引其他外部投資者,增強了企業與投資者的關系資本。投資者較為重視企業有無風險投資支持,這關系到他們對企業的預期,也影響市場投資行為[33]。風險投資還提供包括為企業尋找客戶和供應商以及提供擔保在內的非資本增值服務[23],增強企業與客戶及供應商的關系資本。由此可見,風險投資可以從不同維度對企業社會資本進行加持。既然風險投資可以增強企業社會資本,又能緩解融資約束,同時,企業社會資本對解決融資困境具有積極作用,那么增強企業社會資本有可能是風險投資緩解企業融資約束的重要機制之一,故企業社會資本在風險投資緩解企業融資約束中起到中介作用。本文提出如下假設:

H4:風險投資通過增強企業社會資本,從而緩解融資約束。

三、樣本選取及研究設計

(一)樣本選取

本文以2009~2014年深圳中小板上市公司為初始樣本,原因如下:其一,非上市中小企業有關數據難以獲得,國內外學者在研究方法上也較為普遍地使用具有風險投資背景和沒有風險投資背景的上市企業樣本直接進行實證研究[34][35];其二,本文模型中多數變量的計算需用到前一年的財務數據,創業板于2009年才開始啟動,因而未將其納入樣本;其三,選擇中小板上市公司比從主板中篩選出中小企業更具有代表性。在初始樣本中剔除數據不完整和金融行業的公司以及當年剛上市樣本,最終得到2889個觀測值。

(二)研究設計

1.變量測度

(1)自變量:風險投資。風險投資起源于美國。美國風險投資協會認為“風險投資是風險金融家投入到迅速發展的企業或者競爭力巨大的新興行業中的一種權益資本”。成思危(1999)[36]認為風險投資是一種商業化的投資行為,即把資金投入到高風險的高新技術企業以及其研發產品的技術領域,期望企業成長后或者產品研發成功后取得高資本收益。有關風險投資的界定標準,由于“Venture Capital”中文譯為“風險投資”“創業投資”,以樣本企業的前十大股東為確定對象,若股東名稱中包含“創業投資”“風險投資”等相關字樣,則該股東為風險投資;此外,前十大股東名稱中含有類似“資本”“高新投資”“股權投資公司”等字樣,有可能涉及風險投資的,先通過查閱《中國創投暨私募股權投資機構名錄1000》,股東名稱入該名錄,則為風險投資;如果股東名稱不在其內,則查閱招股說明書、股權變動說明或通過網站檢索公司經營范圍,經營范圍包括風險投資類業務的,則認為是風險投資。據此,構建風險投資虛擬變量VC,若公司具有風險投資背景,則賦值為1,否則為0。

(2)因變量:融資約束。Fazzari、Hubbard和Peterson(1988)[37]首次提出采用投資-現金流敏感性衡量企業融資約束。Kaplan和Zingales(1997)[38]對此提出了異議,認為投資-現金流敏感性在單期模型中并非一定伴隨融資約束程度的降低而降低。Almeida等(2004)[39]實證得出融資約束公司現金-現金流敏感性顯著為正,不同于投資,現金作為財務變量,避免了采用投資-現金流敏感性模型產生的問題。從國內來看,相比于融資約束與投資-現金流敏感性關系研究,融資約束與現金-現金流敏感性關系研究的結論較為統一,該方法得到了廣泛認可。張純和呂偉(2007)[40]、余靜文(2011)[41]以及李慧(2013)[42]等學者均采用該模型衡量融資約束。因此,本文將同樣采用現金-現金流敏感性模型來度量企業的融資約束程度。

(3)中介變量:企業社會資本。企業社會資本并非具體的概念,很難直接測量,目前并沒有統一的測量方法。企業社會資本是嵌入在社會結構中的,幫助企業提高吸收能力的關系網絡[43]。本文將從關系網絡角度衡量企業社會資本,以企業的各利益相關者為劃分標準,將企業社會資本分為政府、銀行、供應商、客戶及投資者關系資本,二級指標分別用政府補貼、信用借款、應付賬款、預收款項、吸收投資獲得的現金凈額來測量各維度的關系資本。因這些指標的量綱不同,無法進行簡單相加,所以有關企業社會資本指數的計算,本文將選擇主成分分析法。主成分的提取按照累計方差貢獻率大于等于80%的標準,對提取出的主成分賦予相應的權重,其后得到企業社會資本指數CSC。

(4)控制變量:本文采用的是Almeida等(2004)[39]提出的現金-現金流敏感性模型。結合中國實際情況,控制變量中用營業收入增長率Grow取代原模型的托賓Q。Size取期末總資產的自然對數,代表資產規模。Expend為當年資本支出與期初總資產的比值。ΔStd是流動負債的變化與期初資產總額的比值。ΔNwc是非現金凈營運資本的變化與期初總資產的比值。

2.模型設計

利用如下五個模型對假設加以驗證:

ΔCash=£0+£1CF+£2Grow+£3Size+£4ΔStd+£5ΔNwc+£6Expend+∑Year+∑Indε

(1)

ΔCash=β0+β1CF+β2CF*VC+β3VC+β4Grow+β5Size+β6ΔStd+β7ΔNwc+β8Expend+∑Year+∑Ind+ε

(2)

CSC=λ0+λ1VC+λ2Grow+λ3Size+λ4ΔStd+λ5ΔNwc+λ6Expend+ε

(3)

ΔCash=μ0+μ1CF+μ2CF*CSC+μ3CSC+μ4Grow+μ5Size+μ6ΔStd+μ7ΔNwc+μ8Expend+∑Year+∑Ind+ε

(4)

ΔCash=φ0+φ1CF+φ2CF*VC+φ3CF*CSC+φ4VC+φ5CSC+φ6Grow+φ7Size+φ8ΔStd+φ9ΔNwc+φ10Expend+∑Year+∑Ind+ε

(5)

本文采用現金-現金流敏感性模型(模型(1))衡量企業融資約束程度。ΔCash是現金及現金等價物的增加額與期初總資產的比值。CF為經營性現金凈流量除以期初資產總額,其系數顯著為正說明企業面臨融資約束,系數越大說明受到的融資約束程度越高。Khurana等(2006)[44]研究金融發展水平是否影響企業的融資約束程度時,修正了Almeida等(2004)[39]的模型,在模型中引入經營性現金凈流量與金融發展指數的交互項,若交互項系數顯著為負,則表示金融發展可以緩解融資約束。本文借鑒此法,引入經營性現金凈流量與風險投資的交乘項研究風險投資對融資約束的影響,即用模型(2)驗證假設H1;用模型(3)驗證假設H2;同樣引入經營性現金凈流量與企業社會資本指數的交互項,即用模型(4)驗證假設H3。模型(5)是控制企業社會資本對融資約束的影響后,研究風險投資對融資約束的影響,結合模型(2)、(3)的驗證結果,驗證假設H4。

參照溫忠麟等(2004)[45]中介效應檢驗程序及其應用中有關中介變量的確定,傳統辦法是依次檢驗回歸系數。Baron和Kenny(1986)[46]界定的部分中介過程為“如果自變量顯著影響因變量;位于因果鏈中的任意變量,當控制了它前面的變量,包含自變量,顯著地影響其后繼變量”,進一步要求,中介變量被控制后,自變量對因變量的影響不顯著,則為Judd和Kenny(1981)[47]界定的完全中介過程。上述判定方法在本文中介效應的確定上相當于:模型(2)中β2顯著,模型(3)中λ1顯著且模型(5)中φ3顯著。完全中介過程還要加上:φ2不顯著。

四、實證分析與結果

(一)企業社會資本指數的計算

本文利用主成份分析法計算企業社會資本指數。總方差分析時提取了三個主成份(累計方差貢獻率為80.325%)。根據因子得分系數表(因篇幅限制未列表),分別計算出3個因子得分函數F1、F2、F3。然后,通過加權求和得到企業社會資本指數CSC,公式如下:

CSC=0.576*F1+0.251*F2+0.173*F3

(二)多元回歸結果分析

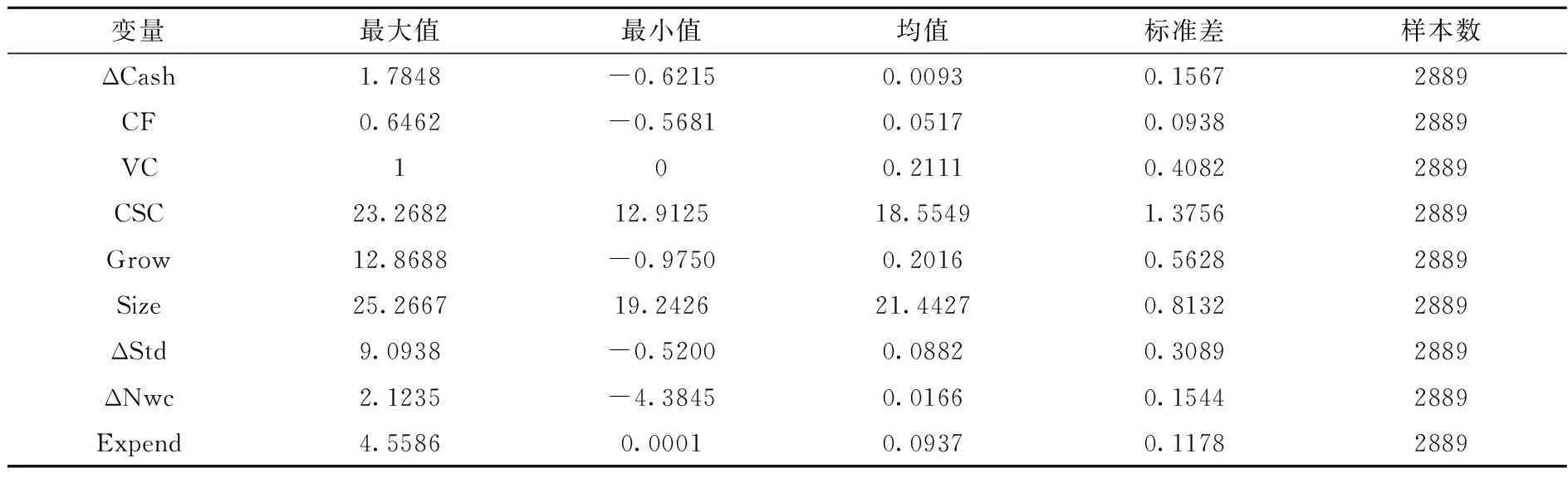

1.描述性統計分析和相關性分析

變量的描述性統計如表1所示。表中可見ΔCash最小值為-0.6215,最大值為1.7848,說明中小企業的現金儲備存在一定差異。CF的均值較小,可見中小企業的現金流并不是很充足。Pearson相關分析(因篇幅限制未列示)說明變量間多重共線性較弱。

表1 變量描述性統計

2.多元回歸結果分析

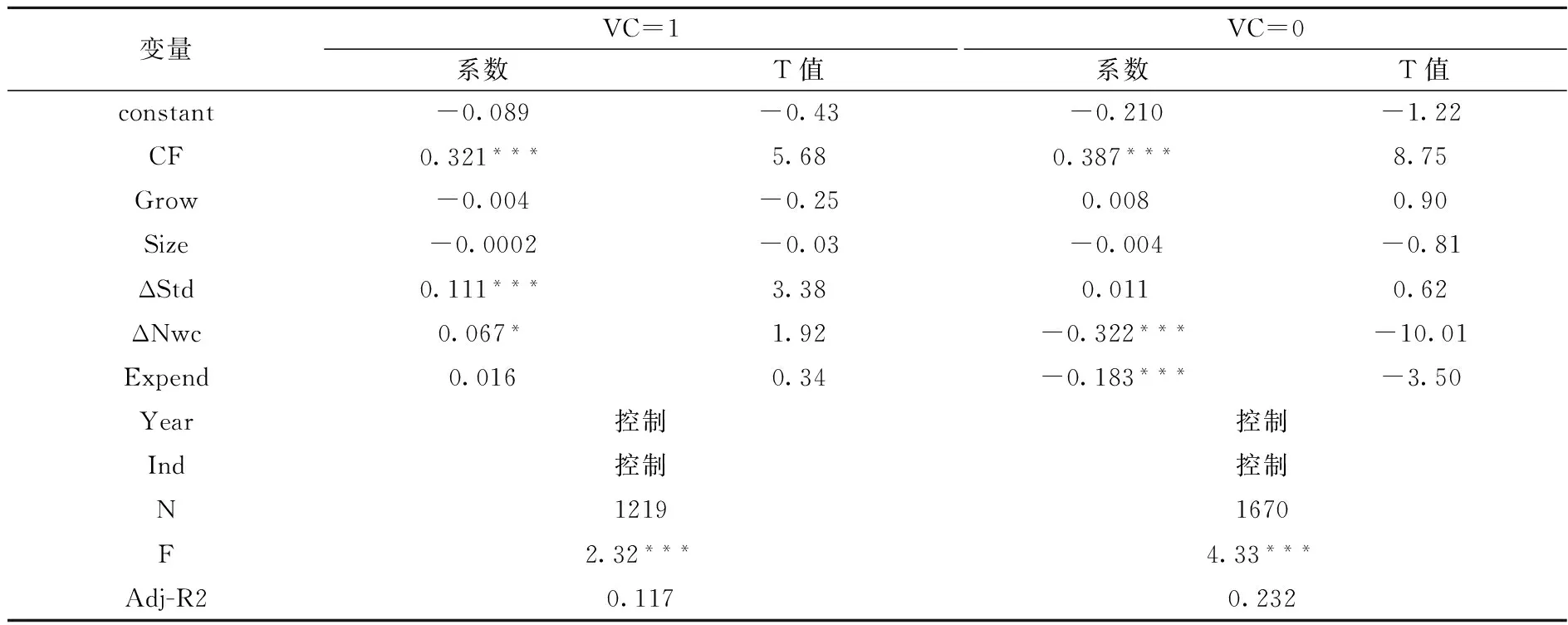

本文首先比較有風險投資支持的企業與無風險投資支持的企業融資約束程度,利用模型(1)檢驗企業的融資約束程度,采用分組檢驗的方法,檢驗結果(見表2)得出,無風險投資支持的企業其融資約束程度比有風險投資支持的企業融資約束程度大。

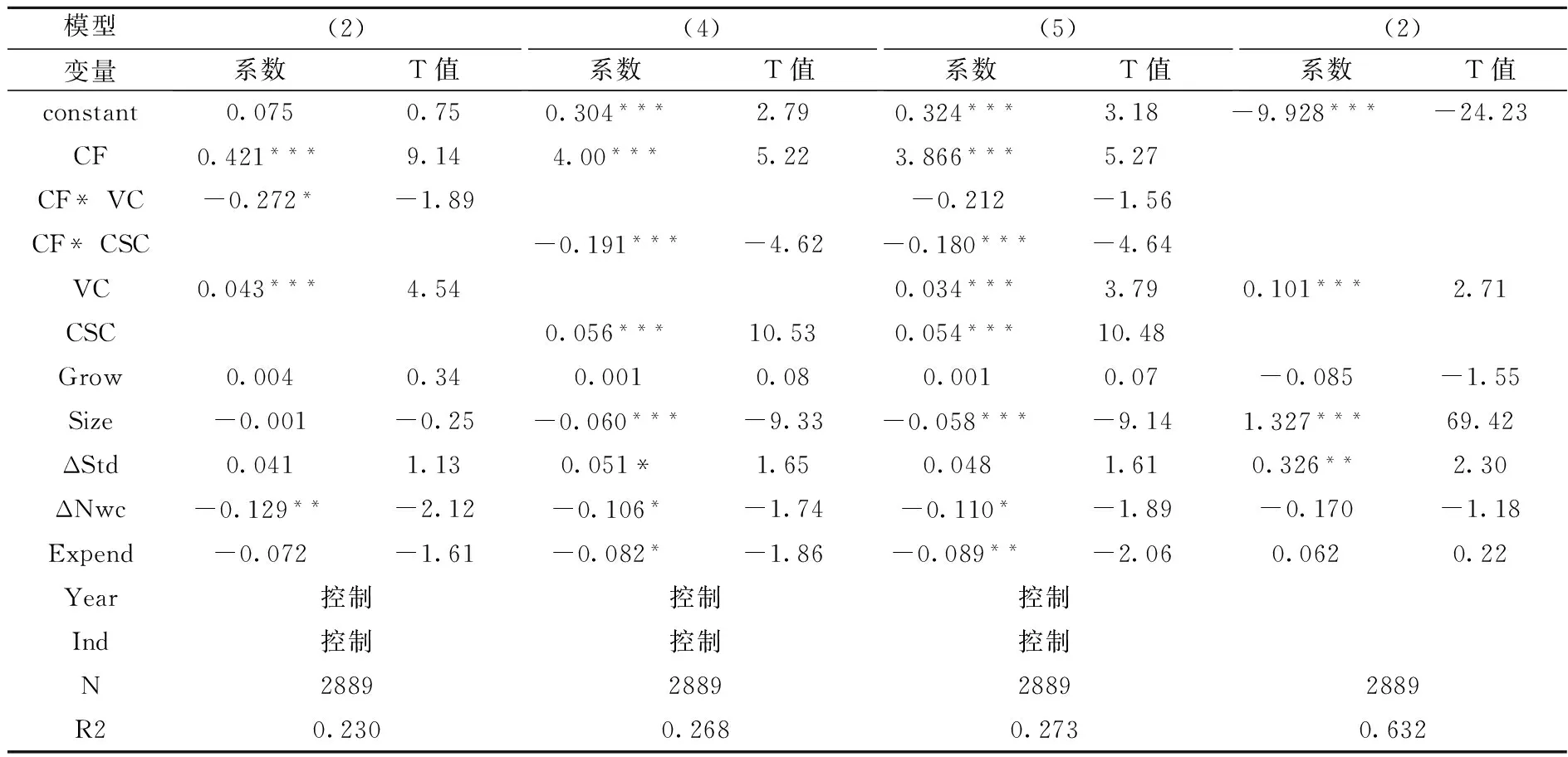

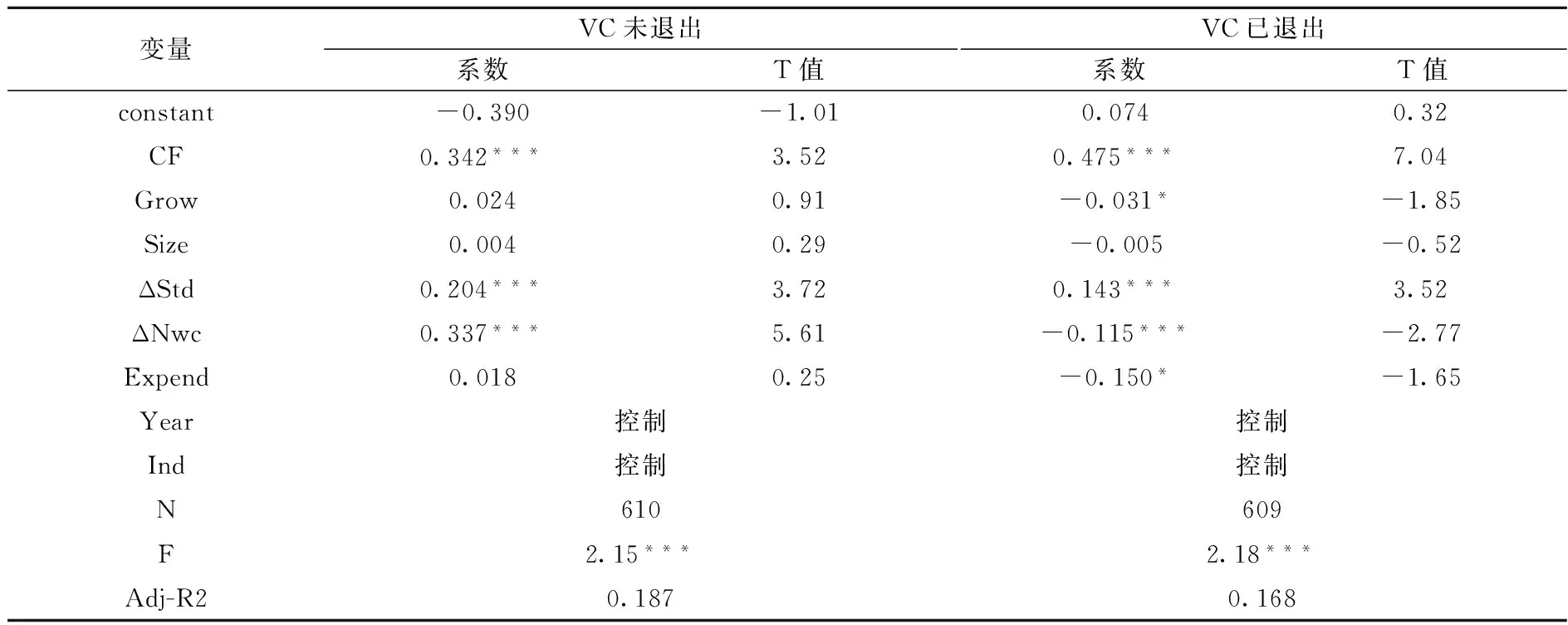

然后,用模型(2)探究風險投資對融資約束的影響。回歸結果如表3所示。表3中,CF的系數顯著為正,表明企業存在融資約束,而經營性現金凈流量與風險投資的交互項系數顯著為負,說明風險投資可以有效緩解企業的融資約束,假設H1得到驗證。那么風險投資退出對企業的融資約束是否會產生影響?本文采用分組檢驗的方法,以有風險投資的企業為研究對象,利用模型(1)分析風險投資退出后與未退出時企業融資約束程度,檢驗結果(見表4)表明風險投資退出后企業面臨的融資約束程度增大。

表2 無風險投資支持與有風險投資支持企業融資約束分組檢驗

表3 風險投資、企業社會資本與融資約束回歸結果

表4 風險投資退出與未退出企業融資約束分組檢驗

既然風險投資可以有效緩解企業融資約束,那么其是通過何種途徑發揮作用的?Himmelberg和Petersen(1994)[10]表明風險投資可以為初創企業及高科技企業提供資金,解決其資金缺少問題。Brav和Gompers(1997)[17]認為風險投資對中小企業的質量起到了公證作用,因此緩解了企業融資約束。本文認為風險投資的認證作用實際是風險投資對企業社會資本的加持,對于創業企業而言,其創業的生產要素可以是經濟資本(勞動、技術、廠房、人才等),也可以是社會網絡(政府關系、信譽等),由于無法與銀行、政府以及創業家之間構建社會網絡,一些高新技術創業企業常常走向失敗。本文假設風險投資能加強企業社會資本,利用模型(3)進行實證研究,回歸結果(見表3)表明風險投資與企業社會資本顯著正相關,假設H2得到驗證。繼而利用模型(4)研究得出企業社會資本可以緩解融資約束(見表3),假設H3得到驗證。模型(5)控制了企業社會資本對融資約束的影響后,風險投資對企業融資約束的緩解作用不顯著(見表3),綜合模型(2)、(3)、(5)的回歸結果,符合Judd和Kenny定義的完全中介過程,假設H4得到驗證。

(三)穩健性檢驗

歸納采用現金-現金流敏感性模型進行研究的既有文獻,本文穩健性檢驗從下述途徑完成。(1)由于本文考慮中國實際情況,對現金-現金流敏感性模型中的控制變量做了調整,控制變量中將原模型的托賓Q替換成了營業收入增長率Grow,因此,穩健性檢驗時模型中仍用托賓Q進行回歸。(2)控制股利分配的影響,對模型重新回歸。重復上述步驟進行回歸分析后,結論基本一致,說明結果是穩健的。因篇幅限制本文在此不再贅述。

五、研究結論與建議

本文以2009~2014年深圳中小板上市公司為樣本,考察風險投資對融資約束的影響及其作用機制,研究發現:風險投資通過幫助企業增加其與各利益相關者之間的關系資本即企業社會資本,從而有效緩解企業融資約束。

企業解決融資約束問題,有直接融資和間接融資兩種途徑。基于本文上述結論,微觀層面,從企業的角度出發,如Bertoni和Martí(2011)[48]所述,無風險投資背景的企業是潛在的被投資單位。因此,一方面,企業可以積極尋找風險投資的加入,拓寬融資渠道,緩解自身融資約束。當然,企業亦需要注重自身社會關系網絡的構建,因為與各利益相關者的關系資本也是緩解其融資約束的重要工具。另一方面,對于有風險投資持股的企業,在企業選擇風險投資的過程中,應該注意風險投資的不同特征,包括其社會網絡資源及其聲譽、背景等對于企業社會資本的影響可能存在不同,因而對于風險投資通過社會資本緩解融資約束的作用機制也會產生不同的效果,這也是后續可以進一步探討研究的問題。從風險投資的角度出發,風險投資在其持股的企業中發揮作用,除提供資本增值服務外,更多的可以提供非資本增值服務,例如監管、發揮認證作用,以便于降低企業與其外部關系網絡的信息不對稱,為企業社會資本的積累與增強提供助力。風險投資作為企業股東,當然更便于利用其在行業內積累多年的經驗和人脈等網絡資源直接增強企業社會資本。當然,在考慮到社會資本積極作用的同時,必須同樣意識到社會資本的雙重性,避免過度嵌入。由于我國的中小企業板塊無法滿足中小企業的融資需求[11],宏觀層面,從大環境角度出發,借鑒王玉春(2008)[49]的研究結論,構建引導社會資本參與創業風險投資的保障系統,引導更多的社會資本參與投資,有利于拓展融資渠道和融資方式,將會為更多中小企業帶來福祉。

[1] 林毅夫, 孫希芳. 信息、非正規金融與中小企業融資[J].經濟研究, 2005, (7): 35-44.

[2] Gompers, P., J. Lerner. The Venture Capital Revolution[J].Journal of Economic Perspectives, 2001, 15(2): 145-168.

[3] Barry, C. B., C. J. Muscarella, J. W. Peavy, M. R. Vetsuypens. The Role of Venture Capital in the Creation of Public Companies: Evidence from Going Public Process[J].Journal of Financial Economics, 1990, 27(2): 447-471.

[4] Harry J. Sapienza, Allen C. Amason, Sophie Manigart. The Level and Nature of Venture Capitalist Involvement in Their Portfolio Companies: A Study of Three European Countries[J].Journal of Managerial Finance, 1994, 20(1): 3-17.

[5] Suzanne G. Morsfield, Christine Tan. Do Venture Capitalists Constrain or Encourage Earnings Management in Initial Public Offerings[DB/OL].SSRN: https: //ssrn. com/abstract=385203,2003.

[6] 龍勇, 龐思迪, 張合. 風險資本投資后管理對高新技術企業治理結構影響研究[J].科學學與科學技術管理, 2010, (9): 158-162.

[7] Rajarishi Nahata. Venture Capital Reputation and Investment Performance[J].Journal of Financial Economics, 2008, 90(2): 127-151. [8] Hochberg, Yael V. Venture Capital and Corporate Governance in the Newly Public Firm[DB/OL].SSRN: http: //ssrn. com/abstract=474542,2011.

[9] Hellmann, T., Puri, M. Venture Capital and the Professionalization of Start-up Firms: Empirical Evidence[J].Journal of Finance, 2002, 57(1): 169-197.

[10] C. P. Himmelberg, B. C. Petersen. R&D and Internal Finance: A Panel Study of Small Firms in High-Tech Industries[J].Review of Economics & Statistics, 1994, 76(1): 38-51.

[11] 中小企業上市資源調研小組. 我國中小企業上市資源調研報告[J].證券市場導報, 2005, (5): 28-36.

[12] 李延喜. 風險投資的后續管理對創業企業價值增值的影響[J].科學與科學技術管理, 2002, (4): 43-46.

[13] Bygrave W. D., Timmons J. A. Venture Capital at the Crossroads[J].Small Business Economics, 1994, 6(6): 481-482.

[14] 劉松博. 對社會資本和企業社會資本概念的再界定[J].安徽大學學報(哲學社會科學版), 2007, (6): 81-86.

[15] Amit, R., Brander, J., Zott, C. Why do Venture Capital Firms Exist? Theory and Canadian Evidence[J].Journal of Business Venturing , 1998, 13(6): 441-466.

[16] Dihiya, S., K. Ray. Staged Investments in Entrepreneurial Financing[J].Journal of Corporate Finance, 2012, 18(5): 1193-1216.

[17] Alon Brav, Paul A. Gompers. Myth or Reality? The Long-Run Underperformance of Initial Public Offerings: Evidence from Venture and Nonventure Captial-Backed Companies[J].Journal of Finance, 1997, 52(5): 1791-1821.

[18] Yael V. Hochberg, Alexander Ljungqvist, Yang Lu. Whom You Know Matters: Venture Capital Networks and Investment Performance[J].Journal of Finance, 2007, 62(1): 251-301.

[19] Glenn Ellison, Drew Fudenberg. Word-of-Mouth Communication and Social Learning[J].Quarterly Journal of Economics, 1995, 110(1): 93-125.

[20] Michael Gorman, William A. Shalman. What do Venture Capitalists Do?[J].Journal of Business Venturing. 1989, 4(4): 231-248.

[21] 吳超鵬, 吳世農, 程靜雅, 王璐. 風險投資對上市公司投融資行為影響的實證研究[J].經濟研究, 2012, (1): 105-119.

[22] 黃福廣, 李西文. 風險資本對中小企業融資約束的影響研究——來自我國中小企業板上市公司的證據[J].山西財經大學學報, 2009, (10): 80-87.

[23] Timmons J. A., Bygrave W. D. Venture Capital’s Role in Financing Innovation for Economic Growth[J].Journal of Business Venturing, 1986, 1(2): 161-176.

[24] Sapienza, Harry J., Manigart, Sophie. Venture Capitalist Governance and Value Added in Four Countries[J].Journal of Business Venturing, 1996, 11(6): 439-469.

[25] Chakravarty S., Scott J. S. Relationships and Rationing in Consumer Loans[J].The Journal of Business, 1999, 72(4): 523-544.

[26] Uzzi, B., Gillespie J. J. Knowledge Spillover in Corporate Financing Networks: Embeddedness and the Firm’s Debt Performance[J].Strategic Management Journal, 2002, 23(7): 595-618.

[27] 羅黨論, 甄麗明. 民營控制、政治關系與企業融資約束——基于中國民營上市公司的經驗證據[J].金融研究, 2008, (12): 164-178.

[28] 余明桂, 潘紅波. 政治關系、制度環境與民營企業銀行貸款[J].管理世界, 2008, (8): 9-21.

[29] 唐建新, 蘇磊, 潘洪波. 融資約束與政治關系——來自深市中小板的證據[J].財會通訊, 2010, (1): 109-111.

[30] 李莉, 薛冬輝. 政治關聯、尋租環境與民營企業融資約束[EB/OL].http://d/wan fang data.com.cn/Conference/7539014,2011.

[31] 馬宏. 社會資本與中小企業融資約束[J].經濟問題, 2010, (12): 68-72.

[32] 熊波, 陳柳. 論風險投資與高新技術企業公司治理結構[J].當代財經, 2006, (4): 65-69.

[33] 靳明, 王娟. 風險投資介入中小企業公司治理的機理與效果研究[J].財經論叢, 2010, (6): 84-90.

[34] Guo D., Jiang K. Venture Capital Investment and the Performance of Entrepreneurial Firms: Evidence from China[J].Journal of Corporate Finance, 2013, 22: 375-395.

[35] Croce A, Marti J, Murtinu S. The Impact of Venture Capital on the Productivity Growth of European Entrepreneurial Firms: ‘Screening’ or‘Value Added’ Effect?[J].Journal of Business Venturing, 2013, 28(4): 489-510.

[36] 成思危. 積極穩妥地推進我國的風險投資事業[J].管理世界, 1999, (1): 2-7.

[37] Fazzari S., Hubbard G., Peterson B. Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity, 1988, 19(1): 141-195.

[38] Kaplan S., Zingales L. Do Investment Cash Flow Sensitivities Provide Useful Measures of Financing Constraints[J].Quarterly Journal of Economics, 1997, 112(1): 169-215.

[39] Almeida H., Campello M., Weisbach M. The Cash Flow Sensitivity of Cash[J].Journal of Finance, 2004, (4): 1777-1804.

[40] 張純, 呂偉. 機構投資者、終極產權與融資約束[J].管理世界, 2007, (11): 119-126.

[41] 余靜文. 國有企業與非國有企業信貸約束的差異研究——基于現金-現金流敏感度的分析[J].當代經濟科學, 2011, (5): 21-24.

[42] 李慧. 外部沖擊、融資約束與企業的現金—現金流敏感性[J].金融論壇, 2013, (4): 74-77.

[43] Greve, A., Salaff, J. W. The Development of Corporate Social Capital in Complex Innovation Processes[A].In Lounsbury, M., Research in the Sociology of Organizations: Social Capital of Organizations[C].Bingley: Emerald, 2001, 18: 107-134.

[44] Khurana, I., X. Martin and R. Pereira. Financial Development and the Cash Flow Sensitivity of Cash[J].Journal of financial and the Quanitative Analysis, 2006, 41: 787-807.

[45] 溫忠麟, 張雷, 侯杰泰, 劉紅云. 中介效應檢驗程序及其應用[J].心理學報, 2004, (5): 614-620.

[46] Baron R. M., Kenny D. A. The Moderator-Mediator Variable Distinetion in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations[J].Journal of Personality and Social Psychology, 1986, 51(6): 1173-1182.

[47] Judd C. M., Kenny D. A. Process Analysis: Estimating Mediation in Treatment Evaluations[J].Evaluation Review, 1981, 5(5): 602-619.

[48] Bertoni, F., Martí, J. Financing Entrepreneurial Ventures in Europe: The VICO Dataset[DB/OL].SSRN: http: //ssrn. com/abstract=1904297.

[49] 王玉春. 構建引導社會資本參與創業風險投資的保障系統[J].財貿經濟, 2008, (7): 78-81.

(責任編輯:原 蘊)

Can Venture Capital Alleviate the Enterprises’ Financing Constraints Effectively? ——Analysis Based on the Intermediary Effect of the Corporate Social Capital

WANG Lei, CHEN Mengyang

(School of Business, Jiang Nan University, Wuxi 214122, China)

Financing constraints are a main factor constraining the development of Chinese enterprises and venture capital is generally considered to be one of the best financing methods. This paper analyzes the venture capital’s influences on the financing constraints of the enterprises as well as its mechanism of action in alleviating the financing constraints of the enterprises through the corporate social capital. This paper adopts data of SMEs board during 2009 and 2014 in Shenzhen to empirically examine the venture capital’s influences on the financing constraints of the enterprises as well as its mechanism of action. The empirical results indicate that the financing constraints of the enterprises can be alleviated by the venture capital. The corporate social capital serves as an intermediary between them, that is, the venture capital alleviates the financing constraints of the enterpries by bolstering the corporate social capital.

Venture Capital; Financing Constraints; Corporate Social Capital

2016-01-27

國家自然科學基金資助項目(71102093);中央高校基本科研業務費專項資金重點資助計劃(JUSRP1330B)

王雷(1979-),男,安徽宿州人,江南大學商學院副教授,博士;陳夢揚(1992-),女,江蘇張家港人,江南大學商學院碩士生。

F830.5

A

1004-4892(2017)05-0039-09

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00