基于生態赤字價值補償的綠色稅收模擬研究

2017-05-25 00:37:00熊振興

財經論叢 2017年5期

熊振興

(上海財經大學公共經濟與管理學院,上海 200433)

基于生態赤字價值補償的綠色稅收模擬研究

熊振興

(上海財經大學公共經濟與管理學院,上海 200433)

綠色稅制構建和生態補償是生態文明建設的重要內容。本文以生態足跡量化了糧食和能源消費對以林地、草地和耕地為載體的自然生態空間的占用,其中能源消費的CO2排放與林地等碳匯相結合,并以CO2直接排放所引致的生態赤字與糧食消費的生態赤字之和表示應補償的生態占用。借鑒生態系統服務功能經濟價值核算方法所確定的價格體系,計算了生態赤字的價值,提出基于生態赤字價值補償的綠色稅收方案,運用CGE模型比較不同補償強度下資源配置、經濟增長和收入分配的變化。結果表明:(1)生態赤字規模較大,主要是因為能源消耗排放大量的CO2對生態空間占用較大,而林地等碳匯相對不足;(2)稅收方案支持雙重紅利假說,不僅減少生態赤字,而且增加三大產業就業;(3)各部門負擔增加,全行業總產出下降,生態占用較大的部門稅負增加和總產出減少最大,由于中間投入減少更大,因而基于生產法的名義GDP增長,但實際GDP下降;(4)政府稅收增長高于居民和企業的要素報酬的增長,提高補償稅率后,政府稅收增長相對更快,但都存在遞減趨勢。

自然生態空間;生態赤字;生態價值;生態補償;環境稅

一、引 言

隨著城市化和工業化的快速發展,經濟建設取得巨大成就,資源環境問題所導致的生態需求增長成為新常態。在以經濟建設為中心的現代化進程中,城市化水平提升,擴大了對耕地、草地和林地等綠色生態空間的占用,大量植被破壞,帶來了諸如土地退化、水源破壞和氣候變暖等自然災害;工業化規模擴大,增加了煤炭、石油和天然氣等能源礦產資源的開采使用,大量產能過剩,且向大氣排放二氧化碳、氮氧化物、硫氧化物等污染物。長期以來,中國經濟的增長依賴能源等資源投入,產生大量CO2等非期望產出,造成產能過剩和污染超標。以水泥為例,根據比爾·蓋茨轉述歷史學家瓦茨拉夫·斯米爾(Vaclav Smil,2013)[1]對美國地質調查局的數據分析,中國每年消耗全球水泥的58%,2011~2013年間消耗的水泥超過了美國1901~2000年一個世紀的使用量。

資源消耗與環境破壞為改造自然和發展經濟做出巨大的貢獻和犧牲,但這種形態的增長模式已不斷受到大自然的警告,霧霾天氣頻現危及人體健康和社會運行,不僅經濟增長難以持續,生態循環也難以持續,亟需以新的制度安排引導增長動能轉換,形成兼顧經濟建設和生態建設的綠色發展新常態。十八大報告提出生態文明建設的戰略布局,并指出國土是生態文明建設的空間載體,十八屆三中全會進一步部署了生態文明制度建設,要求逐步將資源稅擴展到占用各種自然生態空間。

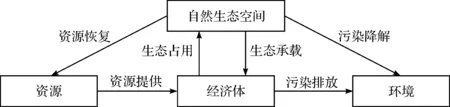

自然生態空間是資源和環境兩個密切相關的微觀要素所構成的宏觀系統,如圖1所示。資源一般是指生產活動所投入的水、土地、動植物、能源和礦產等,在資源開采和生產過程中形成廢水、廢氣和固體廢棄物等非期望產出,即環境污染,生態系統則接受和降解污染并恢復和提供資源。土地作為自然生態空間的載體,以土壤、地形、水文和大氣為自然條件,承載一定的生物資源組成具有空間形態的綜合體。根據地貌特征和植物類型,自然生態空間可分為以森林、草原、荒漠、濕地等為載體的自然生態系統以及農田和城鎮等人工生態系統。因此,土地是研究陸地環境問題較好的客體,基于土地利用的生態占用征稅是保護自然生態空間較為理想稅收方式。

圖1 自然生態空間視角下的資源、環境與經濟體的關系

二、文獻綜述

資源和環境是生態系統的兩個方面,從資源環境與經濟活動的投入產出過程看,資源節約和環境保護可通過資源稅和污染稅分別在投入環節和產出環節來實現。國內學者在資源稅改革和環境稅構建方面提供了建議和方案。劉春臘等(2014)[2]基于生態價值研究了我國生態補償問題,并試圖通過資源稅實現資源價值補償。李嶧和付曉楓(2015)[3]、王敏和曹潤林(2015)[4]等提出擴大資源稅的征收范圍,將耕地、森林和水等自然資源納入資源稅體系。姚昕等(2010)[5]分析了將溫室氣體CO2納入征稅范圍,開征碳稅。蘇明和許文(2011)[6]、楊喆和吳健(2015)[7]建議將廢水、廢氣、固體廢物等直接污染物以及污染產品和生態損耗行為納入征稅范圍,構建獨立的環境稅。雖然這些研究對實現資源有償使用和環境成本補償有積極意義,但對資源環境問題的解決作用有限,無論資源稅還是排污稅,都是從投入或產出單方面補償未支付投入和治理非期望產出,未能將資源和環境聯系起來同時考慮,也不能體現其生態價值。

土地是自然生態空間的載體,土地利用直接影響生態環境。在稅收方式上,Hayward(2005)[8]提出了生態空間稅(Ecological Space Tax)的概念,認為生態占用表現為生態足跡,生態足跡能夠全面體現資源的利用和環境的影響。Kolers(2012)[9]基于生態空間概念進一步了提出生態足跡稅(Ecological Footprint Tax)。生態足跡(Wackernagel & Rees,1992)[10]即提供人類消費的資源和吸納人類排放的廢物所需要的生產性土地。近年來,碳足跡稅的研究便是對生態空間稅思想的運用。Gemechu(2012)[11]研究了基于產品碳足跡的環境稅對造紙業的影響;Choi(2013)[12]研究了碳足跡稅對奢飾品供應鏈的影響;McAusland & Najjar(2015)[13]主要研究了碳足跡稅的可行性,認為碳足跡稅可以保護國內企業競爭力和減少碳泄漏。基于生態空間占用的稅收方式已成為環境稅的重要形式,以土地描述對生態載體占用的生態足跡稅仍在概念階段,尚無具體研究。

生態價值理論為生態補償標準的確定及環境稅從價征收奠定了基礎。Costanza et al.(1997)[14]將生態價值定義為生態系統服務功能的經濟價值,其研究使得生態價值估算原理及方法從科學意義上得以明確,并被應用于中國各類生態系統的價值評估。謝高地等(2008)[15]以這一成果為參考,綜合對我國專業學者的問卷調查,建立了中國陸地生態系統價值當量因子表。近年來,劉桂林等(2014)[16]、吳松等(2015)[17]從各生態系統、各地區以及土地利用的影響和時空變化趨勢方面研究了生態服務價值。在生態補償方面,張昌順等(2015)[18]通過分析生態服務價值構成、流轉與消費格局,研究了生態服務價值的實現機制;楊欣等(2015)[19]以農田生態服務價值為基礎,建立了生態補償空間轉移模型,并測算了武漢城市圈農田生態補償額度;邊玉花等(2016)[20]基于會計體系確認生態建設和保護過程中形成的成本,通過測算生態服務價值和確定生態補償標準,建立了京張區域間的生態補償機制。

從當前研究看,(1)碳稅等針對污染物排放的環境稅費以允許一定的污染為前提,假定存在有效率的污染,不考慮污染物排放總量,忽視了環境的整體性和內在聯系。基于生態足跡理論,污染排放和凈化治理相結合,體現了排污對其他生態載體的影響和需求,通過生態足跡和生態承載能力的比較可以確定排污的效率邊界,出現生態赤字則不存在有效率污染。因此,基于生態足跡的稅收方案可以兼顧投入的資源消耗和產出的污染排放。(2)生態足跡能夠量化各種資源消費及排放對各種自然生態空間的占用,不同于碳足跡只體現產品本身潛在的碳耗用量,碳稅征收對象為碳源忽視了碳匯的生態功能,而生態足跡不僅核算資源消耗而且量化固碳等自我凈化功能所需要的生態載體,因而更全面體現生態系統與經濟系統相互作用。(3)由于我國自然資源國有,土地等資源產權不清晰和非人格化,資產性較弱,財產稅在保護資源方面作用有限,難以體現其內在價值和長期價值。基于生態足跡理論,自然生態空間的占用是對以土地為載體的生態環境的間接占用,生態足跡所量化的是生產和消費行為所引致的需求,因此不存在產權界定問題。

本文之創新在于以下三個方面:其一,運用生態足跡方法量化了自然生態空間的占用,將土地征用和開發對生態載體的直接占用擴展到資源消費及污染排放對生態空間的間接需求,增強了資源稅改革的操作性;其二,借鑒生態價值核算方法所確定的價格體系,核算了各部門生態占用的價值以及超額占用所形成的生態赤字的價值,提出了基于生態赤字價值補償的綠色稅收方案;其三,將生態赤字的價值視作未支付消費,即經濟系統未核算的生態要素的貨幣價值,亦即應補償的生態價值,以此為基礎構建了考慮生態要素的綠色SAM表和環境稅CGE模型,比較分析了稅收方案的政策效應。

三、生態占用量化及生態價值核算

土地作為自然資源是參與經濟活動創造價值的生產要素,而且作為生態載體具有生態價值,這基于其生態服務功能。生態價值核算以森林、草地、農田和濕地等生態載體為單元,設定農田食物生產的生態功能為基本價值當量,其他各類生態系統各項生態功能的價值基于其相對農田食物生產的生產力大小和相對重要性賦予當量因子。基本價值當量的貨幣價值為自然狀態下糧食產量的經濟價值。由此確定各生態系統各項生態功能的價值,再根據各生態空間的地域面積,即可得到相應生態空間的價值,進而得到整個自然生態空間的生態價值。計算方法如下:

EV=∑(Zuv·Su)

(1)

式中,u表示土地類型,v表示生態服務功能類別,價格體系Zuv表示第u種土地類型的第v項生態服務功能的單位面積價值,Su表示第u類生態載體的地域面積。

由于環境空間的公共品性質和外部性特征,消費難以度量,收費難以操作,易出現“公地悲劇”的現象。而且生態服務功能的享受并不需要直接占用其生態載體,土地征用和開發對自然生態空間的占用目的在于直接的經濟價值,導致內在的生態價值被忽視難以補償。本文將使用生態足跡描述資源使用及污染排放對自然生態空間的占用,貨幣化相應生態載體的價值,表示間接占用土地的價值。生態系統服務功能經濟價值的核算對象是區域性土地,生態足跡所量化的是全球標準化土地,盡管略有不同,但本質上都是具有生產力的土地,因此生態赤字價值的核算借鑒價格體系Zuv。生態足跡和生態承載能力以生產力平均的土地面積衡量,基本公式分別為:

(2)

(3)

式中,EF和EC分別表示生態足跡和生態承載能力。N為總人口。w為消費項目的類型,Qw為其人均消費量。Su同上。κ為等量因子,ω為產量因子,p為土地的平均生產力。

生態足跡與承載能力的供需差額為生態赤字或盈余,生態赤字是由于生態足跡超過生態承載能力,表示對自然生態空間的超額占用。能源消費會產生CO2等溫室氣體排放,CO2的吸收有排放前的人工固碳和排放后的生態固碳兩種形式,因此實際生態足跡應扣除CO2達標排放對自然生態空間的節約。以θ表示CO2排放達標率,則超過生態系統承載能力的生態占用(TD)可以表示為:

TD=EC-(1-θ)EF

(4)

當TD<0時為生態赤字。生態占用可區分為已支付的占用和未支付的占用,本文假定生態承載能力之內的生態占用在經濟系統核算中已支付,生態赤字則是未支付的超額占用,生態補償對象應是未核算而未支付的生態赤字。基于生態價值核算方法,生態赤字價值(QTD)可表示為:

QTD=∑Z·TD=∑Z·[EC-(1-θ)EF],?TD,<0

(5)

稅收是政府補償負外部性公共損失的有效方式,假定生態赤字的補償性稅率為tt,則基于生態赤字價值補償的環境稅(TTAX)可表示為:

TTAX=QTD·tt=∑Z·[EC-(1-θ)EF]·tt

(6)

四、模型構建

CGE模型是一種能夠系統量化分析各個經濟變量的重要工具,在貿易和財稅政策以及資源環境等方面的研究中得到廣泛的應用。本文將生態占用視作經濟活動的要素投入,則生產的總投入包括勞動、資本和生態三種要素,在傳統的兩要素CES生產函數中嵌入生態要素,可得部門i的總產出:

(7)

式中,QKLT和QND分別為要素增值和中間投入。α為效率參數,β為份額參數,ρ是與要素替代彈性參數有關的參數。要素增值為勞動、資本和生態的合成,其供應函數可表示為:

(8)

式中,QKL為資本和勞動要素合成。QTD為生態要素投入,即未支付的超額生態占用的貢獻,本文以增值稅的形式補償,根據成本最小化條件可得要素需求函數和價格關系函數,即:

(9)

QKLTi·PKLTi=QKLi·PKLi+QTD·z·(1+tt)

(10)

式中,PKLT和PKL分別為勞動-資本-生態要素投入合成價格和勞動-資本要素投入合成的基準價格,z為生態要素基準價格,tt同上。

同上,第三層嵌套即資本和勞動增值的生產關系,即產出供應函數、要素需求函數和價格關系函數可表示為:

(11)

(12)

QKLi·PKLi=QKDi·r+QLD·w

(13)

式中,QKD和QLD分別為資本和勞動要素的投入,r和w分別為其基準價格。在成本最小化目標函數條件下,總產出QA的要素需求和價格關系可表示為:

(14)

QAi·PAi=QKLTi·PKLTi+QND·PND=(QKLi·PKLi+QND·PND)·(1+tindi)+QTD·z·(1+tt)

(15)

式中,tind為國內生產稅,PA、PKLT和PND為基準價格,分別對應總產出、勞動-資本-生態要素合成和中間投入。中間投入在CGE模型中一般直接運用投入產出表采用列昂惕夫生產函數。

以上函數構成了CGE模型生產模塊,此外還包括貿易模塊、收支模塊和均衡模塊。由于稅收方案為間接稅,僅直接影響要素的相對價格,除政府稅收收入增加一項外,上述模塊為CGE模型基本形式,本文不再贅述。

五、數據來源和處理

(一)數據來源

在本文生態足跡計算中,人口和土地相關數據分別基于第六次全國人口普查和第二次全國土地調查,分別截至2010年11月1日和2009年12月31日。因此,CGE分析的數據基礎,即SAM表的編制選擇以2010年投入產出表為基礎,這保證了數據的相對一致性。在SAM表編制中,政府收支來自《中國財政年鑒》,居民和企業收支來自《中國統計年鑒》。生態足跡的計算主要參考《中國農業年鑒》、《中國林業統計年鑒》和《中國能源統計年鑒》等。

(二)數據處理

1.生態足跡

本文生態足跡核算包括能源和糧食消費的生態占用。糧食消費足跡根據主要農產品的消費計算相應土地需求,耕地包括糧食、蔬菜、植物油、酒和棉花等農產品,草地包括肉、蛋、奶等畜產品,林地包括瓜果、家具和薪柴等林產品。能源消費生態足跡根據所排放CO2計算固碳所需要的土地,并根據林地和草地面積及固碳能力轉換為對其占用。

2.生態價值

生態足跡的價值核算借鑒基于土地的生態系統服務功能經濟價值核算方法,采用謝高地(2007)所確定的價值當量因子表和單位當量價值,并根據胡瑞法(2006)[23]所計算的單位面積收益和總投入,結合2010年全國糧食總產量和種植面積調整單位當量價值。根據當量因子表和單位當量價值可以得到各種類型土地各項生態服務的價值,其中林地、草地和耕地生態赤字的價值分別為12021.25億元、7701.18億元和1041.84億元。

3.社會核算矩陣

生態賬戶僅核算超額生態占用所形成的生態赤字。本文參照我國工業廢氣排放達標率,假定能源消耗的CO2排放達標率為90%,即剩余10%的CO2排放會產生生態占用,需要由生態系統固碳。由此可以計算我國2010年生態赤字價值為2.08萬億,即應補償的生態價值,這相當于當年生態價值(9.32萬億)的22.32%,占當年GDP(40.15萬億)的5.18%。生態要素視作投入引入生產活動,在SAM表中參照勞動和資本賬戶的形式納入核算體系。

(三)情景設置

理論上講,實現生態平衡需要將生態赤字全部以稅收方式得以補償,考慮到生態赤字的補償可以通過提高供給側的生態承載能力而實現,因此稅率設計不考慮全額征收。對于需求側的超額生態占用,本文設置5%、10%和30%的規制性稅率,比較不同稅率水平下要素配置、經濟增長和收入分配的變化。

六、政策效應分析

(一)資源配置

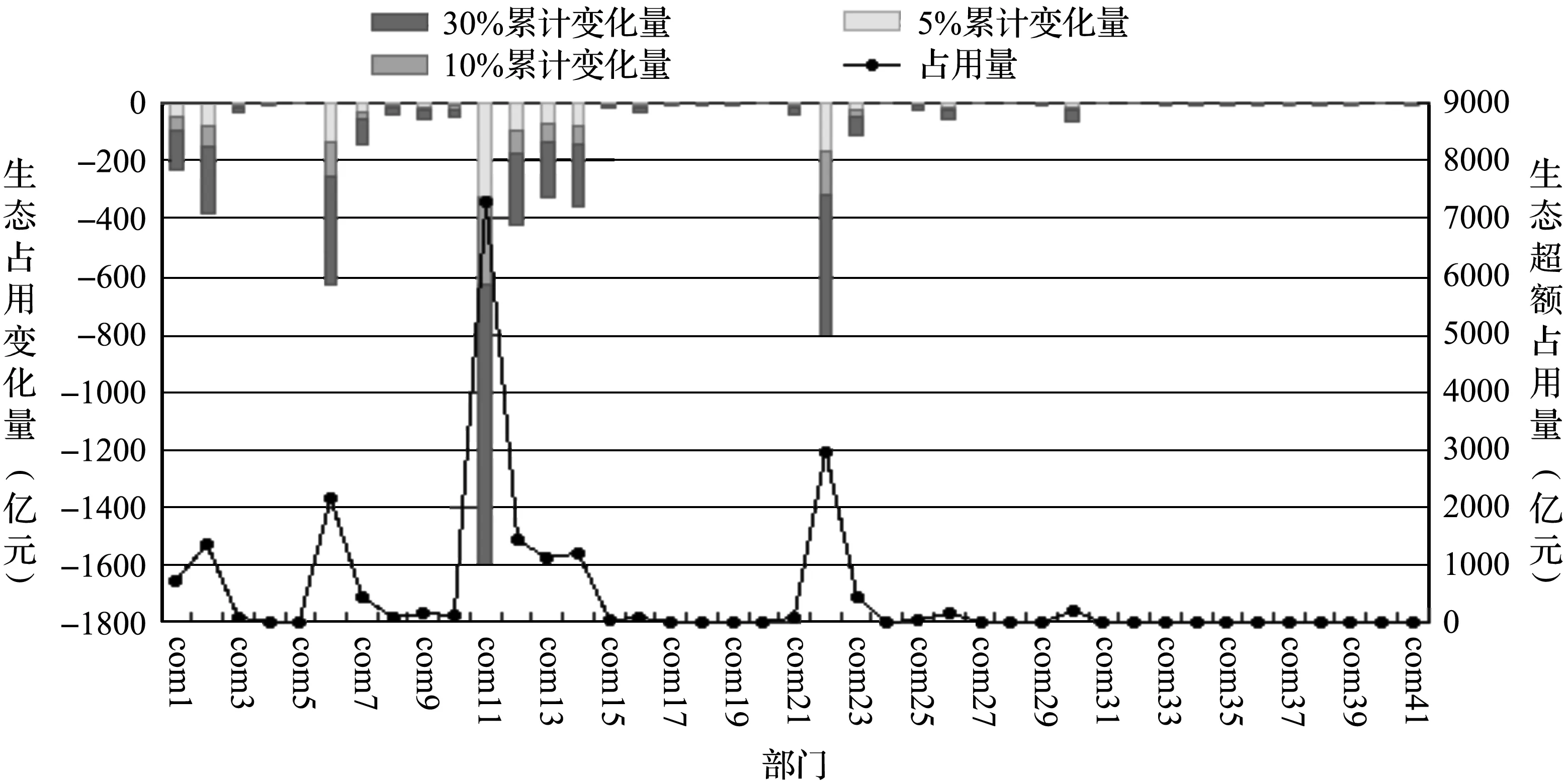

稅收方案以超額占用的生態要素為征收對象,理論上會提高生態占用成本,影響資本和勞動力要素的相對價格,生產部門在預算約束和成本最小化目標下會調整投入結構。圖2顯示了各部門初始條件下超額占用的生態要素,即生態赤字的價值,以及三種稅率水平下生態要素占用相對于基準情景的變化率。表1顯示了稅收方案對三大產業勞動、資本和生態要素影響。可以發現,各部門生態占用減少,三大產業勞動力需求增長,即存在綠色紅利和藍色紅利,稅收方案支持環境稅雙重紅利假說。

表1 三種稅率水平下三大產業三大生產要素變化率 (單位:%)

從圖2生態占用變化量看,各部門均減少,其中超額生態占用較大的部門影響較大。“石油加工、煉焦及核燃料加工”是超額生態占用最大的部門,在征稅后對減少生態赤字貢獻最大。“電力、熱力的生產和供應”、“食品制造及煙草加工”,“煤炭開采和洗選”、“化學”、“非金屬礦物制品”和“金屬冶煉及壓延加工”等部門生態赤字減少也相對較大,其他各部門則相對較小。從變化率看,“郵政”和“批發和零售貿易”相對較大,“石油加工、煉焦及核燃料加工”等上述變化量較大的部門變化率相對較小。在各稅率水平情景下,各部門影響程度之間相對差別類似,而且變化量的差別較變化率大。在提高補償稅率后,各部門生態占用隨之減少,但是減少程度低于補償強度。稅收對各部門的影響程度與其生態占用程度直接相關,生態占用水平較高的部門變化率相對較小,但變化量較大,變化量取決于占用程度。因此,生態占用水平較高的能源密集型行業,在通過稅收予以生態補償時對整個社會生態赤字的減少貢獻最大。

從表1三大產業勞動力需求變化看,基于勞動力價值量,第二產業增長率相對最高,第一產業和第三產業較低,且第一產業和第三產業增長率差距較小,第二產業顯著高于第一產業和第三產業。由于各部門單位勞動力價值不同,第一產業勞動力附加值較其他產業低,第二產業則相對較高,因此,盡管第二產業勞動力附加值增長率最高,但基于勞動力數量,第二產業勞動力增加并不顯著高于第一產業。由上文分析可知,第二產業生態占用水平較高,征稅后生態占用減少較大,維持生產水平則需要更多的要素替代,勞動要素和資本要素需求均得以增長,因而第二產業勞動力附加值增加超過第一產業和第二產業之和。

圖2 各部門生態超額占用及變化①

① 第一產業:com1:農林牧漁;第二產業:com2:煤炭開采和洗選;com3:石油和天然氣開采;com4:金屬礦采選;com5:非金屬礦及其他礦采選;com6:食品制造及煙草加工;com7:紡織;com8:紡織服裝鞋帽皮革羽絨及其制品;com9:木材加工及家具制造;com10:造紙印刷及文教體育用品制造;com11:石油加工、煉焦及核燃料加工;com12:化學;com13:非金屬礦物制品;com14:金屬冶煉及壓延加工;com15:金屬制品;com16:通用、專用設備制造;com17:交通運輸設備制造;com18:電氣、機械及器材制造;com19:通信設備、計算機及其他電子設備制造;com20:儀器儀表及文化辦公用機械制造;com21:工藝品及其他制造;com22:電力、熱力的生產和供應;com23:燃氣生產和供應;com24:水的生產和供應;com25:建筑;第三產業:com26:交通運輸及倉儲;com27:郵政;com28:信息傳輸、計算機服務和軟件;com29:批發和零售貿易;com30:住宿和餐飲;com31:金融;com32:房地產;com33:租賃和商務服務;com34:研究與實驗發展;com35:綜合技術服務;com36:水利、環境和公共設施管理;com37:居民服務和其他服務;com38:教育;com39:衛生、社會保障和社會福利;com40:文化、體育和娛樂;com41:公共管理和社會組織。下同。

比較不同稅率水平可以發現,勞動力需求隨著稅率水平的上升增加,這種與生態占用在稅率水平提高時減少量的增加對應。基于勞動力要素附加值比較,除了“金融”減少外,其他各部門均增加,其中生態占用最大的“石油加工、煉焦及核燃料加工”勞動力附加值增長率最高,此外“農林牧漁”、“建筑”和“煤炭開采和洗選”對勞動力增值貢獻也相對較大。

(二)經濟增長

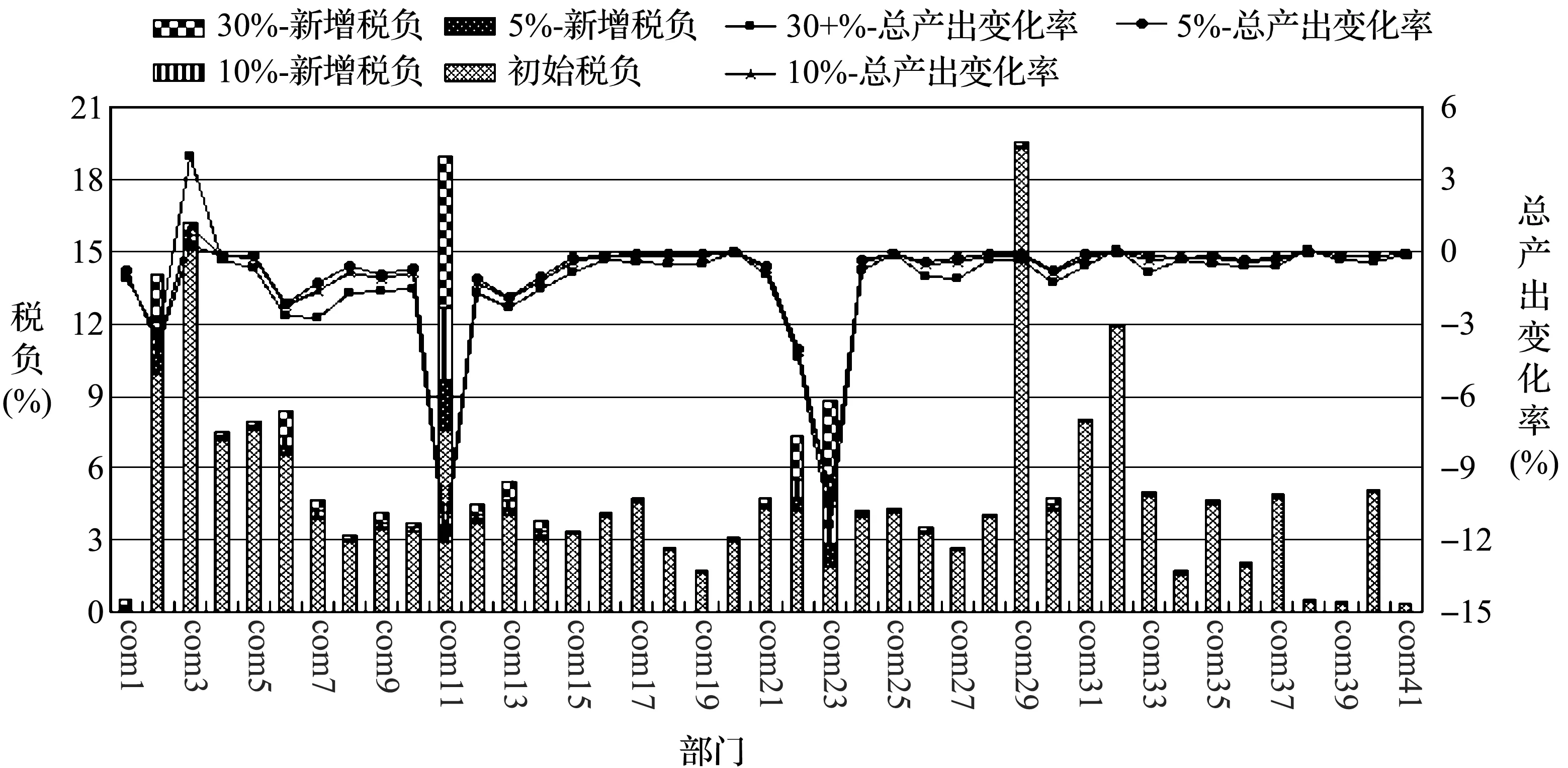

征稅會增加生態占用部門的稅收負擔,各行業因為生態要素依賴性不同,征稅后成本負擔也有差異,替代彈性弱則會受到較大沖擊。稅率水平也是影響產出的關鍵,各行業可承受能力不同,超過一定稅率水平則可能影響所有部門產出增長。表2顯示了稅收方案對GDP的影響,圖3顯示了各部門的稅負和總產出變化。

表2 三種稅率水平下的GDP變化率 (單位:%)

圖3 各部門總產出變化和稅負變化

從圖3各部門稅后總產出變化看,只有“石油天然氣開采”和“房地產”總產出得以提高,其他各部門總產出均有不同程度的減少。其中“石油加工、煉焦及核燃料加工”、“電力、熱力的生產和供應”、“食品制造及煙草加工”、“化學”和“煤炭開采和洗選”總產出減少相對較大,約占全行業減少量的70%,其他部門減少相對較小。在三大產業中,第二產業總產出減少顯著較大,第一產業和第三產業較小,不過第一產業在5%和10%的稅收強度下總產出減少低于第三產業,但在30%的稅收強度下第三產業總產出的減少超過第一產業。在稅率水平提高的情況下,“教育”總產出則在30%的稅率強度下由減少轉為增加;“煤炭開采和洗選”和“儀器儀表及文化辦公用機械制造”總產出的減少并沒有同其他減少部門一樣增加,稅率強度提高總產出雖然仍然減少但減少量降低;其他各部門總產出的變化方向均未發生變化,總產出的增加或減少與稅率正相關。盡管多數部門總產出減少,但由于中間投入也減少,因為全行業生產總值增加。

從圖3各部門稅負變化看,各部門總產出的減少與稅負的增加是對應的,稅收政策主要影響了生態占用較大部門的稅負和總產出。稅負增加幅度與生態占用程度直接相關,生態占用較大的部門稅負增幅和產出減少相對也大。在稅負普遍增加和產出普遍減少的情景下,“石油和天然氣開采”總產出有較大增長,這一方面因為其宏觀稅負已相對較高,初始稅負僅低于“批發和零售貿易”,另一方面該部門生態占用相對較小,稅負增加也小,因而在稅負較高的情況下稅負增加相對較小,對其總產出影響較為有限。

(三)收入分配

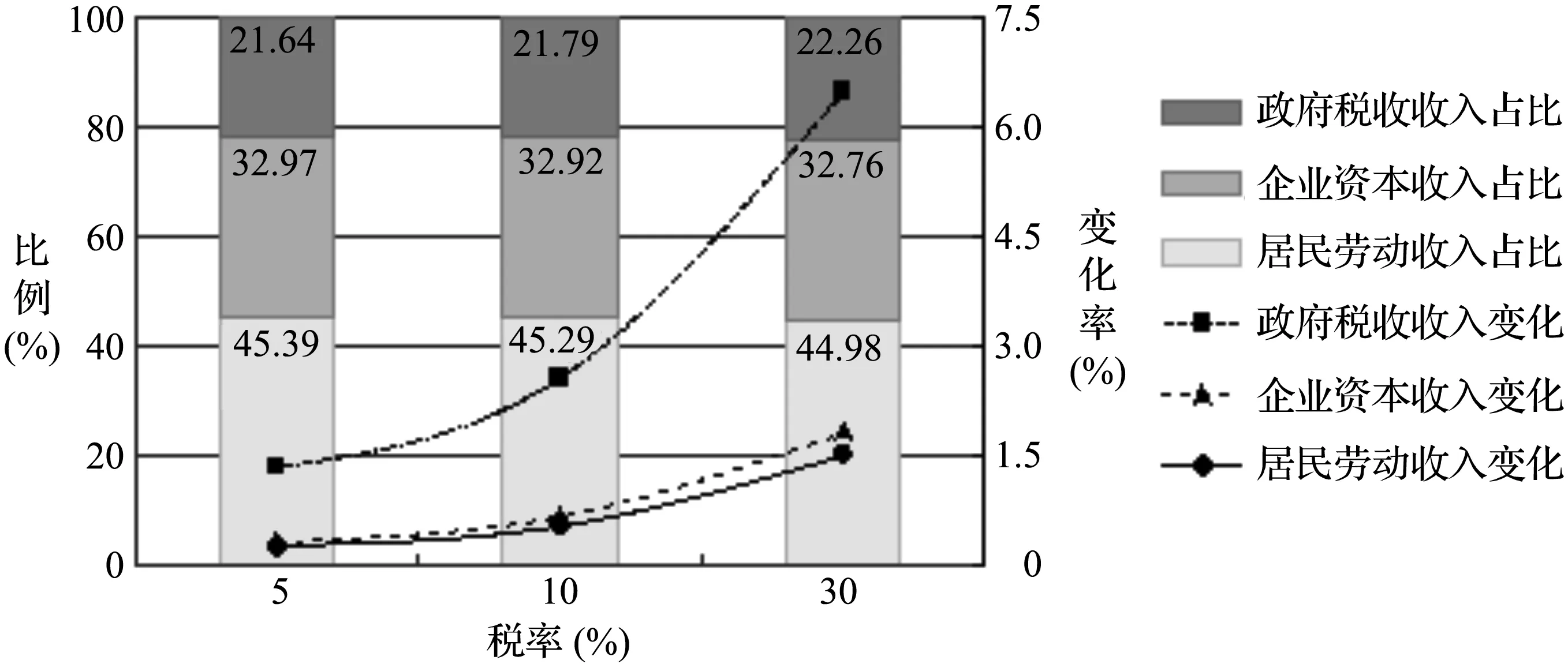

稅收會影響投入產出全過程和供給需求各環節,要素的投入與回報以及產出的水平和需求會直接影響居民勞動報酬、企業資本報酬,以及政府生產環節和分配環節稅收收入,而且稅收方案本身直接增加政府收入。不考慮轉移支付,居民勞動收入、企業資本收入和政府稅收收入在不同稅率水平下變化率及其之間占比如圖4所示。

圖4 居民勞動收入、企業資本收入和政府稅收收入變化及占比

從各經濟主體收入變化看,居民、企業和政府相應的收入均實現增長,其中政府收入的增長幅度最大,且顯著高于居民和企業收入的增長。居民和企業收入的增長是由于征稅后生態占用減少,勞動和資本要素的需求增長,相應的要素報酬增加,整體收入得以提高。政府收入增長主要是因為生態赤字較大,相應的補償性稅收收入較大,企業和居民收入的增長也增加了政府相應所得稅增長。從分配比例看,居民和企業在國民收入構成中比重下降,政府稅收收入比重增大,但變化幅度較小,在稅率為5%的補償強度下,居民和企業分別下降0.11%和0.06%,居民勞動收入不僅增長低于企業資本收入而且比例也低于企業。

提高稅率水平后,各項收入均進一步增長,且都存在遞減趨勢,但遞減程度不同。當征稅強度提高1倍時,居民和企業增長1.95倍,而政府稅收增長1.91倍,此時在國民收入分配中,居民收入比重下降較大,企業收入比重也略有下降。從新征環境稅在政府稅收收入中的比重看,5%、10%和30%的補償性稅率強度下比例分別為1.07%、2.01%和4.79%,而當年資源稅占比為0.58%,土地資源相關稅收占比為4.33%,OECD國家近年來資源環境類稅收平均占比約6.9%(樊麗明,2015)[24],基于這一稅制結構,建議我國生態赤字價值補償的稅率為5%。

七、結論與啟示

本文以生態足跡描述糧食和能源消費對自然生態空間的占用,根據生態服務價值理論核算了超過生態承載能力的超額占用所形成的生態赤字的價值,運用環境稅CGE模型比較分析了生態赤字價值補償的政策效應。模擬結果表明,稅收方案具有一定的可行性,不僅有效的控制了生態空間的過度占用,而且在增加就業、提高收入水平和促進增長方面也有積極效果,不過會增加各行業稅收負擔并造成價格指數上升。基于此,本文建議對生態占用較大的能耗部門先行征稅,基于企業能源消耗達標排放后的生態足跡確定征收標準,稅率可在5%的基礎上先行試驗,逐步擴大征收范圍和提高征收標準,最終全額補償生態赤字,實現生態占用與承載的平衡。此外,基于生態赤字的形成,需要從減少生態占用和增強生態承載能力兩方面促進生態平衡。一方面能源過度消耗和嚴重依賴是生態赤字擴大的重要原因,化石能源消費的生態足跡為農產品消費的生態足跡的3.8倍,占核算范圍內生態足跡的79.18%,因此需要加快發展清潔能源和節能技術,減少常規能源消耗及碳排放,通過去產能降能耗減少增長過程的生態占用。另一方面森林是最重要的碳匯,保護森林等綠色生態空間有助于從供給側提高陸地生態系統的承載能力,滿足日益增長的綠色生態需求,實現美麗中國夢。

[1] Vaclav Smil. Making the Modern World: Materials and Dematerialization[M].New Jersey: John Wiley & Sons, 2013.

[2] 劉春臘, 劉衛東, 徐美. 基于生態價值當量的中國省域生態補償額度研究[J].資源科學, 2014, (36): 148-155.

[3] 李嶧, 付曉楓. 地方主體稅種培育問題探究——以經濟發展理論為視角[J].財政研究, 2015, (3): 45-50.

[4] 王敏, 曹潤林. 分稅制改革, 城鎮化進程與地方稅體系完善研究[J].財政研究, 2015, (8): 78-83.

[5] 姚昕, 劉希穎. 基于增長視角的中國最優碳稅研究[J].經濟研究, 2010, (11): 48-58.

[6] 蘇明, 許文. 中國環境稅改革問題研究[J].財政研究, 2011, (6): 2-12.

[7] 楊喆, 吳健. 排放稅國際經驗及對我國的啟示[J].國際稅收, 2015, (11): 44-48.

[8] Hayward Tim. Thomas Pogge’s Global Resources Dividend: A Critique and an Alternative[J].Journal of Moral Philosophy. 2005,(3): 299-314.

[9] Kolers Avery. Floating Provisos and Sinking Islands[J].Journal of applied philosophy. 2012,(4): 333-343.

[10] Wackernagel, Mathis, & William Rees. Our Ecological Footprint: Reducing Human Impact on the Earth[M].London: New Society Publishers, 1998.

[11] Gemechu ED., Butnar I., Llop M., et al. Environmental Tax on Products and Services Based on Their Carbon Footprint: A case study of the pulp and paper sector[J].Energy Polic. 2012,(50): 336-344.

[12] Choi TM. Local Sourcing and Fashion Quick Response System: The Impacts of Carbon Footprint Tax[J].Transportation Research Part E: Logistics and Transportation Review. 2013,(55): 43-54.

[13] McAusland, Najjar. Carbon Footprint Taxes[J].Environmental and Resource Economics . 2015,(1): 37-70.

[14] Costanza R., D’Arge R., Groot R., et al. The Value of The World’s Ecosystem Services and Natural Capital[J].Ecological Economics. 1998, 25(1): 25-27.

[15] 謝高地, 甄霖, 魯春霞, 等. 一個基于專家知識的生態系統服務價值化方法[J].自然資源學報, 2008,(5): 911-919.

[16] 劉桂林, 張落成, 張倩. 長三角地區土地利用時空變化對生態系統服務價值的影響[J].生態學報, 2014,(12): 3311-3319. [17] 吳松, 安裕倫, 馬良瑞. 城市化背景下喀斯特流域生態服務價值時空分異特征[J].長江流域資源與環境, 2015,(9): 1591-1598.

[18] 張昌順, 劉春蘭, 李娜. 生態服務價值實現機制[J].資源與生態學報, 2015, (6): 412-419.

[19] 楊欣, 蔡銀鶯, 張孝宇, 等. 基于生態賬戶的農田生態補償空間轉移研究[J].自然資源學報, 2015, (2): 197-207.

[20] 邊玉花, 解學竟, 張瑞. 基于會計體系對京張區域生態補償標準的研究[J].農業經濟問題, 2016, (4): 87-93.

[21] 胡瑞法, 冷燕. 中國主要糧食作物的投入與產出研究[J].農業技術經濟, 2006, (3): 2-8.

[22] 樊麗明, 李昕凝. 世界各國稅制結構變化趨向及思考[J].稅務研究, 2015, (1): 39-47.

(責任編輯:風 云)

Simulation and Analysis of Green Tax Policy Based on the Compensation of Ecological Deficit Value

XIONG Zhenxing

(School of Public Economics & Administration, Shanghai University of Finance & Economics, Shanghai 200433)

Green taxation and ecological compensation is an important part of the construction of ecological civilization. This paper applies the ecological footprint to empirically describe the natural ecological space occupied by agricultural products and fossil energy consumption, measures the value of ecological deficit, puts forward a green taxation project based on the value compensation of ecological deficit, and compares the changes in resources allocation, economic growth, and income distribution on different compensation levels with the use of CGE Model. The results of the study are as follows: (1) The economic value of China’s ecological deficit in 2010 reached 2. 08 trillion, which leads to a large amount of CO2emission and the relative shortage of forest land and other carbon sink. This is an important reason for the increase of ecological deficit; (2) The tax plan has a double dividend effect in that it not only reduces the ecological consumption but also increases the employment; (3) The tax burden increases while the total output declines. Those sectors occupying larger ecological space are influenced most, and as the intermediate input is on a greater decline than the total output, the nominal GDP is on the increase, while the real GDP is on the decrease; (4) The government tax revenue has improved faster than the income growth of residents and enterprises from the return of factors input. With the increase of tax compensation rates, the government revenue grows even faster, but there is a decreasing trend.

Natural Ecological Space; Ecological Deficit; Ecological Value; Ecological Compensation; Environment Tax

2016-09-09

國家社科基金資助項目(15BJL159);上海財經大學研究生創新項目(CXJJ-2013-398);上海社科基金資助項目(15GJ017)

熊振興(1986-),男,湖北隨州人,上海財經大學公共經濟與管理學院博士生。

F205

A

1004-4892(2017)05-0029-10

猜你喜歡

保健醫苑(2021年7期)2021-08-13 08:48:02

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

小學科學(學生版)(2020年4期)2020-05-21 07:30:46

小學科學(學生版)(2020年3期)2020-03-25 13:31:22

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

領導文萃(2015年4期)2015-02-28 09:19:05