資本結構、經(jīng)濟政策不確定性與公司成長性*

2017-05-12 08:15:35新疆農(nóng)業(yè)大學經(jīng)濟與貿(mào)易學院單丹丹余國新

財會通訊 2017年12期

新疆農(nóng)業(yè)大學經(jīng)濟與貿(mào)易學院 單丹丹 余國新

資本結構、經(jīng)濟政策不確定性與公司成長性*

新疆農(nóng)業(yè)大學經(jīng)濟與貿(mào)易學院 單丹丹 余國新

本文基于2010~2015年創(chuàng)業(yè)板上市公司的數(shù)據(jù),從經(jīng)濟政策不確定性的角度出發(fā),實證研究了在經(jīng)濟政策不確定背景下資本結構對成長性的影響。研究結果表明,較高的資產(chǎn)負債率或短期資本比率會對公司成長性產(chǎn)生負面影響,而經(jīng)濟政策不確定性較高時期,以上兩者對公司的成長性的負面影響更為明顯。

資本結構 經(jīng)濟政策不確定性 公司成長性

一、引言

公司的資本結構和成長性一直是學術界的研究熱點,根據(jù)企業(yè)生命周期理論,處于成長期的高成長性企業(yè)更愿意采用股權融資的方式代替?zhèn)鶆杖谫Y。而學術界則存在資本結構和成長性存在正相關和負相關兩種截然不同的觀點,Modigliani and Miller(1963)提出了MM理論,認為企業(yè)資本結構和成長性呈正相關。即企業(yè)支付的利息會在計入成本前扣除,而股利和未分配利潤都要繳納所得稅,因此債務融資的企業(yè)可以通過從債務利息的稅收抵減中獲得“稅盾”效應,對公司帶來價值的增值。然而Myers(1977)認為當公司的負債比率高時,其破產(chǎn)風險也會相應地提高,一旦破產(chǎn)公司則會完全喪失成長機會;而當公司有較多的成長機會時,則會采取較保守的財務杠桿政策,因此他們預測成長機會與負債比率間應呈反向關系。另一方面,所謂經(jīng)濟政策不確定性,指的是經(jīng)濟主體無法確切預知政府是否、何時以及如何改變現(xiàn)行經(jīng)濟政策(Baum等,2006)。經(jīng)濟政策作為企業(yè)制定經(jīng)營計劃的重要依據(jù),與企業(yè)效益的好壞緊密相連。一般情況下,政府只有在新政策面臨較低的政治成本并且能夠較為確定地改善企業(yè)盈利時,才會改變現(xiàn)行經(jīng)濟政策。由于經(jīng)濟政策政治成本對企業(yè)來說往往是不可觀測的,因此政治成本就成為經(jīng)濟政策不確定性產(chǎn)生的主要原因(Pastor and Veronesi,2012)。目前,國內(nèi)學術界主要關注政府經(jīng)濟政策(比如貨幣政策、財稅政策)調(diào)整對企業(yè)決策的影響,鮮有學者關注在經(jīng)濟政策不確定性對企業(yè)決策的影響。與經(jīng)濟政策調(diào)整相比,經(jīng)濟政策不確定性對企業(yè)決策的影響更為隱蔽,不容易引起政府的足夠重視,但其對一國經(jīng)濟的影響程度卻不容小視,很多經(jīng)濟學家甚至認為經(jīng)濟政策不確定性本身就是經(jīng)濟衰退的重要驅(qū)動力(Bloom等,2009)。因此本文立足于經(jīng)濟政策不確定性視角,研究創(chuàng)業(yè)板上市公司資本結構與成長性在經(jīng)濟政策不確定性的條件下會受到怎樣的影響,對于提高我國政府的經(jīng)濟政策制定效率以及促進我國經(jīng)濟長期可持續(xù)發(fā)展具有較為重要的理論和現(xiàn)實意義。

二、理論分析與研究假設

作為學術界研究的焦點,企業(yè)資本結構對其成長性會產(chǎn)生何種影響仍存在較大分歧,一方面,Ross(1977)認為,成長性企業(yè)面臨更為嚴重的信息偏差,更傾向于采用高負債以傳遞企業(yè)高質(zhì)量的信號,即成長性與企業(yè)負債率正相關。Huang和Song(2006)研究得出了成長性與資產(chǎn)負債率顯著正相關的結論。Vos和Shen(2007)研究表明,高成長性企業(yè),特別是融資方式較少的高成長性企業(yè)更傾向于采用債務融資解決發(fā)展中的資金需求。Ullah和Nishat(2008)研究表明,企業(yè)成長性與資產(chǎn)負債率顯著正相關。Rahaman(2010)研究表明,財務杠桿對企業(yè)成長性具有顯著正向影響。

而另一方面,Myers(1977)把企業(yè)資產(chǎn)分為現(xiàn)有資產(chǎn)和增長機會,認為現(xiàn)有資產(chǎn)附屬擔保價值高,增長機會附屬擔保價值低,而債權人往往在合約中嚴格約束高風險的企業(yè)投資項目,使較高的財務杠桿不利于企業(yè)對增長機會的投資,即企業(yè)的增長機會與資本結構負相關。Smith和Watts(1992)認為,高成長性企業(yè)和現(xiàn)金流波動較強的企業(yè)更愿意使用權益融資而不是債務,并且通過實證研究證明企業(yè)負債率和權益市值賬面比負相關。Rajan和Zingales(1995)研究表明,企業(yè)成長性與資產(chǎn)負債率顯著負相關。Booth等(1999)研究發(fā)現(xiàn),企業(yè)成長性的改善會增加債務的代理成本,從而導致企業(yè)負債比率下降。Langberg(2008)也證明權益融資有利于促進企業(yè)成長,而債務融資會降低企業(yè)未來的成長機會。企業(yè)成長性與其資本結構的關系在理論上有不同的解釋,在實證研究中學者們同樣也得出了不同的結論。雖然Titman和Weasels(1988)、Smith和Watt(1992)等絕大多數(shù)學者實證研究發(fā)現(xiàn)成長機會與企業(yè)資本結構之間存在顯著的負相關關系,即企業(yè)成長機會越多,財務杠桿越低,而且短期債務越多,長期債務越少。張?zhí)忑埡腿谓鹫?009)以農(nóng)業(yè)類上市公司作為研究對象,得出資本結構與企業(yè)價值的增量呈現(xiàn)負相關關系。

通過現(xiàn)有的文獻發(fā)現(xiàn),研究創(chuàng)業(yè)板上市公司資本結構和成長性的關系還存在以下幾點不足:(1)大部分學者都用采用公司實際增長率指標,如銷售收入增長率、總資產(chǎn)增長率等來衡量成長性,本文認為公司實際增長率更多的反映了企業(yè)過去的增長情況,無法很好的度量當前以及未來的增長潛力。(2)謝德仁等(2007)認為,經(jīng)濟不確定性的高低會直接影響到地方政府的干預程度以及企業(yè)的經(jīng)營獨立性,從而改變企業(yè)的資本結構,而我國處于經(jīng)濟轉型期的大背景下,經(jīng)濟政策的不確定性會對企業(yè)資本結構與成長性的關系造成一定影響,而已有研究并未對此進行深入研究。

呂長江和王克敏(2002)研究發(fā)現(xiàn):上市公司的資產(chǎn)負債率與公司績效、公司規(guī)模及公司的成長性存在著顯著的正相關關系。吳世農(nóng)等(1999)研究表明我國上市公司的負債比率與成長性呈負相關關系。本文認為資本結構與成長性的關系在我國特殊的環(huán)境下,由于企業(yè)資產(chǎn)負債率過高,會加大破產(chǎn)風險,因此兩者將呈現(xiàn)出負相關系,據(jù)此本文提出如下假設:

假設1:創(chuàng)業(yè)板上市公司的資本結構與成長性負相關

而另一方面,已有研究認為通過對宏觀經(jīng)濟環(huán)境、法制環(huán)境、市場環(huán)境、制度環(huán)境等方面進行改善,加強宏觀經(jīng)濟政策的穩(wěn)定性,能夠更好的促進企業(yè)經(jīng)濟增長。李生道等(2014)在對我國金融生態(tài)環(huán)境進行研究后發(fā)現(xiàn),良好的金融環(huán)境下資本結構對成長性有促進作用。相反在金融環(huán)境較差的情況下,資本結構對成長性有抑制作用。由于我國市場經(jīng)濟體制尚有待進一步完善,各項經(jīng)濟政策在制定與實施的過程中仍存在一系列問題,使得經(jīng)濟政策始終缺乏一致性以及連貫性,而經(jīng)濟政策的這種不確定性無疑增加了企業(yè)所面臨的風險,面對宏觀的經(jīng)濟政策不確定性,公司難以把握未來的經(jīng)濟趨勢,公司經(jīng)營發(fā)展會面臨波動更為劇烈的環(huán)境,不利于公司成長。因此本文認為,經(jīng)濟政策不確定性將會放大資本結構對成長性的負面影響,據(jù)此本文提出如下假設:

假設2:經(jīng)濟不確定性會加劇資本結構對成長性的負面影響

三、研究設計

(一)樣本選取與數(shù)據(jù)來源 由于我國資本市場仍處于起步階段,而創(chuàng)業(yè)板市場作為多層次資本市場建設的重要一環(huán),匯聚了我國具有代表性的成長型高科技企業(yè),且因其行業(yè)不確定性較高、成立年限較短,使得資本結構對其成長性的影響、以及經(jīng)濟政策不確定性在當中所起的調(diào)節(jié)作用能被顯著觀測,此外,該類企業(yè)大多數(shù)屬于民營企業(yè),能夠較好地控制產(chǎn)權性質(zhì)所帶來的影響,因此本文選取創(chuàng)業(yè)板公司2010~2015年的數(shù)據(jù)作為研究樣本,經(jīng)濟政策不確定性數(shù)據(jù)來源于Barker等(2013)計算得出的中國經(jīng)濟政策不確定性指數(shù),其他研究數(shù)據(jù)來源于Resset銳思數(shù)據(jù)庫和CSMAR國泰安數(shù)據(jù)庫。在此基礎上本文對數(shù)據(jù)進行了以下處理:(1)刪除變量存在缺失值的樣本;(2)對所有連續(xù)型變量在1%水平上進行Winsorize處理以控制異常值的影響,最終獲得1962個觀測值。

(二)變量定義 (1)因變量。已有文獻一般采用以下兩類指標對企業(yè)成長性進行刻畫:(1)公司市場成長性指標,如托賓Q、市值賬面比、盈余市價比、市凈率等;(2)公司實際增長率指標,如銷售收入增長率、總資產(chǎn)增長率、凈資產(chǎn)增長率等。本文認為公司實際增長率更多的反映了企業(yè)過去的增長情況,無法很好的度量當前以及未來的增長潛力,而公司市場成長性指標能夠反映市場對公司當前以及未來成長性的預期,此外Adam和Goyal(2007)通過對以上指標的比較研究也發(fā)現(xiàn),資產(chǎn)市值賬面比是最為可靠的公司成長性衡量指標。因此本文采用托賓Q(TobinQ)和資產(chǎn)市值賬面比(MB)作為因變量,度量公司的成長性。(2)自變量。由于在我國特殊的制度背景下,公司融資來源大多以銀行貸款等債務融資方式為主,股權融資相對較少,因此本文借鑒李生道等(2014)的方法,采用資產(chǎn)負債率(Lev)刻畫企業(yè)資本結構,衡量負債與所有者權益的配比關系。而在我國公司“短貸長投”現(xiàn)象愈發(fā)明顯的大背景下,公司長短期資本配置的經(jīng)濟后果受到了學術界的廣泛關注(鐘凱等,2016),因此本文采用短期資本比率(Short),從另一方面對公司資本結構進行度量。此外,本文借鑒鄭立東等(2014)的方法,采用Barker et al.(2013)根據(jù)每月新聞報道構建的經(jīng)濟政策不確定性指數(shù)的年平均值,并按照中位數(shù)將其分為經(jīng)濟政策不確定性較高和較低兩類,以度量我國的經(jīng)濟政策不確定性。(3)控制變量。本文選取凈資產(chǎn)收益率(ROE)、公司規(guī)模(Size)、管理層持股比例(Manager hold)、前十大股東持股比例(Top10)、公司上市年限(List year)、機構投資者持股比例(Institution)、公司現(xiàn)金持有比例(Cash hold)等變量作為控制變量進行研究。此外模型中還加入年度虛擬變量(Year)和行業(yè)虛擬變量(Ind)對年度和行業(yè)效應進行控制,其中行業(yè)按照證監(jiān)會上市公司行業(yè)分類指引(2012)進行分類,制造業(yè)按照二級代碼分類,其余行業(yè)按照一級代碼分類。各變量具體定義如表1所示。

表1 變量定義及計算方法

(三)模型構建 為檢驗假設1,本文借鑒譚慶美和吳金克(2014)的研究方法,構建以下實證回歸模型對公司資本結構與成長性之間的關系進行檢驗:

其中Growth為公司成長性代理變量,分別采用托賓Q(Tobin Q)和資產(chǎn)市值賬面比(MB)度量,而Structure為公司資本結構代理變量,分別采用資產(chǎn)負債率(Lev)和短期資本比例(Short)刻畫。此外,本文將構建以下模型對假設2進行驗證:

其中Structure×High為公司資本結構與經(jīng)濟政策不確定程度的交乘變量,以描述經(jīng)濟政策不確定性在資本結構與公司成長性間所起的調(diào)節(jié)作用。

四、實證分析

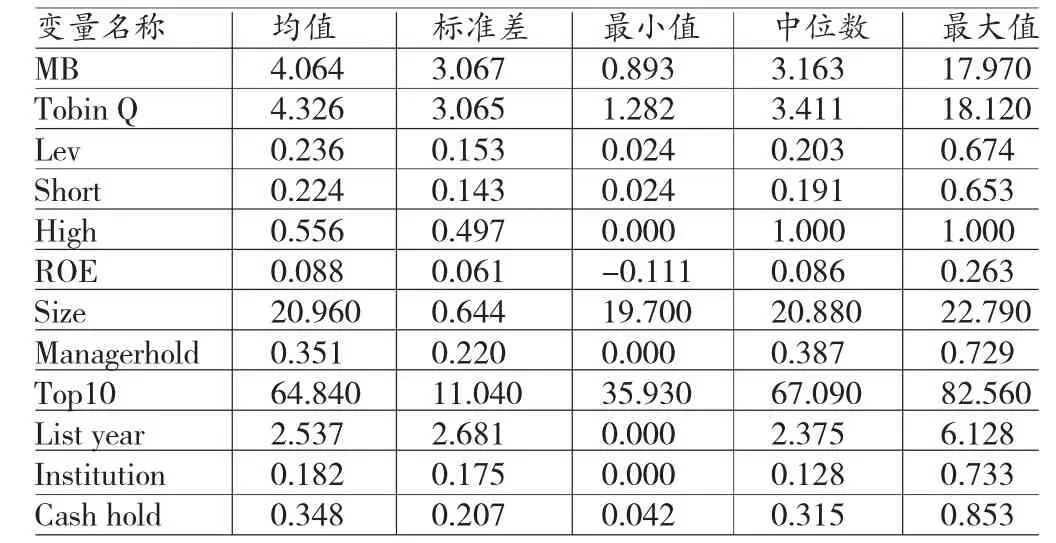

(一)描述性統(tǒng)計 由表2可知:托賓Q(Tobin Q)與市值賬面比(MB)的均值均在4以上,且標準差均在3以上,說明創(chuàng)業(yè)板公司具有高成長性的特征,并且個體間成長性差異較大。而資產(chǎn)負債率(Lev)和短期負債比率(Short)均值均在22%左右,說明創(chuàng)業(yè)板公司償債能力較強,并且“短融長投”現(xiàn)象較不明顯。在控制變量方面,凈資產(chǎn)收益率(ROE)均值為8.8%,說明創(chuàng)業(yè)板公司盈利能力普遍較強,而管理層持股比例(Manager hold)均值為35.1%,說明創(chuàng)業(yè)板公司管理層持股比例相對較高,此外前十大股東持股比例(Top10)均值為64.84%,說明創(chuàng)業(yè)板公司股權集中度較高。

表2 描述性統(tǒng)計

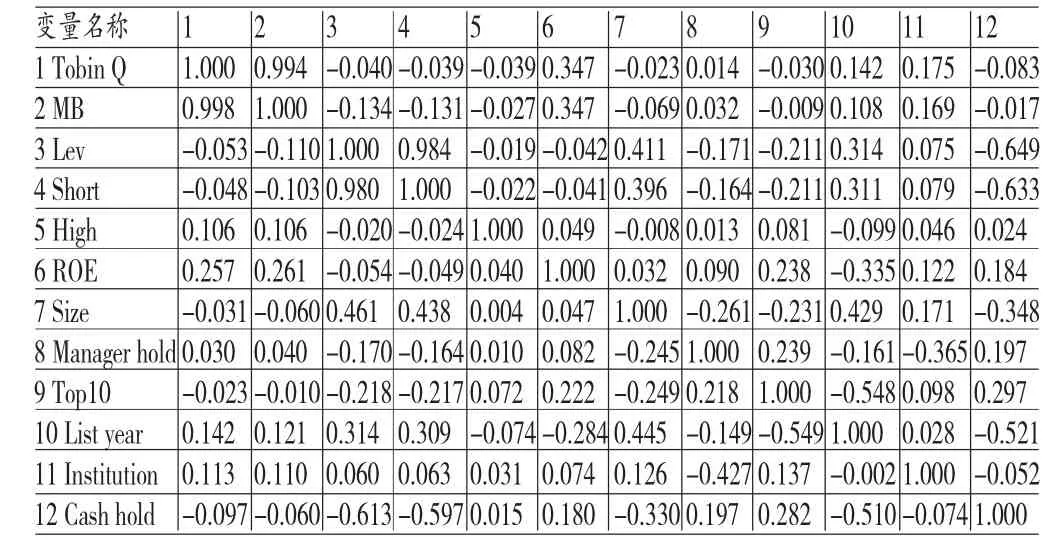

(二)相關性分析 由表3可知資產(chǎn)負債率(Lev)和短期資本比率(Short)與公司成長性均至少在10%顯著性水平上顯著負相關,說明沉重的債務負擔會對公司的成長性產(chǎn)生負面影響,并且短期資本比例較高的公司往往會面臨較為嚴重的流動性風險,不利于公司成長,使得短期資本比率會對公司成長性產(chǎn)生負面影響,以上結果初步驗證了本文的研究假設。

表3 相關系數(shù)檢驗

(三)回歸分析 表4表明,公司資產(chǎn)負債率(Lev)和短期資本比率(Short)均與公司成長性在1%水平上顯著為負,說明了一方面,負債率較高的公司,其面臨的償還壓力會導致公司無法對高風險高回報的項目進行投資,使得公司成長性下降;另一方面,短期資本比率較大的公司往往流動性風險較高,從而使其將大量精力放在能夠在短期內(nèi)創(chuàng)造現(xiàn)金流的項目上以避免資金鏈斷裂,忽視了對公司成長性的建設,從而對公司的成長性產(chǎn)生負面影響,本文的假設1得到了驗證。而較高的經(jīng)濟政策不確定性(High)均與公司成長性在1%水平上顯著為負,說明經(jīng)濟政策不確定性會對公司的經(jīng)營環(huán)境以及投資決策造成重大沖擊,不利于公司的健康成長。在控制變量方面,可以發(fā)現(xiàn)凈資產(chǎn)收益率(ROE)、管理層持股比例(Manager hold)、機構投資者持股比例(Institution)與公司成長性均顯著正相關,說明凈資產(chǎn)收益率越高、管理層或機構投資者持股比例越大的公司成長性越好,而資產(chǎn)規(guī)模(Size)、現(xiàn)金持有水平(Cash hold)與公司成長性顯著負相關,說明規(guī)模越大、現(xiàn)金持有水平越高的公司越有可能處于成熟期,因此其成長性較低。以上檢驗結果均與企業(yè)生命周期理論相符。

表4 資本結構與企業(yè)成長性

表5表明,無論是資產(chǎn)負債率(Lev)還是短期資本比率(Short),與成長性均在1%顯著性水平上為負,與模型(1)結果一致。而資產(chǎn)負債率與經(jīng)濟政策不確定性的交乘項(Lev×High)、短期資本比率與經(jīng)濟政策不確定性的交乘項(Short×High)與成長性均在1%水平上顯著為負,說明在經(jīng)濟政策不確定性較高時期,加劇了資產(chǎn)負債率與短期資本比率對公司的成長性的負面影響,即較高的經(jīng)濟政策不確定性,使得償還壓力較大或流動性風險較高的公司投資決策更加謹慎,放棄一些風險較大,但可能會帶來較高收益的項目,盡管此舉能夠降低公司風險,卻降低了公司的成長性。本文假設2得到了驗證。其余控制變量回歸結果與模型(1)中相一致,進一步驗證了本文模型的可靠性。

表5 資本結構、經(jīng)濟政策不確定性與企業(yè)成長性

(四)穩(wěn)健性檢驗 本文采用以下三種方式進行穩(wěn)健性檢驗:(1)利用季度數(shù)據(jù)對模型(1)、(2)進行了重新檢驗,其中將經(jīng)濟政策不確定性定義為當季均值是否大于樣本中位數(shù),檢驗結果并未發(fā)生顯著改變;(2)采用資產(chǎn)總額為基礎計算的公司成長性指標作為因變量,對模型(1)、(2)進行重新檢驗,其結果并未發(fā)生顯著改變;(3)采用按年度行業(yè)劃分的資產(chǎn)負債率與短期資本比率中位數(shù),對其進行調(diào)整后重新使用模型(1)、(2)進行檢驗,檢驗結果與主檢驗相一致。以上穩(wěn)健性檢驗結果證實了本文研究結論的可靠性,進一步驗證了本文的研究假設。

五、結論

本文結果表明:(1)創(chuàng)業(yè)板上市公司的資本結構和成長性為負相關。具體體現(xiàn)為負債率較高的公司無法對高風險高回報的項目進行投資,使得公司成長性下降;另一方面,短期資本比率較大的公司往往流動性風險較高,從而使其將大量精力放在能夠在短期內(nèi)創(chuàng)造現(xiàn)金流的項目上以避免資金鏈斷裂,忽視了對公司成長性的建設,從而對公司的成長性產(chǎn)生負面影響。(2)經(jīng)濟政策不確定性較高時期,資產(chǎn)負債率與短期資本比率對公司的成長性的負面影響更為明顯,即較高的經(jīng)濟政策不確定性,使得償還壓力較大或流動性風險較高的公司投資決策更加謹慎,放棄一些風險較大,但可能會帶來較高收益的項目,盡管此舉能夠降低公司風險,卻使公司的成長性受到了一定損害。通過本文的研究結論說明,對于創(chuàng)業(yè)板企業(yè)而言,高成長的企業(yè)應該減少債務融資,減少企業(yè)因為負債給公司帶來的財務風險,將現(xiàn)有的資金用于擴展現(xiàn)有業(yè)務,利用成長機會擴大公司規(guī)模,帶來更多效益。除了調(diào)節(jié)企業(yè)內(nèi)部的資產(chǎn)結構,企業(yè)也要關注經(jīng)濟政策變動這一不穩(wěn)定因素帶來的不確定性。時刻了解國家的宏觀經(jīng)濟動態(tài),緊跟經(jīng)濟政策,合理的調(diào)節(jié)內(nèi)部產(chǎn)業(yè)結構。

*本文系2015年新疆農(nóng)業(yè)大學自治區(qū)級產(chǎn)學研聯(lián)合培養(yǎng)研究生示范基地項目(項目編號:xjaucxy-yjs-20152027)的階段性研究成果。

[1]李生道、王靜、王堯:《金融生態(tài)環(huán)境、資本結構與公司成長性》,《中國科技論壇》2014年第5期。

[2]譚慶美、吳金克:《資本結構、股權結構與中小企業(yè)成長性》,《證券市場導報》2011年第2期。

[3]鄭立東、程小可、姚立杰:《經(jīng)濟政策不確定性、行業(yè)周期性與現(xiàn)金持有動態(tài)調(diào)整》,《中央財經(jīng)大學學報》2014年第12期。

[4]鐘凱、程小可、張偉華:《貨幣政策適度水平與企業(yè)“短貸長投”之謎》,《管理世界》2016年第3期。

[5]Adam T,Goyal V K.The Investment Opportunity Set and its Proxy Variables.Journal of Financial Research,2008.

[6]Baker,Scott,B.Nicholas,J.D.Steven,X.X.Wang.A Measure of Economic Policy Uncertainty for China.Working Paper,University of Chicago,2013.

[7]Baum,Christopher F,Caglayan M O,Ozkan N,et al. The Impact of Macroeconomic Uncertainty on Cash Holdings for Non-Financial Firms.Review of Financial Economics,2006.

[8]Bloom N,Sadun R,Reenen J V.The Organization of Firms Across Countries.Quarterly Journal of Economics,2009.

[9]Huang G.H.,Song M.F.The Determinants of Capital Structure:Evidence from China.China Economic Review,2006.

[10]Modigliani F,Miller M H.Corporate Income Taxes and The Cost of Capital:A Correction.American Economic Review,2010.

[11]Pástor L,Pietro V.Uncertainty about Government Policy and Stock Prices.Journal of Finance,2012.

[12]Vos E,Shen Y.The Happy Story Told by Small Business Capital Structure.Ssrn Electronic Journal,2007.

(編輯 文 博)

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民生周刊(2020年13期)2020-07-04 02:49:22

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

華人時刊(2018年23期)2018-03-21 06:26:00

影視與戲劇評論(2016年0期)2016-11-23 05:26:01