不同類型機構投資者對我國上市公司業績的影響研究*

2017-05-12 03:56:32黃河科技學院姚雁雁

財會通訊 2017年12期

關鍵詞:基金

黃河科技學院 姚雁雁

不同類型機構投資者對我國上市公司業績的影響研究*

黃河科技學院 姚雁雁

本文從股東的股份比例角度,將機構投資者劃分為證券投資基金、社保基金、境外機構投資者和保險公司四種類型,創新性的分析了四種機構投資者影響上市公司業績的效用,并提出了相關建議:加大證券投資基金的持股比例;加強社保基金的積極性;加快引進境外機構投資者。

機構投資者 股份比例公司業績

一、引言

機構投資者根據在上市公司持有股份比例的多少,既制約著上市公司股東,又監督上市公司的治理結構。國內外學者對機構投資者的整體研究已取得了較大的成果,但缺少對不同類型機構投資者的影響效用進行分部研究,均缺乏一致性的結論。Brian(2001)等研究稱機構投資者積極完善公司治理。根據投資責任承擔力度分析,認為擔負較大責任的機構投資者追求短期利潤最大化,而擔負較小責任的機構投資者更傾向于獲取上市公司的長期收益。Xia Chen(2005)認為與投資公司保持商業利益關系的機構投資者,如保險公司,容易受到上市公司經理人的影響,不愿意參與公司治理,屬于灰色機構。而證券投資公司等機構與投資公司無商業利益,屬于獨立機構,更易于對上市公司進行監管,提高公司治理水平。Yan(2009)認為短期投資的機構投資者更易獲取投資信息,持股比例越高越能提高公司業績,反之,長期投資者市場信息的靈敏度較弱,對提升公司業績的影響不明顯。余鵬翼等(2010)認為,機構股東占有股份比例越大,參與公司治理積極性越高,越利于公司業績改善。彭丁(2011)指出,機構投資者對非國有企業的影響大于國有企業影響。楊合力等(2012)認為機構投資者可以改善公司治理結構,影響公司業績。錢露(2010)研究顯示占公司股份比例大的證券投資基金會影響公司業績,但證券公司對公司業績無影響。劉星等(2011)認為,境外機構投資者與公司業績影響不相關,國有企業機構投資者反而制約公司業績的提升。張麗坤(2013)對比發現,股份占有比例高的機構投資者積極影響公司業績。通過對現有文獻的研究,國內外多數學者分析了機構投資者的整體影響效用,缺少對機構投資者的分類研究,尤其對境外機構投資者關注較少。本文希望通過研究包括境外機構投資者在內的四種不同類型的機構投資者,得出其影響公司業績的相關性。通過構建四類模型,利用統計軟件進行財務數據的檢驗,證實結論的有效性。

二、理論分析與研究假設

機構投資者在公司經營管理中起至關重要的作用,一方面利用長期投資的方式追求自身利益的最大化,當機構投資者在上市公司占有較大股份比例時,會積極參與公司的經營管理,監督股東的投資決策,避免上市公司內部管理者徇私舞弊,損害公司利益;同時利用對重大決策的否決權,避免上市公司信息公開的不透明,保護中小股東的利益。另一方面通過平衡上市公司的經營管理權影響公司業績。機構投資者利用其占有的股份比例的大小,制約公司的經營管理權,若與公司管理者意愿一致,則與其一起提高公司業績,反之,則會約束公司管理者放棄決策。

(一)證券投資基金 Johnson(1990)研究發現,由于證券投資基金受政治因素影響較小,又在資本市場中占據較大的份額,因此證券投資者會積極提高公司業績,實現自身利益的最大化。Mark(1991)認為在上市公司中持有公司較大股份的證券投資基金會為了長期收益而改善公司業績。在我國證券投資基金與上市公司無商業關聯,與上市公司有著共同增加公司價值的目標,長期的投資也會讓證券投資基金占有較大比例的股份,在公司決策上具備話語權,有權選擇公司業績較好的上市公司進行投資。因此證券投資基金會與上市公司一同提升公司業績。由此提出假設:

假設1:證券投資基金股份占有比例越高,公司業績提升越明顯

(二)社保基金 社保基金是法律法規規定的按比例上交的專項基金,社保基金本身具有社會政治性質,在公司經營過程中會與公司目標有利益沖突,且社保基金管理者的收入與公司業績無關系,容易引發代理沖突問題,影響公司治理。在政治干預下,社保基金的最終目標是為管理者提升政治地位和加強社會責任,與公司業績的關聯度不高,甚至會導致公司業績下滑。因此,社保基金在公司業績提升方面更易保持中立的態度,且決策不一致時,會優先放棄公司目標,產生不利公司業績的影響。由此提出假設:

假設2:社保基金股份占有比例越高,公司業績不良影響越大

(三)境外機構投資者 Parthiban(1998)認為境外機構投資者與上市公司不存在業務關聯,有利于監督上市公司經營管理,為了其長期投資收益,會努力提高公司業績。錢露(2010)也認為境外機構投資者在選擇對外投資時,勢必具備雄厚的資金支持,專業的資源儲備,更有提高公司業績的條件。境外機構投資者能夠利用其占有的股份比例進行公司股權的優化,避免公司股東做出不利于提高公司業績的決策,規避其長期投資的風險。因此,境外投資機構會迫切利用自身的優勢條件提升公司業績。由此提出假設:

假設3:境外機構投資者股份占有比例越高,公司業績提升越快

(四)保險公司 Xia chen(2005)認為保險公司與上市公司存在密切的商業關系,為了維護自身的利益,保險公司不愿意參與上市公司治理,不會影響公司業績。Stuart(2000)也認為保險公司為了追求短期利潤最大化,對風險投資持保守態度,不愿意承擔投資風險。由于我國政策限制了保險公司的股份占有比例,為了迎合上市公司的意愿,避免喪失上市公司的代理業務,因此保險公司不愿意承擔公司治理的風險,對公司業績影響不大。由此提出假設:

假設4:保險公司股份占有比例與公司業績無影響

三、研究設計

(一)樣本選擇與數據來源 本文的樣本選自2011-2014年間銳思金融研究數據庫和國泰安數據庫中上市公司的財務數據,選取了1298個經營狀況良好的非金融業上市公司,去除了連續3年虧損及財務狀況缺失的上市公司。

(二)變量定義 (1)被解釋變量。

總資產收益率是公司凈利潤與總資產的比例,是檢驗公司盈利能力和衡量公司經營管理水平的重要指標。在公司總資產一定的情況下,凈利潤越高,說明公司的盈利能力越強,同時排除了非主營業務利潤,客觀的反映了公司的經營管理狀況。因此,總資產收益率能夠真實反映上市公司業績。

(2)解釋變量。

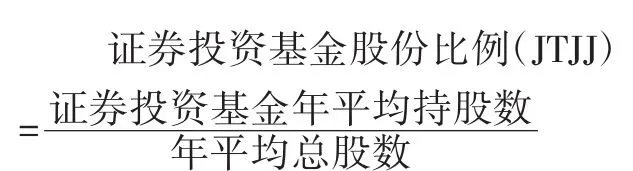

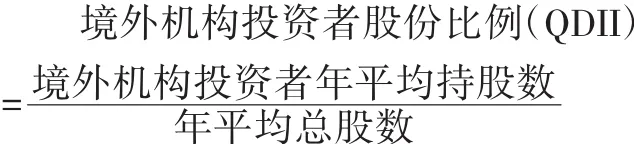

根據在上市公司占有股份比例的不同,選取四種類型的機構投資者的股份比例為解釋變量,用于客觀分析其影響上市公司業績的效用,從而對不同類型機構投資者改善公司業績的影響力進行驗證。

(3)控制變量。根據現有研究,本文選取以下變量作為本文研究的控制變量。第一,股權集中度(OC)。股權集中度是上市公司第一大股東占有股份數與公司總股份數比例,用于衡量公司經營管理的穩定程度,其高低關系到公司業績的提升,因此可以作為檢驗的控制變量。第二,控股股東性質(SN)。控股股東性質主要針對是否為國有企業和非國有企業而言,用于衡量政府對公司的控制程度,其比例影響到公司業績。國有企業時,取值1;非國有企業時,取值0。第三,公司規模(CS)。公司規模能夠衡量公司盈利能力大小,因此,在作為控制變量時,將上市公司的總資產取對數進行表示,驗證公司規模的大小影響公司業績的程度。第四,資產負債率(DT)。資產負債率是年平均負債與年平均總資產的比例,用以評價上市公司的財務狀況,可以衡量公司籌集資金的能力,選為控制變量來驗證其對公司業績的影響力。第五,成長能力(GT)。成長能力可以衡量上市公司未來是否能夠實現戰略目標,具備經營發展能力,因此,選取營業收入增長率這一直觀的指標為控制變量,分析驗證其影響公司業績的大小。根據上述分析,本文選取變量如表1所示。

表1 研究變量

(三)模型構建 根據本文的研究假設及變量的設計,構建了以下模型。

其中:α0為截距,α1-α6為系數,ε為殘差。

四、實證分析

(一)描述性統計 對定義的變量描述性統計如表2、表3所示。由表2可知,證券投資基金的股份比例逐年增長,由2011年的0.0071增長至2014年的0.0454,其增長速度在機構投資者中最快,說明發展空間較大。此外,證券投資基金占有的股東比例也是最大的,能夠更加有效的提高公司業績。社保基金的股份比例也相對較大,但其增長速度略小于證券投資基金,說明對公司業績的影響也較弱。境外機構投資者和保險公司持有的股東份額增長較緩慢,尤其是境外機構投資者,僅由2012年的0.0054增長至2014年的0.0056,說明我國資本市場限制境外投資者投資。由表3可知,總資產收益率Max為0.2534,Min為-0.4101,標準差是0.0565,極差較小,表明總資產收益率相對穩定。從股權分配上看,股權集中度逐年上升,其平均值為36.225,說明第一大股東的持股份額較大,股東的企業控制力越強。公司規模Max為27.5465,Min為20.342,標準差是0.9323,表明公司規模波動較大。公司的資產負債率的均值是0.3243,表明公司的償債能力較強。公司成長能力Min為-8.6767,Max為7.7676,均值是0.3111,標準差是0.7010,表明公司經營成長勢頭強勁。

表2 各類機構投資者持股比例描述性統計

表3 總體變量的描述性統計

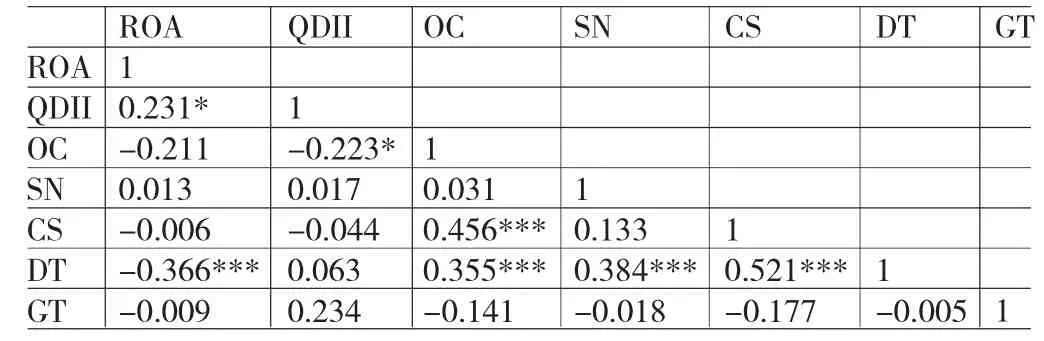

(二)相關性分析 相關性分析結果如表4-7所示。由表4可知,總資產收益率與證券投資基金股份比例的相關系數為0.287,在1%的顯著性水平上呈正相關。因此證券投資基金持有的股份比例越高,影響公司業績越大。另各自變量之間的相關系數均小于0.5,可以認定各自變量之間不存在顯著的相關性,不會產生多重共線問題。由表5可知,總資產收益率與社保基金股份比例的相關系數為-0.084,在10%的顯著性水平上呈負相關。因此,社保基金抑制公司業績提升,且持有的股份比例越高,越阻礙公司業績提升。由表6可知,總資產收益率與境外機構投資者股份比例的相關系數為0.231,在10%的顯著性水平上呈正相關。因此,境外機構投資者影響公司業績的程度雖小于證券投資基金,但持有股份比例的增加會加大公司業績的影響。由表7可知,總資產收益率與保險公司股份比例的相關系數為0.023,且不存在顯著相關性,說明保險公司與公司業績提升關聯性不大。在變量的共線性問題上,控制變量中僅控股股東性質與社保基金股份比例的相關系數較大為0.332,其他的變量之間的關聯系數均較小,不會影響模型的回歸分析結果。

表4 證券投資基金股份比例的相關系數矩陣分析

表5 社保基金股份比例的相關系數矩陣分析

表6 境外機構投資者股份比例的相關系數矩陣分析

表7 保險公司股份比例的相關系數矩陣分析

(三)回歸分析 回歸分析如表8所示。由表8可知,證券投資基金模型擬合度的數值為21.3%,且與下一期的公司業績顯著相關,說明證券投資基金持股份額越高,公司業績越好,驗證了假設1。社保基金模型擬合度的數值為13.4%,但與下一期的公司業績顯著負相關,說明社保基金持股比例越高,反而阻礙公司業績的提升,驗證了假設2。境外機構投資者模型擬合度的數值為20.7%,與下一期的公司業績顯著相關,但相關性較證券投資基金弱,說明境外機構投資者占有公司股份相對較少,提高公司業績影響力有限,驗證了假設3。保險公司模型中,其與下一期的公司業績不存在顯著相關,說明保險公司不會提升上市公司業績,驗證了假設4。

(四)穩健性分析 為了進一步檢驗模型的準確性,將總資產收益率換成息稅前收益率再次進行假設回歸分析,結果如表9所示。根據表9穩健性檢驗結果,證券投資基金和境外機構投資者股份占有比例顯著相關息稅前收益率,表明兩種機構投資者會提升上市公司業績。社保基金持股與息稅前收益率顯著負相關不明顯,但結果是負系數,說明在某種程度上會阻礙公司業績提升。保險公司持股與公司業績提升無關聯。以上表明文本的檢驗結果正確。

五、結論與建議

(一)結論 (1)證券投資基金促進公司業績的提升。證券投資基金是機構投資者的重要組成部分,其占有股東股份比例高,以長期投資的方式獲取收益。因此,證券投資基金愿意且能夠監管上市公司股東做出有利于提高公司業績的決策。(2)社保基金阻礙公司業績的提升。雖然社保基金也傾向于控股獲取長期收益,能夠參與公司治理,但是社保基金管理者收入相對固定,與被投資公司業績無關,且其投資決策受政治因素干預較明顯。因此,社保基金不愿意參與企業治理,并且當其自身目標與上市公司目標沖突時,反而會阻礙公司業績的提升。(3)境外機構投資者保障公司業績的提升。境外機構投資者在我國資本市場占有率較低,其特殊性也受到相關政策的限制,但由于本身具備的獨立性和專業的投資團隊,使境外機構投資者更愿意選擇長期投資。因此,境外機構投資者雖擁有參與公司治理的優勢條件,但又局限于其占有的股份比例小,公司業績提升的影響程度較弱。(4)保險公司不會影響公司業績提升。保險公司主要依靠上市公司獲取收益,獨立性較差,而且為了確保自身利益,不會主動參與公司治理,支持股東做出風險較大的投資決策,不產生提高公司業績的任何效用。

表8 四種類型機構投資者影響公司業績的回歸結果

表9 被解釋變量替代后回歸檢驗結果

(二)建議 (1)加大證券投資基金的持股比例。證券投資基金對上市公司業績提升較明顯,因此,要繼續增加證券投資基金的股份占有比例,約束控股股東的同時,保護好中小股東利益,最大化挖掘證券投資基金在公司治理方面的優勢,以便更好地提升上市公司業績。(2)加強社保基金的積極性。在行政約束的范圍內,要加強社保基金參與的積極性,鼓勵社保基金管理者參與公司治理,增加投資者的投資信心,提升公司的價值。同時建立有效地薪酬激勵機制,實現社保基金管理者與股東的雙贏。(3)加快引進境外機構投資者。境外機構投資者進入我國資本市場較短且政策約束性較強,不利于其發揮自身的投資優勢,改善公司治理。要加快引進境外機構投資者,并適當增加其股份占有比例,充分發揮其公司治理的優勢,加快公司業績的提升。

*本文系2016年河南省政府決策研究招標課題“河南省互聯網金融風險及防范研究”(項目編號:2016B163);2016年河南省社科聯調研課題“河南省農村合作金融發展研究”(項目編號:SKL-2016-3189)的階段性研究成果。

[1]余鵬翼、汪珊、鄧麗:《基于機構投資者持股比例與公司經營業績的研究》,《管理學家》2010年第7期。

[2]彭丁:《大股東控制、機構投資者治理與公司績效》,《宏觀經濟研究》2011年第7期。

[3]楊合力、周立、王博:《公司治理、機構投資者與企業績效》,《財政研究》2012年第8期。

[4]錢露:《機構投資者持股與公司績效關系研究》,《經濟學動態》2010年第1期。

[5]劉星、吳先聰:《機構投資者異質性、企業產權與公司業績》,《中國管理科學》2011年第5期。

[6]張麗坤:《機構投資者持股對公司業績的影響》,《財會通訊》2013年第11期。

[7]Brian J.Bushee.,Do Institutional Investors Prefer Near-Term Earnings Long-Run Value over.Contemporary Accounting Research,2001.

[8]Xia Chen,Harford,Kai Li.Monitoring:Which Institutions Matter?Working Paper,2005.

[9]Xmeming Yan,the zhang.Institutional Investors and Equity Returns:Are Short-term Institutions Better Informed? The Review of Financial Studies,2009.

(編輯 文 博)

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10