外資持股、IT管理溢出效應與公司績效

2017-05-12 08:15:46天津財經大學研究生院商學院

財會通訊 2017年12期

天津財經大學研究生院/商學院 吳 杰 孫 毅

外資持股、IT管理溢出效應與公司績效

天津財經大學研究生院/商學院 吳 杰 孫 毅

本文以2009-2013年擁有外資持股的上市公司數據為樣本,采用中介變量方法研究外資持股通過影響IT投資而作用于企業績效的情況。研究得出如下結論:外資持股對企業績效有積極的影響;外資持股對IT投資有積極的影響;外資持股對企業績效的影響部分是通過IT投資實現的,IT投資是外資持股和企業績效之間的中介變量。

外資持股 IT投資 企業績效 中介效應

一、引言

隨著改革開放進程的不斷深入,大量的外資涌入我國資本市場,越來越多的外國投資者持有我國上市公司股份成為他們的股東。近年來,我國逐步減少對外商投資的股權比例的限制,吸引了更多的外資進入中國市場,不僅拓展了中外合作領域而且也有利于優化外資結構。另外,股權分置改革使得中國證券市場進入全流通時代,資本市場在制度設計和運行模式上都更加符合市場規律,資本定價功能更加完善,優化了資源配置功能,提高了上市公司的治理水平并形成理性的財務決策,這些也吸引著外資進入中國市場。中國經濟轉型已初見成效,深化改革帶來良好投資環境,再加上政府政策上的鼓勵,使得越來越多的外國投資者注意到并開始重視中國的巨大商機。未來隨著中國經濟“雙引擎”的發動,中國將對外資展現出更大魅力。那么,外資進入中國市場,外國投資者持股國內企業對企業的績效有什么影響呢?在當今這個信息時代,信息產業推動著經濟快速持續增長,信息技術對企業生產運營的各個方面都產生了重要的影響,其投資受到了企業的高度重視,學術界關于IT投資對企業績效的影響并沒沒有得出一致結論。如果在研究IT投資與企業績效之間的關系時沒有充分考慮相關因素,就很難得出相同的結論,也就無法揭示外資持股的作用機制,企業對信息技術的管理以及運用能力是決定IT投資是否對企業績效產生影響的關鍵因素。外國投資者大都來自發達國家,對信息技術的管理以及應用能力要高于我國,外國投資者參股國內企業能否有助于IT投資對企業的回報呢?

二、文獻綜述

(一)外資持股與企業績效 外資持股是指外國投資者持有的國內上市公司的普通股股權。從研究的結論來看,多數學者認為外資股權對企業績效有積極影響。Hanousek(2007)對各股東類型對公司績效的影響進行了實證研究,發現外資持股對上市公司的治理績效有十分顯著的正相關關系。徐莉萍、辛宇和陳工孟(2006)的實證研究結果表明外資大股東與公司的經營業績存在著顯著的正相關關系。張華、賀春桃(2007)研究發現,外資通過持股上市公司給上市公司的經營注入了新的活力,進而提高了公司的生產管理水平,公司的績效水平也隨之得到顯著提升。少數實證研究認為,外資持股與公司績效的提升并無顯著的相關性。盧文瑩等(2004)研究發現,外資持股并未使目標公司的經營績效有顯著改變。然而也有部分學者研究發現外資股權的加入對公司績效有消極影響。Meeks(1977)發現,被收購后這些公司的總資產收益率并沒有上升,反而有所下降。

(二)IT投資與企業績效 隨著信息技術的快速發展,全球信息化已經成為當今世界的發展趨勢,因此,IT投資與企業績效之間的關系也成了學者研究的重點。早期的研究表明IT投資與企業財務績效之間沒有關系。Franke(1987)研究表明IT投資與生產率之間不存在任何關系。中后期的研究大部分否定了兩者之間的關系。Kim等(2009)發現IT投資對企業績效并無顯著影響。近期的研究指出IT投資的多少并不是提高企業財務績效的關鍵,關鍵是企業應用和管理IT的能力。池芳微(2009)指出IT能力是一種動態能力,這種動態能力通過提高公司決策有效性和運營有效性進而影響企業財務績效。

(三)外資持股與IT投資 在以往的研究中,人們多是研究了外國投資者對所進入行業產生的溢出效應,如:Blomstrom(1998)認為跨國企業的進入能夠產生的溢出效應。他認為,跨國企業進入新市場,尤其是新興市場,通過其先進的技術、雄厚的資本和較高的公司治理水平,跨國公司影響了當地企業,促使當地企業“盡其力”趕上這些“外來者”,從而提高了當地企業的經營水平,提高了該行業的水平和市場整體水平,這就是跨國公司產生的溢出效應。外國投資者的進入除了對所進入行業產生溢出效應外也會對它所持股的公司也會產生溢出效應,Aitken and Harrison(1999)研究發現外國投資者通過提供IT專業知識對IT投資產生正向的調節作用。Joannal(2008)提出:“外資持股會對新興市場中的公司產生IT管理知識溢出效應,進而對公司績效產生正向的影響,文章中還對比了不同規模的公司外資持股的不同作用,具體來講,小公司比大公司更能從外資持股的IT管理知識溢出效應中獲得收益。”但陳業宏和肖蓓(2008)研究表明,外商通過控股控制企業技術研發、限制核心技術溢出,削弱了合營企業中方自主創新能力,對企業績效產生負面影響。

三、理論分析與研究假設

新古典經濟增長理論認為技術進步是實現經濟增長的引擎,尤其對像中國這樣的發展中國家,技術的作用日益彰顯,來自國際其他發達國家的技術外溢一直被認為是發展中國家技術進步的重要來源。目前持有中國上市公司外國投資者基本上來自發達國家和地區,不僅帶來了大量的資金,而且帶來了先進的管理經驗和技術,促進了所投資企業的發展。除此之外,企業管理層在學習、吸收外國投資者帶來的技術和經驗的同時也會結合自身已有的知識經驗進行創新,最終使得公司獲取更大的收益。另外,外資持股能夠影響公司的股權結構,而股權結構又是公司治理的一個重要層面。內部控制質量越好的企業其經營業績越好,企業的外資股權能夠正向的影響內部控制信息披露質量。對于外國投資者來說,進入中國這個最大的新興經濟體能給他們帶來巨大的機會,而投資中國的上市公司則能夠使他們更快的進入中國市場。對中國的上市公司來講,外資持股能為本公司帶來更高的技術水平、更先進的管理理念、更合理的治理結構、以及更雄厚的資金并最終對公司績效產生正向的影響。

1984年,Wernerfelt發表了“企業的資源基礎論”,這意味著資源基礎論的誕生。資源基礎理論認為,企業是各種資源的集合體。由于各種不同的原因,企業擁有的資源各不相同,具有異質性,這種異質性決定了不同企業間競爭力的差異是影響企業績效的主要因素。根據資源基礎理論,企業通過對IT投資所形成的IT資源進行有效開發,使其成為企業特殊的異質資源,有助于企業組織生產、降低成本、增強競爭力。隨著信息技術在企業應用中的不斷深入,IT投資正成為企業的一項重要投資。然而,在進行IT投資時會遇到一些困難影響企業的IT投資,阻礙我國企業進行IT投資。一方面,IT投資通常涉及當今發展最快的領域,比如計算機軟件和硬件、數據通信與網絡技術、人工智能技術等。我國作為發展中國家,目前在這方面的知識可能有所欠缺;另一方面,IT投資的投資規模大,資金成本高,對我國大部分企業來說籌集這么多資金比較困難。外國投資者一般來自發達的西方國家,IT投資方面的經驗和技術要優于我們國家的投資者,可以很好地指導企業進行投資,而且外國投資者還會帶來大量的資金,這些都會增加企業在IT方面的投資。

資源基礎論還強調對特殊資源的管理能增強企業的競爭優勢,Mata、Fuerst和Barney(1995)運用RBV的觀點分析信息技術的4個屬性:資本、專有技術、IT技術技能和IT管理技能。他們分析認為只有IT管理技能依然可以作為企業競爭優勢的來源,其他三個屬性由于技術的迅猛發展和人員的流動性已經逐漸失去其競爭力。我國是一個發展中國家,國內企業可能缺乏IT管理方面的知識和技能,對IT管理不善是IT回報的一個重大的障礙。不同的股東擁有不同的管理經驗、資源或組織能力,對公司價值的影響也存在差異,外資股東大都來自西方發達國家,在利用IT方面的知識和經驗要優于我們國家,在IT投資背景下,外國投資者的知識和專業技能在本質上是技術,信息技術在全球市場上正日益變得標準化,這將使得國內企業可以從技術知識的外溢中獲益。因此外資股權的加入會在技術、管理、治理方式等方面影響上市公司,產生IT管理知識溢出效應,進而對公司績效產生積極的影響。根據以上分析,本文認為,外資持股并不是簡單的直接影響企業績效,外資持股通過影響企業的IT投資進而對企業績效產生影響,故提出如下假設:

假設1:外資持股對公司績效有積極的影響

假設2:外資持股能影響IT投資并對其有積極的影響

假設3:IT投資是外資持股與企業績效之間的中介變量,三者之間存在傳導關系

四、研究設計

(一)樣本選取和數據來源 本文以滬、深兩市掛牌交易的主板上市公司為研究對象,選取了2009-2013年的報表數據作為研究樣本。為了控制異常數據對總樣本的影響,本文剔除了在2009-2013年間被ST、*ST的公司、統計數據出現異常的公司、退市的公司以及金融類上市公司。最終,本文保留了1511個樣本。本文使用的財務數據和上市公司治理方面的數據主要來自于銳思(RESSET)數據庫。數據統計處理借助了STATA 11.0。

(二)變量定義 (1)被解釋變量。企業績效(ROA)。本文采用資產收益率來測量企業績效,該指標被廣泛應用于企業績效的測量研究中,能夠比較準確的衡量一個企業某一年度的績效水平。該指標數值越高,企業獲利能力越強,更能夠為企業股東創造財富。(2)解釋變量。外資持股(FOR)。該指標作為解釋變量用來衡量外國投資者持有的普通股占總股數的比例。(3)中介變量。IT投資(ITINV)。參考李繼學(2013)等人的研究,本文中的IT投資指的是IT硬件投資和IT軟件投資之和,IT投資比例指IT資產占企業總資產的比例來表示。(4)控制變量。本文選取了資產負債率(DEBT)、流動性約束 (CFA)、總資產周轉率 (TAT)、營業收入增長率(OIGR)、獨董比例(INDE)、董事會規模(BSIZE)、固定資產比例(FAA)、無形資產比例(IAA)以及股權集中度(H5)這些指標作為控制變量。(5)虛擬變量。本文將行業(INDU)和年份(YEAR)作為虛擬變量。變量的具體定義詳見表1。

表1 變量定義

(三)模型構建

根據溫忠麟等(2005)的觀點,考慮自變量X對因變量Y的影響,如果X通過影響變量M來影響Y,則稱M為中介變量。在本文中,IT投資作為中介變量,外資持股為自變量,企業績效是因變量,即IT投資在外資持股與企業績效之間的關系中起到了中介作用。

根據以上分析,構建以下三個模型分別驗證上文中的三個假設。

模型1驗證的是外資持股與企業績效指間的關系,預測的系數應該顯著為正,即外資持股比例越高企業績效越好。

模型2驗證的是外資持股與IT投資之間的關系,預測的系數應該顯著為正,即外資持股比例越高企業對IT的投資水平就越高。

模型3是在模型1的基礎上增加了IT投資這個變量,根據中介效應理論,模型1中的α1經檢驗顯著大于模型3中的α1,則說明IT投資是外資持股與企業績效的中介變量,模型3得到驗證。

五、實證分析

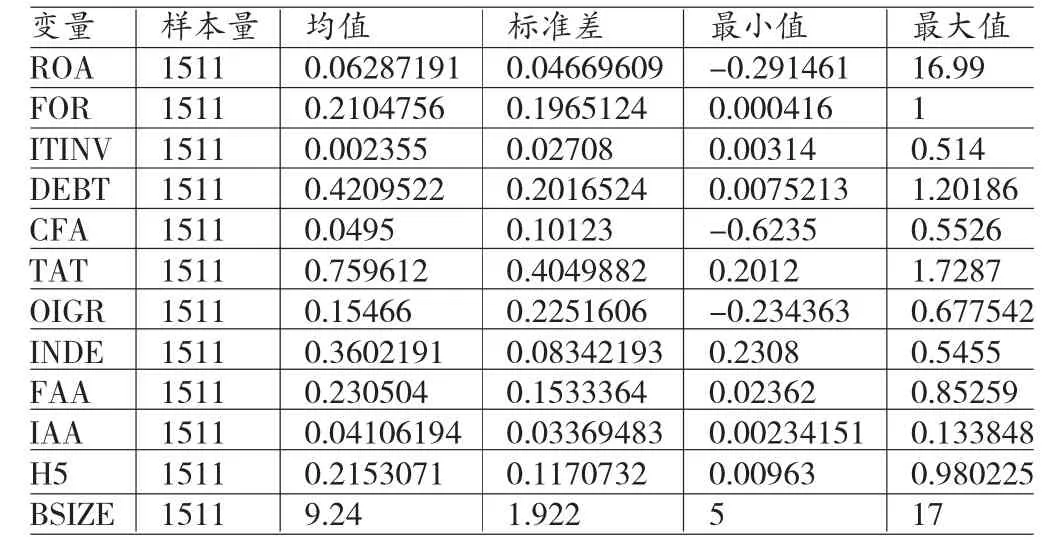

(一)描述性統計 為消除極端值的影響,本文對連續變量上下1%進行了winsorize處理,全部樣本的具體變量描述性統計如表2所示。表2數據顯示,企業平均資產收益率大概是6%;外資持股比例的均值21%左右;IT投資最大值超過50%;公司董事會人數集中在9人;固定資產和無形資產的均值分別為0.23、0.04,可以看出大部分公司固定資產比例遠遠高于無形資產比例。

表2 變量的描述性統計

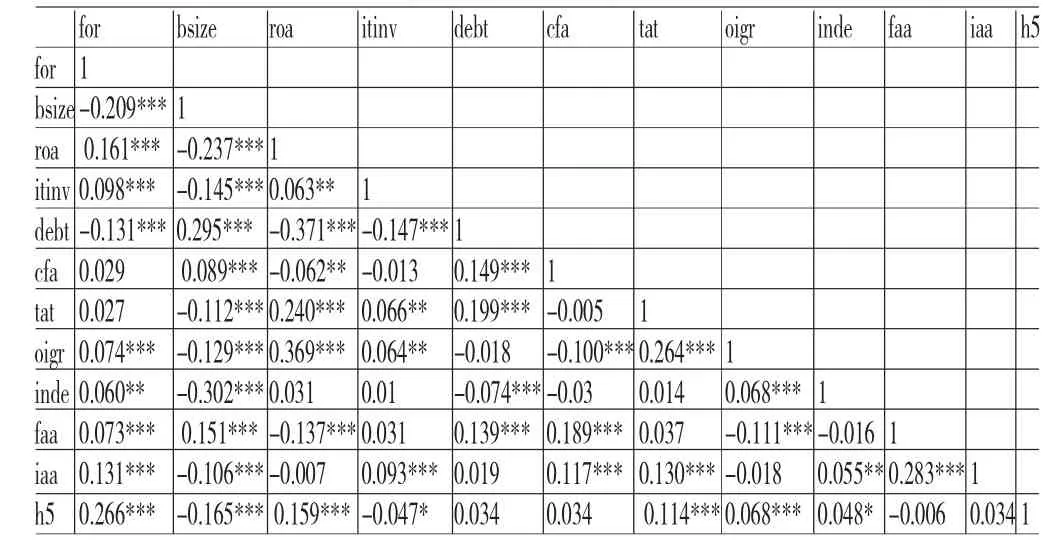

(二)相關性分析 相關分析可以檢驗兩個變量之間的相關度,本文采用皮爾森相關系數來進行變量間的分析,系數越大表明變量間的相關性越大就越有可能存在共線問題。皮爾森相關系數低于0.1時為低相關,在0.1到0.3是為中等相關,大于0.5則視為高度相關。為了避免在后文的回歸模型中出現自變量之間的多重共線問題,本文對所選主變量及各控制變量進行了皮爾森相關性分析,詳見表3。從表4可以看出,只有企業績效和資產負債率之間、企業績效和營業收入增長率之間的相關系數的絕對值略大于0.35,其余的都在0.35以下,且相關系數小于0.1的超過了一半。由此,我們認為絕大部分變量之間的相關性很弱,近似為不相關,在后面的模型回歸中可以不考慮多重共線性問題。

表3 皮爾森相關系數表

(三)回歸分析 根據中介效應的檢驗方法,本文利用上市公司數據分別對外資持股與企業績效、IT投資與外資持股,以及外資持股和IT投資與企業績效的影響分別進行了回歸檢驗,三個模型的回歸結果如表4。

表4 三個模型回歸結果

模型1、模型2和模型3的F-statistic值分別為17.13、7.14和16.85,判斷三個模型均通過了F檢驗,說明回歸方程有顯著意義;模型1和模型3的R-squared值均超過了0.3,模型2的R-squared值也接近0.2,可以得出結論:三個模型都通過了擬合優度檢驗。觀察模型1的回歸結果,在控制了流動性約束、獨立董事持股比例等變量后,外資持股與企業績效在1%的置信水平上正相關,且外資持股比例每增加3.367個單位。這一結果支持了假設1,表明外資持股對企業績效有積極的影響。觀察模型2的回歸結果,即關于IT投資與外資持股的回歸結果,可以看出,外資持股與IT投資在10%的置信水平上正相關,外資比例每增加一個單位,IT投資比例增加0.0709個單位。這一結果支持了假設2,表明外資持股比例對IT投資有積極的影響。模型3將外資持股、IT投資和企業績效三個變量聯系起來,將外資持股作為解釋變量,以企業績效作為解釋變量,考察IT投資發揮中介效應的作用。該模型中,外資持股與企業績效在1%的置信水平上正相關,外資持股比例每增加3.321個單位;IT投資與企業績效在10%的置信水平上正相關,IT投資每增加一個單位,企業績效增加0.737個單位。在該模型中,外資持股回歸系數小于模型1中的回歸系數,滿足中介變量的條件。這說明IT投資是中介變量,對外資持股與企業績效起到了中介效應,這一結果驗證了假設3。

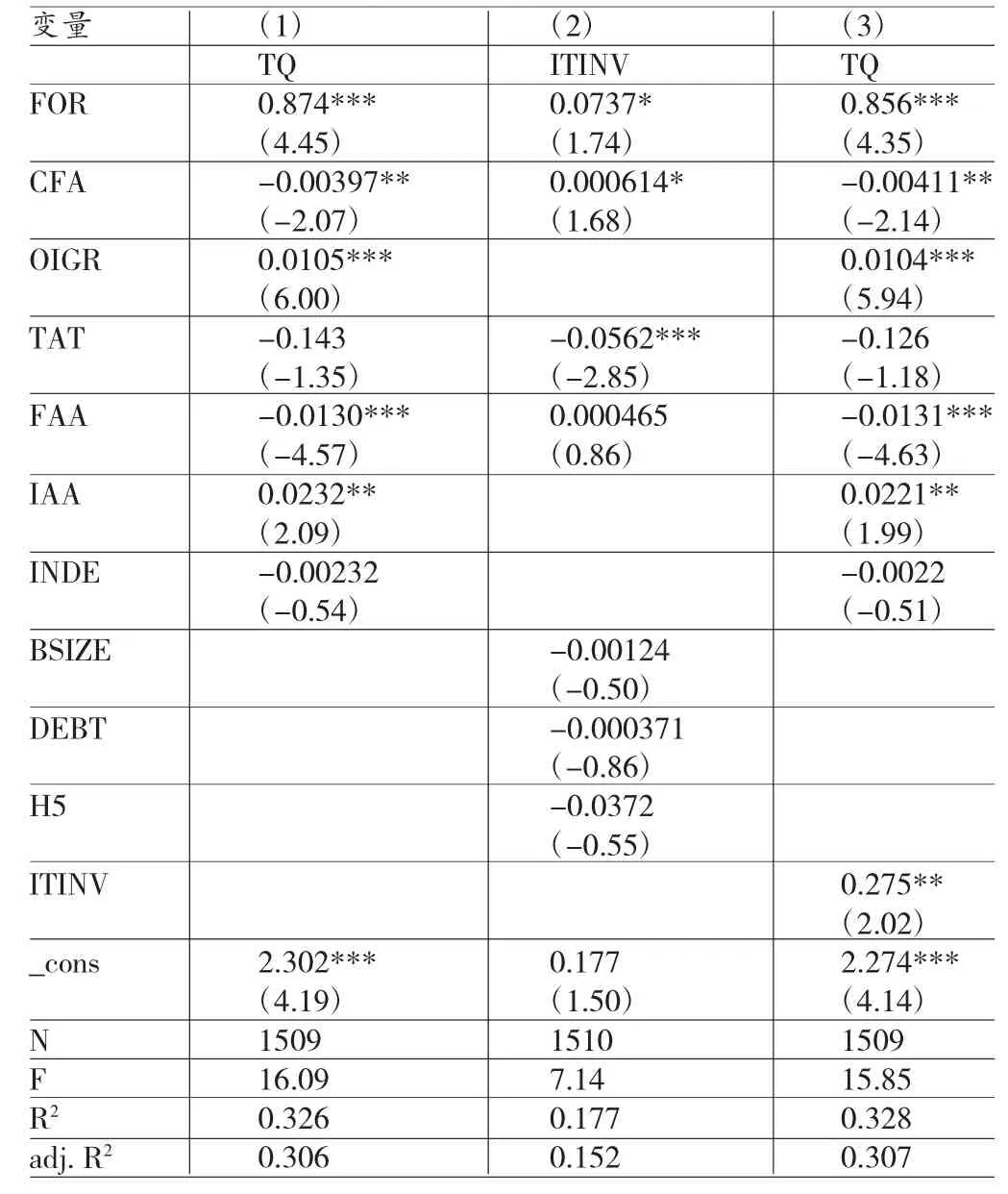

(四)穩健性檢驗 為了增加回歸結果的準確性,本文用托賓Q代替模型1和模型3中的資產收益率來進行穩健性檢驗。資產收益率主要用來衡量企業短期績效,而托賓Q總結了關于廠商投資決定的來信息,他可以衡量企業的成長性,作為企業的長期評價指標,能更清晰的預測企業未來的發展潛力。本文將模型2中的控制變量資產負債率(DEBT)替換為固定資產持股比例(FAA),來驗證模型2的穩健性,兩者都是衡量資本結構的指標。回歸結果顯示FOR、ITINV系數的方向、大小及顯著性程度與上述實證結果基本一致。該檢驗說明本文的結論是可靠的。詳見表5。

六、結論

本文利用2009-2013年中國上市公司的樣本數據,通過構建模型檢驗外資持股、IT投資與企業績效之間是否存在傳導機制,得出如下結論:外資持股和IT投資與企業績效呈現顯著相關性,外資持股通過影響IT投資進而影響企業績效,在該過程中,IT投資發揮了中介效應。本文的實證結論具有如下啟示:首先,外資持股對企業績效有積極的影響,因此政府可以制定相關優惠政策吸引外國投資者投資我國企業,以提高外資對我國上市公司的持股比例,其次,企業應該鼓勵外國投資者參與企業的管理,尤其是信息技術的管理,借鑒他們先進的管理知識使企業對IT的投資得到最大的回報。另外,企業還應加速自身信息化建設以及IT人才的引進、培養,以提高IT投資效果,促進企業績效的提高。

表5 穩健性檢驗后的回歸結果

[1]徐莉萍等:《股權集中度和股權制衡及其對公司經營績效的影響》,《經濟研究》2006年第1期。

[2]張華、賀春桃:《基于DEA的外資并購績效研究》,《財會通訊》2007年第11期。

[3]池芳微:《信息技術能力對企業績效影響機制研究》,《現代商業》2009年第29期。

[4]陳業宏、肖蓓:《外商控股對企業技術創新的負面效應及其法律對策》,《科學學研究》2009年第3期。

[5]溫忠麟等:《調節效應與中介效應的比較和應用》,《心理學報》2005年第2期。

[6]Jan Hanousek,Evzen Kocenda,Jan Svejnar.Origin and Concentration:Corporate Ownership,Control and Performance in Firms After Privatization,Economics of Transition,2007.

[7]Jae Kyeong Kim,Jun Yong Xiang,Sangho Lee.The Impact of IT Investment on Firm Performance in China:An Empirical Investigation of the Chinese Electronics Industry, Technological Forecasting and Social Change,2009.

[8]Blomstrom, Magnus, Ari, Kokko. Multinational Corporations and Spillovers,Journal of Economic Surveys,1998.

[9]Joanna L.Y.HO,Anne Wu,Sean Xin Xu.Corporate Governance and Returns on Information Technology Investment: Evidencefrom an EmergingMarket,Strategic Management Journal,2011.

(編輯 梁 恒)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19