政府補助、盈余管理與研發投入

——基于創業板上市公司的經驗證據

2017-05-12 03:56:22天津科技大學經濟與管理學院喬瑞紅王伯娟

財會通訊 2017年12期

天津科技大學經濟與管理學院 喬瑞紅 王伯娟

政府補助、盈余管理與研發投入

——基于創業板上市公司的經驗證據

天津科技大學經濟與管理學院 喬瑞紅 王伯娟

本文以創業板上市公司為研究對象,選取其2011-2015年的有關數據,創新性地將政府補助、盈余管理與研發投入結合起來,探究三者之間的相互作用。研究發現政府補助越高相應地企業的研發投入也越高,而盈余管理程度越高則企業的研發投入越低,并且進行盈余管理活動的程度越高,政府補助與研發投入之間的正相關關系越弱。

政府補助 盈余管理 研發投入

一、引言

在中國經濟尋求轉型發展的環境背景下,科學技術創新是促進經濟發展的主要核心動力。近年來,中央財政部門對企業、高校的科研創新扶持和補助力度在不斷加大,鼓勵研發創新以加快經濟的發展與轉型;但同時也有部分學者通過研究發現部分企業并沒有合理利用政府補助的資金,而是將補助資金用于其他能夠獲取更高收益的項目中。目前,盈余管理活動普遍存在于眾多企業之中,企業是否會進行盈余的操縱獲取更多政府補助或者侵占研發投入資金用于他處呢?本文將政府補助、盈余管理與研發投入結合起來,探究三者之間的相互作用。

二、文獻綜述

(一)政府補助與盈余管理 唐清泉(2007)發現政府補助的獲得滿足上市公司進行盈余操縱以應對外部監管的要求。王紅建等(2014)研究在金融危機背景下,企業更可能選擇進行更多的負向盈余管理活動來獲取更多的政府補助。在金融危機過后,這種關系更加顯著,因此提出政府在對企業進行財政補貼時需要考慮是否存在進行盈余操縱的可能性的結論。王昕(2016)得出了與前述相同的結論,發現外部的審計意見可以一定程度地抑制企業通過負向盈余管理來獲取更多政府補助。

(二)政府補助與研發投入 學術界關于政府補助與研發投入的研究文獻眾多,但是并沒有形成一致的研究結論。部分學者認為政府補助與研發投入呈正相關關系,如Lach(2002)根據本國數據發現政府補助使企業降低了研發投入的成本,會加大企業的研發投入。如解維敏等(2008)較早通過分析上市公司的數據提出二者之間存在顯著的正相關關系。梁彤纓等(2012)的研究也得出相同的結論。王瑞陽等(2015)發現公司高管團隊的年齡、學歷等不同特征對二者之間的關系有著不同的調節作用。但也有一部分學者得出了不同的意見,如Wallste(2000)的研究支出政府補助完全擠出了企業的R&D投入,呂久琴等(2011)發現近乎半數的補助組公司中政府補助部分或者完全擠出了企業的研發投入。汪秋明等(2014)發現大部分企業將政府補助資金用于與企業升級發展無關的其他能夠取得較高收益的投資活動中。

(三)盈余管理與研發投入 國外學者Gazzar(1998)較早發現企業更傾向于通過真實的經營交易活動來進行盈余操縱以降低其研發支出。此后相關的研究內容逐漸增多,主要集中于進行盈余管理活動的各種動機對研發支出資本化的影響問題。李葉喬(2010)、許敏等(2015)分別從盈余平滑動機、報酬契約動機出發,探究企業對研發支出資本化的處理。陳彬(2015)發現盈余波動性越大企業研發支出越大的結論。范海峰等(2013)的研究發現公司盈虧幅度較小時,盈余操縱的動機強烈且主要手段就是削減研發投入。代霞(2016)發現真實盈余管理活動越頻繁、程度越高,則企業的研發支出就越少。綜上所述,當前的研究主要從單方面細化的考慮政府補助、盈余管理對研發投入的影響,或者引入其他公司治理、業績的指標進行研究,并沒有將三者結合起來考慮變量間的相關關系,本文將利用創業板上市公司的數據探究政府補助、盈余管理與研發投入之間的相互作用。

三、理論分析與研究假設

研發投入是企業進行技術升級、產品創新的必要投資,但由于研發投入成本高,收益見效晚且不確定性大,致使企業缺乏研發投入動力;政府對企業研發活動的扶持,可以在一定程度上減輕企業的高成本壓力,提高獲利的可能性,加之以政策利好的導向,降低獲取收益的不確定性,進而使得企業加大對研發的投入,同時結合前述大多數學者的觀點,本文提出假設1:

H1:政府補助與企業研發投入呈顯著正相關關系

由于研發投入會在短期內大大增加企業的成本,而收益卻不一定會在此期間內獲得。此時,企業管理層進行博弈的結果是更傾向于選擇削減研發費用的投入來提高短期的盈利目標。而政府在對企業研發創新活動進行補助時,并不是毫無選擇地平等對待,需要考慮企業是否存在操縱盈余的情況以保證政府補助資金的合理分配,使資源得到有效利用。由此,提出假設2和假設3:

H2:盈余管理程度與企業研發投入呈顯著負相關關系

H3:盈余管理程度對政府補助與研發投入的相關性具有一定的抑制作用,盈余管理程度越高,政府補助與研發投入之間的正相關關系越弱

四、研究設計

(一)樣本選取與數據來源 本文選取創業板上市公司為研究對象,以這些公司2011-2015年的相關數據為基礎,對數據進行了如下處理:剔除了數據缺失的樣本,為了保持研發投入的連續性,保留至少連續3年有研發投入支出的公司,最終得到1176個樣本觀測值。文中有關政府補助和研發投入的數據自WIND數據庫中搜集,其他數據均來自國泰安CSMAR數據庫,并運用EXCEL和STATA12.0軟件對樣本數據進行處理和分析。

(二)變量定義 (1)研發投入(RD):對于研發投入的度量,本文參考大部分國內學者的方法,用企業的研發費用投入數額占當年營業收入的比重來衡量。(2)政府補助(SUB):是企業在財務報表利潤表附注中披露的營業外收入項下的政府補貼明細,并對其進行取對數處理。(3)盈余管理(EM):盈余管理活動主要分為應計盈余管理和真實盈余管理。由于外部監管強度的不斷加大,使得企業難以通過應計盈余管理活動來進行操縱,而真實盈余管理活動這種較為隱蔽的方式被多數企業作為主要的盈余操縱手段。因此,本文采用Roychowdhury(2006)計算的真實盈余管理模型,分年度計算出異常產品成本(ABPROD)、異常經營活動現金流(ABCFO)、異常操控費用(ABDISX)來度量企業的盈余管理,計量模型如下:

其中,CFOt代表企業當期的經營活動現金凈流量,PRODt表示企業當期的營業成本與當期存貨的變動額的合計數,DISXt為企業當期的銷售費用與管理費用二者之和,At-1為上期期末資產總額,St為當期營業收入,ΔSt為當期營業收入的變動額,ΔSt-1為上年營業收入的變動額。上述的3個模型能夠分別計算出相應的3組殘差項,即為構建真實盈余管理指標所需的異常產品成本(ABPROD)、異常經營活動現金流(ABCFO)、異常操控費用(ABDISX)。最后,建立一個能夠綜合反映真實盈余管理程度的指標EM=ABPROD-ABCFO-ABDISX。

(4)控制變量:由于企業自身的規模、狀況等在一定程度上會影響其研發投入,因此本文借鑒了已有的相關研究,在模型中引入了SIZE、LEV、ROA和GROWTH4個控制變量,分別代表企業規模、負債占資產的比率、企業盈利能力和成長發展能力,模型中各變量的具體定義如表1所示。

(三)模型構建 為了驗證假設1和假設2,分別探究政府補助、盈余管理對研發投入的影響,本文構建的模型如下:

表1 變量定義

為了驗證假設3,盈余管理對政府補助與研發投入的相關性具有一定的抑制作用的影響,加入政府補助與盈余管理的交乘項,構建的模型如下:

RD=β0+β1SUB+β2SUB*EM+β3SIZE+β4ROA+β5LEV+β6GROWTH+ε(5)

五、實證分析

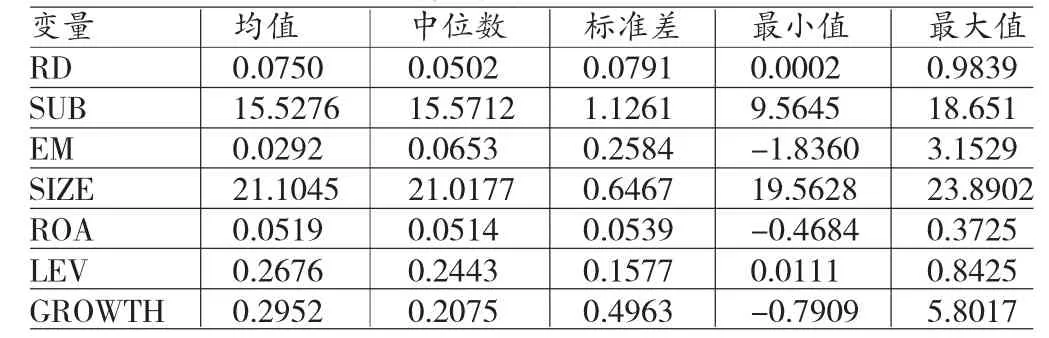

(一)描述性統計 由表2可知:創業板上市公司的研發投入均值為7.5%,這一數值高于國家對高新技術企業認定標準6%要求,表明創業板上市公司整體上比較重視研發投入;但是,最大值0.9839與最小值0.0002相差較大,說明不同企業在研發經費的投入上存在較大差距。政府補助的的均值15.5276與中位數15.5712較接近,但是標準差卻很大,表明多數企業獲得政府補助的分布比較集中同時存在著個別企業政府補助過高或過低的現象;盈余管理的均值為0.0292,中位數為0.0653,表明我國創業板上市公司的盈余管理程度不高,且不同企業之間存在較大差異。

表2 變量描述性統計結果

(二)相關分析 從表3可以看出,政府補助與研發投入在1%的水平上高度正相關,盈余管理與研發投入在1%的水平上高度負相關,這也初步證實了本文提出的假設。大多數變量間的相關系數絕對值均在0.5以下,表明變量之間具有相互獨立性,可以認為變量間沒有嚴重的多重共線性問題。

表3 主要變量的Pearson相關系數結果

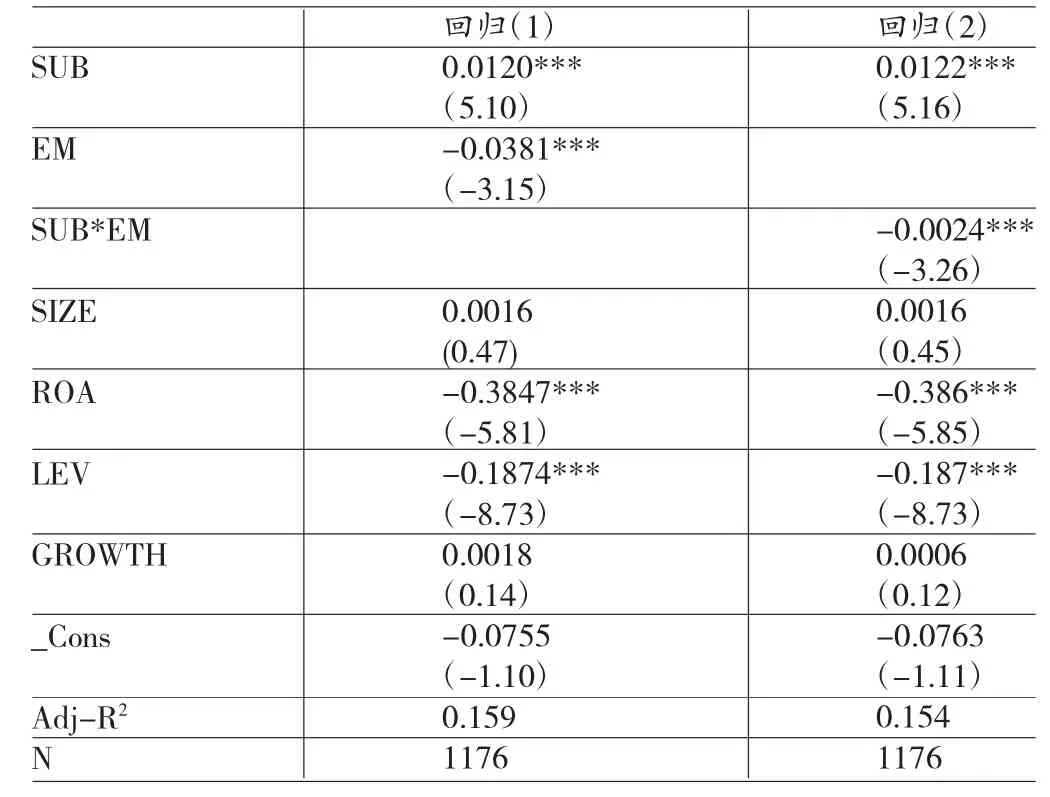

(三)回歸分析 從表4的模型回歸結果中可以看出:SUB的估計系數在1%的置信水平下顯著為正,說明政府補助對企業的研發投入具有促進作用,假設1成立。EM的估計系數在1%的置信水平下顯著為負,說明企業的盈余管理程度越高,研發投入程度越低,假設2成立。SUB*EM的估計系數為負且在1%的置信水平下顯著,說明企業盈余管理程度對政府補助與研發投入的之間的正相關關系具有一定的抑制作用,降低了政府補助與研發投入之間的相關性,即盈余管理程度越高,政府補助與研發投入的正相關關系越弱,假設3成立。各控制變量的回歸結果為:LEV和ROA都與RD在1%的置信水平下負相關,表明企業負債比重越高,償債壓力大,研發投入就會減少;總資產收益率越高,表明企業短期投資獲利高,研發投入也相應減少。企業規模(SIZE)、成長性(GROWTH)與研發投入的估計系數為正但均不顯著。

表4 變量的回歸結果

(四)穩健性檢驗 為進一步檢驗回歸結果的可靠性,進行如下穩健性檢驗:(1)借鑒李玲等(2013)、王瑞陽(2015)對于研發投入的衡量方法,選用研發投入與主營業務收入的比值。(2)至于政府補助的度量方法,用本期取得的政府補助與企業資產總額的比率來衡量。穩健性檢驗的研究結果顯示除個別差異外,結果顯示無實質性差異,研究假設依然成立,驗證了前文結果的可靠性。

六、結論與建議

(一)結論 研究結果表明,在我國創業板上市公司中,政府補助與企業研發投入之間呈顯著正相關關系,政府補助越高相應地企業投入的研發支出也越高;盈余管理程度與研發投入之間呈顯著負相關關系,同時會影響政府補助對研發投入的促進作用,企業進行盈余管理行為活動的程度越高,政府補助與研發投入之間的正相關關系越弱。

(二)建議 本文提出如下建議:(1)政府應該堅持并進一步加大對企業在技術創新上的補助,更應該注重提高政府補助以促進企業進行技術革新。政府應該完善與研發補助相關的機制,制定相關政策規范企業對研發投入的披露,詳細注明企業研發投入的資金來源和具體用處,也方便外部部門的監督與審核。綜合利用內外部的相關信息考慮企業是否存在進行盈余操縱的可能性,對接受補助的企業進行嚴格的篩選,完善取得政府補助的認定標準,跟蹤和監管政府補助資金的從發放到企業投入使用再到最終形成研發成果的全過程,以此來提高補助的科學性,使資源得到合理有效的利用。(2)企業應充分意識到其重要性。在對政府補助資金的使用上應增強責任意識,自覺約束自身的行為,應該注意盈余管理活動對研發投入的負面影響;同時,企業要嚴格按照規定,將政府補助真正運用到技術創新和研發投入中,保證研發支出能夠高效持續的得到運用。

表5 穩健性檢驗回歸結果

[1]王紅建、李青原、刑斐:《金融危機、政府補貼與盈余操縱》,《管理世界》2014年第7期。

[2]王昕、黎文靖:《政府補助、審計意見與盈余管理》,《財會通訊》2016年第21期。

[3]梁彤纓、馮莉、陳修德:《稅式支出、財政補貼對研發收入的影響》,《中國軟科學》2012年第5期。

[4]呂久琴、郁丹丹:《政府科研創新補助與企業研發投入:擠出、替代還是激勵?》,《中國科技論壇》2011年第8期。

[5]汪秋明、韓慶瀟、楊晨:《戰略性新興產業中的政府補助與企業行為》,《財經研究》2014年第7期。

[6]許敏、張悅、謝玲玲:《盈余管理動機對研發支出資本化的影響研究》,《財會通訊》2015年第3期。

[7]范海峰、胡玉明:《R&D支出、機構投資者與公司盈余管理》,《科研管理》2013年第7期。

[8]代霞:《真實盈余管理與R&D支出—個創業板上市公司的經驗證據》,《科技管理研究》2016年第4期。

[9]Roychowdhury S.Earnings Management through Real Activities Manipulation.Journal of Accounting and Economics, 2006.

(編輯 文 博)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

雜文月刊(2016年1期)2016-02-11 10:35:51