私募股權投資、高管薪酬與業績敏感性

2017-05-12 03:56:15長春師范大學經濟管理學院邢麗微

財會通訊 2017年12期

關鍵詞:模型

長春師范大學經濟管理學院 邢麗微

私募股權投資、高管薪酬與業績敏感性

長春師范大學經濟管理學院 邢麗微

本文以2008-2014年上市的中小企業的數據為樣本,研究私募股權投資持股、高管薪酬和公司業績的關系。研究結果表明,上市的中小企業高管薪酬與其業績呈正相關關系,并且有私募股權投資者參與的企業的高管薪酬與業績敏感性高于無私募股權參與的公司,但進一步研究發現,私募股權投資者持股比例的大小并不影響上市公司高管薪酬與業績的敏感性。并根據研究結論提出了針對性的政策建議。本文有助于探究私募股權投資者對于我國上市公司的治理作用。

私募股權投資 公司業績 高管薪酬

一、引言

隨著我國私募股權投資機構的快速發展,無論是私募股權投資的資金總規模還是投資公司的數量上都有了質的飛越,越來越多的企業得到私募資金的支持。截至2015年底,私募基金機構已突破2萬家,總的基金資產規模達4.51萬億,其中證券類私募基金機構超1萬家,資金管理規模為1.70萬億,超過2014年規模的3.5倍。私募基金己成為我國資本市場上一股不可忽視的力量,私募機構作為我國資本市場的新興力量越來越多的出現在上市公司的股東名單中,特別是一些中小企業。而在私募基金的投資過程中,主要涉及三個主體:基金投資者、私募基金管理者以及被投資企業的經營者。在這整個投資過程中涉及到兩個代理關系,第一是私募基金投資者與其管理者間的委托代理關系,其中基金管理者為代理人,投資者為委托人;第二是私募基金機構的管理者與企業的經營者之間的委托代理關系,其中企業管理者為代理人,基金管理者為委托人。現代公司所有者與管理者相分離,這就會產生兩者的利益不統一的問題。由于信息傳遞不及時,使得代理人可能存在“道德風險”與“逆向選擇”的行為傾向,要避免這兩種行為的出現,需要制定有效的約束與激勵機制,來引導私募基金管理者與被投資企業經營者采取促使投資者利益最大化的行為。由于第一重代理委托關系比較簡單,投資者可以與基金管理者簽訂關于融資過程、投資行為、收益分配等條款,并要求及時披露投資信息來保護自己的利益;而第二重代理委托關系相對復雜,基金管理者不僅需要參與到所投資企業的公司治理中,還需要通過設立各種合約來激勵被投資企業的經營者努力提升企業價值,進而實現私募基金資本增值的目的。私募基金主要通過改善所投資公司的治理問題,從而使得其投資價值得以顯現,而在公司治理問題上,高管薪酬是最重要的因素之一,許多私募基金管理者通過影響高管薪酬這一個因素,達到影響整個公司治理的目的。

二、文獻綜述

(一)國外文獻 Hartzell和Starks(2003)開始對私募股權投資對公司的高管薪資水平進行分析,研究表明美國的共同基金普遍會參與到公司的經營,完善公司治理水平,并要求公司管理層制定與公司業績相關聯的薪酬計劃,從而增加了公司高管報酬與業績的敏感程度。Canarella,Giorgio和Arman Gasparyan(2008)將專業投資機構分為積極的機構投資者包括私募基金、證券公司等,與消極的機構投資者包括保險基金、政府聯邦基金等,研究表明當公司有積極的機構投資者參與投資時,能夠顯著的提高公司業績與管理者薪資的敏感性,但消極機構投資者的參與的企業敏感性程度較低。Ferreira,Miguel A和Pedro Matos(2008)認為,機構投資者往往會通過與高管對話探討公司未來的發展方向、提出股東大會議案及參與重大決策的投票、參與公司經營并減少不必要的開支等手段改善公司業績,從而既增加了股東財富,又使得CEO的報酬得到提升。Givoly,Dan,Carla K.Hayn和Sharon P.Katz(2010)分析發現,機構投資者尤其是私募股權投資者之所以能對公司高管的薪酬產生影響,是因為其可以通過股東決議、股票交易等方式直接或間接的對公司經營產生影響,并且隨著持有股票比例不斷增加,企業管理層薪資與企業業績的敏感度也隨之上升。Katz,Sharon P(2009)認為,上市公司通過引入股權投資者的持股,可以增加管理層薪資與公司業績的相關性,但由于這樣會使高管面臨較高的管理風險,所以需要提高一定的薪資激勵予以補償。

(二)國內文獻 毛磊(2012)在研究中發現基金,特別是私募基金參與投資的公司中,由于基金的激勵機制,使得其更有動力去改善被投資公司的治理問題,從而提高了公司管理者薪資與公司業績的敏感性,但社保基金、信托公司、保險公司等機構的投資對高管薪酬與公司業績的敏感性影響并不顯著。王會娟和張然(2012)通過研究發現,當私募股權投資機構進入上市公司后,其管理者的薪資水平與企業業績的敏感程度要顯著高于該機構進入前上市公司的敏感程度,并且通過進一步對比研究表明私募股權投資機構所持公司股票比例越大、投資時間越久、私募股權投資機構越多,被投資公司的管理者薪資水平與企業業績的敏感性更大。李超等(2012)認為,我國證券市場由于股權激勵機制不健全,使得專業投資機構的投資對公司管理者的固定薪資及股權激勵的影響有限。沈維濤和胡劉芬(2014)研究專業投資機構聯合投資時對公司治理及其薪酬的影響,研究表明,相對于單一機構投資而言,聯合投資能進一步完善公司治理的完善性,加強公司業績與公司管理者薪資之間的聯系。牛冬梅等(2015)通過經理人職業聲譽模型研究機構投資者對公司高管及公司業績的影響,研究得出結論,當有機構投資者參與時,能夠進行有效的對經理人行為進行監督,從而降低了較高能力的公司經理人因偶爾的投資失敗而面臨的聲譽風險,減少了公司運營中的經營風險,這不僅增加了公司的價值,也使得公司經理人能夠很好的獲得與自身能力相對應的薪酬水平。

三、理論分析與研究假設

委托代理理論表明,因為公司規模的不斷擴大和專業性的不斷提升,現代公司的所有權大部分都與其管理權“兩權分離”,公司管理者與公司所有人的委托代理成本是不可避免的,許多公司通過一定的激勵機制來調動公司管理者的工作積極性,并增加企業業績與企業管理者薪資的相關性,使得企業管理者與企業所有者的利益一致,共擔公司的經營風險,共享公司的營業收益。因此,提出假設1:

H1:A股上市的中小企業的高管薪酬與企業業績呈正相關關系

由于私募股權投資機構的特殊性,其更看重公司業績的提升并且帶動股票價格的上漲從而產生投資收益。一些文獻也表明私募股權投資機構會通過大量持有公司股票從而影響公司治理水平,特別是提高公司高管薪酬與公司業績的敏感性。并且私募投資者作為上市公司的外部大股東,其業務完全獨立于所投資的公司,與公司沒有業務關聯,有較強的意愿對公司的管理者進行監督,通過改善公司的薪酬體系、完善公司治理結構,調動公司高管有效經營的積極性,使得管理層能更盡力的服務于公司,提高自身薪酬的同時,使股東財富不斷提升。因此,提出了假設2:

H2:相比與無私募投資者參與的企業,有私募參與的企業,公司管理層薪資與公司業績呈更強的正相關關系

由于目前市場上私募投資機構如雨后春筍一般出現,私募股權投資者的投資體量、投資風格也不盡相同,持有上市公司股票比例不同,對公司的話語權也有所差距,從而導致不同的私募股權投資者對參與投資公司的治理狀況影響力度也不同,對公司高管薪酬的影響程度也有一定的差異,但一般而言,認為持有更多的股票意味著更多的話語權,從而能夠更好的影響公司。因此,提出了假設3:

H3:私募股權投資者持有上市公司的股票比例越高,所投資的公司管理層薪資與公司業績呈更強的正相關關系

四、研究設計

(一)樣本選擇與數據來源 本文選取了2008-2014年在滬深兩市A股上市,并且總股本低于5億股的上市公司作為研究對象,之所以選取2008年之后的上市公司,因為2008年之前我國私募股權投資者較少,有海外背景的外資私募居多。而隨著我國證券市場的發展以及2006年創業板的推出,選擇在A股上市的企業也越來越多。為了確保數據的準確性,剔除了2006-2007年以及2015-2016年A股市場上“瘋狂過山車”部分失準的數據,選擇了市場較為平穩的2008-2014年在A股上市的公司數據。并且由于私募股權投資者的能力及資金上的限制,很難參與到大型企業的公司治理中,所以樣本選擇總股本低于5億股的中小企業進行研究。并且由于金融行業的特殊性,其財務制度及經營狀況與一般的上市公司存在較大的差異,所以去掉了其中的金融行業的公司。而在私募股權投資的選取上,由于我國一部分私募基金僅僅追求短期的資本利得,其持股期不超過兩期(半年),很難影響到公司的治理問題,所以將私募持股時期少于半年的股票劃為無私募持股的股票。最終得到621家企業,七年共2560個觀測值。本文使用STATISTICA軟件進行回歸分析。文章中私募股權投資者的數據來源于Wind數據庫中“機構投資者--陽光私募”的數據,而高管薪酬及其他數據來源于GTA國泰安數據服務中心。

(二)變量定義

(1)高管薪酬(Lnpay)。由于我國股權激勵計劃實施較晚,公司高管持股比例相對較低,直到2014年,高管平均持股比例也不足0.3%,零持股現象比較普遍,于是本文借鑒現有的研究(王志超、王克敏,2007),選擇GTA國泰安數據庫中“董事、監事及高管前三名薪酬總額”作為代表高管薪酬水平的指標,并對其取自然對數,用“Lnpay”來表示。在接下來穩定性檢驗中選用GTA國泰安數據庫中“董事、監事及高管年薪總額”作為衡量的指標,同樣對其取自然對數,用“Lntpay”來表示。

(2)私募股權投資持股(Pe)。使用“Pe”作為虛擬變量,當上市公司有私募股權投資參與時取1,沒有參與時取0。而將“All_Pe”作為某上市公司當年所有私募股權投資者所持股票比例總和。

(3)公司業績(ROA)。使用“ROA”總資產報酬率作為公司業績的表現,而在穩定性檢驗中,將會選取“ROE”凈資產收益率作為衡量公司業績的變量。

(4)控制變量。由于各公司之間差異較大,所以采用如下變量作為模型的控制變量:公司總規模、負債水平、公司成長性、股權集中度、董事長與總經理兼任情況、所屬行業作為控制變量。

公司總規模(LnAsset):將公司每年期末總資產作為公司規模的代表變量,對其取自然對數作為公司總規模。

資產負債水平(Lev):將公司期末資產負債率(總負債除以總資產)作為表示公司負債大小的變量。

公司成長性(Grow):將公司當年的主營收入增長率作為表示公司成長性的變量。

股權集中度(Herf):將公司期末第一大股東的持股比例作為表示公司股權集中度的變量。

董事長與總經理兼任情況(Cd):如果公司董事長與總經理兩職為同一人以“1”表示,不同一個人以“0”表示。

加入公司所屬行業(Ind)作為虛擬變量引入模型中,加強模型的解釋力度。

(三)模型構建 在檢驗假設1時,使用公司業績(ROA)作為被解釋變量,高管薪酬(Lnpay)為解釋變量,將其余變量:公司總規模(LnAsset)、資產負債水平(Lev)、公司成長性(Grow)、股權集中度(Herf)、董事長與總經理兼任情況(Cd)、公司所屬行業(Ind)等因素進行控制,構建了公司高管薪酬與公司業績聯系的模型:

模型1用于驗證A股上市的中小企業的高管薪酬與公司業績呈正相關關系,預期系數β1顯著為正。

在檢驗假設2時,使用了私募股權投資持股(Pe)為虛擬變量,當上市公司有私募持股時取1,沒有時取0,加入“Pe×Lnpay”作為交叉變量用于衡量有私募參與時對上市公司的影響,模型如下:

模型2用于驗證有私募投資的企業,公司管理層薪資與公司業績呈更強的正相關關系,預期系數β1與β2顯著為正。

在檢驗假設3時,用“All_Pe”作為上市公司中所有私募股權投資者所持股票比例的總和,研究私募投資者持股比例對高管薪酬與業績敏感性的影響,與模型2類似,加入交叉項構建如下模型:

模型3用于驗證私募殷權投資者持股越多,所投資的公司管理層薪資與公司業績呈更強的正相關關系,預期系數β1與β2顯著為正。

五、實證分析

(一)描述性統計 從表1中可以看出,這621家企業“董事、監事及高管前三名薪酬總額”平均值為133萬,但公司間的差距較為明顯,最高的公司為1053萬,最少的僅為15萬,造成薪資差異很大的原因在于不同公司所處行業不同,薪資結構也不一樣:衡量公司凈資產收益率的ROE的平均值為8.7%,最大值為67.1%,最小值為-153.7%,公司之間的收益情況差異較大;衡量公司的總資產收益率ROA的均值為7.5%,最大值為61.2%,最小值為-38%,也出現了較大的差異:從收入增長率上看Grow均值為18.2%,最大值為580.2%,最小值為-79.1%,可以看出中小企業近幾年增速較快,但增長的波動性也較大;從資產負債角度上看Lev平均值為26.3%,最大值為97.7%,最小值僅為0.8%,不同行業由于行業特征不同,自身的資產負債水平也有較大差異。而在第一大股東持股比例上Herf的均值35.9%,持股比例最大為96%,最小為4.7%,可以看出目前我國上市公司一股獨大的現象還比較普遍;在兼任情況上看Cd的均值為0.444,目前我國上市公司總經理與董事長兼任的情況還比較常見。

表1 變量描述性統計

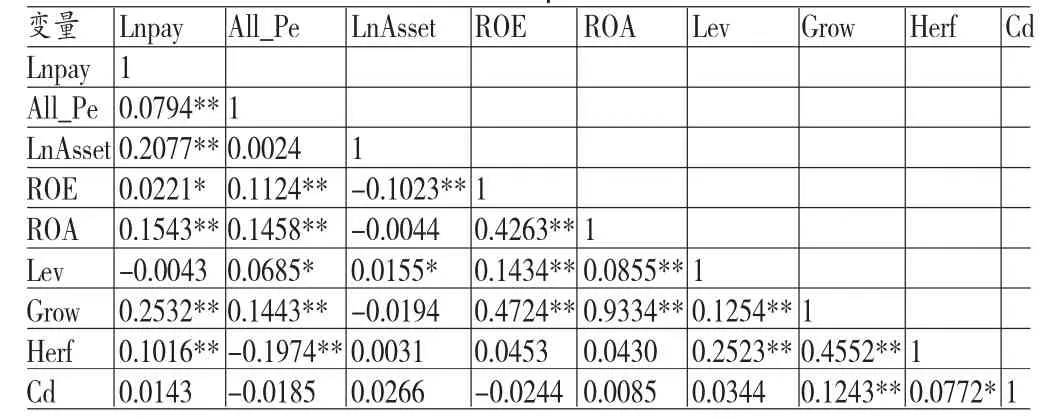

(二)相關性分析 從相關性分析可以初步看出,企業高管薪酬與企業業績正相關,資產規模與公司業績負相關,私募持股與公司業績正相關。

表2 變量相關性分析(person系數)

(三)回歸分析

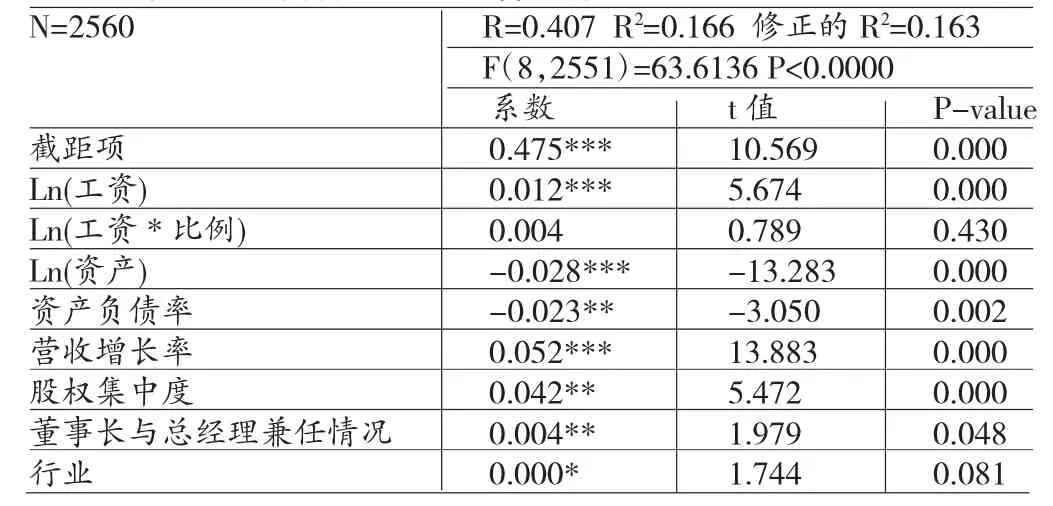

(1)高管薪酬與企業業績關系的假設檢驗。根據模型1進行回歸分析,研究假設1的A股上市的中小企業的高管薪酬與企業業績的關系,得出的回歸結果如表3所示。從回歸結果上看,調整后的R2=16.28%,表明模型的擬合程度一般,可能是因為還有其他顯著影響公司業績ROA的因素沒有加入到模型中。分析結果中顯示F值為72.08,P值接近于0,高管工資水平、資產水平、資產負債率、股權集中度、營收增長率及董事長總經理兼任情況都對公司業績都有顯著的影響,僅有行業影響不顯著。截距項a的系數為0.474,而“Lnpay”的系數β1為0.0122,并且在5%的置信條件下顯著,表明代表企業高管的薪酬與企業盈利能力有顯著的正相關關系,這也驗證了假設1,A股上市的中小企業的高管薪酬與企業業績呈正相關的關系。而模型1中的,β2、β3、β4、β5、β6、β7的系數分別為-0.028、-0.023、0.053、0.042、0.004、0.000,表明董事長與總經理兼任情況及行業對公司業績的影響較小,資產規模對公司業績有顯著的負影響,這也與我國現階段企業大多“大而不強”的狀況有關,而營收增長率與股權集中度對公司業績有顯著的正影響。

(2)私募股權投資者投資與否的影響檢驗。根據模型2進行回歸分析,研究假設2的比較沒有私募投資的企業,有私募投資的企業,公司管理層薪資與業績呈更高的正相關關系,得出的回歸結果如表4所示。可以明顯看出,在模型1的基礎上加入了PE持股與“Lnpay”相乘的交叉項后,模型的解釋力度被加強了,調整后R2=16.37%,F值為63.64,P值接近于0。從回歸結果上看,截距項a的系數為0.478,而“Lnpay”的系數β1為0.0122,交叉項“Lnpay×Pe”的系數β2為0.0004,并且在5%的置信條件下顯著,交叉項的系數顯著為正,這說明在私募投資者的影響下,高管薪酬與公司業績呈更高的正相關關系,也表明私募持股能夠通過合理設置薪酬制度,增加公司管理層薪酬業績敏感性,從而使得公司高管能更好的為公司服務,促進公司業績的增長。

表3 高管薪酬與企業業績回歸結果

模型2也表明代表公司高管的薪酬與公司盈利能力有顯著的正影響,這也再一次驗證了假設1。從模型2的其他系數上看,企業業績對股權集中度和營收增長率對呈顯著正相關關系,對公司資產規模和資產負債率呈負相關關系,與模型1得出的結論相似。

表4 私募股權投資者投資與否、管理者薪酬與公司業績回歸結果

(3)私募股權投資者持股大小的影響檢驗。與模型2的回歸分析類似,將交互項中的PE持股用具體的持股比例“All_Pe”表示,從而分析私募投資者持股比例的大小對公司高管薪酬與公司業績敏感性的關系。表5的結果顯示,將交互項由“Lnpay×Pe”換成“Lnpay×All_Pe”后得到的總體回歸結果依然顯著,F值為63.136,修正后R2=16.27%,但交互項Lnpay×All_Pe的回歸結果并不顯著,說明在私募投資者參與的中小企業,私募持股比例的大小并不能影響公司高管與企業業績的相關性。從而不能得出假設3中私募股權投資者持有上市公司的股票比例越高,所投資的企業高管薪酬與公司業績的正相關關系越強的結論。

表5 私募股權投資者持股大小、管理者薪酬與公司業績回歸結果

通過對模型1、模型2與模型3分別進行回歸分析后,結果均顯示,在所選取的621家A股中小上市公司樣本,2560個截面數據中,公司高管薪酬與公司的業績存在正相關關系,從而得出結論在中國,上市公司中的“代理問題”比較緩和,公司管理者與所有者的利益沖突不大,管理者的工資水平與公司的經營情況有密不可分的聯系,公司管理者有激勵更好的服務于公司,增加公司的盈利水平。在模型2中通過加入了“Lnpay×Pe”交互項,探究公司高管薪酬與公司的業績存在的正相關關系是否因為私募股權投資的進入而得到加強,得出的回歸結果是顯著的,在有私募股權投資參與的上市公司中,高管薪酬與公司業績的正相關關系更強。因為私募股權投資者更追求資本的回報,更有動力監督和激勵公司的管理者更好的服務于公司。但在模型3中加入“Lnpay×All_Pe”交互項進行分析時,得出的結論并不顯著,說明私募持股的大小對公司高管薪酬與公司業績關系的影響不大。原因可能與我國現階段私募還未發展成熟,總體規模較小及小型私募數量繁多有關,從描述性統計中可以看出,621家中小型上市公司樣本中,私募的持股比例僅為2.23%,總體規模較小,從而使得其持股能力有限,沒有能力對上市公司進行大量持股獲取資本利得。

六、結論與建議

(一)結論 本文通過上述分析,總結以下四個結論:(1)我國中小型上市公司的治理結構中,特別是公司管理者的薪酬設計上有一定的激勵機制,使得高管薪酬與其所管理的公司業績有一定的正向關系,從而使得公司管理者能更盡力的為公司服務,提升公司價值,創造更多的股東財富,使得公司管理者與所有者不同目標的矛盾有所緩和。(2)隨著私募股權投資的發展,我國私募行業管理的資金量逐漸增加,已成為我國證券市場一股逐漸強大的力量,而私募的本質特性,追求資本的收益,使其不僅需要甄別上市公司的優劣狀況,還要用自己專業的力量去影響上市公司的經營管理,增強對公司高管的激勵作用,使管理者與自己的利益吻合,提升公司的運營效率的同時也使公司自身的價值得到充分體現。與沒有私募參與相對比,有私募投資的中小型上市公司管理層薪資與公司業績的敏感性更高,高管更有動力將公司治理得更完善,這也符合私募投資者的利益。(3)雖然我國近幾年陽光私募行業火爆發展,截至2015年證券類管理資產規模己超1.7萬億,但這些資金呈“零散狀”,管理規模超百億的證券私募機構僅有22家,大多數私募管理規模僅停留在“千萬”或“億”的級別上,這些散狀的資金很難對上市公司進行集中持股,集中管理。這種“零散狀”的管理使得私募的參與雖然的確提高了中小型上市公司中高管薪酬與公司業績的敏感性,但私募持股比例的大小卻對敏感性的影響不顯著,說明并不是私募持股量越大,對公司的影響力度就越大,因為規模的局限性使得大量私募僅僅持有少量上市公司的股票,而相對持股量較大的私募也僅僅是九牛一毛。

(二)建議 根據上述結論,本文提出以下建議:(1)加大對公司員工特別是管理層的股權激勵力度,并且在股權激勵方案的設計上必須要達到促進公司管理者提升公司價值的目的,而不是單一提升高管薪酬的工具,上市公司通過合理利用股權激勵機制,公司管理者為了達到股權激勵的目標而更好的服務于公司。(2)國家應積極培育私募投資者及其他專業投資機構,完善私募投資者的發展,規范私募行業的運營,改善目前私募“零散化”、“非專業化”的問題,使得私募行業的資金更集中、更有效的投資于證券市場。通過私募機構投資者及其他專業投資機構的加入,不僅可以促進公司的發展,還能提升公司管理者薪資對于公司業績的敏感性,使管理者自身利益與整個公司利益相一致,不僅實現了管理者利益最大化,也增加了公司股東的利益,實現雙贏。

[1]毛磊:《機構投資者與高管薪酬——中國上市公司研究》,《管理科學》2011年第3期。

[2]李超、蔡慶豐、陳嬌:《機構投資者能改進上市公司高管的薪酬激勵嗎?》,《證券市場導報》2012年第1期。

[3]牛冬梅、劉慶巖:《機構持股,投資決策與高管薪酬——基于經理人職業聲譽模型的理論分析》,《西安交通大學學報》2011年第3期。

[4]Dong,Min,and Aydin Ozkan.Institutional Investors and Director Pay:An Empirical Study of UK Companies.Journal of Multinational FinancialManagement,2008.

[5]Givoly,Dan,Carla K.Hayn and Sharon P.Katz.Does Public OwnershipofEquity Improve EarningsQuality.The Accounting Review,2010.

[6]Katz,Sharon P.Earnings Quality and Ownership Structure:The Role of Private Equity Sponsors.The Accounting Review,2009.

(編輯 彭文喜)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19