供應商/客戶關系與企業盈余管理

——基于完整產業鏈視角的實證研究

2017-05-12 03:56:11中國石油大學華東財務處王國平英國杜倫大學商學院張麗斐

財會通訊 2017年12期

中國石油大學(華東)財務處 王國平 英國杜倫大學商學院 張麗斐

供應商/客戶關系與企業盈余管理

——基于完整產業鏈視角的實證研究

中國石油大學(華東)財務處 王國平 英國杜倫大學商學院 張麗斐

本文將企業置于完整產業鏈中,通過手工搜集中國上市公司核心供應商/客戶的詳細數據,實證考察供應商關系與客戶關系二者共同對企業盈余管理的影響。研究發現,單獨考察時,僅供應商關系對企業盈余管理程度具有顯著的正向影響,而客戶關系的影響不顯著;完整產業鏈中,相比客戶關系,企業盈余管理程度對供應商關系更為敏感,揭示了供應商關系與客戶關系影響的不對稱性。

供應商關系 客戶關系 盈余管理 不對稱性

一、引言

近年來,隨著組織間關系相關研究領域的逐步拓展,越來越多的學者開始關注企業與其供應商/客戶間關系對企業經營行為的影響,包括對企業財務會計行為的影響(Wang,2012;徐虹等,2015;林鐘高等,2015;王勇等,2016)。其中,會計行為層面,許多學者們普遍關注供應商/客戶關系對企業盈余管理行為的影響。Raman et al.(2008)、Dou et al.(2013)、林鐘高等(2014)和方紅星等(2016)等分別考察了供應商關系與客戶關系對企業盈余管理行為的影響,研究證實關系型交易會加重企業的盈余管理程度。現實中,企業既是上游供應商的客戶,又是下游客戶的供應商,現有研究并未考慮產業鏈關系中的企業雙重角色。那么,基于完整的產業鏈,供應商關系與客戶關系是否同時會對企業盈余管理行為產生重要的影響呢?如果存在,鑒于供應商關系與客戶關系對于企業重要程度上的差異,這二者的影響是否存在不對稱性?這些問題的回答有助于從更為接近現實的角度,揭示產業鏈關系對企業盈余管理行為的影響,豐富企業盈余管理動機的經驗研究,以及供應商關系與客戶關系對于企業重要程度上的差異性研究。

二、理論分析與研究假設

作為企業財務會計行為的重要研究領域,盈余管理自二十世紀八十年代便開始引發學者們的廣泛關注。Ramanet al(2008)認為,供應商/客戶的關系專用投資價值依賴于企業未來發展前景。現實中,雙方間的未來交易規模與企業發展前景密切相關,如果企業的未來發展前景較為有利,供應商/客戶的關系專有資產投資報酬率會更高。相反,如果企業破產倒閉,供應商/客戶的關系專有資產投資將喪失價值。此外,由于關系專用資產帶來的收入難以事前完全預測,且關于未來交易的條款設定存在高度不確定性,因此,即使企業正常經營,企業一旦發生違背交易條款的機會主義行為,供應商/客戶的關系專用資產依然會遭受價值貶損。一旦企業的未來發展前景惡化時,供應商/客戶感知的關系專用資產投資風險更高,其價值貶損程度也會更大。實證研究進一步發現,行業層面的供應商和客戶關系專有資產投資分別會顯著正向影響企業盈余管理(操控性應計的幅度、盈余的波動性以及較高盈余出現的頻率);公司層面的供應商關系專有資產投資會顯著正向影響企業操作性應計幅度。進一步研究發現,企業盈余管理是其機會主義行為的表現,即通過盈余管理來影響關系供應商/客戶對其發展前景的感知。程新生等(2011)認為,在“關系”為基礎的經濟環境中,為了避免披露所需的高昂專有成本,公司往往傾向于進行低水平的披露,這種現象在存在更多關系網、價值相對較高的公司中更為常見。而在企業受到供應商和客戶的壓力時,往往更傾向于采取適合的盈余管理手段來抬高利潤。供應商/客戶與企業之間的隱性契約更易使管理層采取盈余管理措施提升其業績。林鐘高等(2014)和方紅星等(2016)等研究發現,關系型交易會對企業會計信息“生產”方面產生重要影響。一旦交易方轉為與競爭對手交易,企業自身交易關系專有資產面臨價值損失,且進一步的調整與改變需耗費更多成本,因此,關系型交易比例越高的企業更傾向于采取盈余管理,以降低會計盈余的波動性,減輕管理者的壓力,塑造企業狀況良好的形象,以滿足供應商/客戶的預期。另外,Graham et al(2015)調查結果也顯示,大多數首席財務官們表示,盈余管理會對非財務利益相關主體產生影響,企業與其供應商/客戶之間的關系特征會影響其盈余管理決策。

“關系”對于企業發展有著重要的意義,尤其深受“倫理本位的儒家文化”影響的轉型經濟期的中國社會更加看重“關系”的作用,并將其視作一種有效的社會資源。當前,維持和發展供應商/客戶關系一直是中國企業的重要戰略(徐虹等,2015)。對于公司發展戰略與經營業績等有重大影響的利益相關者(如核心供應商/客戶等),公司具有很強的意愿與其發展長期合作關系。這種“長期合作關系”將極大促進企業未來發展的穩定與優良的業績。加之新興市場中的法律制度尚在完善中,市場交易成本較高,這些都強化了關系這一非正式制度在中國現行經濟活動中的重要性。為此,企業具有較強的動機進行盈余管理,以達成其關系供應商/客戶的預期,營造企業財務狀況良好的形象,維持與強化其與供應商/客戶間的關系。另外,企業與其供應商/客戶客觀存在的信息不對稱也為企業盈余管理活動提供了一定機會。綜上,再借鑒Raman et al.(2008)、林鐘高等(2014)及方紅星等(2016)的實證研究發現,提出假設1和假設2:

H1:供應商關系強度越高,上市公司進行盈余管理的程度越嚴重

H2:客戶關系強度越高,上市公司進行盈余管理的程度越嚴重

現實中,供應商與客戶分別處于企業的上下游環節,對于企業經營決策與財務管理等個方面的影響及重要程度不盡相同。企業與供應商關系中,企業屬于客戶,該關系對于企業的價值主要在于能夠獲得穩定與高質量的原材料供應,而對于供應商的價值則在于獲得企業支付的貨款以實現收入。企業與客戶關系中,企業屬于供應商,該關系對于企業的價值主要在于獲得客戶支付的貨款實現收入,對于客戶則能夠獲得穩定與高質量的原材料供應(劉鳳琴等,2004)。由此,相比關系客戶,關系供應商更為依賴企業,以回收現金流與實現自身收益。如果企業發生破產倒閉,或者未能及時支付關系供應商貨款,這將對關系供應商的現金流流入造成直接沖擊,可能會引發關系供應商的財務困境。因此,相比關系客戶,關系供應商往往更為關注企業的運營狀況、盈利能力及其未來發展的前景,這直接決定著企業當前的支付能力與未來的潛在購買能力。綜上,企業具有較強的動機進行盈余管理來迎合關系供應商。另外,企業通過盈余管理營造一種關系供應商感知的良好經營狀況與發展前景,會引發關系供應商給予更多的優惠條款(更為及時、質優與優惠付款條款),以期與企業建立長期穩定的關系。這將大大降低企業的采購成本,對企業生產環節的順利開展,包括縮短材料供應周期、降低倉儲費用、加快資金周轉、提高產品質量等方面具有重要的意義(朱紅霞等,2011)。對于關系客戶而言,轉型中的中國市場經濟已經由賣方市場逐步轉為買方市場,這使得關系客戶在與企業的博弈中擁有更多的主動權(朱紅霞等,2011)。關系客戶往往儲存一定規模的原材料,因此,即使企業由于財務困境未能及時提供滿意的服務或產品,關系客戶面臨的沖擊相比關系供應商較弱。另外,買方市場環境下,關系客戶還可以輕松轉向其他上游企業進行采購,其轉換成本同樣較低。因此,相比關系供應商,關系客戶對企業經營財務狀況與未來發展前景的關注度較弱,這使得企業進行盈余管理以迎合關系客戶需求的動機相對變弱。綜上,提出假設3:

H3:完整產業鏈關系中,相比客戶關系,企業盈余管理程度對供應商關系更為敏感

三、研究設計

(一)樣本選取與數據來源 選取2008-2015年滬深非金融類上市公司作為研究樣本。考慮到滯后1期因素,實際數據處理期間為2007-2015年。通過手工收集上市公司年報中公開披露的前5大供應商/客戶明細數據,共獲得3673個供應商關系數據樣本與5566個核心客戶數據樣本,然后再剔除相關的財務數據缺失值樣本,最終獲得二者共同的樣本1937個。為了消除極端值的影響,對連續性變量進行0-1%至99%-100%的Winsorize處理。回歸數據來自WIND數據庫,相關的處理軟件為Stata12.0。

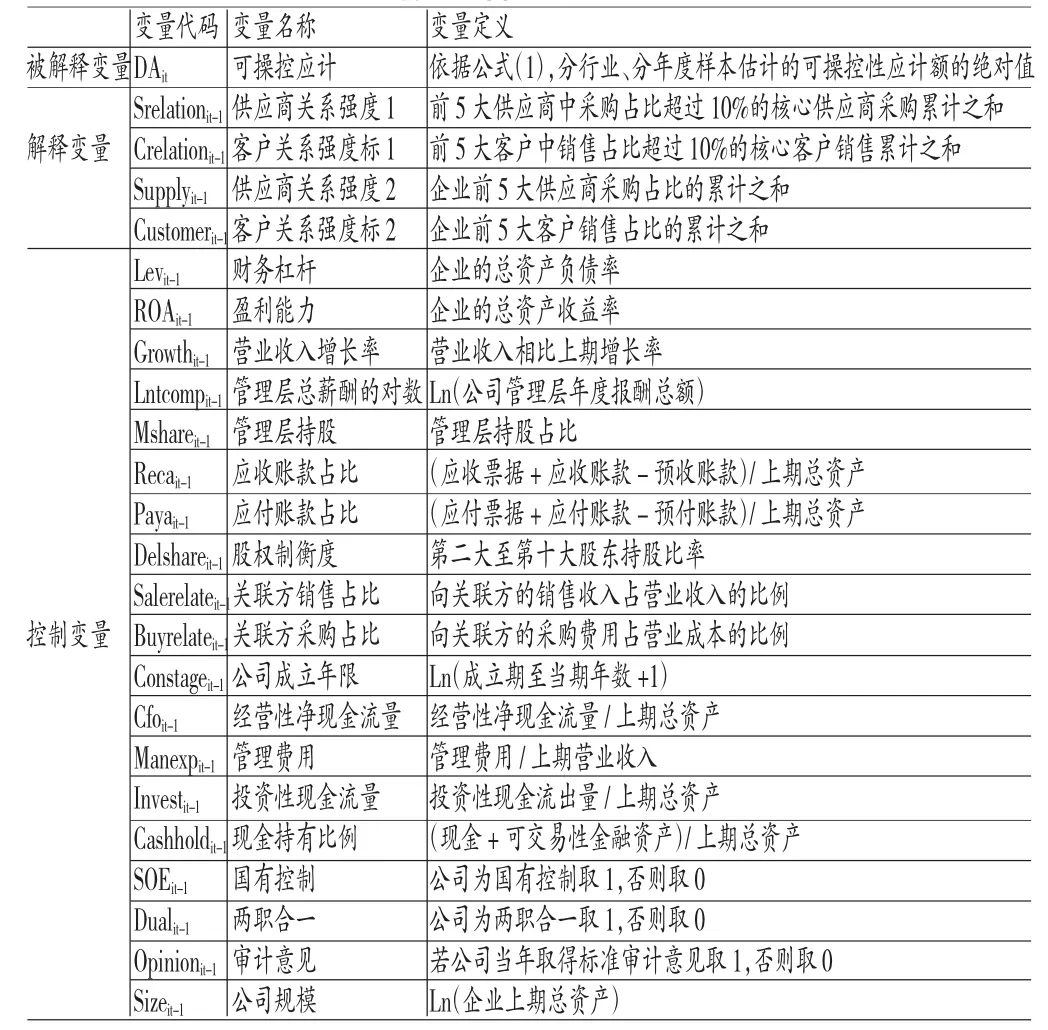

(二)變量定義 (1)盈余管理計量指標。借鑒Raman et al.(2008)、林鐘高等(2014)及方紅星等(2016)的研究設計,采用修正Jones模型來進行企業盈余管理程度的計量,具體如公式(1)所示。

其中,TAit是第i企業t期的應計利潤總值,即凈利潤與經營性凈現金流量之差;表示第i企業t-1期總資產金額;表示第i企業t期收入與第t-1期收入的差額;PPEit是第i企業t期期末廠房、設備等固定資產凈值;ROAit表示第i企業t期的總資產報酬率。εit是殘差項,即表示企業應計項目中可操控應計利潤的部分。基于公式(1)分年度、分行業進行回歸,得到α1、α2、α3、α4的估計值,然后帶入公式得到企業不可操控性應計NDAit,剩余的εit殘差項即表示企業應計項目中可操控應計利潤的部分,取其絕對值記為DAit,以此作為企業盈余管理程度的計量指標。(2)供應商關系與客戶關系指標計量。綜合已有研究,供應商/客戶關系指標的計量分為國內與國外兩種方式。其中,林鐘高等(2014)、徐虹等(2015)及方紅星等(2016)等,普遍采用企業的前5大供應商采購占比之和與前5大客戶銷售占比之和加以計量;Raman et al.(2008)、Jin Wang(2012)、Jennifer Itzkowitz(2013)和Jennifer Itzkowitz(2015)等研究過程中,逐一判斷前5大供應商/客戶中購銷占比是否存在超過10%的情況,并將前5大供應商中采購占比10%及以上的所有核心供應商采購占比累加,將銷售收入占比10%及以上的所有核心客戶銷售收入占比累加,分別來計量供應商關系與客戶關系強度。為了確保研究的穩健性,通過手工收集上市公司前5大供應商/客戶購銷占比數據,同時采用國內外兩大指標進行假設的檢驗,具體計算方式示例如表1例示。

表1 供應商/客戶關系指標計量示意表(以客戶關系為例)

(三)模型構建 借鑒現有研究設計,構建模型(2)進行假設1至假設3的檢驗,具體如公式(2)所示。

參考現有研究,加入相應的控制變量,具體變量名稱與定義如表2所示。

四、實證分析

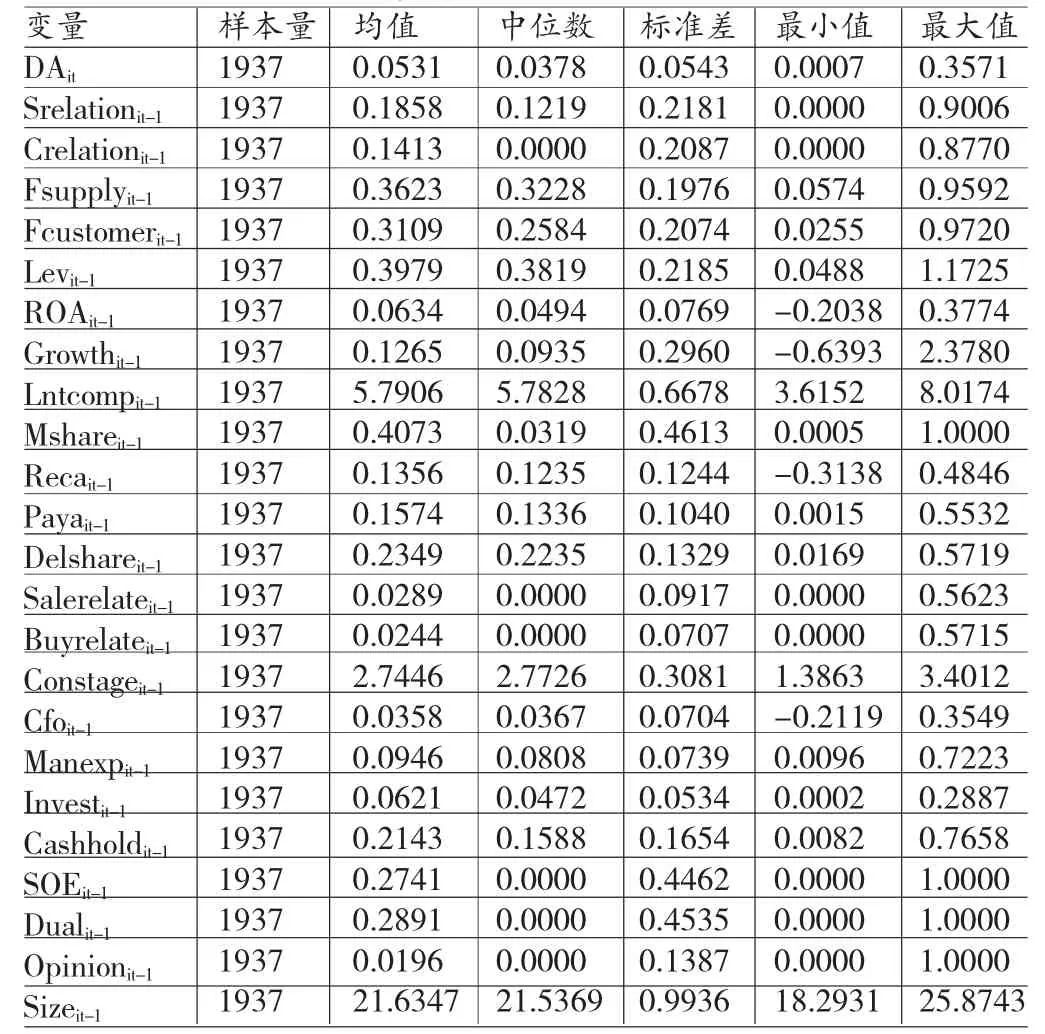

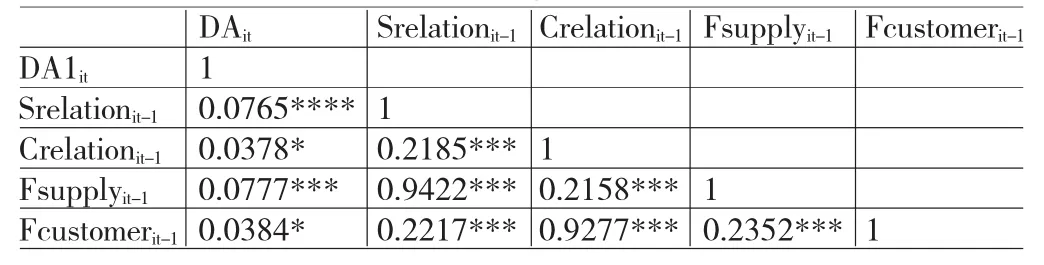

(一)描述性統計 描述性統計結果具體如表3所示。結果顯示,盈余管理程度指標DAit均值和中位數分別為0.053和0.038;Fsupplyit-1與Fcustomerit-1的均值都高于30%,與已有研究統計分析結果基本一致,表明中國上市公司普遍存在關系較為緊密的核心供應商與核心客戶。表4列示了被解釋變量與解釋變量之間的皮爾遜相關系數。結果顯示,企業盈余管理程度DAit與供應商/客戶關系強度指標均至少在10%水平下顯著正相關,與假設1和假設2初步一致。另外,解釋變量與控制變量之間的相關系數較低,小于0.3,表明模型的多重共線性程度較輕(限于篇幅,未予回報)。為了確保研究結論的穩健,還需要進一步的多元回歸分析。

表2 變量符號、名稱與定義

表3 描述性統計結果

表4 測試變量相關性分析

(二)回歸分析 表5列示了假設1至假設3相應的多元回歸檢驗結果。列(1)僅以Srelationit-1作為解釋變量,結果顯示,其回歸系數為0.0167,在5%水平內顯著為正,支持假設1。列(2)僅以Crelationit-1作為解釋變量,結果顯示,其回歸系數為0.0084,統計上未能顯著為正,不支持假設2,這與Raman et al.(2008)保持一致,而與林鐘高等(2014)未能一致。這可能是因為關系客戶對企業經營財務狀況與未來發展前景的關注度較弱,進而使得企業進行盈余管理以迎合關系客戶的動機相對變弱。列(3)列示了以Srelationit-1和Crelationit-1同時作為解釋變量時,二者對企業盈余管理程度的共同影響。結果顯示,供應商關系Srelationit-1回歸系數依然顯著為正(5%水平內顯著),而客戶關系Crelationit-1回歸系數雖為正,但統計上依然不顯著,且Srelationit-1與Crelationit-1回歸系數的差值統計上顯著,支持假設3的成立,即完整產業鏈環境中,同時考慮供應商關系與客戶關系因素時,企業盈余管理對供應商關系的敏感性更高。列(4)至列(6)列示了以國內供應商關系Fsupplyit-1與客戶關系Fcustomerit-1計量指標作為解釋變量進行敏感性測試的結果,回歸結果保持穩定,依然支持假設1與假設3,不支持假設2。

(三)穩健性檢驗 (1)剔除ROAit因素的影響,采用傳統的Jones修正模型進行企業盈余管理程度的計量,具體如式(3)所示。

表6列示了相應的回歸結果。結果顯示,無論采用國外的Srelationit-1和Crelationit-1,抑或國內的Fsupplyit-1和Fcustomerit-1作為解釋變量,回歸結果依然保持穩定,繼續支持假設1與假設3,而未能支持假設2。(2)考慮行業間的差異以及制造業行業的代表性,以制造業上市公司作為研究樣本重新進行上述多元回歸檢驗,回歸結果依然保持一致。

五、結論

研究發現,單獨考察時,供應商關系正向影響企業盈余管理程度,而客戶關系的影響不顯著;基于完整產業鏈同時考察兩者影響時發現,相比客戶關系,企業盈余管理程度對供應商關系更為敏感,揭示了供應商關系與客戶關系影響上的差異性與不對稱性。該研究更為接近現實,進一步揭示了產業鏈關系對企業盈余管理行為的影響,有助于深入理解供應商關系與客戶關系對于企業重要程度上的差異性。實踐層面上,該研究發現進一步表明產業鏈關系具有“雙刃劍”特性,企業應合理利用產業鏈關系以實現自身價值最大化,同時還需要盡力規避其可能引發的負面影響。政策層面上,轉型中國經濟環境下,企業建立適當的關系網絡對交易活動開展乃至區域經濟發展都具有重要的現實意義,但監管部門需要進一步推進會計信息披露監管與制度建設,以引導產業鏈關系在現行經濟環境下揚長避短,充分發揮其“正能量”。

表5 假設多元回歸結果

表6 穩健性檢驗回歸結果

[1]徐虹、林鐘高、李倩:《關系型交易影響企業投資效率嗎?——基于供應商/客戶視角的經驗證據》,《會計論壇》2015年第1期。

[2]王勇、劉志遠:《供應商關系與企業現金持有——來自中國制造業上市公司的經驗證據》,《審計與經濟研究》2016年第1期。

[3]林鐘高、鄭軍、彭琳:《關系型交易、盈余管理與盈余反應——基于主要供應商和客戶視角的經驗證據》,《審計與經濟研究》2014年第2期。

[4]方紅星、張勇:《供應商/客戶關系型交易、盈余管理與審計師決策》,《會計研究》2016年第1期。

[5]徐虹、林鐘高、王鑫:《關系型交易、內部控制與盈余管理——基于應計與真實盈余管理的經驗證據》,《會計與經濟研究》2015年第3期。

[6]程新生、譚有超、許壘:《公司價值、自愿披露與市場化進程——基于定性信息的披露》,《金融研究》2011年第8期。

[7]朱紅霞、李波:《供應商與客戶關系管理策略研究》,《技術與市場》2011年第12期。

[8]Paul Mhealy et al.:《盈余管理研究回顧及其對會計準則建設的啟示》,《會計研究》2000年第11期。

[9]Wang Jing.Do Firms'Relationships with Principal Customers/Suppliers Affect Shareholders'Income?Journal of Corporate Finance,2012.

[10]DouY,HopeOK,ThomasWB.Relationship-specificity, Contract Enforceability,and Income Smoothing.The Accounting Review,2013.

[11]Jennifer Itzkowitz. Customers and Cash: How Relationships AffectSuppliers’Cash Holdings.Journalof Corporate Finance,2013.

[12]JenniferItzkowitz.Buyers asStakeholders:How Relationships Affect Suppliers'Financial Constraints.Journal of Corporate Finance,2015.

(編輯 文 博)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

雜文月刊(2016年1期)2016-02-11 10:35:51