各國瓷磚反傾銷應訴工作綜述

2017-05-11 18:09:37

佛山陶瓷 2017年4期

1 巴西非釉面磚

巴西非釉面磚反傾銷是以中國企業承諾按照巴西要求的最低價格出口而告結束的。在價格承諾過程中,有下列情況值得關注。

1.1價格承諾監管進展

價格承諾包括價格和數量限制,具體情況如下:

(1)承諾價格:

2015年:CIF 10.5美元/m2和0.4773美元/kg;

2016年:CIF 10.6美元/m2和0.4818美元/kg;

2017年:初步預計和2016價格一致。

(2)數量限制: 2016年:19,175,200 m2和421,854,400 kg。

(3)數據申報:目前已提交至2016年上半年的數據,3月31日前提交2016年下半年數據。

(4)實地核查: 原定4月下旬來核查2015 ~ 2016年的數據,目前已經延期至7月。

1.2出口下降原因分析

2015年至2016年出口巴西瓷磚大幅度下降,主要是受巴西國內經濟危機的影響,2015.07 ~ 2016.06與2014.07 ~ 2015.06相比,巴西非釉面磚總進口量下降63%;2015.07 ~ 2016.06與2011.07 ~ 2012.06相比巴西非釉面磚總進口量下降80%。

(1)巴西國內貨幣匯率波動的影響

首先最主要的原因是巴西國內貨幣的貶值,從下表可以看出2016年1月巴西主要貨幣貶值達到65.74%。

(2)亞洲產區的沖擊

其次,亞洲產區陶瓷產量和成本的沖擊也是重要的因素,從下列對比表可以看出,2015年中國的出口單價是最有競爭力的,平均每平米5.67美元,但是到了2016年,中國的出口單價因為受到價格承諾的影響大幅度攀升,已經上升至每平米9.78美元,與印度和越南產區相比已經沒有競爭優勢。由于印度產區和越南產區的產量和花色品種都不斷增加,出口單價不斷下降,受到反傾銷措施的中國瓷磚逐漸失去了競爭優勢。

1.3巴西非釉面磚價格承諾的意義

(1)在巴西對中國瓷磚反傾銷案中,以價格承諾來達成和解是來之不易的,對后續案件有著很好的示范作用。

(2)承諾的價格不高于調查機關裁定的正常價值。

(3)承諾的價格與繳納反傾銷稅相比是更優的選擇。

(4)承諾的價格也維持了非釉面磚產品較高的利潤率。

因為上述原因,我們一直要求參加了價格承諾的企業一定要誠信,遵守價格約定,嚴格出口自律。但是在執行中還是存在著許多問題。

1.4執行中存在的問題

(1)企業對監管表格反饋慢甚至不反饋。

(2)出現大量的違規現象:1)參加企業不向商會申報、也不回答監管表格;2)參加企業漏報甚至不報數據;3) 參加企業通過非參加貿易商出口(被征稅);4)通過第三國轉賣巴西;5)參加企業低于承諾價格出口。

2 墨西哥瓷磚反傾銷案件情況

2.1案件信息回顧

(1)立案時間:2015年5月8日;

(2)被調查產品:非釉面和釉面瓷磚;

(3)終裁時間:2016年10月28日;

(4)終裁結果:終裁稅率 + 價格承諾。

2.2價格承諾基本情況

歷史意義:墨西哥對華反傾銷調查中第一次。

參加企業:228家 (生產商+出口商)。

承諾價格:6.72美元/m2(FOB)或8.4美元/m2(CIF)。

數量限制:無。

監管措施:五礦商會審批;

質檢部門原產地證管理;

律師申報數據,與調查機關協調溝通;

律師獲取墨西哥海關進口數據,進一步對比。

2.3 價格承諾執行情況

時間:2016年10月28日至2016年12月31日。

數量金額:70萬平方米,出口金額615萬美元(大部分為FOB價)。

平均出口單價8.82美元/m2,占2015同期出口金額的34%。

出口企業:生產商24家、出口商22家。

3 巴基斯坦瓷磚反傾銷案件情況

3.1案件回顧

(1)立案日期:2016年2月19日。

(2)被調查產品:非釉面和釉面瓷磚。

(3)初裁時間:2017年2月18日。

(4)初裁情況:抽樣調查。

初裁稅率:單獨稅率(5.21 ~ 59.18%,7家生產商),平均稅率(14.31%, 7家生產商),統一稅率(59.18%),臨時反傾銷關稅:2017年2月18日開始征收。

3.2初裁存在的問題

從程序上看:初裁時間超期 (法律規定最多180天內)。

從初裁實體情況分析,存在下列四個問題:

(1)抽樣程序不透明;

(2)調查稅率只給生產商;

(3)稅率征收方式不合理;

(4)損害和因果關系分析有誤。

行業抗辯應該進行的工作:1)指出調查程序瑕疵;2)提出征稅方式問題;3)進行損害及無因果抗辯;4)爭取價格承諾談判。

3.3其他影響因素

這個案件還會受到其他因素的影響,如:進口商上訴的影響;政府支持企業反傾銷;還有代理出口的弊端等等。

4 印度瓷磚反傾銷案件情況

4.1案件回顧

(1)立案日期:2015年10月13日。

(2)被調查產品:吸水率低于3%的非上釉和釉面磚產品。

(3)初裁日期:2016年3月14日。

(4)臨時反傾銷稅:2016年3月29日 ~ 2016年9月29日;1.37美元/m2。

(5)聽證會:2016年6月和2017年2月。

(6)實地核查:2017年2月中下旬。

(7)終裁裁決:2017年4月10日。

4.2終裁裁決內容

(1)產品排除:被征稅產品包括吸水率3%以下,所有尺寸的1)滲花磚(Soluble Salt);2)二次布粉微粉磚(Double Charge Vitrified Tiles);3)釉面玻化磚(Glazed vitrified tiles, GVT) 和4)拋釉玻化磚(Polished and/or Glazed Vitrified Tiles ,PGVT)。同時1)微晶石(Micro-crystal tiles);2) 通體磚(Full body tiles);3)薄板(Thin Panels)三種產品被排除,不征收反傾銷關稅。

(2)6家抽樣企業獲得0 ~ 0.83美元/m2的反傾銷關稅,其中4家0稅率。

(3)24家平均稅率企業獲得0.79美元/m2的平均稅率。

(4)其余企業獲得1.87美元/m2的統一稅率。

5 阿根廷釉面磚反傾銷案件情況

5.1調查程序

(1)立案時間:2016年。

(2)傾銷初裁報告:2017年2月初;稅率為256.65%。

(3)損害初裁報告:2017年2月17日;還未披露損害初裁報告。

(4)預計的臨時反傾銷措施時間:由生產部部長作出,預計為三月中下旬。

5.2后續應對措施

(1)針對初裁,進一步提交損害抗辯意見。

(2)爭取價格承諾。

(3)政府雙邊談判,力爭獲得最好結果。

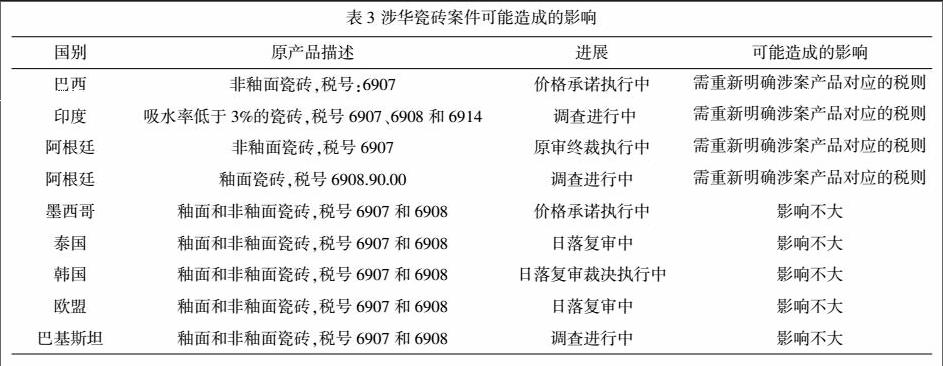

6 海關編碼調整

6.1 介紹

自2017年1月1日起,瓷磚全球統一海關編碼將進行調整:

(1)不再區分6907非釉面磚和6908釉面磚;

(2)取消6908釉面磚;

(3)在6907項下按吸水率區分為690721(吸水率低于0.5%)、690722(吸水率在0.5%和10%之間)、690723(吸水率大于10%)、690730(馬賽克)和690740(finishing ceramics精加工)。

6.2影響

對目前涉華瓷磚案件可能造成的影響見表3。