環(huán)境信息披露質(zhì)量、審計(jì)監(jiān)督與債務(wù)融資成本

——來(lái)自滬、深兩市重污染行業(yè)上市公司的經(jīng)驗(yàn)數(shù)據(jù)

2017-05-10 03:52:02湖北工業(yè)大學(xué)區(qū)域產(chǎn)業(yè)生態(tài)發(fā)展協(xié)同創(chuàng)新中心代文湖北工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院董一楠

財(cái)會(huì)通訊 2017年4期

湖北工業(yè)大學(xué)區(qū)域產(chǎn)業(yè)生態(tài)發(fā)展協(xié)同創(chuàng)新中心代文湖北工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院 董一楠

環(huán)境信息披露質(zhì)量、審計(jì)監(jiān)督與債務(wù)融資成本

——來(lái)自滬、深兩市重污染行業(yè)上市公司的經(jīng)驗(yàn)數(shù)據(jù)

湖北工業(yè)大學(xué)區(qū)域產(chǎn)業(yè)生態(tài)發(fā)展協(xié)同創(chuàng)新中心代文湖北工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院 董一楠

本文通過(guò)構(gòu)建環(huán)境信息披露質(zhì)量、審計(jì)監(jiān)督與債務(wù)融資成本之間的實(shí)證模型,以2014年滬、深兩市459家重污染行業(yè)上市公司為研究樣本進(jìn)行實(shí)證研究,結(jié)果發(fā)現(xiàn):環(huán)境信息披露質(zhì)量與債務(wù)融資成本負(fù)相關(guān);高質(zhì)量的審計(jì)監(jiān)督可以降低債務(wù)融資成本;審計(jì)監(jiān)督對(duì)環(huán)境信息披露質(zhì)量與債務(wù)融資成本關(guān)系的調(diào)節(jié)作用并不顯著。

環(huán)境信息披露質(zhì)量 審計(jì)監(jiān)督債 務(wù)融資成本

一、引言

面對(duì)2013年以來(lái)日益嚴(yán)重的環(huán)境問(wèn)題,企業(yè)基于受托責(zé)任論、外部壓力論這兩個(gè)目的披露環(huán)境信息,但環(huán)境信息披露從整體上具有披露總體比例不高、披露內(nèi)容不獨(dú)立不完整、披露信息主要為歷史性信息、存在選擇性披露等特點(diǎn)。如何使企業(yè)管理者重視環(huán)境信息、提高環(huán)境信息披露質(zhì)量成為眾多學(xué)者持續(xù)關(guān)注的問(wèn)題。

債務(wù)融資作為目前我國(guó)上市公司更為普遍的一種融資方式,在企業(yè)的成長(zhǎng)與發(fā)展中具有至關(guān)重要的作用。債務(wù)融資成本不僅可以反映出企業(yè)進(jìn)行債務(wù)性融資的難易程度,也反映了企業(yè)負(fù)債需要付出的成本。債務(wù)融資的目的在于以較小融資成本獲得資金,投資于企業(yè)生產(chǎn)經(jīng)營(yíng)或投資項(xiàng)目中,實(shí)現(xiàn)收益最大化。但是由于債權(quán)人與經(jīng)理人之間掌握的信息并不均衡,便會(huì)產(chǎn)生債務(wù)代理成本,債務(wù)代理成本的存在提高了企業(yè)的融資成本(Jensen、Meckling, 1976)。因此,基于環(huán)境信息披露的視角,降低債權(quán)人與經(jīng)理人之間的信息不對(duì)稱程度、進(jìn)而降低債務(wù)融資成本便有了一定的理論意義與實(shí)踐意義。

另外,企業(yè)通過(guò)會(huì)計(jì)報(bào)表的形式向信息使用者披露信息,但隨著近年來(lái)國(guó)際社會(huì)中財(cái)務(wù)舞弊案件的逐漸增多,使利益相關(guān)者遭受巨大損失,因此,經(jīng)過(guò)第三方審計(jì)的會(huì)計(jì)信息逐漸被投資者所看重。李青原等(2009)認(rèn)為,第三方審計(jì)可以監(jiān)督與減少企業(yè)管理層的利己主義行為,提高會(huì)計(jì)信息的可靠性。Bushman、Smith等(2001)認(rèn)為,高質(zhì)量的第三方審計(jì)可以識(shí)別會(huì)計(jì)信息的誤差與偏見,通過(guò)監(jiān)督管理層、減少投資者間的逆向選擇等為投資者帶來(lái)更高質(zhì)量的會(huì)計(jì)信息。因此,加入審計(jì)監(jiān)督這一調(diào)節(jié)變量,研究不同審計(jì)質(zhì)量下的會(huì)計(jì)信息對(duì)債務(wù)融資成本的影響,以及審計(jì)監(jiān)督的調(diào)節(jié)作用,對(duì)環(huán)境信息披露質(zhì)量與債務(wù)融資成本關(guān)系的影響。

本文的主要貢獻(xiàn)在于:第一,從完善環(huán)境信息披露價(jià)值效應(yīng)的角度,研究環(huán)境信息披露質(zhì)量與債務(wù)融資成本之間的關(guān)系,為企業(yè)提高環(huán)境信息披露水平提供理論依據(jù)。第二,實(shí)證分析審計(jì)監(jiān)督對(duì)債務(wù)融資成本、以及對(duì)環(huán)境信息披露質(zhì)量與債務(wù)融資成本關(guān)系的影響,為第三方審計(jì)在資本市場(chǎng)中的作用提供支持。

二、文獻(xiàn)回顧與研究假設(shè)

(一)環(huán)境信息披露質(zhì)量與債務(wù)融資成本已有的國(guó)內(nèi)外文獻(xiàn)對(duì)信息披露質(zhì)量與債務(wù)融資成本二者關(guān)系的研究還較少,研究結(jié)果也不盡相同。李志軍等(2011)通過(guò)實(shí)證研究深圳2002—2010年間的A股上市公司,發(fā)現(xiàn)較高質(zhì)量的信息披露能夠降低信息不對(duì)稱程度,進(jìn)而降低企業(yè)的債務(wù)融資成本,從信息不對(duì)稱這一角度出發(fā),把信息披露質(zhì)量的經(jīng)濟(jì)后果與債務(wù)融資成本聯(lián)系起來(lái)。Roberts等(2009)實(shí)證研究發(fā)現(xiàn),社會(huì)責(zé)任信息披露質(zhì)量并不會(huì)降低企業(yè)的債務(wù)融資成本,二者之間的關(guān)系有待進(jìn)一步研究。Sharfman等(2008)進(jìn)一步實(shí)證研究環(huán)境信息披露質(zhì)量與債務(wù)融資成本間的關(guān)系,研究結(jié)果顯示,具有較高環(huán)境意識(shí)的公司,其債務(wù)融資成本會(huì)隨著企業(yè)的環(huán)境風(fēng)險(xiǎn)管理水平的提高而降低。國(guó)內(nèi)學(xué)者中,倪娟等(2016)通過(guò)研究環(huán)境信息披露、銀行信貸決策與債務(wù)融資成本之間的關(guān)系,發(fā)現(xiàn)對(duì)于重污染行業(yè)上市公司中而言,積極披露環(huán)境信息、披露高質(zhì)量的環(huán)境信息可以降低銀行與企業(yè)間的信息不對(duì)稱程度、降低企業(yè)的債務(wù)融資成本。因此,本文根據(jù)國(guó)內(nèi)外已有文獻(xiàn),進(jìn)一步研究環(huán)境信息披露質(zhì)量與債務(wù)融資成本間的關(guān)系,基于高質(zhì)量的環(huán)境信息披露可以降低債權(quán)人與企業(yè)間信息不對(duì)稱程度,降低債務(wù)融資成本的角度。提出假設(shè)1:

H1:環(huán)境信息披露質(zhì)量與債務(wù)融資成本負(fù)相關(guān)

(二)環(huán)境信息披露質(zhì)量、審計(jì)監(jiān)督與債務(wù)融資成本國(guó)外已有研究,從審計(jì)質(zhì)量的角度出發(fā),認(rèn)為較高的審計(jì)質(zhì)量可以降低企業(yè)的債務(wù)融資成本,Anderson等(2004)。Karjalainen等(2011)認(rèn)為選擇“四大”會(huì)計(jì)師事務(wù)所進(jìn)行審計(jì),并被“四大”出具無(wú)保留審計(jì)意見的企業(yè),其債務(wù)融資相對(duì)容易,債務(wù)融資成本也較低。國(guó)內(nèi)的已有研究中,袁放建等(2013)通過(guò)實(shí)證研究2008-2011年間的滬市A股數(shù)據(jù),研究發(fā)現(xiàn),聘請(qǐng)“四大”會(huì)計(jì)師事務(wù)所對(duì)企業(yè)的財(cái)務(wù)報(bào)告進(jìn)行審計(jì)監(jiān)督,有利于保證會(huì)計(jì)信息的真實(shí)性、可靠性,提高債權(quán)人對(duì)企業(yè)業(yè)績(jī)及風(fēng)險(xiǎn)的判斷水平,進(jìn)行降低債務(wù)融資成本,且被出具標(biāo)準(zhǔn)審計(jì)意見的企業(yè)擁有更低的債務(wù)融資成本。魏志華等(2012)認(rèn)為,被出具非標(biāo)準(zhǔn)化審計(jì)意見的企業(yè),其債務(wù)融資成本相對(duì)較高。因此,本文在研究環(huán)境信息披露與債務(wù)融資成本關(guān)系的基礎(chǔ)上,加入審計(jì)監(jiān)督,認(rèn)為審計(jì)監(jiān)督可以從降低債權(quán)人與企業(yè)之間債務(wù)代理成本,進(jìn)而可以使企業(yè)更容易獲得債務(wù)融資,降低其債務(wù)融資成本。基于此,提出假設(shè)2、假設(shè)3:

H2:高質(zhì)量的審計(jì)監(jiān)督可以降低債務(wù)融資成本

H3:審計(jì)監(jiān)督的調(diào)節(jié)作用,可以增強(qiáng)環(huán)境信息披露質(zhì)量與債務(wù)融資成本的負(fù)相關(guān)性

三、研究設(shè)計(jì)

(一)樣本選擇及數(shù)據(jù)來(lái)源本文選取2014年滬、深兩市重污染行業(yè)上市公司為研究樣本,根據(jù)2008年發(fā)布的《上市公司環(huán)保核查行業(yè)分類管理名錄》的通知和新浪財(cái)經(jīng)網(wǎng)站的行業(yè)分類,隨機(jī)選取重污染行業(yè),其中,采掘業(yè)包括煤炭、石油、天然氣、黑色金屬礦、有色金屬、及采掘服務(wù)業(yè)等,共66家;制造業(yè)包括紡織、造紙、石油化工、金屬、醫(yī)藥生物制品等,共401家;電力供水供氣業(yè)包括電力、煤氣、自來(lái)水生產(chǎn)供應(yīng)業(yè)等,共43家。共選取510家上市公司。剔除ST公司共23家,剔除數(shù)據(jù)不完整的公司共28家,得到459家上市公司的有效數(shù)據(jù)。環(huán)境信息披露質(zhì)量為從企業(yè)年報(bào)和社會(huì)責(zé)任報(bào)告中,根據(jù)披露內(nèi)容手工打分得到。本文使用的財(cái)務(wù)數(shù)據(jù)來(lái)自巨潮資訊、新浪財(cái)經(jīng)網(wǎng)站,統(tǒng)計(jì)軟件為SPSS19.0。

(二)變量設(shè)計(jì)

(1)債務(wù)融資成本。國(guó)內(nèi)外已有文獻(xiàn)主要通過(guò)三種方式,計(jì)量債務(wù)融資成本,包括:貸款利率、到期時(shí)間相同的企業(yè)債券與國(guó)債的收益率之差以及利息支出率。本文采用國(guó)內(nèi)學(xué)者普遍采用的利息支出率(王志芳,2009;魏志華,2012;袁放建,2013等)來(lái)衡量債務(wù)融資成本,即利息支出與平均負(fù)債總額之比。

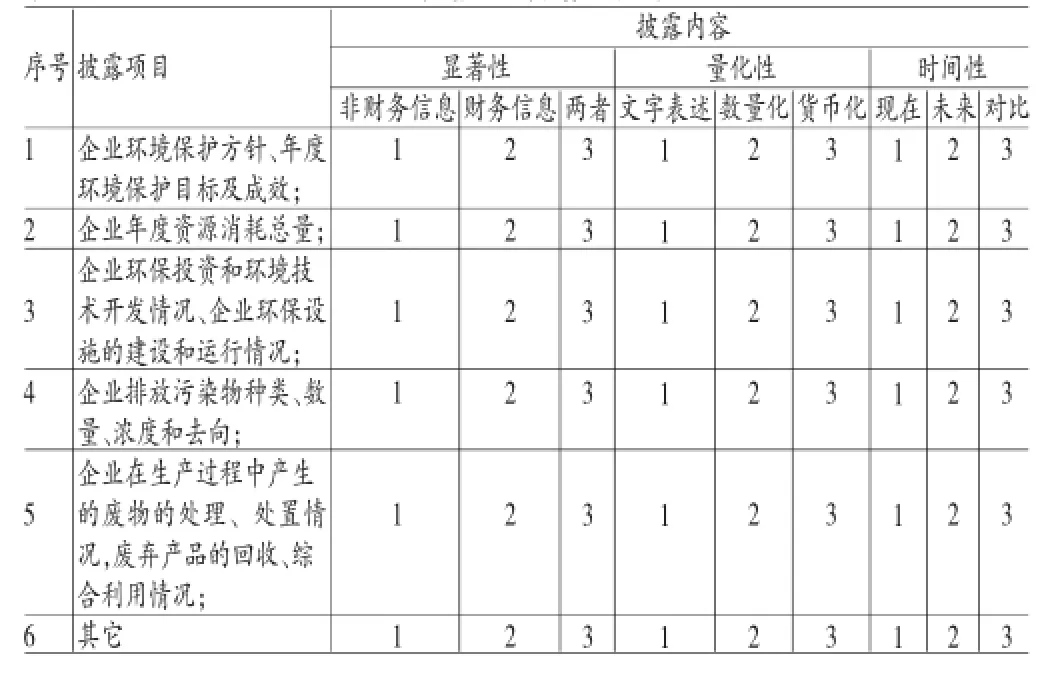

(2)環(huán)境信息披露質(zhì)量。采用沈洪濤(2010)提出的企業(yè)環(huán)境信息披露評(píng)價(jià)方法,具體方法見表1。把企業(yè)的環(huán)境信息披露項(xiàng)目分為企業(yè)環(huán)境保護(hù)方針、年度資源消耗總量、環(huán)保投資和環(huán)境技術(shù)開發(fā)情況等共六項(xiàng),每項(xiàng)根據(jù)顯著性、量化性、時(shí)間性進(jìn)行打分,最高9分,共計(jì)54分。企業(yè)環(huán)境信息披露指數(shù)EDI=企業(yè)實(shí)際得分/54。

(3)審計(jì)監(jiān)督。根據(jù)審計(jì)質(zhì)量,采用是否由“四大”、“四大合資”或國(guó)內(nèi)排名前四位的會(huì)計(jì)師事務(wù)所出具審計(jì)報(bào)告來(lái)衡量。樣本公司年報(bào)經(jīng)由“四大”、“四大合資”或國(guó)內(nèi)排名前四位的會(huì)計(jì)師事務(wù)所審計(jì),則賦值為1,由其他事務(wù)所審計(jì),則賦值為0。

(4)其他控制變量。本文選取眾多學(xué)者采用的,可能影響債務(wù)融資成本的因素作為控制變量。包括企業(yè)的成長(zhǎng)能力、償債能力、現(xiàn)金持有量情況和股權(quán)集中度等。具體的變量設(shè)計(jì)見表2。

表1 環(huán)境信息披露評(píng)分表

表2 變量描述表

(三)模型構(gòu)建根據(jù)上述分析,為研究環(huán)境信息披露指數(shù)與債務(wù)融資成本的關(guān)系,并驗(yàn)證假設(shè)1,構(gòu)建模型1如下:

為研究審計(jì)監(jiān)督與債務(wù)融資成本的關(guān)系,并驗(yàn)證假設(shè)2,構(gòu)建模型2如下:

為研究審計(jì)監(jiān)督對(duì)環(huán)境信息披露與債務(wù)融資成本的調(diào)節(jié)作用,加入環(huán)境信息披露與審計(jì)監(jiān)督的交叉項(xiàng),構(gòu)建模型3如下:

四、實(shí)證檢驗(yàn)分析

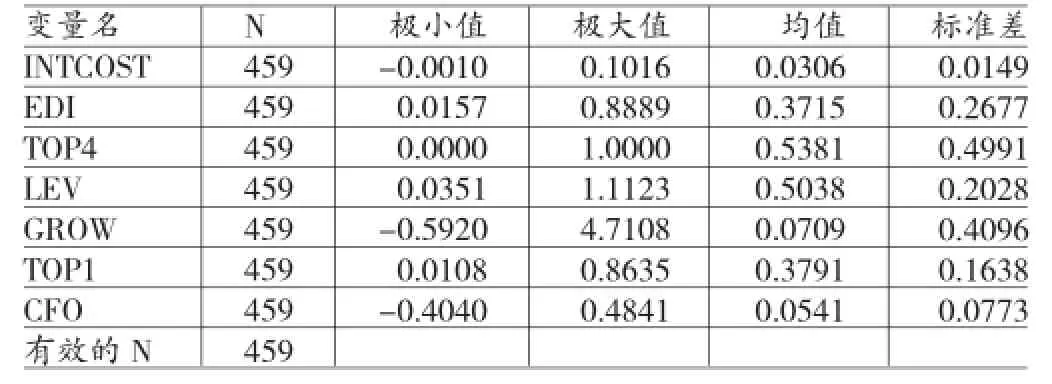

(一)描述性統(tǒng)計(jì)各個(gè)變量的描述性統(tǒng)計(jì),結(jié)果如表3所示:

表3 描述性統(tǒng)計(jì)

表4為對(duì)解釋變量TOP4的獨(dú)立樣本T檢驗(yàn),通過(guò)表4可知,樣本公司中,選擇“四大”、“四大合資”及國(guó)內(nèi)排名前四的會(huì)計(jì)師事務(wù)所,其債務(wù)融資成本明顯低于選擇其他事務(wù)所,即高質(zhì)量的審計(jì)監(jiān)督可以降低債務(wù)融資成本,假設(shè)2得到了初步驗(yàn)證。從主要變量的描述性統(tǒng)計(jì)可以得知,環(huán)境信息披露指數(shù)的均值與標(biāo)準(zhǔn)差分別為0.3715和0.2677。這與我國(guó)目前環(huán)境信息披露存在整體披露水平較低的現(xiàn)狀相符合,由于樣本公司均為重污染行業(yè),因此環(huán)境信息披露指數(shù)雖然極大值與極小值相差較大,但整體波動(dòng)性較小。審計(jì)監(jiān)督均值為0.5381,表明樣本公司中,選擇“四大”、“四大合資“及國(guó)內(nèi)排名前四的事務(wù)所的公司略多于選擇其他事務(wù)所的公司。資產(chǎn)負(fù)債率均值為0.5038,說(shuō)明我國(guó)重污染污業(yè)上市公司資產(chǎn)負(fù)債率較高,但在適宜水平之內(nèi)。營(yíng)業(yè)收入增長(zhǎng)率的極大值與極小值相差較大,表明樣本公司的成長(zhǎng)性兩極分化嚴(yán)重。

表4 獨(dú)立樣本T檢驗(yàn)

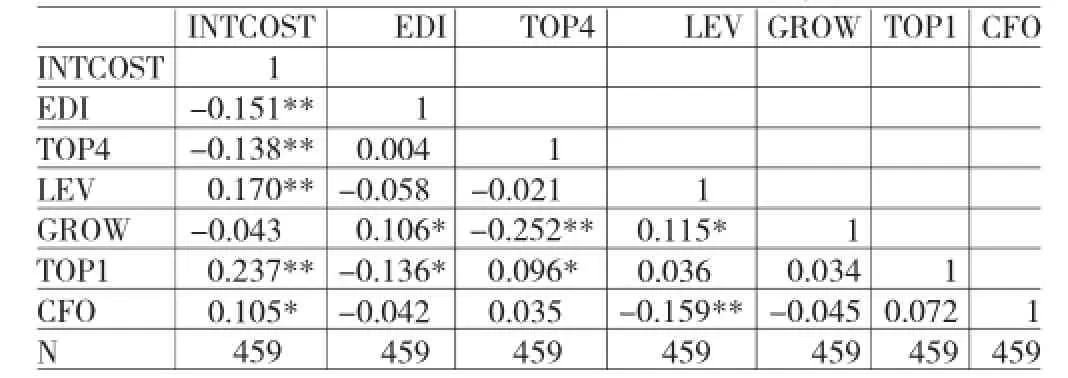

(二)相關(guān)性分析運(yùn)用SPSS19.0對(duì)變量進(jìn)行相關(guān)性分析,結(jié)果如表5所示。從表5可以看出,各主要研究變量間的PEARSON相關(guān)性檢驗(yàn)均低于0.4,因此,各變量間不存在多重共線性。從相關(guān)性檢驗(yàn)結(jié)果可以看出,環(huán)境信息披露質(zhì)量與債務(wù)融資成本相關(guān)性系數(shù)為-0.151,初步驗(yàn)證了假設(shè)1,表明環(huán)境信息披露質(zhì)量越高,其債務(wù)融資成本越低。是否選擇“四大”、“四大合資”或國(guó)內(nèi)排名前四的會(huì)計(jì)師事務(wù)所與債務(wù)融資成本相關(guān)性系數(shù)為-0.138,進(jìn)一步驗(yàn)證了假設(shè)2,說(shuō)明選擇具有高審計(jì)質(zhì)量的會(huì)計(jì)師事務(wù)所可以降低企業(yè)的債務(wù)融資成本。被解釋變量INTCOST與解釋變量、控制變量(成長(zhǎng)性除外)均存在顯著性,說(shuō)明在檢驗(yàn)環(huán)境信息披露質(zhì)量、審計(jì)監(jiān)督與債務(wù)融資成本之間相關(guān)關(guān)系時(shí),有必要對(duì)這些變量加以控制。

表5 各主要研究變量間的PEARSOM相關(guān)性檢驗(yàn)

(三)多元線性回歸分析本文以2014年滬、深兩市重污染行業(yè)上市公司為砸到究樣本,實(shí)證研究環(huán)境信息披露質(zhì)量、審計(jì)監(jiān)督與債務(wù)融資成本間的關(guān)系,回歸結(jié)果如表6所示。

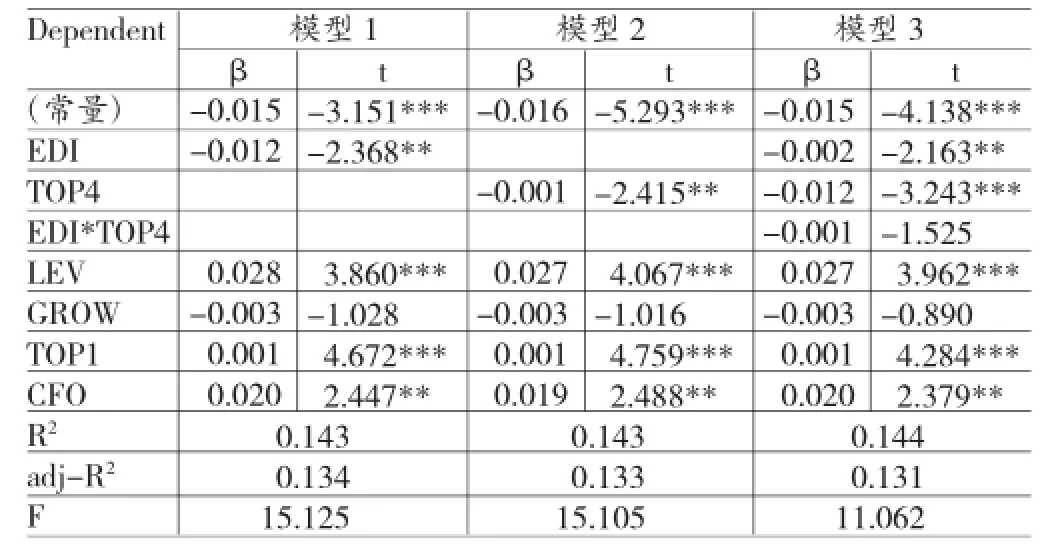

由回歸結(jié)果可知,通過(guò)模型1實(shí)證檢驗(yàn)環(huán)境信息披露質(zhì)量與債務(wù)融資成本的關(guān)系,發(fā)現(xiàn)環(huán)境信息披露質(zhì)量與債務(wù)融資成本在5%的統(tǒng)計(jì)水平上負(fù)相關(guān),即披露高質(zhì)量的環(huán)境信息,可以降低企業(yè)的債務(wù)融資成本,假設(shè)1得到證實(shí)。模型2實(shí)證檢驗(yàn)是否選擇“四大”、“四大合資”及國(guó)內(nèi)排名前四的會(huì)計(jì)師事務(wù)所與債務(wù)融資成本的關(guān)系,結(jié)果顯示,虛擬變量TOP4與債務(wù)融資成本在5%的統(tǒng)計(jì)水平上負(fù)相關(guān),假設(shè)2得到證實(shí),即選擇具有高審計(jì)質(zhì)量的第三方審計(jì)機(jī)構(gòu),可以降低企業(yè)的債務(wù)融資成本。模型3加入了EDI與虛擬變量TOP4的交叉項(xiàng),研究審計(jì)監(jiān)督對(duì)環(huán)境信息披露質(zhì)量與債務(wù)融資成本關(guān)系的調(diào)節(jié)作用,實(shí)證結(jié)果顯示,環(huán)境信息披露質(zhì)量與債務(wù)融資成本依然顯著負(fù)相關(guān),即環(huán)境信息披露質(zhì)量越高,債務(wù)融資成本越低。虛擬變量TOP4與債務(wù)融資成本在1%的統(tǒng)計(jì)水平上負(fù)相關(guān),即審計(jì)監(jiān)督質(zhì)量越高,債務(wù)融資成本越低。交叉項(xiàng)EDI*TOP4與債務(wù)融資成本負(fù)相關(guān),但這一結(jié)果并不顯著,即審計(jì)監(jiān)督在環(huán)境信息披露質(zhì)量與債務(wù)融資成本之間并不存在顯著的調(diào)節(jié)作用,究其原因,可能是樣本公司的環(huán)境信息披露質(zhì)量整體較低,且披露信息多是非財(cái)務(wù)信息與文字表述,環(huán)境信息披露中的財(cái)務(wù)信息及數(shù)量化、貨幣化信息較少,第三方審計(jì)機(jī)構(gòu)對(duì)企業(yè)披露環(huán)境信息的監(jiān)督作用并不明顯。

表6 環(huán)境信息披露質(zhì)量、審計(jì)監(jiān)督與債務(wù)融資成本的回歸結(jié)果

資產(chǎn)負(fù)債率與債務(wù)融資成本在1%的統(tǒng)計(jì)水平上正相關(guān),說(shuō)明資產(chǎn)負(fù)債率高的企業(yè),其債務(wù)融資成本也較高。公司的成長(zhǎng)性與債務(wù)融資成本負(fù)相關(guān),但結(jié)果并不顯著。第一大股東持股比例與債務(wù)融資成本在1%的統(tǒng)計(jì)水平上正相關(guān),原因在于第一大股東持股比例過(guò)高,對(duì)公司業(yè)績(jī)有負(fù)面影響,進(jìn)而提高了企業(yè)的債務(wù)融資成本。自由現(xiàn)金流量與債務(wù)融資成本在5%的統(tǒng)計(jì)水平上正相關(guān),這可能是因?yàn)楝F(xiàn)金流量充沛的企業(yè)有能力提供更高的債務(wù)融資成本。

五、結(jié)論及建議

本文以2014年滬、深兩市459家重污染行業(yè)上市公司為研究樣本,實(shí)證研究環(huán)境信息披露質(zhì)量、審計(jì)監(jiān)督對(duì)債務(wù)融資成本的影響,通過(guò)描述性統(tǒng)計(jì)與回歸分析,研究結(jié)果表明:環(huán)境信息披露質(zhì)量越高,企業(yè)的債務(wù)融資成本越低;選擇具有高質(zhì)量的第三方審計(jì)機(jī)構(gòu),即選擇“四大”、“四大合資”及國(guó)內(nèi)排名前四的會(huì)計(jì)師事務(wù)所,可以在一定程度上對(duì)管理層的利己主義行為進(jìn)行監(jiān)督與控制,通過(guò)提高會(huì)計(jì)信息的真實(shí)性與可靠性,降低債權(quán)人與股東的信息不對(duì)稱程度、降低債務(wù)代理成本,進(jìn)而減少企業(yè)的債務(wù)融資成本;審計(jì)監(jiān)督對(duì)環(huán)境信息披露與債務(wù)融資成本間關(guān)系的調(diào)節(jié)作用并不顯著。根據(jù)研究結(jié)果,本文的建議為:完善環(huán)境信息披露相關(guān)立法、建立對(duì)企業(yè)的監(jiān)管與審查機(jī)制,使企業(yè)在創(chuàng)造利潤(rùn)的同時(shí),承擔(dān)一定的社會(huì)責(zé)任,減少環(huán)境污染、披露高質(zhì)量的環(huán)境信息;重視會(huì)計(jì)信息的真實(shí)、可靠性,重視審計(jì)質(zhì)量在企業(yè)債務(wù)融資中所占據(jù)的重要作用。本文對(duì)環(huán)境信息披露質(zhì)量、審計(jì)監(jiān)督與債務(wù)融資成本的研究,不僅豐富了環(huán)境信息披露價(jià)值效應(yīng)的研究,也為進(jìn)一步研究債務(wù)融資成本提供了實(shí)證上的經(jīng)驗(yàn)證據(jù)。

[1]沈洪濤、馮杰:《輿論監(jiān)督、政府監(jiān)管與企業(yè)環(huán)境信息披露》,《會(huì)計(jì)研究》2012年第2期。

[2]魏志華、王貞潔、吳育輝、李常青:《金融生態(tài)環(huán)境、審計(jì)意見與債務(wù)融資成本》,《審計(jì)研究》2012年第3期。

[3]倪娟、孔令文:《環(huán)境信息披露、銀行信貸決策與債務(wù)融資成本——來(lái)自我國(guó)滬深兩市A股重污染行業(yè)上市公司的經(jīng)驗(yàn)證據(jù)》,《經(jīng)濟(jì)評(píng)論》2016年第1期。

[4]Sharfman,M.,and C.Fernando.“EnvironmentalRisk Management and the Cost of Capital.”Strategic Management Journal.2008.29(6).

(編輯劉姍)

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

人大建設(shè)(2020年4期)2020-09-21 03:39:12

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48

人大建設(shè)(2017年2期)2017-07-21 10:59:25

人大建設(shè)(2017年9期)2017-02-03 02:53:31

浙江人大(2014年4期)2014-03-20 16:20:16