企業社會責任信息披露的制度同構現象研究

——基于GRI的計量

2017-05-10 07:10:55成都理工大學工程技術學院

財會通訊 2017年9期

成都理工大學工程技術學院 殷 紅

企業社會責任信息披露的制度同構現象研究

——基于GRI的計量

成都理工大學工程技術學院 殷 紅

本文以2008-2015年在GRI數據庫中發布社會責任報告的企業為樣本,從制度同構理論的視角實證檢驗了企業規模、產權性質和行業特征對企業社會責任信息披露水平和可信度的影響,研究發現:(1)跨國公司披露的社會責任信息較多、對于GRI標準的應用水平較高、提供鑒證的比重也較高,屬于領導者;(2)國有企業披露的社會責任報告數量較多但鑒證比重未顯著提高,屬于吹噓者;(3)直接接觸消費者的公司社會責任信息披露水平和可信度均顯著高于其它行業,屬于領導者。研究結論表明,雖然我國企業社會責任信息披露表現出與國際趨同的特性,采用GRI標準和提供鑒證的比重逐年增加,但大多數企業尚處于簡單模仿的階段,信息披露質量有待提升。

社會責任信息披露 制度同構 GRI

一、引言

本文以2008-2015年間GRI數據庫中發布社會責任報告的中國大陸地區的企業為樣本,從制度同構理論的視角實證檢驗了企業規模、產權性質和行業特征對企業社會責任信息披露水平和可信度的影響。本文的可能貢獻在于:第一,以往研究多以中國A股上市公司被強制發布的社會責任報告為研究樣本,本文以我國企業自愿參照GRI標準、自愿鑒證、自愿在GRI數據庫中發布的社會責任報告為樣本,實證檢驗了企業規模、產權性質和行業特征與企業社會責任信息披露的關系,豐富了自愿性信息披露領域的研究;第二,以往研究往往只考察上市公司的社會責任信息披露,而本文不僅考察上市公司,還考察非上市公司、跨國公司和中小企業的社會責任信息披露,研究范圍更廣泛;第三,以往研究多選擇社會責任報告頁數、字數或者評級機構的評分作為企業社會責任信息披露水平的代理變量,本文則分別從企業社會責任信息披露水平(數量、完整性)和可信度等多個角度研究企業社會責任信息披露,為企業社會責任信息披露研究提供了一個新的視角。

二、理論分析與研究假設

(一)企業規模 以往研究從不同理論視角解釋企業規模與社會責任信息披露的關系。代理理論認為大企業面臨較高的代理成本,因此會披露更多的信息來降低信息不對稱程度從而降低代理成本(Leftwich et al.,1981)。政治成本假說認為大企業受到政府和監管部門的更多關注,政治成本更敏感,因此會披露更多的信息來降低政治成本(Watts和Zimmerman,1986)。合法性理論認為大企業擁有更多的資源,利益相關者對其履行社會責任抱有更高期望,為了獲取或維持合法性地位,大企業往往會披露更多的社會責任信息(Cowen et al.,1987)。

本研究認為大企業尤其是跨國經營的大企業處于不同的制度環境中,面臨不同的壓力集團、不同的信息披露需求,為了降低信息披露成本,大企業尤其是跨國公司便傾向于采取一致的國際通行的社會責任報告模式即GRI標準。跨國公司由于同時受到母國和東道國多方利益相關者的關注,合法性壓力較大,因而傾向于披露更多的社會責任信息。在不確定的環境中,為了降低風險,企業披露社會責任信息時會選擇模仿同行業中較成功的企業,因此會出現小企業模仿大企業,大企業模仿跨國公司的情況,但是廣大中小企業由于面臨較小的外部壓力,披露水平和可信度可能較低。基于此,本文提出如下假設:

H1:跨國公司社會責任信息披露水平和可信度較高,大企業次之,中小企業最低

(二)產權性質 對于產權性質與企業信息披露質量之間的關系,以往研究得出了不一致的結論。劉芍佳等(2003)認為最終控制人為國家的上市公司信息披露質量較低,王雄元等(2008)認為企業信息披露質量與最終控制人的性質無關,尹開國等(2014)則認為國有企業社會責任信息披露水平高于民營企業。本研究認為相對于民營企業,國有企業受到利益相關者的更多關注,公眾對國有企業承擔社會責任抱有更高期望,因而面臨更大的壓力和動力披露社會責任信息。此外,2008年國務院國資委下發《關于中央企業履行社會責任的指導意見》鼓勵有條件的企業定期發布社會責任報告,但對社會責任報告的編制標準、內容未做明確規定,因此,在強制同構和模仿同構兩種同構力量的作用下,國有企業可能會披露更多的按照GRI標準編制的社會責任報告,但是社會責任信息披露質量未必顯著高于非國有企業。同理,2008年上交所和深交所先后發布兩份通知,要求“A+H股、公司治理、金融”三大板塊上市公司以及“納入深證100指數”的上市公司對外披露社會責任報告。強制同構的作用下,上市公司可能會披露更多的以GRI為參照標準的社會責任報告。但是另一方面,披露社會責任報告的非上市公司中相當一部分是有海外經營業務的企業如紡織和服裝企業,其披露社會責任信息主要是為了滿足海外利益相關者的信息需求、降低信息不對稱以及傳遞其優質企業的信號,綜合考慮這兩個方面,上市公司與非上市公司社會責任信息披露水平和可信度是否存在顯著差異需要進一步的研究進行檢驗。基于此,本文提出如下假設:

H2:產權性質影響企業社會責任信息披露水平和可信度

H2a:是否國有企業影響企業社會責任信息披露水平和可信度

H2b:是否上市公司影響企業社會責任信息披露水平和可信度

(三)行業特征 以往研究大都表明企業社會責任信息披露具有明顯的行業特點(Guthrie,1990;Lamberti,2011; Pellegrino&Lodhia,2012)。對于產品直接接觸消費者的公司,其社會責任履行及其信息披露有助于提高企業聲譽,而企業聲譽的提高又有助于商品的宣傳和推廣,因此,相對于產品非直接接觸消費者的公司,產品直接接觸消費者的公司有更大的動力披露社會責任信息,據此,本文提出如下假設:

微格教學出現于1963年,美國斯坦福大學的愛倫為其創始人,由于微格教學在對師范生和在職教師教學技能培訓方面的高效率和高質量[2,3],使得一些臨床教師將微格教學法引入醫學教育。該教學模式階段目標明確,作為一種有效的補充教學模式能使醫學院校人才培養更具科學性、針對性和實用性。目前醫學教育一直以教師講、學生聽方式為主。這種傳統方法是被動式的,抹殺了學生的個性[4]。所以只有從培養學習精神開始,正確運用微格教學法培養學生獨立自主發現問題,抓住技能訓練的本質,探索解決問題的方法,才能激發其對臨床操作技能學習的興趣。

H3:產品直接接觸消費者的公司社會責任信息披露水平和可信度更高

三、研究設計

(一)樣本選擇與數據來源 本文選擇2008-2015年在GRI數據庫中發布報告的企業為研究樣本,刪去未參照GRI標準編制報告的樣本,最后得到361家樣本公司,共計1040份報告,數據搜集時間為2016年7月1日至31日。公司特征和行業特征數據也取自GRI數據庫。所有樣本的年度分布見表1和圖1。由表1可見,參照GRI標準編制并披露的企業社會責任報告數量曾上升趨勢,從2008年的33份增加到了2012年的226份,之后年度稍有下降,2015年僅24份,原因可能在于企業在GRI數據庫中披露社會責任信息不及時,例如鞍鋼集團2013年的社會責任報告在2015年1月份才在GRI數據庫中披露,因此,2015年大部分企業的社會責任報告可能還未及時披露,由此,造成2015年樣本量大幅下降,但總的來說,參照GRI報告編制并披露社會責任信息的企業數量在逐漸增加,但社會責任報告的可信度較低,質量堪憂。GRI根據企業遵循《可持續發展報告指南》的程度將企業社會責任報告分成高中低三個層次——G3標準分為A/B/C,G4標準分為In Accordance/Content Index/Preference Only,為了分析的方便,本文將應用水平為A或In Accordance的報告均稱作A,應用水平為A的企業社會責任報告披露的信息更全面、更完整。此外,本文將是否提供鑒證以及樣本期間鑒證次數作為企業社會責任信息披露可信度的代理變量,因為以往研究大多表明經過第三方獨立鑒證的企業社會責任報告可信度更高(Fernandez-Feijoo et al.,2012)。由表1和圖1可見,2008-2015年間我國企業發布的社會責任報告應用水平為A的比重僅為5.38%,提供第三方鑒證的報告僅占10.10%,這說明我國企業社會責任信息披露整體水平有待提升。

表1 中國企業GRI報告年度分布

圖1 中國企業GRI報告發布情況

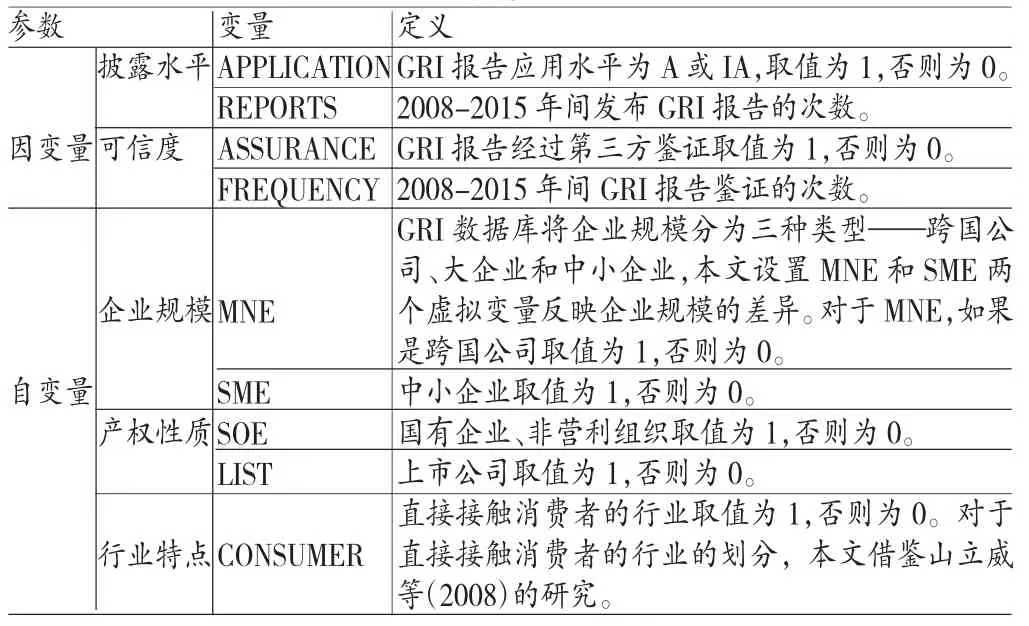

(二)模型構建與變量定義 本文主要從企業規模、產權性質和行業特征三個角度考察企業社會責任信息披露水平和可信度。其中,被解釋變量披露水平分別以GRI報告應用水平為A的概率和企業2008-2015年間發布GRI報告的次數為代理變量,可信度分別以社會責任報告鑒證的概率和企業2008-2015年間社會責任報告鑒證的次數為代理變量。解釋變量包括企業規模(是否跨國公司、是否中小企業)、產權性質(是否國有企業、是否上市公司)、行業特點(是否直接接觸消費者的行業)。各變量的描述和定義具體見表2。

表2 主要變量的描述和定義

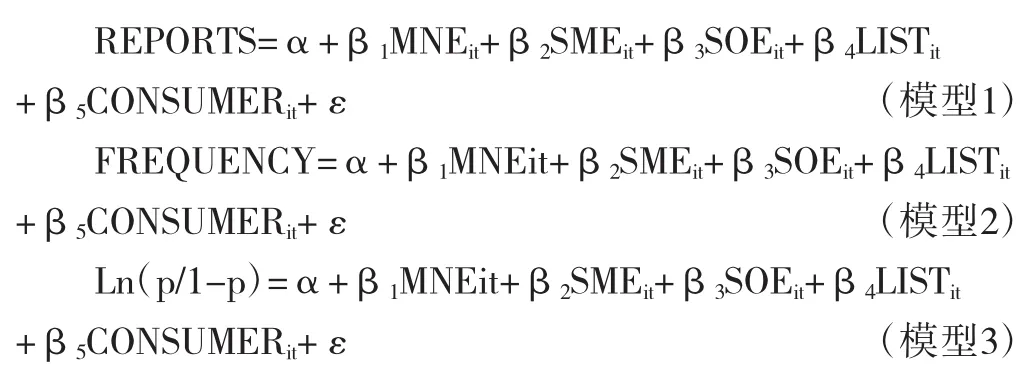

本文分別運用多元回歸模型和Logistic回歸模型檢驗研究假設,模型如下:

其中,p表示GRI報告應用水平為A的概率或GRI報告經過第三方鑒證的概率,α為常數項,β1~β5為解釋變量的回歸系數,ε為殘差項。

四、實證分析

(一)研究變量的統計分析 表3和表4反映了不同類型企業社會責任信息披露的差異。由表3可見,跨國公司社會責任信息可信度在5%的水平上顯著高于其它企業,但披露水平(REPRTS)在跨國公司和非跨國公司之間不存在顯著差異,原因可能在于我國部分企業被強制要求披露社會責任信息——央企和上交所、深交所規定的部分企業,因此發布的社會責任報告份數差異不大。中小企業披露水平(REPORTS)和可信度(FREQUENCY)在1%的水平上顯著低于跨國公司和大企業,原因可能在于中小企業尤其是非上市的中小企業受到利益相關者的較小關注、面臨的合法性壓力較小,因而披露社會責任信息的動力和壓力較小,社會責任信息披露水平較低。國有企業披露水平(REPORTS)在1%的水平上顯著大于非國有企業,上市公司可信度(FREQUENCY)在1%的水平上顯著大于非上市公司,直接接觸消費者的行業的披露水平(REPORTS)在10%的水平上顯著大于其它行業,可信度(FREQUENCY)在1%的水平上顯著大于其它行業,這說明國有企業社會責任信息披露水平更高但可信度并未顯著地提高,上市公司社會責任信息可信度更高,直接接觸消費者的行業的企業社會責任信息披露數量和質量均顯著高于其它行業的企業。

表4反映了不同類型企業社會責任信息披露水平(APPLICATION)和可信度(ASSURANCE)的差異。由該表可見,相對于大企業和中小企業,跨國公司社會責任報告中應用水平為A的比重較高,提供鑒證的比重也較高,分別達到28.07%和22.81%。在不同產權性質的企業中,非國有企業社會責任報告應用水平為A的比重最高(9.66%),上市公司提供鑒證報告的比重最高(12.01%)。相較于非直接接觸消費者的行業,直接接觸消費者的行業的企業應用水平和鑒證比重都較高。

表3 不同類型企業社會責任信息披露均值的對比分析

表4 不同類型企業社會責任信息披露頻數和頻率的對比分析

(二)回歸分析 表5是模型1和模型2的多元回歸結果。從表5來看,MNE與REPORTS在5%的水平上顯著正相關,與FREQUENCY在1%的水平上顯著正相關;SME與REPORTS在1%的水平上顯著正相關,與FREQUENCY在5%的水平上顯著正相關,這說明大企業更傾向于披露更多更高質量的社會責任信息,H1得到驗證。SOE與REPORTS在1%的水平上顯著正相關,但與FREQUENCY的關系不顯著,這說明國有企業雖然披露了更多的社會責任信息但是可信度較低。兩個模型中LIST的系數均不顯著,這說明相對于非上市公司,上市公司并未提供更多更可信的社會責任信息,H2未得到支持。CONSUMER與REPORTS的系數不顯著,原因可能在于產品非直接接觸消費者的公司在強制同構的作用下也披露了社會責任報告,兩者不存在顯著差異,但是CONSUMER與FREQUENCY在1%的水平上顯著正相關,這說明相對于產品非直接接觸消費者的公司,直接接觸消費者的公司披露的社會責任信息可信度更高。最后,從統計的角度來看,模型1和模型2擬合效果較高,F統計值均在1%的水平上顯著,但是調整后的R2較小,尤其是模型2僅為6.37%,這說明解釋變量對被解釋變量的解釋能力有限,還有其它影響因素有待未來研究的探索。

表5 多元回歸結果

表6是模型3的Logistic回歸結果。從表6來看,MNE與APPLICATION在5%的水平上顯著正相關,與ASSURANCE在1%的水平上顯著正相關;CONSUMER與APPLICATION在5%的水平上顯著正相關,與ASSURANCE在1%的水平上顯著正相關;其它系數均不顯著,這說明跨國公司、直接接觸消費者的行業的企業更傾向于披露更多更可信的社會責任信息,產權性質不影響企業社會責任信息披露。綜合考慮表5和表6的結果,H1和H3得到驗證,H2未得到驗證。

表6 Logistic回歸結果

表7 中國企業社會責任信息披露的類型

五、 結論與建議

(一)結論 根據以上分析,本文得出如下幾點結論:(1)我國企業社會責任信息披露整體水平較低,鑒證比重也較低,大多數企業處于簡單模仿階段。借鑒Fernandez-Fei joo et al.(2012)的研究,本文根據企業社會責任信息披露水平和可信度的差異將樣本公司劃分為四種類型——新手(低披露水平、低可信度),吹噓者(高披露水平、低可信度),謹慎者(低披露水平、高可信度)以及領導者(高披露水平、高可信度)。根據上述實證分析結果,不同類型的企業按照社會責任信息披露程度可作如表7的劃分。如表7所示,除跨國公司和產品直接接觸消費者的公司以外,大多數企業社會責任信息披露水平和可信度都較低,屬于新手的行列。(2)跨國公司在社會責任信息披露方面一直處于領先的地位,大企業和中小企業為了提高自己的聲譽、維持自己的合法性地位,不斷地模仿跨國公司的信息披露,但是信息披露質量有待提升。(3)企業披露社會責任信息更多的是出于經濟利益的考慮,產權性質的差異不能顯著改善企業信息披露質量,行業特征是影響企業社會責任信息披露水平和可信度的一個關鍵變量,產品直接接觸消費者的行業通過信息披露能夠獲取廣告促銷等銷售上升的好處,因而信息披露動力更大,信息披露水平也更高。

(二)建議 本文研究表明,強制同構和模仿同構壓力的作用下我國企業社會責任信息披露數量有了大幅增加,為了進一步改善企業社會責任信息披露質量,一方面,應該建立健全社會責任信息披露制度,規范社會責任報告的編制標準、目的和內容,另一方面,根據企業的規模和行業特點,鼓勵有條件的企業提供社會責任報告鑒證,從而提高社會責任信息披露的可信度。本文的不足之處在于,僅從企業規模、產權性質和行業特征三個角度考察社會責任信息披露的差異,對于制度環境、公司治理等相關變量未作深入探討,未來研究可以結合這些因素進一步分析。

[1]蔣堯明、鄭瑩:《“羊群效應”影響下的上市公司社會責任信息披露同形性研究》,《當代財經》2015年第12期。

[2]劉芍佳、孫霈、王志偉.終極產權論、股權結構及公司績效》,《經濟研究》2003年第2期。

[3]尹開國、汪瑩瑩、劉小芹:《產權性質、管理層持股與社會責任信息披露——來自中國上市公司的經驗證據》,《經濟與管理研究》2014年第9期。

[4]山立威、甘犁、鄭濤:《公司捐款與經濟動機——基于汶川地震后中國上市公司捐款的實證研究》,《經濟研究》2008年第11期。

[5]Belen Fernandez-Feijoo,Silvia Romero,Silvia Ruiz. Commitmentto Corporate SocialResponsibility Measured through Gglobal Reporting Initiative Reporting:Factors Affecting the Behavior of Companies.Journal of Cleaner Production,2014.

(編輯 彭文喜)

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

人大建設(2019年12期)2019-05-21 02:55:32

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46

中國火炬(2010年8期)2010-07-25 11:34:30

祝您健康(1987年3期)1987-12-30 09:52:32