環境不確定性對財務柔性與企業成長性關系的影響研究

2017-05-03 08:56:28王愛群唐文萍

中國軟科學 2017年3期

王愛群,唐文萍,2

(1.吉林大學 管理學院,吉林 長春 130022; 2.佳木斯大學 經濟與管理學院,黑龍江 佳木斯 154007)

環境不確定性對財務柔性與企業成長性關系的影響研究

王愛群1,唐文萍1,2

(1.吉林大學 管理學院,吉林 長春 130022; 2.佳木斯大學 經濟與管理學院,黑龍江 佳木斯 154007)

本文理論分析了財務柔性對企業成長性的影響,以及環境不確定性對二者關系的調節效應。在理論分析的基礎上,以2005-2014年滬深證券交易所A股504家上市公司為研究對象,進行實證檢驗,結果發現:企業面臨的環境不確定性越高,其財務柔性越大,環境不確定性抑制財務柔性與企業成長性的負相關關系,而且這種抑制效應在國有企業更明顯。該研究豐富和拓展了財務柔性和企業成長性相關的文獻,對國有企業改革有一定的啟示意義。

環境不確定性;財務柔性;企業成長性

一、引言

對于一個有發展潛力的企業而言,企業成長性是財務管理最為重要的溢出效應之一,面對復雜多變的經營環境,儲備適當的財務柔性有利于形成有效的資金鏈管理和保護機制,是應對環境的不確定性和規避風險的有效途徑之一。但是,學術界對于企業環境、財務柔性與成長性之間的作用機理,以及產權性質對三者之間關系是否有影響的研究尚缺乏深入探討。本文以中國A股上市公司為研究對象,實證研究環境不確定性、財務柔性和企業成長性三者之間的關系,以期探索財務柔性在企業成長性研究方面是否存在直接效應,不但豐富了財務柔性理論研究文獻,而且對完善上市公司財務管理手段和增強企業成長性也起到一定的理論借鑒意義。

二、理論分析與假設提出

(一)環境不確定性與財務柔性之間的關系

企業經營管理中面臨的環境是不斷變化的(L.J.Bourgeois,1980;申慧慧,2010),環境不確定性是公司經營過程中必須面對的重要問題,它影響企業資源配置,導致冗余資源流向對成功起關鍵作用的經營活動(Cheng& Kesner,1997)。動態權變理論和戰略管理理論認為,個體組織不是環境的被動接受者,而是會主動調整自身行為適應環境變化(王永貴等,2003;鄧康林等,2013;簡兆權等,2015),企業應對不確定性環境變化的能力即為企業柔性,企業柔性在財務上體現為財務柔性,它是一種能夠滿足企業未來出現意外的盈余下降和有利投資機遇時的資金需求(DeAngelo,2007),財務柔性水平反映了一個企業對環境不確定性的反應和利用程度。如果企業未來現金流是確定的,則其不需要獲取額外財務資源,但是,環境的不確定性和財務柔性的期權特性決定企業為了規避風險,必須儲備財務柔性。環境不確定性對決策靈活性的要求越高,企業的財務柔性越有價值(劉名旭和向顯湖,2014),即環境不確定性是企業獲取財務柔性的前提條件。因此提出以下假設:

假設1:企業面臨的環境不確定性程度與財務柔性顯著正相關。

(二)財務柔性與企業成長性之間的關系

企業成長性是指企業在持續經營中,不斷優化企業內外資源配置、實現規模增長與效益提高、獲得價值持續增長的能力(Robert GiIbra,1936),是企業規模、速度、質量和效益健康、穩定、持續和協調發展的綜合表現(李敏娜和王鐵男,2014),在一定時期內它所表現出來的是整體發展和擴張的態勢,與公司盈利能力、現金流量能力和股本擴張能力有關(Goad,2007)。影響企業成長性的因素大體上可分為內外兩種,而企業的發展歸根結底要依靠自身的發展壯大,其中財務狀況是重要內部影響因素(楊麗芳,2014)。根據財務柔性理論和已有研究文獻發現,企業財務柔性主要來自現金持有、負債融資能力和權益融資能力三個方面。但是,由于中國上市企業股權再融資條件受到證監會嚴格管制(曾愛民,2013),因此本文把財務柔性分為現金柔性和負債融資柔性兩方面,其中,現金柔性主要是通過企業超額現金持有水平來實現的,負債融資柔性主要是通過保持較低負債比率體現的。為了防止現金柔性和負債融資柔性內生性對研究結果的影響,我們用二者的和來衡量企業財務柔性。

盡管企業保持適當的現金持有水平對其發展是有利的,但是,隨著企業現金持有水平的持續增加,由代理問題引發的超額現金持有對企業成長性的負面影響也越來越明顯。Jensen和Mecking(1976)提出的委托代理理論認為,由于企業所有權與經營權分離,高層管理者和大股東有動機利用企業資源謀取私利,在處置超額現金時,可能會以犧牲中小股東利益為代價。由于現金是流動性強、監督難的資產,因而其最易成為企業高層管理者侵占股東利益、大股東侵占中小股東利益的工具(Myers S. C. Rajan R.,1998),可見,當存在委托代理問題時,企業持有大量超額現金使得現金持有成本過高,不利于企業成長。目前,學術界關于企業成長性與負債比率之間關系尚未達成觀點一致,Myers and Turnbull(1977)、Watts(1992)、Gaver J.J. and Gaver K.M.(1993)和吳世農等(1999)研究發現企業成長性與債務水平是負相關關系;而Harris and Raviv,(1990)張則斌(2000)、呂長江(2001)、陳維云(2002)、Langberg(2008)、Park和SoonSik(2014)與之觀點相悖。本文從管理者角度出發,基于代理成本理論探討二者之間的關系。代理成本理論認為,伴隨著債務融資引起的債權人和股東之間的沖突,現代企業經營管理中存在著債務融資的代理成本(Jensen and Meckling,1976)。負債不但給企業高層管理者帶來了壓力,也給企業生存發展帶來威脅。

由以上分析可見,財務柔性價值與企業成長性相關,持有超額現金或保持過低負債,會導致管理層出現濫用現金引發委托代理問題(Dittmar and Mahrt-Smith,2007;Harford,1999;Harford et al.,2008;Pinkowitz et al.,2006),產生的高昂現金持有成本和負債融資成本必將成為限制企業發展的壁壘,降低企業成長性。因此提出以下假設:

假設2:財務柔性與企業成長性顯著負相關。

(三)環境不確定性的調節作用

企業儲備財務柔性是為了應對環境中的各種不確定性,財務柔性的預防和利用屬性只有在不確定環境中才能更好地發揮作用(王滿等,2015)。如果環境變化是可以預期的,那么管理者將按照權衡理論和融資優序理論來安排企業資本結構,企業儲備的財務柔性將失去存在的價值。環境不確定性程度越大,企業儲備的財務柔性越能夠在應對不利沖擊或把握投資機會中發揮更強作用。Cummins(2004)發現,在充滿不確定性環境中,企業會將持有現金作為日后借款需求的緩沖,不確定性與現金持有水平存在一定相關性。環境不確定性高,企業將會降低負債比率,增加現金持有水平,進而導致現金持有成本和負債融資成本增加,過高的成本支出將阻礙企業的成長。因此提出以下假設:

假設3:環境不確定性負向調節財務柔性與企業成長性的關系。

(四)產權性質與財務柔性

企業財務柔性的核心價值是一種低成本的籌資能力。在中國,國有企業比非國有企業擁有更多的政治資源、社會資源與政府隱性擔保,獲取金融資源的能力更強;另一方面,由于存在預算軟約束,國有企業使用財務資源比非國有企業更加激進。因此,單純考慮產權性質,企業財務柔性水平的高低取決于企業使用與獲取財務柔性的能力對比,在面臨不確定性環境時,國有企業比非國有企業更易獲得資源保障。當企業遇到危機時,政府考慮到國有企業的社會責任,往往會對其提供更多保護。因此提出以下假設:

假設4:相對于非國有企業,環境不確定性對財務柔性和企業成長性的負向調節效應在國有企業中更顯著。

三、研究設計

(一)企業成長性的度量

由于企業成長性指標具有持續性、動態性和收益性等特征,其高低受到諸多因素影響,因此,本文借鑒王英等(2013)、肖東生等(2014)和翟華云等(2014)的研究,在對企業成長性測量時兼顧成長質量與速度,采用綜合評價指標度量。選取凈資產收益率增長率、利潤總額增長率、凈利潤增長率、總資產增長率、每股凈資產增長率、資產報酬率、流動比率增長率、速動比率增長率、權益乘數增長率和可持續增長率十個指標用因子分析法度量企業成長性。即在得出主因子得分的基礎上,以特征值大于1的主因子方差貢獻率為權數建立因子模型,以計算出的因子加權總分度量企業成長性。

(二)財務柔性的度量

企業主要通過持有現金、保留負債融資能力和權益融資能力三種途徑獲取財務柔性(DeAngelo,2007),本文借鑒DeAngelo(2011)和曾為民(2011)的方法,并結合我國特殊制度背景,對財務柔性采用如下測度方法:財務柔性ff=現金柔性cff+負債融資柔性dff,其中現金柔性=企業現金比率-行業現金比率,負債融資柔性=Max(0,同行業的平均負債比率-企業負債比率)。由于財務柔性存在一定的滯后性,因此,在指標的選取中采用滯后一期的數據進行度量財務柔性。

(三)環境不確定性的度量

本文借鑒Ghosh&Olsen(2009)和申慧慧等(2012)運用過去五年營業收入的標準差并經行業調整后的值來衡量企業環境不確定性,即對每個公司采用OLS法運行模型(1)(sale為營業收入,year為年度變量,觀測值是當年年度的,則year=5,若是上一年的,則year=4,依次類推)后,經行業調整得本文環境不確定性eu。

sale=φ0+φ1year+ε

(1)

(四)控制變量

為了保證研究結果的可靠性,本文對影響企業成長性、財務柔性及環境不確定性的因素進行必要的控制,同時參考同類研究作法,選取總資產規模size、獨立董事比例dir、股權集中度owncon、Z指數z、應付賬款周轉率accrpayrat、現金及現金等價物周轉率ccerat、總資產周轉率totassrat、托賓Q值tobinq和產權性質soe作為控制變量。

(五)環境不確定性、財務柔性與企業成長性關系模型的構建

為檢驗財務柔性與企業成長性關系,以及環境不確定性對二者關系的調節效應,我們借鑒Richardson(2006)、逯東等(2014)的研究,構建如下模型:

growthit=β0+β1ffit+β2sizeit+β3dirit+β4ownconit+

β5z+β6accrpayratit+β7cceratit+β8totassratit+β9tobinqit+εit

(2)

growthit=β0+β1ffit+β2euit+β3ffit×euit+β4sizeit+β5dirit+β6ownconit+β7zit+β8accrpayratit+β9cceratit+β10totassratit+β11tobinqit+εit

(3)

四、實證結果與分析

(一)描述性統計與相關分析

由于面板數據模型克服了截面數據回歸和單獨時間序列回歸的缺點,能夠綜合利用樣本信息,可以同時反映研究對象在時間和截面單元兩個方向的變化規律和特性,并減少多重共線性的影響,所以本文采用面板數據模型研究,并用計量軟件stata11.0處理數據。同時,為了控制極端值對研究結論的影響,對相關變量在樣本1%和99%分位數處做了Winsor處理,進而以企業成長性為被解釋變量進行了回歸。對樣本主要變量進行描述性統計和相關性分析,我們發現各項相關系數與我們預期符號一致,這說明本文選取的指標能基本上真實反映實際情況。

(二)回歸結果及分析

1.模型選擇

首先根據面板數據的二維特性,利用F檢驗和Hausman檢驗選擇合適的回歸模型,以保證參數估計的有效性。由于表1中F檢驗結果在1%顯著性水平上顯著,說明固定效應模型優于混合回歸模型,又由于Hausman檢驗結果在1%顯著性水平上顯著,說明固定效應模型優于隨機效應模型,同時,考慮變量隨時間維度的變化,因此,本文采用時間固定效應模型進行估計。

表1 模型選擇檢驗結果

注:*,**,***分別表示在10% ,5%,1%的水平上顯著。

2.回歸分析

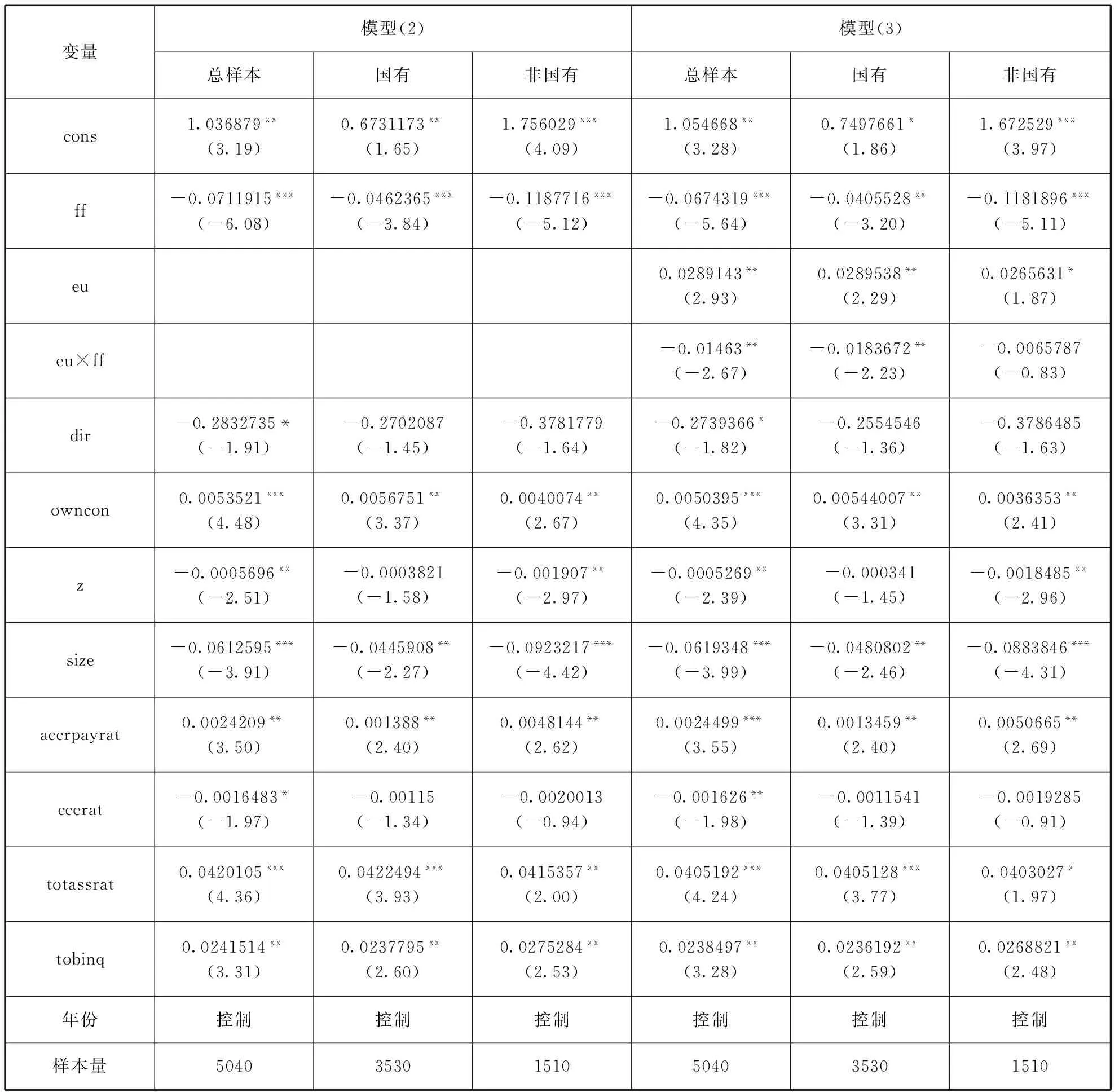

表2中模型(2)給出了財務柔性與企業成長性的回歸結果,模型(3)給出了環境不確定性、財務柔性與企業成長性三者回歸結果。回歸結果發現,模型(2)和(3)中總體樣本的柔性變量回歸系數均顯著為負(β=-0.0711915,p<0.01;β=-0.0674319,p<0.01),說明財務柔性越大,企業成長性越小。因為,企業主要通過增加現金持有和保持較低的負債比率來儲備財務柔性,根據委托代理理論,這兩種行為會給企業帶來更大的代理成本,從而影響到企業的成長,也就表明財務柔性與企業成長性負相關,假設H2得到驗證。

模型(3)和(2)區別在于,模型(3)中加入環境不確定性變量及其與財務柔性的交互項,以驗證環境不確定性的調節效應。總樣本中環境不確定性的系數顯著為正(β=-0.0289143,p<0.05),即環境不確定性與財務柔性顯著正相關。根據波特的五種競爭力理論,企業環境不確定性主要來自于所面臨的競爭環境,為了有效應對各種威脅,企業面臨的環境不確定性越高,所需儲備的財務柔性越大,即與高財務柔性匹配的現金持有水平較高和負債比率較低,這有助于增強企業抵御風險的能力,因此,假設H1得到驗證。總樣本中交互項(eu×ff)的系數顯著為負(β=-0.01463,p<0.05),表明環境不確定性的提高降低了財務柔性對企業成長性的抑制作用,即環境不確定性負向調節財務柔性與企業成長性的關系,因此,假設H3得到驗證。

為檢驗不同產權性質下環境不確定性對財務柔性與企業成長性關系的調節程度是否存在差異,我們將樣本分為國有企業和非國有企業兩組,分別對模型(2)和(3)進行回歸,回歸結果見表2。模型(3)的分組回歸結果中,國有企業樣本組的交互項(eu×ff)的系數顯著為負(β國有=-0.0183672,p<0.05),而非國有企業樣本組的交互項系數為負,但統計上不顯著,表明環境不確定性對財務柔性和企業成長性的負向調節效果在國有企業顯著,在非國有企業不顯著,即當企業所處環境具有不確定性時,企業會增加現金持有來應對風險,環境不確定性越高,銀行為了規避風險,會收緊放貸力度。此時,相對于非國有企業來說,國有企業由于規模較大,實力較雄厚,有更多的政治資源做保證,獲取金融資源的能力更強,使用財務資源的過程更加激進。因此,假設4得到驗證。

控制變量的回歸結果顯示:股權集中度、應付賬款周轉率、總資產周轉率和托賓Q值均顯著正向影響企業成長性,企業規模、獨立董事比例、現金及現金等價物周轉率均顯著負向影響企業成長性,Z指數在不同產權性質的樣本組對企業成長性

表2 多元回歸結果

注:*,**,***分別表示在10% ,5%,1%的水平上顯著。

的影響結果并不一致,在國有企業樣本組Z指數對企業成長性的影響不顯著,而在非國有企業樣本組Z指數對企業成長性在5%的水平上顯著影響顯著,即在非國有企業中第一大股東與第二大股東持股比例的比值越高,第一大股東擁有的話語權越大,因此,企業決策時可能出現第一大股東為了個人利益而做出損害企業發展決策的情形。

(三)穩健性檢驗

為檢驗結果的穩健性,本文進行了下列測試:第一,變換回歸方法,借鑒池國華等人(2014)的做法,用虛擬變量定性度量連續變量。具體而言,把環境不確定性按照大于1、等于1和小于1的原則分成高、中、低三類,分別用1、2、3表示,對假設重新進行回歸;第二,為了減少控制樣本受宏觀經濟周期的影響,我們把樣本區間分成2005-2009年和2010-2014年兩組,分別重新回歸。這些測試的結果與前文結論一致,表明本文的結果是比較穩健的。

五、研究結論

本文以2005—2014年中國A股主板非金融類上市公司為研究對象,基于中國特有的產權制度背景,利用面板數據的分析方法,研究了環境不確定性、財務柔性和企業成長性之間的關系。研究結果發現,環境不確定性是企業儲備財務柔性的前提,為了儲備財務柔性企業增加現金持有、降低負債比率,但是,由于存在委托代理問題,超額現金持有導致企業現金持有成本過高,過低的負債比率使得企業債務融資代理成本過高,過高的財務柔性儲備成本占用了企業發展的資金資源,因此,財務柔性抑制了企業的成長;同時,環境不確定性負向調節了二者關系,環境不確定性越高,財務柔性對企業成長性的抑制作用越弱,這種抑制作用在國有企業表現更明顯。本文的研究一方面從財務柔性角度為有效提高企業成長性提供了經驗證據,豐富了企業成長性理論研究文獻;另一方面,拓展了對財務柔性內涵和經濟后果的認識,驗證了國有企業中環境不確定性對財務柔性和企業成長性之間關系的抑制效應,因此,本文的研究對完善企業財務管理手段和國有企業改革提供重要依據。

本文的主要研究局限性在于:在考慮環境不確定性時,沒有將技術環境納入模型之中;另外,在數據獲取上,本文的研究對象是A股上市的公司,沒有包括更廣泛的對象,針對上述局限性的求解和探索構成了未來研究方向。

[1]鄧康林,劉名旭. 環境不確定性、財務柔性與上市公司現金股利[J]. 財經科學,2013(2):46-55.

[2]李敏娜,王鐵男. 董事網絡高管薪酬激勵與公司成長性[J]. 中國軟科學,2014(4):138-148.

[3]劉名旭,向顯湖. 環境不確定性、企業特征與財務柔性[J]. 宏觀經濟研究,2014(4):127-134.

[4]申慧慧. 環境不確定性對盈余管理的影響[J]. 審計研究,2010(1):89-96.

[5]申慧慧,于鵬,吳聯生. 國有股權、環境不確定性與投資效率[J]. 經濟研究,2012(7):113-126.

[6]王 滿,許諾,田旻昊. 融資約束、財務柔性與企業投資不足[J]. 財經問題研究,2016(9):85-93.

[7]王 英,鮑新中. 企業成長性與利益相關者滿足關系的實證研究[J]. 工業技術經濟,2013(12):11-18.

[8]肖東生,高示佳,謝荷鋒. 高管—員工薪酬差距、高管控制權與企業成長性——基于中小板上市公司面板數據的實證分析[J]. 華東經濟管理,2014(5):117-122.

[9]曾愛民,張純,魏志華. 金融危機沖擊、財務柔性儲備與企業投資行為——來自中國上市公司的經驗證據[J].管理世界,2013(4):107-120.

[10]Bourgeois L J. Strategy and Environment: A Conceptual Integration[J]. Academy of Management Review, 1980,5(1):25-39.

[11]Cheng J L C, Kesner I F. Organizational slack and response to environmental shifts: The impact of resource allocation patterns[J]. Journal of Management: Official Journal of the Southern Management Association, 1997,23(1):1-18.

[12]Cummins J G, Nyman I. Optimal investment with fixed financing costs[J]. Finance Research Letters, 2004,1(4):226-235.

[13]Deangelo H, Deangelo L. Capital Structure, Payout Policy, and Financial Flexibility[J]. Ssrn Electronic Journal, 2007.

[14]Gaver J.J. and Gaver K.M. Additional evidence on the association between the investment set and corporate financing,dividends,and compensation policies[J]. Journal of Accounting and Economics,1993(16):125-160.

[15]Ghosh D, Olsen L. Environmental uncertainty and managers’ use of discretionary accruals[J]. Accounting Organizations & Society, 2009,34(2):188-205.

[16]Harford,J., Corporate Cash Reserves and Acquisitions[J], The Journal of Finance, 1999,54(6):1969-1997.

[17]Harford J, Mansi S A, Maxwell W F. Corporate Governance and Firm Cash Holdings in the Us[J], Journal of Financial Economics,2008,87(3):535-555.

[18]Harris M and A. Raviv. Role of debt, capital structure and the informational[J]. Journal of Finance, 1990(45):321-349.

[19]Jensen M. C.,Meckling W. H. Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[20]Jr C W S, Watts R L. The investment opportunity set and corporate financing, dividend, and compensation policies [J]. Journal of Financial Economics, 1992,32(3):263-292.

[21]Langberg N. Optimal financing for growth firms[J]. Journal of Financial Intermediation, 2008,17(3):379-406.

[22]Myers S C, Turnbull S M. Capital Budgeting and the Capital Asset Pricing Model: Good News and Bad News[J]. The Journal of Finance, 1977,32(2):321-333.

[23]Meyers S C, Rajan R G. The Paradox of Liquidity[J]. Quarterly Journal of Economics, 1998,113(3):733-771.

[24]Park, SoonSik. A Study on the Relationship between Growth Opportunity and Debt Ratio of Listed Companies on the KOSDAQ Market[J]. Korean Business Education Review. 2014,29(6):375-391.

[25]Pinkowitz,L.,Stulz, R. M., Williamson, R., Do Firms in Countries with Poor Protection of Investor Rights Hold More Cash? [J]. Journal of Finance. 2006(61):2725-2751.

(本文責編:辛 城)

Research on the Effect of Environmental Uncertainty on the Relationship between Financial Flexibility and Enterprises’ Growth

WANG Ai-qun1, TANG Wen-ping1,2

(1.SchoolofManagement,JilinUniversity,Changchun130022China;2.SchoolofEconomicsandManagement,JiamusiUniversity,Jiamusi154007China)

This paper made a theoretical analysis of the impact of the financial flexibility on the growth of enterprises and the regulation effect of environmental uncertainty between the two factors. Based on the theoretical analysis, ran an empirical test while taking 504 Shanghai and Shenzhen stock exchange A-share listed companies from the year 2005 to 2014 as the research object, and the result shows that: the stronger the environmental uncertainty it is, the greater the enterprises’ financial flexibility is, environmental uncertainty suppresses the negative correlation relationship between financial flexibility and enterprises’ growth, and this suppressing effect is much more obvious on state-owned enterprises This study further enriched and expanded the relevant literature of financial flexibility and enterprises’ growth, and has some enlightening meanings to the reform of state-owned enterprises.

Environmental Uncertainty; Financial Flexibility; Enterprises’ Growth

2016-09-10

2017-03-05

王愛群(1964-),女,吉林大安人,教授,博士生導師,研究方向:財務與金融管理。

F275

A

1002-9753(2017)03-0186-07

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

現代企業(2021年2期)2021-07-20 07:57:18

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中國生殖健康(2019年11期)2019-01-07 01:28:02

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53