中部地區新型城鎮化和金融支持的耦合作用研究

2017-05-03 08:56:24唐未兵唐譚嶺

中國軟科學 2017年3期

唐未兵,唐譚嶺

(1.湖南大學 經濟與貿易學院,湖南 長沙 410079; 2.湖南工業大學,湖南 株洲 412007)

中部地區新型城鎮化和金融支持的耦合作用研究

唐未兵1,2,唐譚嶺1

(1.湖南大學 經濟與貿易學院,湖南 長沙 410079; 2.湖南工業大學,湖南 株洲 412007)

本文通過對中部六省市2005年-2014年新型城鎮化指標和金融指標的測度,采用熵值法確定各指標的權重,進而構建新型城鎮化水平和金融支持水平的綜合評價體系,運用耦合協調度模型和空間計量模型研究新型城鎮化和金融支持之間的耦合作用。結果表明:中部六省省會城市耦合情況處于中強度中協調度及以上,而其它地級市基本處于中強度低協調層次;金融支持中各變量和新型城鎮化綜合指數的相關性及新型城鎮化綜合指數中主要指標和金融支持指數間的相關性均顯著相關,其中城市建設資金占貸款比例和建設用地占比的積極影響相對最為明顯。在未來的發展上,中部省市應通過適當控制總體貨幣供應量,盤活存量資金提高資金利用率;加大教育投入和保持適當城鄉建設資金投入比例;提高金融效率和開拓多層次融資渠道支持和促進區域產業的發展和升級,實現新型城鎮化建設和金融的可持續的耦合協調發展。

新型城鎮化;金融支持;耦合協調度;空間計量

一、引言

城鎮化的進程必然伴隨著經濟增長,推進新型城鎮化建設是我國保持較高經濟增速和進入現代化的必由之路,由此,《國家新型城鎮化規劃(2014—2020年)》提出了全面實施新型城鎮化建設的目標,明確了城鎮化建設的戰略方向。規劃中提出城市建設堅持適用、經濟、綠色、美觀方針,強調資源節約和環境友好,即以更少的資源投入實現更高的經濟產出,同時減少環境污染,實現經濟和環境的協調發展。而金融作為現代經濟發展的核心之一,任何經濟重大的發展、轉型背后都離不開金融的支持。要走新型城鎮化發展道路,就必須充分發揮金融的支持作用。在此背景下,如何充分發揮金融在資金支持、資源配置等方面的作用以實現國家新型城鎮化建設規劃的目標,已成為亟待研究解決的重大現實課題[1]。

相關的研究文獻主要從發展城鎮化的視角出發研究金融如何支持城鎮化建設。蒙蔭莉[2](2003)以人均GDP為解釋變量,城鎮化水平為被解釋變量,采用1952—2001年的數據對城鎮化與經濟增長做OSL回歸分析,得出結論是城鎮化與金融發展之間存在互為因果的關系。伍艷(2005)[3]研究發現,在中國城鎮化進程中金融抑制現象長期存在,金融發展能提高資金的配置效率,資金效率的提高可以進一步促進城鎮化的加速,而中國在利率管制等金融抑制現象下導致城鎮化率的發展滯后于工業化率。鄭長德(2007)[4]用1978—2003年間的數據研究發現中國城鎮化水平與經濟金融化水平存在高度的正相關性,其格蘭杰因果檢驗顯示出經濟貨幣化程度的提高是影響我國城鎮化水平的重要因素。黃勇(2008)[5]用1978—2004年的全國數據證明我國銀行貸款和城鎮化建設之間存在著直接的因果關系,銀行貸款對城鎮化建設具有重要的支持效應。賈洪文(2013)[6]基于我國1991—2011年的城鎮化率、采集的金融機構統計數據,通過協整檢驗、因果檢驗及脈沖響應分析等,認為金融發展與城鎮化之間存在一種互動機制。金融發展總體上能夠給城鎮化進程帶來積極的作用,反過來,城鎮化率的提高在一定程度上也會促進金融的發展。雄湘輝(2015)[7]測度我國了2004—2013年31個省份金融因素對新型城鎮化建設的影響,其結果是金融支持是影響了新型城鎮化水平的重要因素。

與已有文獻相比,本文的不同之處在于:在數據上主要采用地級城市數據,并且是前后連續10年形成的面板數據,有別于其他文獻使用省級或橫截面數據的研究;從六個方面構建了新型城鎮化,在指標的選取上更為全面和科學,使得新型城鎮化指標體系的測度更為合理;在金融指標中采集了城鄉建設資金作為金融支持力度的數據,城鄉建設資金數據對城鎮化建設有著更為直接的傳導作用,在現有文獻中還沒有使用過;以往文獻研究中多是單向視角,即側重于研究金融對城鎮化發展的支持,而較少反過來考慮城鎮化發展對金融的影響,本文則用耦合和協調度模型來研究新型城鎮化和金融的互動關系以及兩者的協調發展;在量化分析耦合作用的基礎上,本文更進一步考慮省市空間溢出效應的影響,使用空間計量方法對金融支持的幾個方面與新型城鎮化指數和新型城鎮化指數中主要指標與金融指數之間的互相作用做進一步實證檢驗。

文章的結構安排如下:第一部分是引言;第二部分是新型城鎮化和金融支持作用機理分析;第三部分是新型城鎮化和金融支持測度;第四部分是新型城鎮化和金融支持耦合協調度分析;第五部分用空間計量量化新型城鎮化指數中和金融指數中主要指標的關聯作用情況;第六部分是結論和建議。

二、新型城鎮化和金融支持作用機理分析

根據Beck[8]和陳雨露[9]等學者的觀點,金融支持作為推動城鎮化的重要力量,至少主要體現在金融支持為新型城鎮化提供資金支持、提高資本配置效率和優化產業結構3個方面。

(一)金融支持作用于新型城鎮化

1.提供資金支持

城鎮化進程中需要不斷的資金投入進行基礎設施的建設,基礎設施是保障人們良好的生活條件和保證企業正常運行的外部條件,良好的基礎設施可以降低各種交易成本和促進經濟發展。而基礎設施建設需要資金量大且周期長,這需要多元化的資金供給渠道。同時城鎮化進程也是各要素流動和聚集的過程,要素的流動離不開金融中介的服務和資金的支持。

2.提高資本配置效率

金融體系可以分散社會經濟風險和優化資金配置效率[10]。金融體系在提供安全資金儲存之地的同時也提供給客戶一定收益和資金周轉的便利,為人們的生活質量提高和生活便利提供保障。金融體系中金融機構的資金投向都會遵從于謹慎性原則,利用項目投資的組合方法來有效降低資金安全的風險,轉而分散整個社會經濟風險。同時金融機構的項目評估能力也會優于個人投資者的判斷,可以提高資金有效配置,為城市經濟發展帶來推動力。

3.優化產業結構

金融支持可以促進產業結構優化,提高經濟發展的可持續性,從而推動城鎮化的發展。金融機構在資金支持過程中,有一整套科學的評估和決策過程,使資金流向高效益的產業并促使城鎮產業結構的調整和升級。同時,在市場價格作用下,金融機構可以使投資者和資金需求者形成有效鏈接,使資金需求方和資金供給方實現資金的良性循環,降低資金借貸成本,便于資金的聚集和分配以促進產業結構的優化,進一步推動城鎮產業結構調整和城鎮經濟發展。

(二)新型城鎮化發展作用于金融

新型城鎮化發展作用于金融主要體現在創造資金供給和需求、推動金融創新、優化金融經營環境上[11]。

1.創造資金供給和需求

城鎮化最基本的特征是聚集。城鎮化進程的本質是勞動要素、資本要素和經濟活動等生產要素不斷聚集的過程。隨著城鎮化進程的不斷推進,二、三產業的持續發展形成對勞動力數量需求的不斷擴大,促使人口向城鎮聚集。同時產業升級使城鎮勞動力的收入水平也有較大提高,相應的基尼系數下降而消費需求增加,促使人們對貨幣和金融服務需求增加。隨著城市人口的擴張,城市的基礎設施建設和公共服務設施又需要大量的資金[12],城鎮化的發展創造了資金的供給和需求。

2.推動金融創新

城鎮化中隨著工業化的推進,同類或者上下游的企業基于分工和協作需要逐步聚集在同一區域內,區域聚集為企業帶來了規模經濟效益,企業在規模化生產過程中對資金的需求逐漸增強,促使金融市場不斷發展,推動金融不斷創新以滿足企業發展的需求。

3.優化金融經營環境

城鎮化的產業聚集帶來了資本的聚集。在城鎮化的發展過程中,產業結構和規模不斷升級,二、三產業比重逐步上升,隨著產業進步和社會分工的細化,資本要素在利益驅動下從效益低的產業和部門向效益高的產業和部門流動[13],資本要素的聚集催生了更為健全和完善的金融體系,優化了金融經營環境和加速了金融市場的發展。

三、新型城鎮化綜合體系的構建

(一)新型城鎮化的測度方法

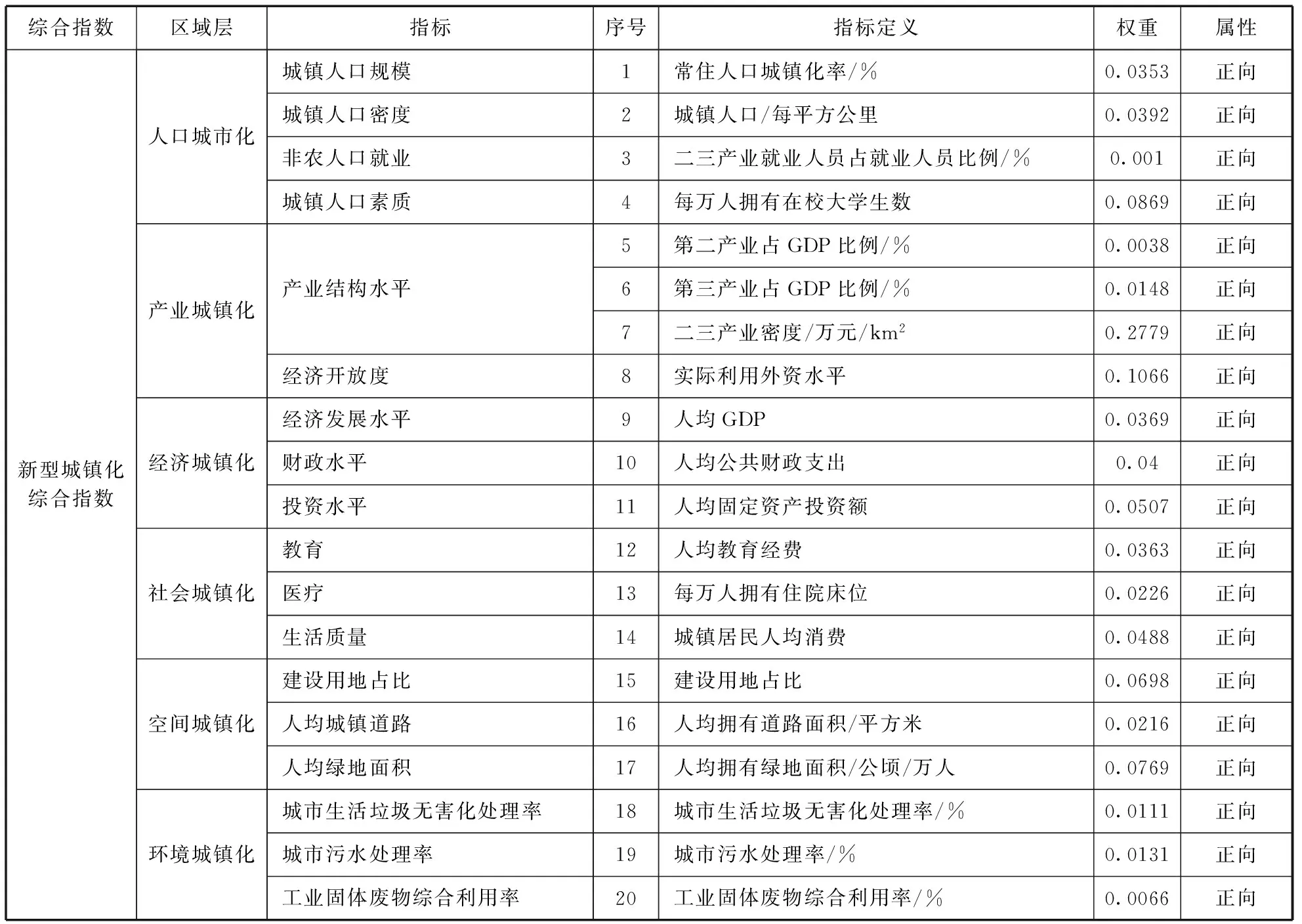

城鎮化指標的選取和測算一般有3種:單一指標法、復合指標法和其它方法。目前對單一指標模式一般持批判態度,主要是傳統的人口城鎮化指標并不能體現城鎮化綜合發展水平,特別是不能反映規劃中要求的新型城鎮化水平。當今學者多是運用復合指標法,雖然學者們采用的指標有差異,但總體上認為設立的指標和采集的數據要從有效性、系統性和可操作性出發,至少要包括人口城鎮化、經濟城鎮化和社會城鎮化三個方面指標。在國家推出新型城鎮化綱要后,指標范圍還應覆蓋產業城鎮化、生態環境城鎮化、生活方式城鎮化等內容。參考現有關于新型城鎮化評價的研究成果[14],本文的新型城鎮化評價指標包括了人口、產業、經濟、空間、社會、生態環境 6個方面,按照科學性、系統性、層次性、可獲取性和可測量性等原則,構建出這 6個方面共20種指標組成的全方位的新型城鎮化評價指標體系。

人口城鎮化是城鎮化發展水平的重要標志,本文對人口城鎮化的測度,一是計算城鎮人口比重來反映不同時期的城鎮化發展水平;二是計算城鎮人口密度來體現城鎮規模;三是計算產業從業人員情況從產業結構方面對人口的評價;四是用每萬人的大學生數來體現人口的素質。產業城鎮化從產業結構水平,包括第二、三產業占GDP的比例、二三產業密度等三項指標和體現經濟開放度的實際外資利用水平指標。經濟城鎮化中選取的指標是表現經濟發展水平的人均GDP、表現財政水平的人均公共財政支出、表現投資水平的人均固定資產投資額。社會城鎮化指標涵蓋了教育、醫療和生活質量3方面,分別對應的指標是人均教育經費、每萬人擁有住院床位和城鎮居民消費。空間城鎮化表述城鎮化地域、城鎮景觀不斷開拓的過程,選取的指標是建設用地占比、人均城鎮道路面積和人均擁有綠地面積。環境城鎮化表現環境保護的水平,主要包括有城市生活垃圾無害化處理率、城市污水處理率和工業固體廢物綜合處理率(見表1)。

(二)指標權重計算

權重常用計算的方法有特爾斐法、主成份分析法、AHP法等。本文采用熵值法[15]計算,因為熵值法是屬于客觀賦權法,是利用各評價指標值之間的差異程度來確定權重系數,能夠在確定權重系數過程中避免主觀因素帶來的偏差,較為客觀地反映各指標在綜合指標體系中的重要性,因此本文應用該方法測度新型城鎮化建設的指標權重情況。

表1 新型城鎮化指標評價權重

在計算熵值前,首先要對這些指標進行無量綱化處理,消除評價指標間存在的類型不一致和量綱不一致帶來的差異影響,這里運用歸一法對各指標進行標準化處理。

歸一化處理:

(負向指標 )

計算該指標的比例( Pij):

( j = 1,2,…,m)

計算第j項指標的熵值(Hj):

其中k為調節系數,k =- 1 /ln(n),Hj≥ 0

計算第j項指標的效用值( Dj):

Dj=1-Hj

計算第j項指標的權重(Wj):

(三)數據來源

本文新型城鎮化指標中的數據和金融指標中的數據來源于歷年《中國城市統計年鑒》《中國統計年鑒》和《中國城鄉建設數據庫》。

(四)計算各省市新型城鎮化綜合得分

按以上公式和步驟,對 2005—2014年中部六省地級市的20個新型城鎮化指標的原始數據進行標準化處理,然后計算得到新型城鎮化各層評價指標的權重(表1)。再計算第i城市的綜合得分(Si) 。

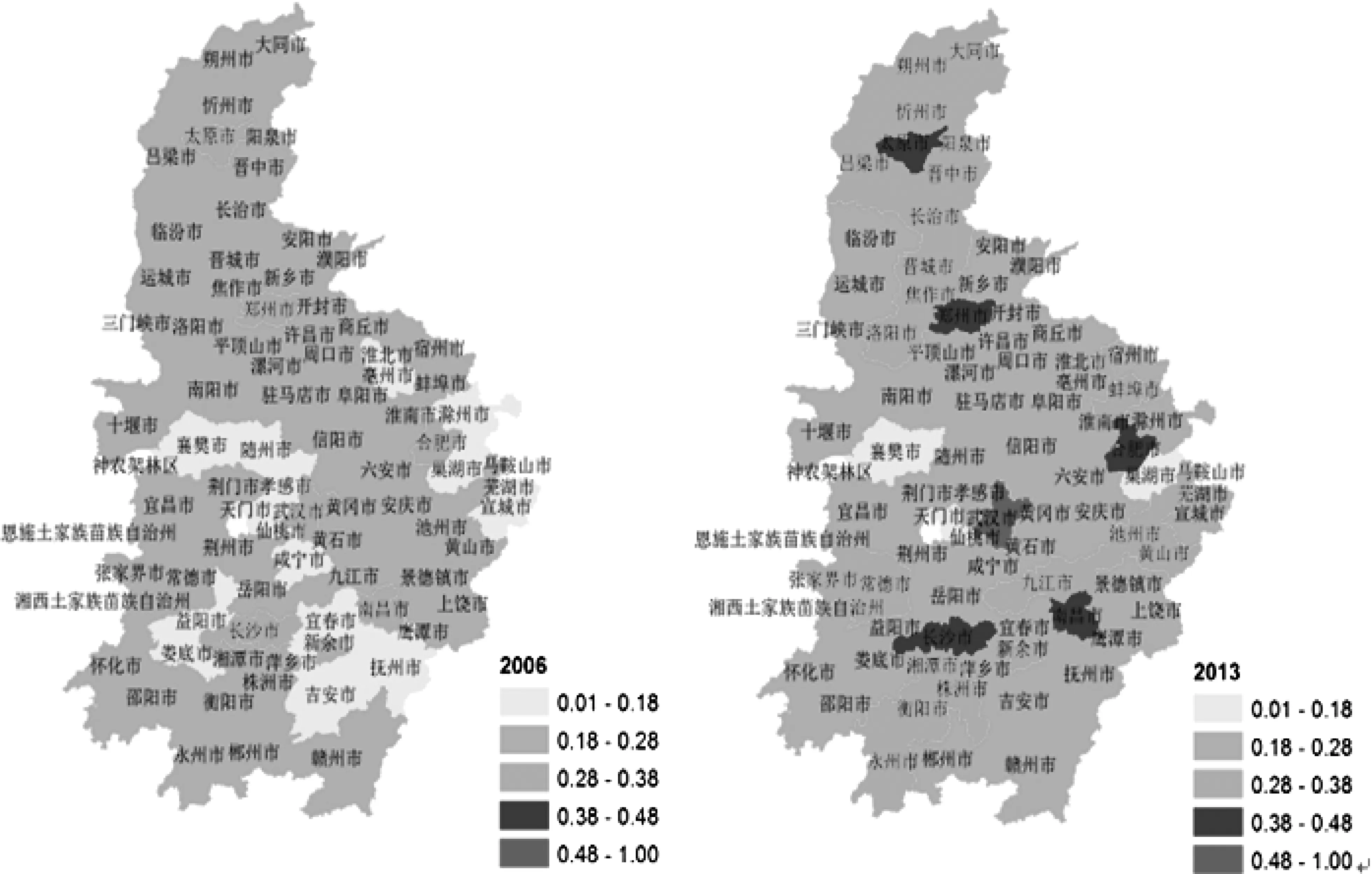

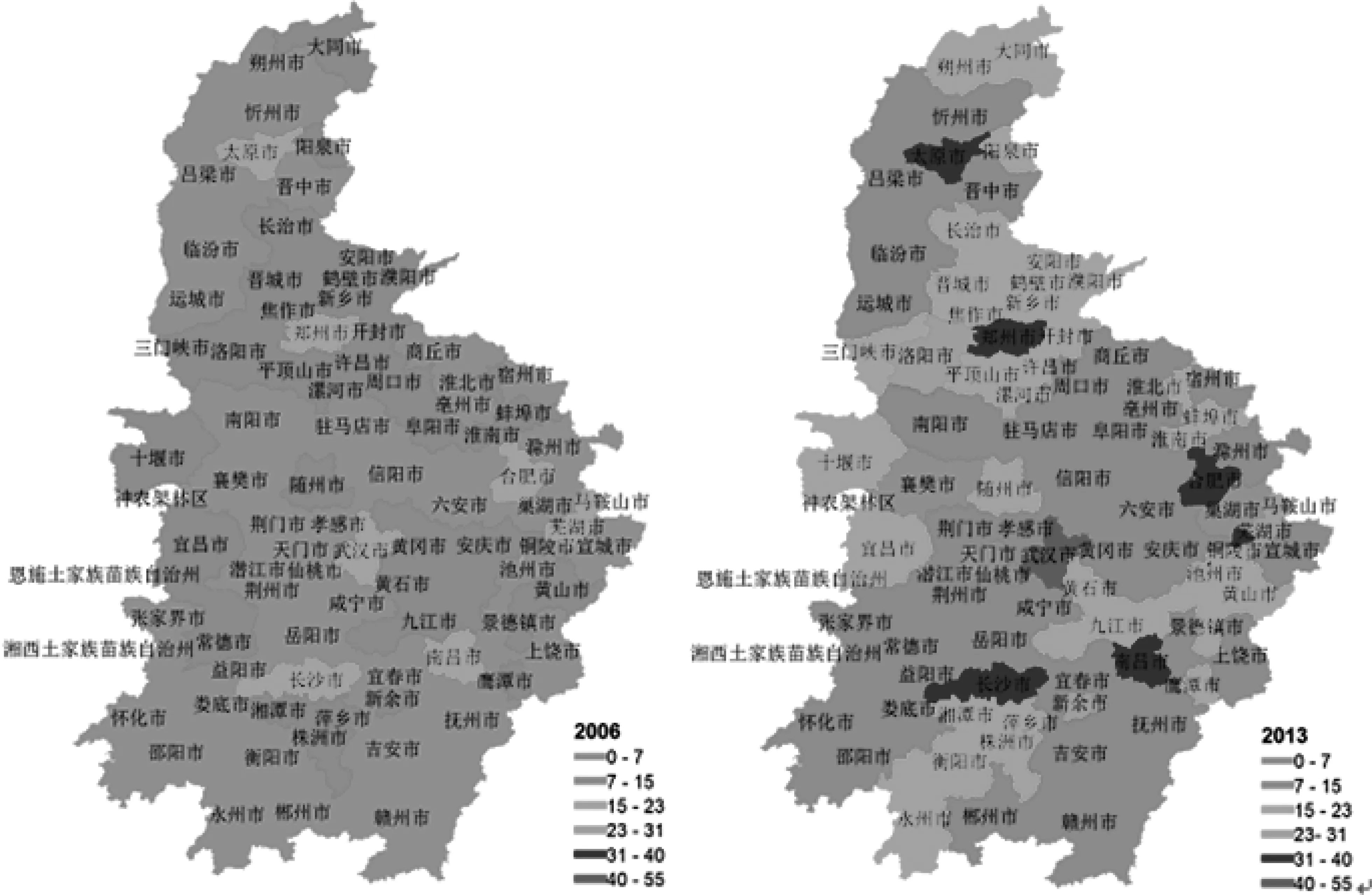

將第j項指標的權重值與該指標的標準化值相乘作為該指標的評價值,并通過加權求和后,得到每個城市的綜合得分。以此計算出2005—2014年中部六省80個地級市新型城鎮化發展水平的綜合得分即新型城鎮化水平綜合指數。為反映新興城鎮化指數在時空上的變化特征,本文利用GIS工具報告兩個年度(2006年和2013年)中部六省市新型城鎮化綜合指數在時空上的變化情況(圖1)。

圖1 2006年和2013年新型城鎮化綜合指數對比圖

對比2006年和2013年新型城鎮化綜合指數圖可以觀察到,在2006年中部省地級市新城鎮化綜合指數普遍在7左右,六個省會城市的綜合指數在20左右。到2013年,省會城市的新城鎮化綜合指數達到35以上,其中武漢市的綜合指數超過40,在8年間指數值平均上升超過80%,大部分地級城市的綜合指數上升到15左右。從各省區域看,湖南南部、湖北東部、河南北部和山西南部的城鎮化發展較快,其綜合指數超過20。雖然中部六省市2006年和2013年的綜合指數增長的百分比強勁,但由于中部省市的新型城鎮化的綜合指數起點比較低,目前仍沒有一個城市的綜合指數可超過50的分值。

四、金融支持綜合體系的構建

(一)金融支持的測度方法

姜春(2008)[16]等把存貸比作為衡量金融效率的一個重要指標;黃建歡(2014)等[17]認為人均存款能夠較好地從規模上反映金融發展水平;雄湘輝(2015)[5]用城鎮固定資產投資占貸款比重作為金融規模指標。還有其它文獻從金融的規模、結構、效率等角度出發,給出金融支持的不同測度方法。本文主要基于前文金融支持影響新型城鎮化發展的三個方面出發,從金融規模、金融力度、金融效率多個維度構建指標衡量金融支持的水平。

在金融規模上,選取的指標一是貸款和儲蓄之和與當地GDP數值的比數(LSG),二是金融業從業人數占整個從業人員的比重(PFE),三是人均存款水平(SDP)。在金融力度方面,考慮到金融資金主要是提供在人口城鎮化進程中帶來了能源、交通、生活設施、環保、防災等城市基礎設施建設方面,因此選取城市建設資金(UCFL)作為金融力度的衡量指標。金融效率因素反映各金融要素在支持城鎮化進程中的投入產出效率水平,本文選取金融中介機構將儲蓄轉化為貸款能力的水平(LS)。

(二)計算各省市金融支持綜合得分

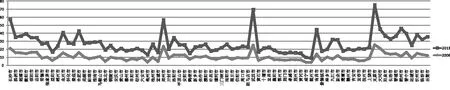

本文中金融支持綜合指數測度計算同樣采用熵值法計算。依次利用前文熵值法公式計算出2005年到2014年中部地區80個地級市的金融支持綜合指數。將2006年和2013年的中部省份的金融綜合指數用折線圖進行對比(圖2),從圖中可以看出,2013年6個省會城市,除合肥市和南昌市的指數在45水平外,其它的4個省會城市的指數均超過55,特別是武漢和太原已達70左右。而在2006年,這6個省會城市的金融綜合指數是在20左右,即在8年間指數增長200%之多。其它地級市金融指數變化情況也類似,地級市在2006年的金融指數多在8上下,到2013年金融指數普遍已達到20左右。金融綜合指數增長的一個重要推動力是金融規模的快速擴大,金融規模中的人均存款SDP(權重0.31)快速增加是主要因素。太原和武漢比其它省會城市的金融指數更高,其中一個主要原因是太原所轄山西是產煤大省,煤炭資金聚集形成在中部地區城市中最高的人均存款;而武漢有著九省通衢之稱,在中部地區中相對發達的工商貿使其人均存款位于第二。

圖2 2006年和2013年中部六省市金融綜合指數對比圖

五、新型城鎮化和金融支持的耦合協調度研究

國內從系統耦合視角對經濟與金融關系的研究起步較晚[18],這方面研究文獻也相對較少。譚玉成[19](2009)運用物理學的耦合理論,在功效函數基礎上通過構建耦合度和耦合協調度模型,對1995—2007年渤海灣經濟圈金融產業聚集和區域經濟增長之間的耦合關系進行了實證分析,認為該地區金融產業聚集與區域經濟增長之間的耦合度總體是呈現向上的趨勢。目前,較少有文獻從系統耦合角度來研究新型城鎮化和金融協調關系。

本文參考劉耀彬等[20]和孫平軍等[21]提出的耦合度和耦合效率模型及測度方法,量化觀測金融與新型城鎮化發展之間關系。

(一)耦合度和耦合協調度模型及分類等級

1.耦合度模型

(n=1,2,j=1,2i≠j)

其中,C是耦合度,取值位于(0,1)之間。當C=1時,耦合度最大,系統之間彼此達到良性共振耦合;C=0時,耦合度極小,系統之間要素處于無關狀態。U1、U2分別代表是新型城鎮化綜合指數和金融支持綜合指數。

耦合度雖然可以反映城鎮化和金融互相作用程度,但不足以完全反映出他們之間的協調程度、特別是發展的程度,因為每個區域的建設都會存在動態的特征,特別是多區域同時對比研究,因此基于耦合度模型之上建立耦合協調度的模型,可以更好地評判新型城鎮化和金融相互之間協調發展的程度。

2.耦合協調度模型

D為耦合協調度,取值在0-1之間;C為耦合度;T為新型城鎮化和金融支持的耦合協調指數,

反映二者的整體發展水平對協調度的貢獻;系數a+b=1,因為本耦合分析將新型城鎮化與金融支持視為同等重要,故a和b均取值0.5。

3. 耦合度和耦合協調度分類等級

根據新型城鎮化指數和金融指數的相互耦合強弱,并參考現文獻等級的取值范圍等,對耦合度和協調度等級的劃分見表2。

(二)耦合度和耦合協調度的測算

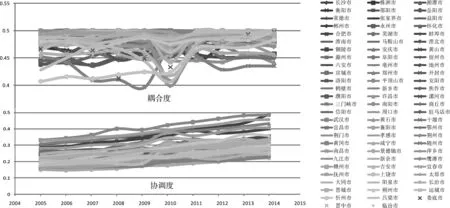

圖3中耦合度部分是依據耦合度模型計算2005年-2014年中部省市的新型城鎮化和金融支持的數值變化情況,圖中耦合度雖然總體呈現水平向上的趨勢,但各城市耦合度數值主要在0.44到0.5之間變動,變動幅度很小。六個省會城市的耦合度稍高,平均在0.498左右,地級市大部分平均在0.48左右,所有省市中最低的耦合度也在0.40之上。結果說明中部省市在這10年間新型城鎮化和金融支持間耦合等級一直是處于拮抗水平,其特征是兩者關聯性在正向增強,但同時其中有一些因子又相互產生抑制作用,使耦合度一直得不到質的提升。

圖3中協調度部分是依據耦合協調度模型計算的中部省市2005—2014年間新型城鎮化和金融支持間數值變化情況。圖中可以清晰地看到隨著新型城鎮化的綜合指數和金融支持綜合指數的增加,各城市的耦合協調度數值也在逐步上升,在10年間中部省市協調度的數值平均約有20%的提升。

用GIS工具做2006年和2013年的協調度時空對比圖(圖4),在2006年中部地區的市級新型城鎮化的綜合指數和金融支持之間協調度都低于0.38的低度協調內,到2013年,中部地區的省會城市都已經進入高于0.38值的中度協調,其中武漢市的協調度最高為0.48進入了良好協調等級。

表2 耦合度和耦合協調度分類等級

圖3 中部省市2005—2014年間新型城鎮化和金融支持間耦合度和協調度變化情況

圖4 2006年和2013年新型城鎮化和金融支持間協調度對比圖

(三)結果分析

從以上計算的結果可以得出:新型城鎮化和金融支持處于中強度良好協調的城市是武漢;中強度中度協調的城市是長沙、南昌、太原、鄭州和合肥;其它地級城市基本處于中強度低協調的層次。相對而言,山西省大部和河南洛陽地區、安徽蚌埠和黃山區域、江西九江區域、湖南大部其協調度都已接近中度協調范圍。

新型城鎮化指數在10年間增長達90%,金融支持綜合指數在這個期間更是超過200%,可以判斷出耦合協調度增長的20%主要是反映前兩個指數發展協調的水平,是新型城鎮化和金融支持快速發展帶動的。中部省城耦合度一直處于中強度耦合水平而未隨著新型城鎮化綜合指數和金融綜合指數增加而增加,說明其中一方指數的一些指標和另一方指數的關聯性方向不同,一些指標和指數產生相互正向作用而另一些對指數產生了抑制作用。

六、空間計量下測度新型城鎮化和金融支持的耦合關聯

(一)金融支持指數中各指標對新型城鎮化指數關聯作用的測度

1. 空間自相關檢驗

空間權重矩陣的設置有不同種方法,一般多以區域的地理距離為單位,也有基于運輸成本甚至社交網絡的距離。在本文中采用各省市的地理距離[22]設置空間權重矩陣。

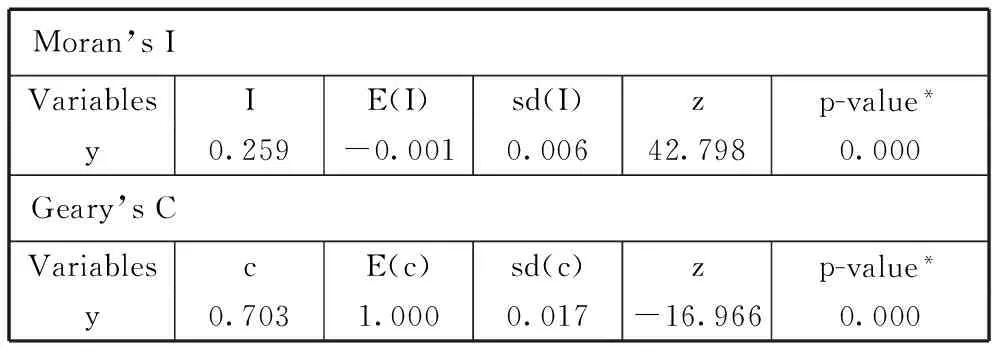

在確定使用空間計量方法時,先考察數據是否存在著空間依賴性。使用通用的“莫蘭指數”(Moran’s)和“吉爾里指數”(Geary’s C)檢驗[23],得到結果如下:

表3 莫蘭指數和吉爾里指數檢驗

檢驗出的兩個指標都強烈拒絕“無空間自相關”的原假設,即認為存在空間的自相關。

2.空間計量模型設定

空間計量模型一般分為兩種:有空間滯后模型(SLM)和空間誤差模型(SEM),空間滯后模型也稱作空間自回歸模型(SAR)。借鑒Anselin[24]對SAR和SEM兩個模型的推導,得到:

空間自回歸模型SAR:

Cityit=β0+β1LSGit+β2PFEit+β3SDPit+β4UCFLit+β5LSit+ρ∑jwijcityij+εit

空間誤差模型SEM:

Cityit=β0+β1LSGit+β2PFEit+β3SDPit+β4UCFLit+β5LSit+ρ∑jwijuij+εit

模型中City是新城鎮化綜合指數;LSG是貸款加儲蓄資金與當地GDP數值的比數;PFE是金融業從業人數占整個從業人員的比重;SDP是人均存款水平;UCFL是城市建設資金;LS是儲蓄與貸款的比值;Wij是空間矩陣的元素;ε為擾動項。

比較SAR和SEM兩個模型在數據運行后的回歸結果,兩個模型的Log L值基本相同,但擬合優度是SAR模型高于SEM模型,所以本文就選擇SAR模型回歸估計的結果做分析。

3.回歸結果分析

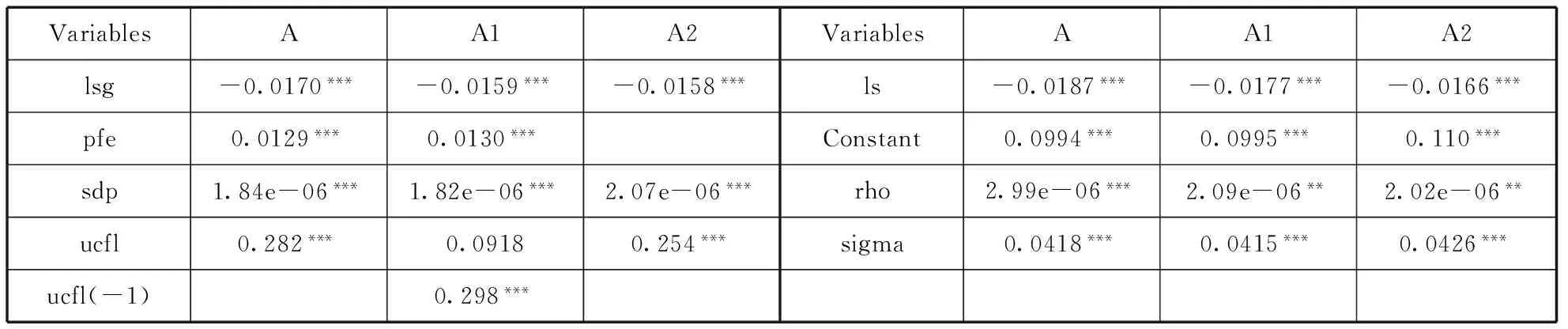

表4報告了金融支持有關變量為自變量時的估計結果。表中除用空間計量模型SAR得到回歸結果A外,考慮UCFL(城市建設資金/貸款)具有滯后效應,將其滯后一期再進行回歸得到結果A1;考慮PFE(金融業人數占比)在幾個變量中是用人口指標測試的特殊性,將其除去得到回歸結果A2。比較發現,主要觀測變量的系數符號和顯著性變化不大,表明A的數據回歸是穩健的,下面就A估計結果做具體分析。

表4 SAR回歸結果

注:***,**和*分別表示在1%,5%和10%下顯著水平下顯著。

SAR模型的空間回歸系數ρ達到1%的顯著性水平,說明金融支持和新型城鎮化的耦合作用及在省市之間的空間相關性顯著。SAR模型中各變量前的回歸系數都達到1%下的顯著性水平,表明金融支持和新型城鎮化的相關性顯著,但系數的大小和方向不同,說明其貢獻度和作用不同。

UCFL(城市建設資金/貸款)這項回歸系數最大,為0.282,表示城市建設資金每提高1%,對新型城鎮化的貢獻度是0.282%,這也說明城市建設資金的投放對城鎮化建設具有最直接的積極作用;PFE(金融業人數占比)的回歸系數為0.013,金融業的人數在一定程度上可以代表二三產業的發展狀況,同時也是城鎮人口素質的一個縮影,所以在新型城鎮化每提高1%中有著0.013%的貢獻度;SDP(人均存款)這項的回歸系數是1.84e-06,數值非常小。人均存款應該是促進住房建筑行業和第三產業發展的重要推手,對新型城鎮化的貢獻度中理應有較為重要的作用而不應該回歸的系數如此之低,可能的原因解釋有兩個:一是大部分的存款是少數人擁有而無法通過普及消費來促進產業升級和擴大;二是金融中介機構把存款轉換為貸款的過程中的經濟效益不理想。

LSG((貸款+儲蓄)/GDP)和LS(貸款/儲蓄)的回歸系數是-0.170和-0.187,有學者[7]在做省級數據的金融支持回歸中用到貸款/儲蓄的指標,其得到的回歸系數值和-0.187值很接近,這位學者給予的解釋是非金融機構在城鎮化建設中的提供資金的比重增大和金融機構從農村吸收的資金投到城鎮反而延誤了城鎮化的發展,都可以比較好的解釋數據結果。不過另一個可能的原因是金融機構投放貸款的方向多集中在國企和壟斷性行業,而對產業城鎮化和社會城鎮化中的民營機構和競爭性行業的給予待遇不平等,導致新型城鎮化的進程變慢。LSG是貸款和儲蓄之和與GDP之比,類似于貨幣供應量M2和GDP之比。這個比值如果過大,則社會上的貨幣增速高于社會財富的增長,其結果就是帶來通貨膨脹,通貨膨脹會使城鎮居民感到生活壓力加大而減慢農村人口向城鎮化的流動,甚至使已流入城鎮生活的居民回流農村,從而影響新型城鎮化的發展。

(二)新型城鎮化指數中主要指標對金融支持指數作用的測度

1.新型城鎮化指數中主要指標的選擇

新型城鎮化指數中的指標選5個主要指標,其選擇的原則是分別在人口城鎮化、產業城鎮化、經濟城鎮化、社會城鎮化和空間城鎮化中指標中取權重大的,則分別是每萬人在校大學生數(NSTS)、二三產業密度(DTTI)、人均固定資產投資額(FAIP)、城鎮居民人均消費(UCP)和建設用地占比(PCLO),金融支持指數用Fin表示。

空間自回歸模型SAR為:

Finit=β0+β1NSTSit+β2DTTIit+β3FAIPit+β4UCPit+β5PCLOit+ρ∑jwijFinij+εit

2.回歸結果和分析

表5報告了新型城鎮化有關變量為自變量時的估計結果,表中除用空間計量模型SAR得到回歸結果A外,考慮FAIP(人均固定資產投資額)具有滯后效應,將其滯后一期再進行回歸得到結果A1;NSTS(每萬人在校大學生數)在幾個變量中是用人口指標測試的特殊性,將其除去得到回歸結果A2。比較結果發現,主要觀測變量的系數符號和顯著性變化不大,表明A的數據回歸是穩健的,下面就A數據進行結果分析。

表5 SAR回歸結果

注:***,**和*分別表示在1%,5%和10%下顯著水平下顯著。

表5SAR回歸結果A顯示,SAR模型的空間回歸系數ρ達到1%的顯著性水平,新型城鎮化指數對金融支持指數有耦合作用及省市之間的空間相關性顯著。SAR模型中各變量前的回歸系數除DTTI(二三產業密度)達到5%的顯著性水平,其它變量前的回歸系數都達到1%顯著性水平。表明新型城鎮化指數中這5個變量和金融支持指數的相關性顯著。各變量前系數的大小和方向不同,說明變量其貢獻度和作用不同。

PCLO(建設用地占比)這項回歸系數最大為0.0465,表明建設用地占比每提高1%,對金融支持指數的貢獻度達到0.0465%,這也表明建設用地的資金需求和本息支付對金融支持指數有最直接的作用;NSTS(每萬人在校大學生數)的回歸系數為0.011,人口素質的提高可以提供給金融業更多優秀的人員,使金融業從業人數在第三產業中的比例提高,同時相對素質高的人有能力更多的使用金融產品,促進金融業發展;UCP(城鎮居民人均消費)這項的回歸系數是0.00078,數值非常小。各行業的產品只有通過居民的消費才會產生需求,有產品需求才可形成相關產業鏈的聚集和資金需求的聚集,推動金融的發展。居民人均消費對金融支持貢獻度低可能的解釋原因有二個:一是居民人均消費金額水平不高;二是金融中介機構存款轉貸款的能力不高。

DTTI(二三產業密度)、FAIP(人均固定資產投資額)的回歸系數是-0.00003和-0.00018,這二個回歸系數都很小,同時都是負數。二三產業密度高相當于GDP值高,影響到金融支持指數中的(貸款+儲蓄)/GDP指標數值會變小;但另一方面,DTTI高相當于二三產業發達,會帶來資金聚集和需求,所以DTTI的回歸系數在這二方面作用下應該介于零上下的小數值。人均固定資產投資額(FAIP)高,可能相應人均借貸額高而影響人均存款增加,使金融支持指數變小,同時投資額高有利于提升中介機構貸款/儲蓄的比例影響金融支持指數變大,在這二者作用下FAIT的回歸系數也應是介于零上下的小數值。

六、結論和建議

本文基于中部六省80個地級市域2005年-2014年的面板數據,通過構建新型城鎮化綜合指數和金融支持綜合指數,利用耦合協調度模型和空間自回歸模型實證研究發現:⑴中部省城的新型城鎮化綜合指數在10年間數值增加90%,金融支持綜合指數更在10年間提高200%。⑵中部省份新型城鎮化指數和金融支持指數耦合度一直處于中強度耦合水平而未隨著新型城鎮化綜合指數和金融綜合指數增加而增加,而耦合協調度隨著二者指數的發展在數值上有20%增加。⑶六省市新型城鎮化和金融支持耦合處于中強度中協調度及以上的城市有武漢、長沙、南昌、太原、鄭州和合肥,其它地級市基本處于中強度低協調層次。⑷SAR空間計量模型結果顯示金融支持各變量對新型城鎮化綜合指數的相關性顯著,其中城市建設資金占貸款比例對新型城鎮化的積極影響相對最為明顯。⑸SAR空間計量模型結果顯示新型城鎮化綜合指數中主要指標對金融支持綜合指數的相關性顯著,其中建設用地占比對金融支持的影響相對最為顯著。

依據本文的研究結果,我們提出以下建議:第一,中部六省市新型城鎮化和金融之間具有耦合相關性,對雙方都具有積極作用的是城鄉建設資金占貸款比和建設用地占比,應該將資金持續投入在能源、交通、生活設施、環保、防災等城市基礎設施建設。第二,總體貨幣供應量應該適當控制,金融指數的增速已遠高于新型城鎮化的指數增速,其中一個原因是社會上的貨幣量增速高于社會財富的增長,這將會導致通脹使城市生活成本增加不利于新型城鎮化的建設,應更好盤活存量資金來提高資金利用率。第三,應該加大資金力度投入到教育中,金融業人數占比和每萬人在校大學生數的回歸系數對新型城鎮化和金融都具有正面積極的意義,說明提高教育水平是地區興旺之本。而人均存款這項回歸系數很小,其揭示的深層含義可能是財富的不均,政府更應該加大教育的投入,保證每個人受教育的機會。第四,提高金融效率和開拓多層次的融資渠道。貸款/儲蓄這項前系數是小的負數,說明現金融機構資金投向可能多集中在國企和壟斷性行業,對產業城鎮化和社會城鎮化中的民營機構和競爭性行業支持力度不夠,需開拓多層次融資體系支持和促進新型城鎮化產業發展。

[1] 巴曙松,楊現領.城鎮化大轉型的金融視角[M]. 廈門大學出版社,2013: 207-235.

[2]蒙蔭莉.金融深化、經濟增長與城市化的效應分析[J]. 數量經濟技術經濟研究,2003(4):137-141.

[3]伍 艷.中國城鎮化進程中的金融抑制問題研究[J]. 理論與改革,2005(2):100-105.

[4]鄭長德.中國的金融中介發展與城鎮化關系的實證研究[J]. 廣東社會科學,2007(3):12-18.

[5]黃 勇,謝朝華.城鎮化建設中的金融支持效應分析[J]. 理論探索, 2008(3):90-96.

[6]賈洪文,胡殿萍.中國金融發展與城鎮化相關性[J]. 首都經濟貿易大學學報,2013(4):44-51.

[7]熊湘輝,徐璋勇.中國新型城鎮化進程中的金融支持影響研究[J]. 數量經濟技術經濟研,2015(6):73-88.

[8] BECK Thorsten, LEVINE Ross, LOAYZA Norman. Finance and the sources of growth [J]. Journal of Financial Economics, 2000, 58(1/2):261-300.

[9] 陳雨露.中國新型城鎮化建設中的金融支持[J]. 經濟研究, 2013(2):10-13.

[10]JEFFREY Wurgler. Financial Market and the Allocation of Capital [J]. Journal of Financial Economies, 2000, 58(1-2):187-214.

[11]GOLDSMITH R W. Financial structure and development [M]. New Haven, CT: Yale University Press, 1969.

[12] 孫紅玲,唐未兵,沈裕謀.論人的城鎮化與人均公共服務均等化[J].中國工業經濟, 2014(5):18-30.

[13] 楊新華.新型城鎮化的本質及其動力機制研究[J].中國軟科學 ,2015(4):183-192.

[14]王新越,秦素貞,吳寧寧. 新型城鎮化的內涵、測度及其區域差異研究[J].地域研究與開發, 2014(8):69-76

[15]章 穗, 張 梅,遲國泰.基于熵權法的科學技術評價模型及其實證研究[J].管理學報,2010(1):34-42.

[16] 姜 春.時滯、回歸及預調:區域金融發展與經濟增長的實證研究[J].金融研究, 2008(2):198-206.

[17]黃建歡,呂海龍,王良健. 金融發展影響區域綠色發展的機理—基于生態效率和空間計量的研究[J].地理研究,2014(3):530-545.

[18]楊鳳華.城市群經濟與金融系統耦合機理研究[J].蘇州大學出版社,2013.

[19]譚玉成.對環渤海經濟圈金融產業集聚與經濟增長的耦合關系研究[J].時代金融,2009(7):34-42.

[20]劉耀彬,李仁東,宋學鋒.中國城市化與生態環境耦合度分析[J].自然資源學報, 2005(1):69-79.

[21]孫平軍,丁四保,修春亮.北京市人口-經濟-空間城市化耦合協調性[J].城市規劃分析,2012(5):38-44.

[22] 柯善咨. 中國城市與區域經濟增長的擴散回流與市場區效應[J].經濟研究, 2009(8):85-98.

[23] ELHORST J P, FRéRET S. Evidence of political yardstick competition in France using a two-regime spatial Durbin model with fixed effect[J]. Journal of Regional Science, 2009, 49(5): 931-951.

[24] REY S J Spatial empirics for economic growth and convergence [J].Geographical Analysis,2001,33(3).

(本文責編:海 洋)

Study on the Coupling Effect Between New Urbanization Development and Financial Support in the Central Provinces’ Cities

TANG Wei-bing1,2, TANG Tan-ling1

1.(SchoolofEconomicsandTrade,HunanUniversity,Changsha4100792,China;2.HunanUniversityofTechnology,Zhuzhou412007,China)

Using entropy method to determine the weight of each indicator and city score, the writer set up a comprehensive appraisal system of new-style urbanization level and financial support level through measurement of new-style urbanization indicators and financial indicators of the six central provinces’ cities during the period from 2005 to 2014. The writer applied coupling degree model and spatial econometrics model to study the coupling effect between development of new-style urbanization and financial support. The study shows that the coupling degree of capital cities in the six central provinces is in medium intensity and medium coordinating degree and above, whereas the coupling degree of other prefecture-level cities are basically in medium intensity and low coordinating degree. There is significant correlation between each variable of financial support and comprehensive index of new-style urbanization, and between primary indicators of comprehensive index of new-style urbanization and indicators of financial support. Of which, proportion of municipal construction funds in loans, and proportion of construction lands have most significant positive influence. Central provinces and cities should efficiently use stock funds and improve capital utilization through appropriate control of the overall money supply. Educational input should be increased and input proportion of urban-rural development fund should be kept in appropriate level. Financial efficiency should be increased and financial support in multi-level should be exploited so as to support and promote the development and upgrade of regional industries. In this way, construction of new-style urbanization could be achieved as well as the sustainable development of finance in coupling coordination.

new-style urbanization; financial support; coupling degree; spatial econometrics

2016-12-12

2017-03-05

湖南省利用世界銀行貸款建設農村經濟綜合開發示范鎮項目(HN-ZX-XMB-03);國家自然基金項目(41571524)

唐未兵(1962-),男,湖南平江人,湖南大學博士生導師,湖南工業大學經濟學教授,經濟學博士。

F832.35

A

1002-9753(2017)03-0140-12

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

學習月刊(2015年14期)2015-07-09 03:37:50

江蘇年鑒(2014年0期)2014-03-11 17:09:40

河北金融年鑒(2014年0期)2014-02-27 13:20:03