“營改增”對中國聯(lián)通的財務(wù)影響及應(yīng)對策略

2017-04-27 08:08:37任娜

市場研究 2017年4期

◇任娜

“營改增”對中國聯(lián)通的財務(wù)影響及應(yīng)對策略

◇任娜

營改增是近年來我國企業(yè)面臨的一項重要挑戰(zhàn),隨著營改增在電信業(yè)中的推廣,中國聯(lián)通也受到了重大影響。本文主要從營業(yè)收入、營業(yè)成本及凈利潤三個方面分析營改增對中國聯(lián)通的財務(wù)影響,并結(jié)合其業(yè)務(wù)情況提出財務(wù)應(yīng)對措施。

營改增;中國聯(lián)通;財務(wù)影響

10.13999/j.cnki.scyj.2017.04.023

一、營改增對中國聯(lián)通的財務(wù)影響

1.營改增對中國聯(lián)通營業(yè)收入的影響

營改增前,中國聯(lián)通營業(yè)稅計稅依據(jù)是企業(yè)應(yīng)稅營業(yè)收入,而營改增后中國聯(lián)通的計稅依據(jù)是不含稅的營業(yè)收入。

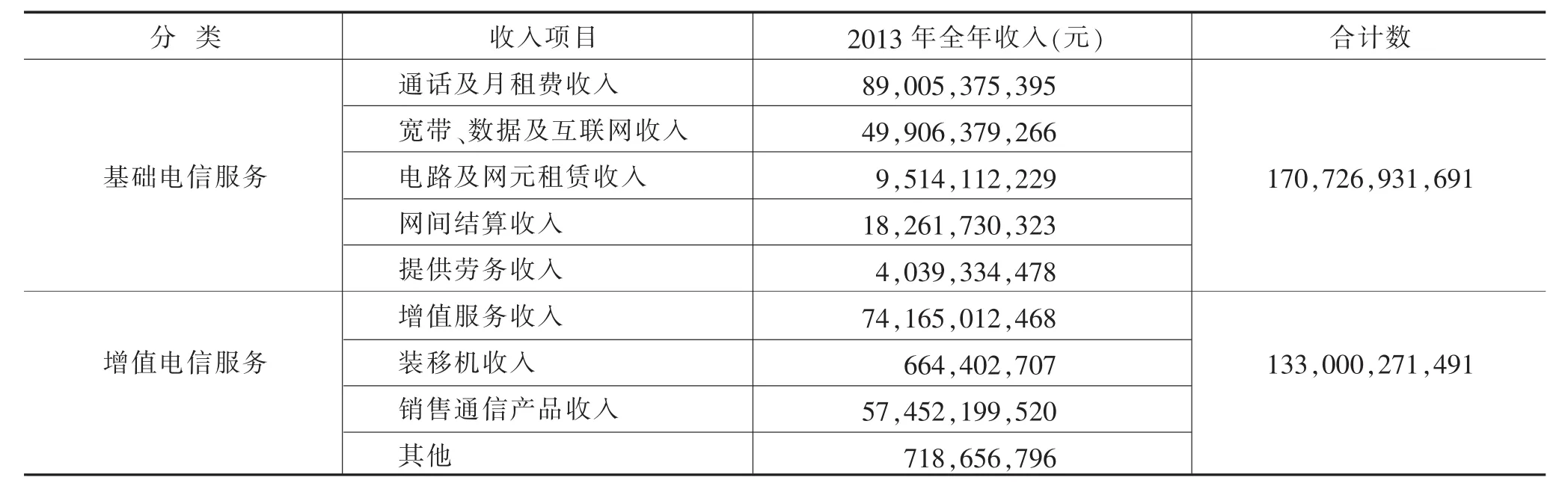

營改增后,提供基礎(chǔ)電信業(yè)務(wù)的稅率從之前營業(yè)稅3%增加到增值稅率11%,提供增值電信業(yè)務(wù)的稅率增加到6%,而這些稅率計算的稅額直接從收入中扣減。中國聯(lián)通基礎(chǔ)電信業(yè)務(wù)收入及增值電信業(yè)務(wù)收入如表1所示。

表1 中國聯(lián)通基礎(chǔ)電信服務(wù)收入和增值電信服務(wù)收入

對中國聯(lián)通的營業(yè)收入劃分基礎(chǔ)電信業(yè)務(wù)和增值電信業(yè)務(wù)兩大類后營業(yè)額和增值稅額計算如表2所示。

通過對比發(fā)現(xiàn),營改增后中國聯(lián)通的營業(yè)收入直接減少了10,961,169,250元,由此可見營改增對中國聯(lián)通的營業(yè)收入影響較大。

2.營改增對中國聯(lián)通營業(yè)成本的影響

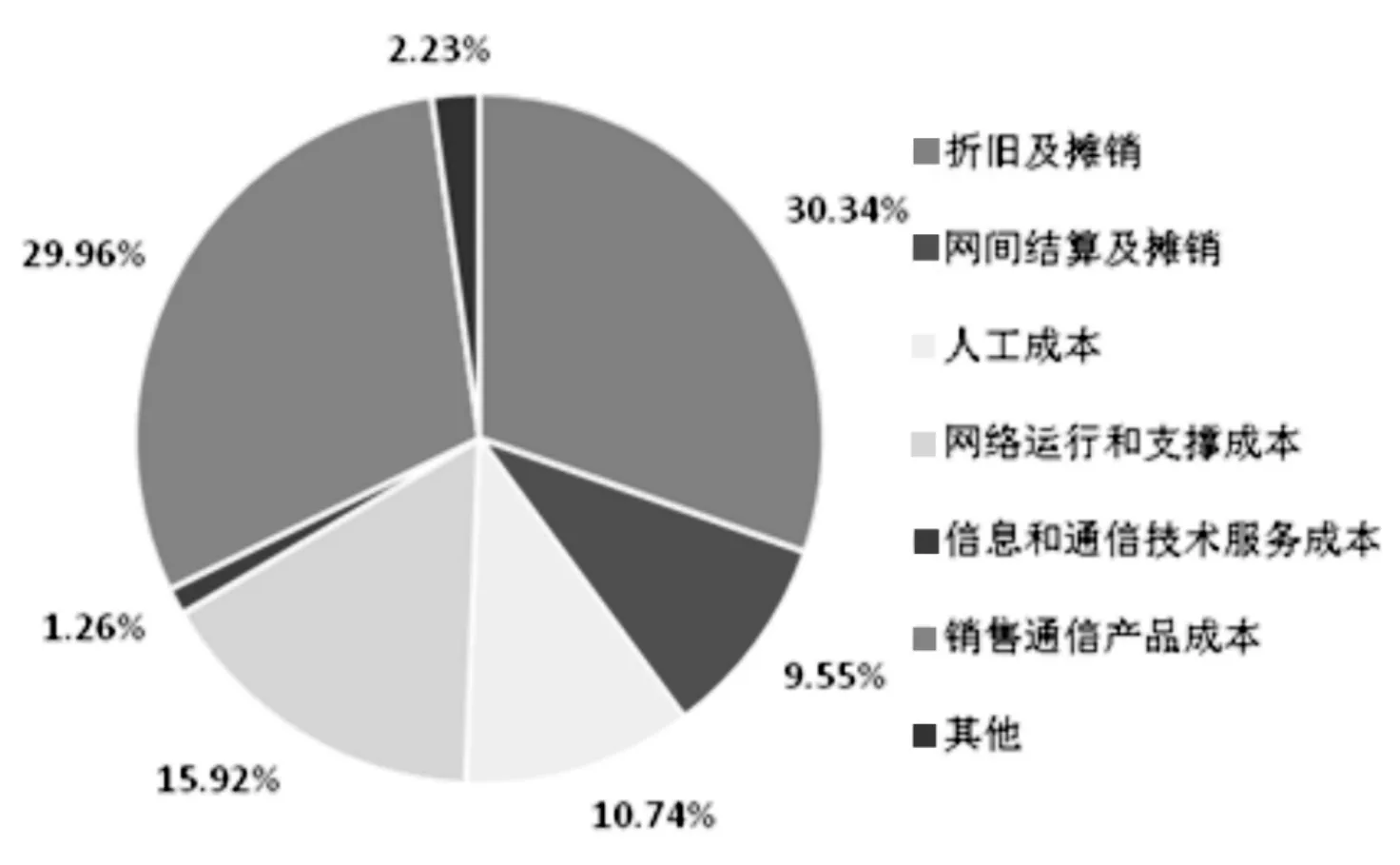

可抵扣進項的范圍和類型是企業(yè)減少增值稅的關(guān)鍵要素。根據(jù)相關(guān)法律規(guī)定:購進貨物或者接受加工修理修配勞務(wù)和應(yīng)稅服務(wù),支付或者負擔的增值稅進項稅可抵扣。電信運營商成本結(jié)構(gòu)中允許扣抵的項目不多,能夠取得增值稅專用發(fā)票的更少,像人工成本、折舊和攤銷、業(yè)務(wù)招待費更是無法抵扣,所以營改增后企業(yè)承擔了更多的稅務(wù)負擔。中國聯(lián)通主要成本構(gòu)成如附圖所示。

附圖 2013年中國聯(lián)通主要成本構(gòu)成

3.營改增對中國聯(lián)通凈利潤的影響

營改增后,企業(yè)能取得的可抵扣進項稅發(fā)票有限,在企業(yè)的收入沒有明顯提高的情況下,由于增值稅是價內(nèi)稅,使得營業(yè)收入中的部分收益變?yōu)槎惤穑瑢嶋H營業(yè)收入減少。短期而言,成本費用下降的幅度遠遠低于收入下降的幅度。根據(jù)凈利潤=(營業(yè)收入-營業(yè)成本)*(1-所得稅稅率),在所得稅稅率不變的基礎(chǔ)上,企業(yè)的利潤將會明顯下降。

二、中國聯(lián)通應(yīng)對“營改增”的策略

1.調(diào)整市場經(jīng)營管理模式

中國聯(lián)通的基礎(chǔ)電信服務(wù)收入和增值電信服務(wù)收入直接影響企業(yè)的稅負水平,隨著經(jīng)營業(yè)務(wù)的市場化,中國聯(lián)通經(jīng)常采取諸如預(yù)存話費、贈送話費或者禮品等促銷模式,在實施“營改增”后,這些業(yè)務(wù)都會被認為是視同銷售行為,一樣是要繳納增值稅的,企業(yè)的銷項稅額增加,直接導(dǎo)致企業(yè)營業(yè)收入的減少,所以企業(yè)有必要改變現(xiàn)有的經(jīng)營模式,改變促銷活動,降低銷項稅額,減少對收入的影響,通過調(diào)整具體的經(jīng)營策略來應(yīng)對“營改增”的相關(guān)政策,減少“營改增”對企業(yè)負面影響。

2.選擇合適的供應(yīng)商,增加進項抵扣

不同納稅資質(zhì)的供應(yīng)商開具增值稅發(fā)票是不同的,所以中國聯(lián)通在選擇供應(yīng)商的時候,要優(yōu)先選擇和一般納稅人合作,因為一般納稅人開具的增值稅專用發(fā)票可抵扣6%的進項稅額,而小規(guī)模納稅人卻只能抵扣3%,所以盡量不要選擇或者減少與小規(guī)模納稅人合作,因為這樣才能取得可抵扣的進項稅發(fā)票,而且在與供應(yīng)商簽訂合同的過程中,要考慮電信企業(yè)實施“營改增”的相關(guān)規(guī)定和要求,要對供應(yīng)商的稅務(wù)資質(zhì)、能夠開具發(fā)票的類型等內(nèi)容進行全面分析,應(yīng)增加開具增值稅專用發(fā)票的條款,要在合同中注明開具的發(fā)票類型,要充分考慮合同中的內(nèi)容、形式以及相關(guān)條款,并對此要進行嚴格的規(guī)定與要求,爭取獲得專用發(fā)票,單獨對銷售額與稅款進行列支。

3.充分利用“營改增”優(yōu)惠政策

為了完善我國電信業(yè)全面實施“營改增”,相關(guān)部門出臺了一些優(yōu)惠政策,中國聯(lián)通可以充分利用這些優(yōu)惠政策,比如,26號文件規(guī)定,如果是以積分兌換形式贈送的電信業(yè)服務(wù),是不征收增值稅的(但是如果贈送的是貨物,那么就要進行視同銷售處理),企業(yè)可以在實際進行業(yè)務(wù)處理時,在進行積分兌換時將電信業(yè)服務(wù)作為一項主要方式,盡量避免贈送貨物,或者在賬務(wù)處理上,區(qū)分這兩種處理方式,達到少繳納增值稅的目的。

4.擴大可抵扣進項稅額,加強成本管理

中國聯(lián)通“營改增”后,應(yīng)建立增值稅管控體系,企業(yè)在開展全業(yè)務(wù)運營時,生產(chǎn)經(jīng)營過程中存在很多混合銷售的業(yè)務(wù),中國聯(lián)通應(yīng)該合理劃分不同業(yè)務(wù)種類,因為不同種類業(yè)務(wù)涉及的稅率不同,合理區(qū)分基礎(chǔ)電信業(yè)務(wù)和增值電信業(yè)務(wù),避免采用高稅率來計征增值稅情況的發(fā)生,在經(jīng)營過程中要盡量取得盡可能多的專用發(fā)票,在簽訂合同時要確定運輸、技術(shù)服務(wù)的種類等相關(guān)信息,最好是建立一套詳細的可抵扣項目目錄,同時對于外包業(yè)務(wù)的人工成本,要盡量將其轉(zhuǎn)化為營業(yè)成本,以降低企業(yè)的基礎(chǔ)成本。

(作者單位:江西財經(jīng)大學(xué))

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02