中美股票市場間的溢出效應研究

2017-04-27 08:08:35危非

市場研究 2017年4期

◇危非

中美股票市場間的溢出效應研究

◇危非

本文采用VAR模型與GARCH-BEKK模型對中國股市鋁行業與美國股市鋁行業間的均值及波動溢出效應進行研究。通過研究發現,中國股市鋁行業指數與美國股市鋁行業指數間存在雙向均值溢出及波動溢出。

中美股票市場;鋁行業;溢出效應

10.13999/j.cnki.scyj.2017.04.019

一、相關文獻綜述

在經濟全球化和金融市場一體化的形勢下,國際分工不斷深化,現代信息技術迅猛發展,信息在各個金融市場間快速傳遞,中國股市與世界資本市場的聯系也越來越緊密,中國股市與國際金融市場間的溢出效應也越來越顯著。

前人在研究股市溢出效應時一般從兩方面著手,一方面從市場整體角度出發,研究不同國家股市間的溢出效應。Alotaibi和Mishra(2015)檢驗了沙特阿拉伯和美國股票市場對中東多個國家股票市場的溢出效應,發現沙特阿拉伯、美國股票市場對中東多個國家股票市場均存在顯著的收益率溢出,在貿易、營業額、機構質量上沙特阿拉伯對中東眾多國家有顯著波動溢出。

另一方面從行業角度出發,研究一國股市不同行業間的溢出效應。A.H.Syed(2007)采用1992年1月到2005年6月之間美國6個行業指數的日收益率數據進行實證研究,其結果認為各行業之間存在顯著的雙向波動溢出關系。

總體而言,在對股市間溢出效應的研究上,多數文獻僅針對大盤指數作為研究對象,對行業間溢出效應的研究較少。因此,本文從鋁行業角度研究中美股票市場間的溢出效應非常具有理論意義和現實意義。

二、實證研究

(一)數據及其描述性統計

本文選取wind四級行業指數中的鋁行業指數來代表中國股市的鋁行業,而美國股市方面,則選取道瓊斯美國鋁指數。中國股市的鋁行業指數數據來源于wind數據庫,美國股市的鋁行業指數數據來源于道瓊斯官網。本文選取行業指數的月收盤價,樣本范圍選取2004年7月至2017年1月。

首先,本文對中國鋁行業指數和美國鋁行業指數進行了ADF平穩性檢驗。檢驗結果顯示,中國和美國鋁行業指數序列均不平穩。因此,本文采用資產價格的對數收益率序列來進行研究分析。

相應的ADF平穩性檢驗結果表明,中國和美國股市鋁行業指數的收益率序列是平穩的,可以使用VAR模型進行實證研究。

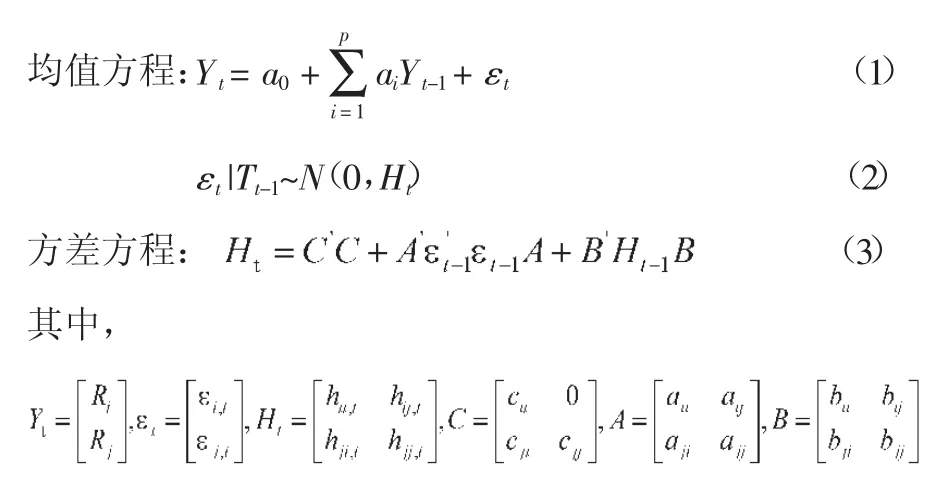

表1 中鋁和美鋁的統計特征描述

表1是中國股市鋁行業指數收益率序列和美國股市鋁行業指數收益率序列的描述統計。根據表1可以發現,中鋁的均值遠高于美鋁,中鋁的標準差高于美鋁,說明中鋁的波動更劇烈。從JB統計量可以看出,兩個序列均不服從正態分布,且偏度系數均為負,說明兩個序列都是左偏分布,峰度系數均為正,說明兩個序列分布都具有尖峰特征。

(二)溢出效應的實證模型

對于均值溢出,本文使用VAR模型來研究。因為VAR模型屬于基本的時間序列模型,所以本文不過多的介紹。對于波動溢出效應,本文使用GARCH-BEKK模型。

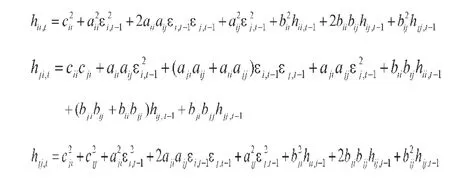

二元GARCH-BEKK(1,1)模型表述如下:

在式3中,A表示ARCH項的系數矩陣,代表波動的聚集性。B表示GARCH項的系數矩陣,代表波動的持續性。A、B中對角線元素aij和bij體現了序列本身殘差平方滯后項對當期波動帶來的影響,aij和bij(i≠j)則反映了某一變量對另一變量的波動溢出情況。

將式3展開,條件異方差矩陣Ht可表示為:

其中,hii,t表示市場i的條件方差,hjj,t表示市場j的條件方差,hij和hji表示市場i和市場j的條件協方差。

三、實證結果分析

(一)均值溢出

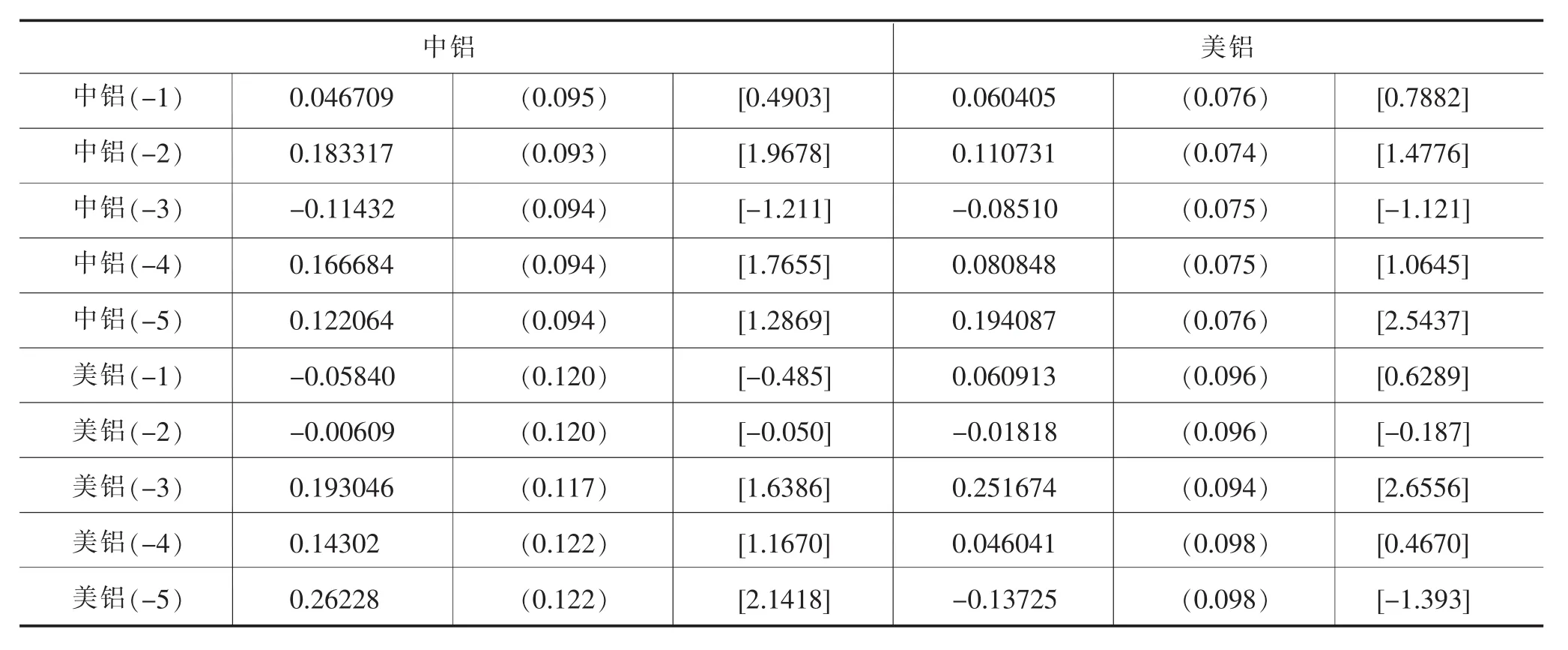

本文首先使用VAR模型來研究均值溢出效應。根據AIC、SC信息準則,中鋁與美鋁的VAR模型最佳滯后階數為5階。表2是中鋁與美鋁的VAR模型的參數估計結果。中國鋁指數收益率的五階滯后項對于美國鋁指數收益率在5%的顯著水平下是顯著的,這說明中國鋁指數收益率對美國鋁指數收益率產生了影響。美國鋁指數收益率的五階滯后項對于中國鋁指數收益率在5%的顯著水平下是顯著的,這說明美國鋁指數收益率對中國鋁指數收益率也產生了影響。

表2 中鋁和美鋁的參數估計

(二)波動溢出

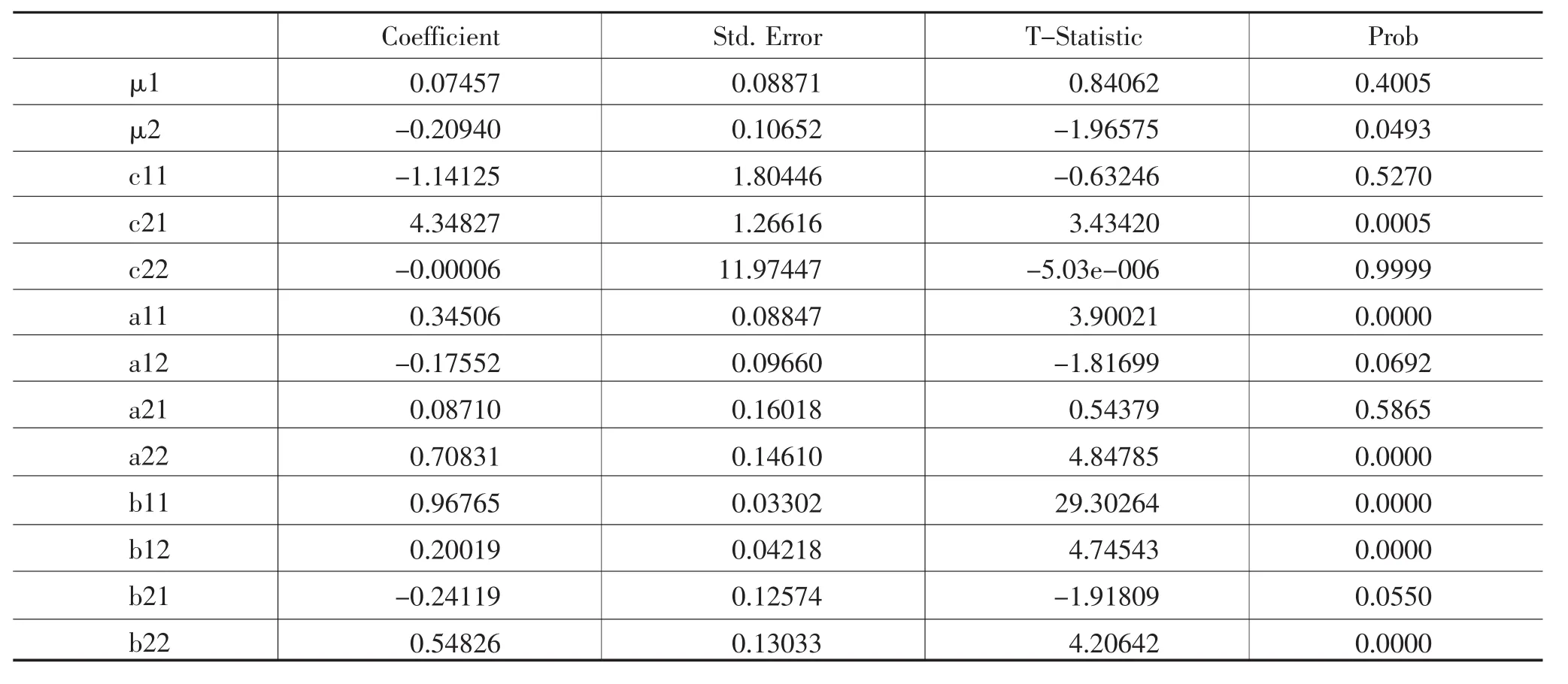

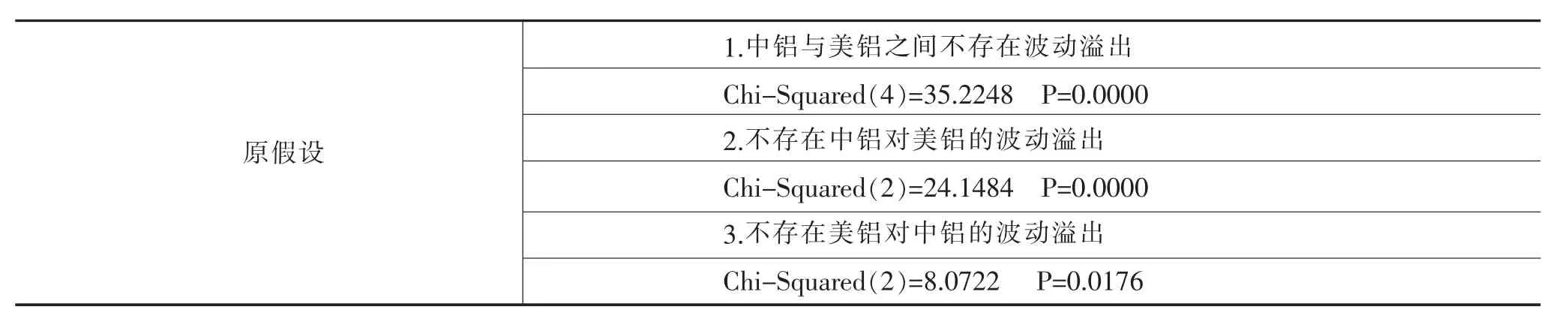

本文使用GARCH-BEKK模型來研究波動溢出效應。首先對GARCH-BEKK模型進行參數估計,結果如表3所示。然后進行WALD檢驗,檢驗波動溢出效應,結果如表4所示。

表3 中鋁和美鋁的GARCH-BEKK運行結果

表4 波動溢出效應檢驗

從方差方程的估計結果可以看出,在5%的顯著性水平下,系數矩陣A和B的對角元素都顯著,說明中鋁與美鋁收益率序列都存在條件異方差,即收益率序列的波動具有聚集性。從表4的波動溢出效應檢驗可以發現,檢驗“中鋁與美鋁之間不存在波動溢出”、“不存在美鋁對中鋁的波動溢出”以及“不存在中鋁對美鋁的波動溢出”的Wald統計量的伴隨概率小于0.05。因此,在5%的顯著性水平下,中鋁與美鋁之間存在雙向的波動溢出效應。

四、結論

本文對中美股票市場鋁行業間的溢出效應進行了實證研究,主要分為均值溢出效應研究與波動溢出效應研究,最后得出結果顯示,中國股票市場鋁行業指數與美國股票市場鋁行業指數間存在雙向均值溢出和雙向波動溢出效應。

針對以上研究結論,本文認為,政府應從兩方面入手應對國際鋁價格波動對我國經濟的沖擊。

(一)加強鋁供應體系建設

首先,政府要加強國內鋁礦的勘探開發,積極發展先進的開采技術,有效地提高國內鋁企業的生產效率。其次,政府要加快鋁儲備庫的建設,擴大鋁儲備規模,鼓勵民間資本參與儲備建設。再次,政府和國內企業應該積極參與海外鋁企業的并購,擴大海外鋁投資規模,爭取獲得更多海外鋁礦的勘探和開采權。

(二)加快完善鋁期貨市場

首先,政府應該進一步健全國內鋁期貨市場的法律法規,制定合理的交易規則。其次,設定的鋁期貨合約要充分考慮國際標準,國際化的合約設計可以使跨國交易更加便利。同時提高交易規模的限制,可以使全球更多的資金參與進來。此外應將國內鋁期貨市場打造成一個全天候和全球性的交易平臺,這樣有利于不同時區的投資者進行交易,有利于吸引國內外更多的投資者。

[1]Abdullah R.Alotaibi,Anil V.Mishra.Global and regional volatility spillovers to GCC stock markets[J].Economic Modelling,2015 (45).

[2]Syed A.H.,Farooq M.Multivariate GARCH Modeling of Sector Volatility Transmission[J].The Quarterly Review of Economics and Finance,2007(47).

(作者單位:江西財經大學)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中學物理·高中(2016年12期)2017-04-22 11:53:03