國壽投資模式:債券壓艙 另類增收

2017-04-27 21:41:45徐高林胡文珠

證券市場周刊 2017年12期

徐高林+胡文珠

作為老牌壽險公司,國壽以資產負債匹配為主,緊跟國家政策引導,投資策略偏向保守穩健。

在一些中小保險公司因舉牌、收購而投資風格為市場所熟悉的同時,中國人壽(601628.SH;02628.HK)等龍頭險企則因很少出風頭而顯得神秘。那么,這些主流保險公司到底是怎么管理巨額保險資金的?

2016年年末中國人壽投資資產總額達到24535.5億元,近六年來年均增長率接近10%,總規模居四大A股上市保險公司之首。經歷了低利率和資產荒時期,2016年,中國人壽通過投資獲得收益1081.51億元,總投資收益率為4.56%,雖然表現平平,但與其他三家相比,同比波動幅度最低,投資業績表現穩定,是整個保險行業資金運用穩健型模式的典型代表。

注重安全性債券資產壓艙

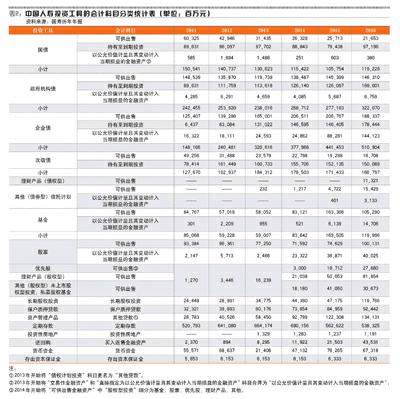

2014年2月,中國保監會發布實施《關于加強和改進保險資金運用比例監管的通知》,對保險資金的投資比例監管從細類資產轉為大類資產。這一政策轉變在中國人壽的財務報表上有明顯反映(見表1)。在2014年之前的財務報表中,國壽將投資資產類別簡單的列為貨幣資金、定期存款、債券、基金、股票、其他六個類別;從2014年開始,投資資產類別分為了固定到期日投資(含定期存款、債券、金融產品等)、權益類投資、投資性房地產、現金及其他四大類,其中固定收益類產品投資占比近六年均超過70%,并呈現出波動上升的趨勢,說明國壽作為一家資產規模超萬億元的大型國有壽險公司,投資的首要目標在于保證資金運用的安全性,在穩健中兼顧收益。

在固定收益類資產中,國債、政府機構債、企業債和次級債的投資也出現了乾坤逆轉。從表2可以看出,國壽2011年前后還是政府機構債占據大頭,企業債位列第三;但經過五年的發展,國債和次級債的投資呈現下行走勢,而政府機構債以及企業債卻穩步上升,尤其是企業債,已經以超過5000億元的規模雄踞各類債券之首。債券在各類資產中當然相對安全,但是自2014年以來,中國公司/企業債券的剛性兌付被打破,從民營企業到國有企業、從中長期債券到短融券的各類債券都有違約出現,無論發行時評級有多高,都不再是安全的堡壘。從這個角度來看,國壽如何在大舉投資企業債的同時,保證“零違約”的金身不破也面臨考驗。

信托計劃熱度不減PPP迎頭趕上

“可供出售金融資產—債權型投資—其他”這個會計科目在2013年首次列入國壽報表時,金額才2.32億元,但僅僅三年之后的2016年年報中,投資額已經飆升到154.29億元,年均增長率高達413%。該類科目下實際的投資工具主要是各項信托計劃,底層資產以發達地區的基礎設施建設、不動產、城鎮化建設等為主,項目期限較長,由此也反映出金融監管趨嚴背景下,信托計劃深受險資青睞。2016年納入合并財務報表范圍的8個結構化主體中,包含信托計劃7個,持有份額比例最少也占據49%。

此外,2016年7月,保監會將將股權、政府、社會資本相合作的投資模式納入保險資金的投資范圍,PPP項目的投資至此獲批。在其他保險機構還持觀望態度之時,國壽及其子公司敢為人先,于2016年成功中標兩單PPP項目,分別是重慶信托——青島地鐵4號線PPP項目集合資金信托計劃,以及上信-寧波五路四橋PPP項目集合資金信托計劃,合計投資超過100億元。PPP投資采取的政企合作模式,決定了其實際收益將不會太高,但其長期性和低風險性也成為壽險資金的重要匹配工具,其產生的其他經濟效應和社會影響力也將不可估量。

長期股權投資迎來春天

權益類投資是國壽的第二大投資資產類別,既包括上市公司股票,股票型基金等,也包括未上市公司股權和私募股權基金(在國壽2016年的財報中為“其他權益類投資”這一科目)。根據近六年國壽的大類資產配置表,可以看出其股票和基金合計投資占比較穩定,基本保持在10%左右,但“其他權益類”投資從無到有,開始成為國壽大類資產配置中的重要一環,并成為投資收益的重要來源,其中2016年貢獻的投資收益同比增長103.6%,達68.26億元。這一點,從2016年國壽成為廣發銀行的單一最大股東及投資川氣東送天然氣管道有限公司就可以看出。

事實上,長期股權投資是國壽加強戰略協同效應的重要手段,比如在投資廣發銀行上就已經取得了良好的效果。2016年國壽通過銀保渠道取得的保費收入達1082.56億元,占據總保費收入的25.15%,廣發銀行在該項業務中處于首位,為銀保營銷提供有力支持;一年新業務價值透過銀保渠道取得26.10億元,同比上升13.18%。此外,中國人壽存于廣發銀行的存款余額合計為263.42 億元,與廣發銀行的非存款類關聯交易累計發生額為7.27 億元。國壽-廣發強強聯合初顯成效,未來,在個人金融服務、現金管理、金融市場業務、保險代理等領域所產生的能量有望于2017年繼續釋放。

2016年,長期股權投資新增中石化川氣東送天然氣管道有限公司,國壽對其投資200億元,繼投資銀行、保險、期貨、房地產等行業之后首次選擇實業作為聯營企業,其投資邏輯在于:川氣東送公司業務范圍從地理位置上來看西始四川東至上海,橫跨長江經濟帶,可以享受國家政策利好,同時順應供給側結構改革大勢,利用實業投資平衡股債市場波動風險,削弱金融周期性風險,帶動集團投資收益穩健增長。

投資性房地產表現“冷淡”

投資性房地產自2013年開始作為獨立的會計科目列入國壽的財務報表, 但長期以來處于低位,投資比例不超過1%,其年末投資余額幾乎只有平安的1/27,甚至在2016年出現了小幅縮減,這讓看上去“資金需求量大、預期收益穩定、資產負債匹配度較高”的房地產在國壽這邊“栽了跟頭”。但事實上,國壽通過股權投資入股遠洋集團,通過另類投資平臺配置海外地產,則成為其加大不動產投資的重要渠道。但與其他三家A股保險公司相比,國壽在不動產投資領域仍表現出難得的謹慎和穩健。

流動性資產配置增加

近年來,全球政治經濟形勢復雜多變,“黑天鵝”事件頻發,國內金融監管環境逐步趨嚴,表現在國壽的投資策略上,即管理層加大了在流動性資產(以現金和買入返售性金融資產為代表)的配置比例,近六年中有三年超過4%,尤其是買入返售金融資產,2016年同比增加了102%。基于流動性管理需求而持有大量現金一定程度上影響了整體投資收益率。

從上述分析可見,作為老牌壽險公司,國壽以資產負債匹配為主,緊跟國家政策引導,投資策略偏向保守穩健,其模式可以概括為:以固定收益投資工具為主,尤其是以債券資產壓艙;近兩年來,隨著信托和未上市股權等場外投資工具的不斷放開,另類投資已成為其配置的重要領域,尤其是其提高投資收益率的主要途徑。盡管2016年國壽投資收益率在四家A股保險公司中最低,增收效果不是很理想,但若遇到股災、錢荒等極端年份,其投資業績穩健的優勢就會表現出來,展現保險資金運用安全性、流動性、收益性相平衡的目標。

當然,當前企業債券違約風險不斷累積,保險資金規模進一步擴大,負債端產品成本日益高企,以追求“安全性”為前提的國壽資金能否進一步穩定投資收益,增加利潤來源,滿足保險業務支出需求,成為國壽未來在資產配置時需要思考的重要問題,這也是眾多穩健型保險公司在保險資金運用時不容忽視的風險挑戰。

作者為對外經濟貿易大學保險學院副教授及其研究生