佛教信仰與投資風險態度的相關性研究

2017-04-26 13:36:29羅名鑫

大經貿 2017年3期

【摘 要】 在宏觀領域,宗教、信任等非正式制度的影響越來越受到學者們的關注。同時,在微觀層面,個體作為社會中的一份子,也必然會受到非正式制度的影響。本文利用中國綜合社會調查(CGSS)數據,研究我國最具代表性的宗教——佛教對家庭風險性投資活動選擇的影響,進而說明擁有佛教信仰的家庭是否會更厭惡風險。研究發現,擁有佛教信仰的被調查者家庭會更少的參與到風險性的投資活動中。這主要原因可能是本土佛教禪宗的平常心以及佛陀輪回因果的教導影響。本文驗證了擁有佛教信仰的家庭會更厭惡風險的偏好,同時,也為非正式制度在微觀層面的影響和家庭投資研究領域進行了有力補充。

【關鍵詞】 佛教信仰 家庭 風險厭惡 投資選擇

一、引言

長期以來,人們關注的更多是正式制度安排對社會的影響,然而,在許多領域都出現了制度所不能解釋的問題(朱啟才,2006)。這一點在中國顯而易見,作為制度壞境并不完善的發展中國國家,中國的經濟發展卻舉世矚目。正如Allen et al.(2005)所提出的中國經濟“增長之謎”一樣,在研究中國情景下的問題時不能忽略非正式制度的作用。同時,細化到微觀層面,非正式制度也會對社會個體產生影響。因此,非正式制度越來越受到學者關注。

在中國,佛教的傳播具有悠長的歷史,從漢代開始被傳入的佛教在中國一直生生不息,也是當下信仰人數最多的宗教[ 根據《中國綜合社會調查》(CGSS)的調查數據,佛教所占宗教信仰比例遠遠大于其他宗教。]。而佛教作為中國非正式制度環境中宗教的典型代表,對微觀個體的影響重大。阮榮平等(2014)就實證了佛教對個人創業的影響,并指出偏好效應、社會資本效應、歧視效應、人力資本效應四條宗教對創業的可能作用機制。同時,隨著中國金融市場的不斷發展和完善,金融產品越來越多種多樣,家庭也越來越參與到金融市場的投資中。不少學者對家庭的投資行為進行了研究,李雅君等(2015)研究了戶主的風險態度對家庭分散化投資的影響。尹志超等(2014)運用中國家庭金融調查數據(CHFS),研究了金融知識、投資經驗對家庭資產選擇的影響。吳衛星等(2014)則研究了投資期限與居民家庭股票投資的關系。

然而,眾多學者并沒有關注到非正式制度對家庭投資行為的影響。因此,本文擬基于中國社會調查(CGSS)的數據,研究我國最具代表性的宗教——佛教對家庭風險性投資活動選擇的影響,借以衡量佛教信仰的家庭是否會更厭惡風險,并試圖解釋其原因,同時,本文也是對家庭投資研究領域的有力補充。

二、數據、關鍵指標與基準模型

(一)數據

本文所使用數據來自中國社會綜合調查項目CGSS2013,該項目由中國人民大學社會學系和香港科技大學社會調查中心合作完成,樣本來自于全國28個省、自治區、直轄市,具有很強的科學性和代表性。

(二)關鍵變量

本文最感興趣的兩個變量是佛教信仰與家庭風險厭惡。對于宗教信仰的詢問,CGSS2013的調查問題是“您的宗教信仰是?”可選擇的回答包括:“1.無信仰、2.佛教、3.道教、4.民間信仰(拜媽祖、關公等)、5.回教/伊斯蘭教、6.天主教、7.基督教、8.東正教、9.其他基督教、10.猶太教、11.印度教、12.其他”,本文挑選佛教信仰回答最為關鍵變量,當有佛教信仰賦值為1,否為0。

在CGSS2013中,并沒有專門針對佛教信仰家庭風險厭惡的題目及度量指標。因此,本文轉而考察家庭風險性投資活動的選擇,借以衡量擁有佛教信仰的家庭是否更厭惡風險。在CGSS2013中對于家庭風險性投資活動選擇的度量問題為:“您家目前是否從事下列投資活動?(多選)”可選擇的回答包括:“1.股票、2.基金、3.債券、4.期貨、5.權證、6.炒房、7.外匯投資、8.其他、9.以上都沒有”。鑒于各類投資風險不同,同時部分的投資活動難以很好的判斷其風險程度,本文只研究較易識別的投資活動。我們將股票、期貨、權證歸類為高風險的投資活動,將債券、基金歸類為低風險的投資活動,當家庭有高風險投資活動時賦值為1,否則為0。

(三)基準模型

借鑒以往對宗教信仰以及對家庭投資活動的研究(阮榮平等,2014;吳衛星等,2010),本文設定如下模型:

其中ventu為家庭是否從事風險性投資活動,buddism表示個體的佛教信仰情況。ventu為虛擬變量,當家庭有高風險投資活動時,記為1;當家庭有低風險投資活動時,記為0。X為控制變量,包括性別、年齡、年齡的平方、身體狀況、政治面貌、父母政治面貌、戶口、民族、是否有配偶、受教育年限、家庭收入等。

三、佛教信仰對家庭風險厭惡的影響及解釋

(一)佛教信仰對家庭風險厭惡的影響

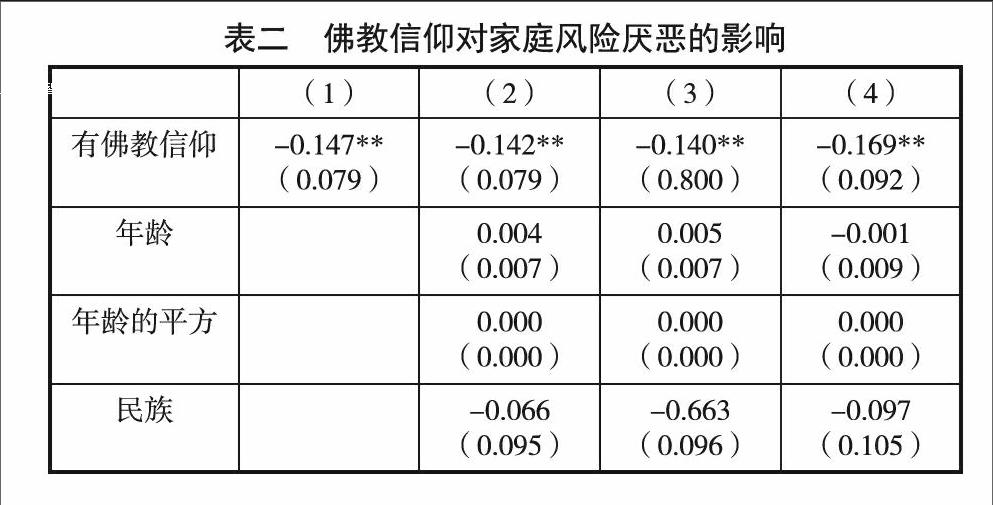

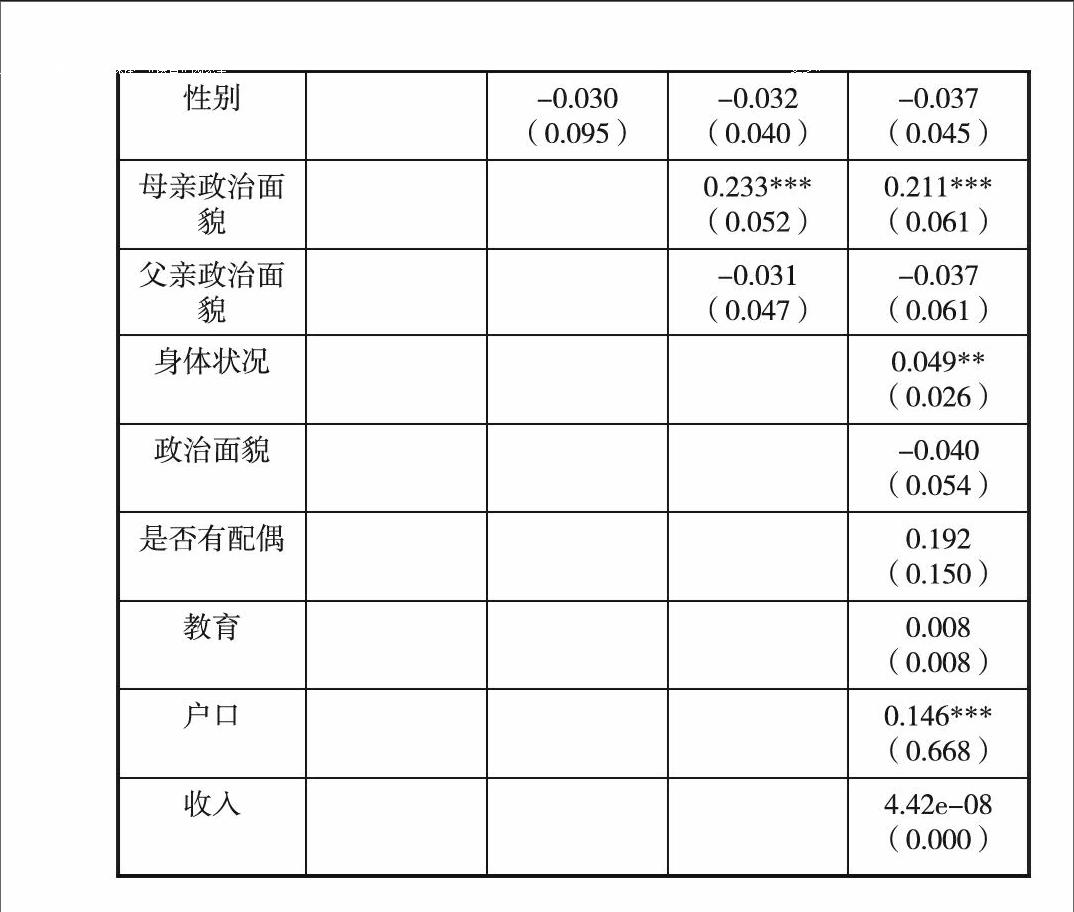

表二給出了佛教信仰對家庭風險性投資選擇的邊際估計結果。從第(1)列回可以看到,與非信仰佛教者相比,信佛教的家庭選擇風險性投資的概率要顯著減少14.7%。第(2)列到第(4)列回歸方程依次加入了年齡、戶口等外生變量及可能的內生性變量。從中可看出,所有的回歸方程的估計結果均表示,佛教信仰對家庭風險性投資活動選擇具有顯著的負向影響。當控制了可能的外生性以及內生性變量后,與非信佛教者相比,信佛教者的家庭風險性投資選擇的概率甚至降低到16.9%。

(二)佛教信仰對家庭風險厭惡影響的解釋

通過實證可見,擁有佛教信仰的家庭會更厭惡風險。本文進一步從佛教本身出發,解釋擁有佛教信仰的家庭為何更厭惡風險。

佛教發展到禪宗時期,可以說是已經本土化,其倡導直指人心、見心成佛。禪宗的代表性人物之一馬祖道強調平常心是道,強調自然而然的生活,順乎自然。其平常心是道的教義也成為當今中國佛教內容的一部分,而信仰佛教的人自然而然也會受到佛教教導的影響,主張平靜生活,減少外部不確定性,以維護自己自然的生活節奏。而類似股票、期貨權證這一類市場波動大,風險性較大的投資活動,可能會在短時間內不可控地打斷正常的生活節奏,同時影響到信仰佛教者內心的平靜,使得平常心起波動,因此,信仰佛教的家庭會更偏好于選擇類似債券、基金等風險較小的投資種類,以保持自我的平常心以及生活的寧靜。

同時,最原始的佛陀教導也有可能對信仰佛教的家庭風險厭惡與否產生影響,這主要是在輪回因果的理論上。輪回因果的理論由佛陀提出,演化為四圣諦,十二因緣等基本教導,輪回因果主張因為能生,果為所生,有因必有果。而我國的金融監管體系并不完善,例如股票、期貨等高風險的投資活動同時也具有很強的投機性。而這樣一種投機活動,必然會對大多數普通投資者造成極大的不利影響,部分資本者通過投機獲得高額收益的同時損害了普通投資者的利益及對市場的信心。而佛教的輪回因果強調因果間的關系,惡果由于惡因,因此信仰佛教的家庭,由于害怕投機行為的惡因,產生未知的報應和惡果。因此會更偏好選擇投機性較小的債券和基金,保證自我內心的安定。

四、總結

本文通過研究佛教信仰與家庭風險性投資活動選擇的關系,借以衡量擁有佛教信仰的家庭是否會更厭惡風險。結果表明,佛教信仰對家庭風險性投資選擇具有顯著的負向影響,在考慮年齡、性別、父母政治面貌等外生性變量以及戶口、政治面貌、配偶、家庭收入等可能內生性變量后,結果依舊顯著可靠。其次,本文對擁有佛教信仰的家庭為何會更厭惡風險從佛教本身進行了解釋,認為平常心是道和輪回因果的佛教教義會對擁有佛教信仰的人產生影響。最后,本文也為非正式制度對個體的重要影響提供了實證證據,豐富了家庭投資領域的研究成果。

【參考文獻】

[1] Allen, F., J. Qian, and M. Qian, Law, finance, and economic growth in China. Journal of financial economics, 2005. 77(1): p. 57-116.

[2] 畢茜,顧立盟,張濟建.傳統文化、環境制度與企業環境信息披露[J].會計研究,2015,03:12-19+94.

[3] 李雅君,李志冰,董俊華,吳衛星.風險態度對中國家庭投資分散化的影響研究[J].財貿經濟,2015,07:150-161.

[4] 阮榮平,鄭風田,劉力.信仰的力量:宗教有利于創業嗎?[J].經濟研究,2014,03:171-184.

[5] 吳衛星,沈濤,董俊華,牛堃.投資期限與居民家庭股票市場參與——基于微觀調查數據的實證分析[J].國際金融研究,2014,12:68-76.

[6] 吳衛星,易盡然,鄭建明.中國居民家庭投資結構:基于生命周期、財富和住房的實證分析[J].經濟研究,2010,S1:72-82.

[7] 尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014,04:62-75.

[8] 朱啟才.非正式制度、市場秩序優化與經濟穩定增長[J].云南財貿學院學報,2006,02:4-10.

作者簡介:羅名鑫,漢族,廣東深圳人,華南師范大學經濟與管理學院,2014級本科生。