貿易成本對中國對外直接投資國家的影響研究

2017-04-26 22:03:14黃興鄧博野

大經貿 2017年3期

黃興 鄧博野

【摘 要】 本文基于Novy[1](2012)構建的雙邊貿易成本指標,利用2003-2014年中國對全球100多國家的投資面板數據,將雙邊貿易成本作為核心解釋變量引入模型,運用系統GMM兩步法實證考察貿易成本對中國對外直接投資的影響。考慮到投資行為具有一定的慣性,進一步引入上期對外直接投資額使用動態面板數據進行回歸估計。回歸結果顯示:雙邊貿易成本與中國對外直接投資成負相關關系,中國與東道國的雙邊貿易成本每下降1個百分點,刺激中國對外直接投資上升0.884個百分點。實證結果同樣通過了穩健性檢驗,回歸具有一致性,實證證據支持理論結果。因此,認為降低雙邊貿易成本是推動中國對外直接投資一條切實可行的途徑。

【關鍵詞】 雙邊貿易成本 對外直接投資 系統GMM

一、引言

伴隨“新經濟地理理論”把貿易成本納入到經濟研究框架,認為降低運輸成本等能夠引發聚集效應,外部性,規模效應,貿易成本與OFDI關系成為國外研究的一個新主題,國內則缺乏相關研究。隨著中國提出“一帶一路”戰略,中國向沿線國家的對外直接投資勢必不斷上升。影響對外直接投資的因素眾多,國外學者已檢驗過貿易成本對發達國家對外直接投資的影響,影響顯著。本文延伸到“一帶一路”等經濟相對落后的國家,測算在沿線國家的對外直接投資對貿易成本的敏感程度。

早期關于貿易成本對FDI的影響的研究從關稅入手,Horstmann and Markusen [2](1992), Motta(1992) and Rowthorn[3](1996)認為跨國企業在東道國投資生產的目的即為了避免關稅壁壘,此即“關稅跳躍”(Tariffs-jumping)理論。此外,也有學者從規模效應的角度出發,研究貿易成本與FDI的關系,Brainard[4](1993)提出“鄰近-集中權衡”(proximity-concentrate trade-off)模型,企業是否進行海外直接投資取決于鄰近帶來貿易成本節約與集中帶來規模效應的權衡。近年來,垂直型FDI理論、出口平臺型FDI理論、逐漸盛行。在垂直型FDI中,該理論模型顯示要素價格和貿易成本對FDI的影響(Helpman[5],1984)。Neary[6](2009)則從水平型FDI和跨境并購(cross-border mergers)兩個角度解釋貿易成本下降促進FDI上升,認為由于出口平臺的作用,集團內部的貿易自由化會促進水平型FDI的增長;同樣貿易成本下降鼓勵了跨境并購,Collie[7](2011)則構建了一個古諾-雙寡頭模型,從理論上解釋了由多邊貿易自由化帶來的貿易成本下降導致貿易和FDI共同增長。當然,也有學者認為貿易成本對FDI的作用不明確,Nocke and Yeaple[8](2007), Norb?ck and Persson [9](2007)從從技術溢出角度給出了企業進行跨國并購型FDI的原因,即從生產效率高的國家轉移技術和管理經驗到生產效率低的國家,認為貿易成本對對外直接投資的影響不大。

從掌握的文獻來看,國內研究相對缺乏,劉洪鐸[10](2016)從經驗證據上支持貿易成本下降促進中國對外直接投資。而國外學者對于貿易成本與OFDI之間的關系并沒有一個定性的結論,從理論角度來看,既有理論支持貿易成本與FDI呈正相關關系,也有理論支持貿易成本與FDI呈負相關關系。雖然貿易成本對FDI究竟是呈促進還是抑制效應在理論證據與經驗證據上存在一定分歧,但對現實情況貿易成本下降與FDI迅猛發展的現狀一致認可。本文將使用2003-2014年中國OFDI和中國與“一帶一路“沿線國的雙邊貿易成本數據,對兩者的具體關系進行進一步檢驗。一方面從經驗證據考察貿易成本與FDI的關系;另一方面嘗試在具體背景下厘清貿易成本不同影響因素對中國OFDI的影響,并給出相應結論建議,如有的國家應該加大基礎設施建設而有的國家更應該提升本國商業投資環境。

二、模型構建與數據說明

(一)變量構造

1.核心解釋變量雙邊貿易成本測算及內涵:

貿易成本的測度方法主要有直接測度法與間接測度法。直接測度法相對簡單,主要度量關稅、非關稅壁壘(配額)、運輸成本等可以明確測量的成本,對各國數據統計要求較高且難以反映綜合的貿易成本,不太適用于計量研究。本文需要以雙邊貿易成本數據對對外直接投資的影響做面板數據實證研究,針對上述不足,本文在測算雙邊貿易成本數據時采用以貿易流量計算的間接測度法,一是能夠得到相對更為完整的貿易成本數據,二是間接測度下的數據更為綜合的反映貿易成本,且不會改變實證模型中貿易成本與對外直接投資的整體關系。

Novy[11](2006)基于Anderson and Wincoop[12](2004)的理論框架通過多邊一般均衡貿易模型推導得到了跨國間雙邊貿易成本的測算公式。國內學者如許統生,陳瑾[13](2011),張毓卿,周才云[14](2015)等也主要是基于Novy(2006)所提出的方法來對中國貿易成本進行測算。本文采用Novy(2012)的指標構建方法,采用間接測度法將雙邊貿易成本定義如下 :

(1)

表示從i國(中國)到沿線j國的貿易成本,和分別表示中國境內和沿線國j境內的貿易成本;表示從中國到j國的貿易流動額,和分別表示中國境內和沿線國家j;其中,代表特定部門產品間的替代彈性,按照現有文獻通行的做法取為。這一間接估算法能在更為廣泛的意義上捕捉了貿易成本,不僅包括國際運輸成本、關稅等,而且包含了Anderson and Wincoop(2004)所討論的其他成本,包括運輸基礎設施投資、法律的實施、產權制度、信息制度、規則、與貨幣交換系統相關的貿易障礙、進出口手續相關的等隱性成本(Novy,2012)。

(二)實證模型構建

Anderson[15](1979)則試圖運用引力模型解釋國際直接投資中的投資流量問題,提出了如下模型:

(2)

上式中:為母國向東道國的投資流量,、分別表示母國與東道國的經濟規模,、分別代表母國與東道國的人口規模, 代表兩國負向的制度因素,代表兩國正向的制度因素,為模型的誤差項。

在引力模型中,很多學者采取增設解釋變量的方式來對原始模型進行擴展,新增解釋變量主要包括兩類: 第一類是邏輯型,即從某單一經濟體內挖掘出更多的可能會對貿易產生影響的因素,并將其逐步納入計量模型, 如Lejour和De Paiva Verheijden[16](2004)、Kox和Lejour[17](2005)分別在標準引力方程中新增服務進口方的產品市場管制指標(Product Market Restrict,簡稱PMR)。第二類是外延型,即根據不同經濟體的特性,增設從多角度反映貿易雙方差異性的虛擬變量。如: Kimura和Lee[18](2004)通過引入虛擬變量建立擴展的引力模型,更全面地考察貿易雙方是否擁有共同語言、地域上是否相互毗鄰以及是否締結區域經濟一體化安排等因素對雙邊服務貿易的影響。

本文以(2)式為基礎在Duval and Utoktham[19](2014)的基礎上,設立如下計量模型:

考慮到對外直接投資往往會存在路徑依賴,即上一期的投資活動會對下一期產生重要的影響,在上述(3)式國際投資引力模型的擴展為如下動態面板模型:

(三)控制變量來源與處理說明

1.控制變量來源與解釋:

本文以貿易成本()作為核心解釋變量,由于貿易成本是由貿易流量間接測度而來,在控制變量選擇上,排除出口貿易流量這一控制變量,同時,又可以加入距離這一常規的引力模型控制變量。在其他控制變量的選擇上,對應(2)式中的和,選擇控制中國與東道國;考慮到東道國的市場潛力是影響企業決策的重要因素,加入東道國GDP增長率作為代理變量。考慮到要素稟賦,本文以東道國資源稟賦resource作為代理變量。傳統文獻中都指出匯率是影響對外直接投資的重要因素,本文同樣加入匯率波動。考慮到中國對英文的接受程度高,本文虛擬變量的設置以英語作為共同語言。考慮到我國對外直接投資更偏向于出口引致型,而海運作為最主要的運輸方式,本文引入班輪運輸指數作為代理變量。隨著信息技術的快速發展,本文采用互聯網發展指數作為代理變量來捕捉信息技術。

變量數據來源:核心解釋變量雙邊貿易成本及剔除關稅后的關稅等量雙邊貿易成本數據來源于(http://artnet.unescap.org/databases.html#first)。控制變量中,兩國地理距離來源于法國國際預測研究中心(http://www.cepii.fr/CEPII/en/welcome.asp),匯率波動數據來源于(http://unctadstat.unctad.org/wds/ReportFolders/reportFolders.aspx)。其他數據均來自世界銀行發展指標數據庫(http://data.worldbank.org/)。

2.數據處理與說明:

本文選用2003-2014年度中國對東道國的年度對外直接投資存量(萬美元)的對數值(lnofdi)作為模型的被解釋變量。由于雙邊貿易成本采用貿易流量計算的比值,因此,GDP等數據不進行平減均使用當年名義值(黃珊[20],2012)。中國對外直接投資的相關數據來源于商務部公布的《2015年度中國對外直接投資統計公報》。

基于引力模型的經驗研究,一般采用引力模型的對數形式,這主要是因為經濟生活中各因素間的相互關系往往是幾何形式而非算術形式的,而對數形式不僅可以使引力公式線性化,又可以減少數據中的異常點,還可以避免數據殘差的非正態分布和異方差現象(張海森、謝杰[21], 2008)。在擴展模型和中考慮到資源稟賦,互聯網指數、匯率波動及班輪運輸指數都是指數形式,故不進行對數化處理。虛擬變量通常而言不進行對數化處理。

三、實證結果分析

(一)基準回歸

系統GMM估計法能夠較好的解決內生性問題,但是必須對殘差項是否存在序列相關以及工具變量的有效性進行檢驗。表3-1的回歸結果各列AR(1)檢驗對應的P值均小于10%,而AR(2)檢驗對應的P值均大于10%以上,從而可以推斷殘差的序列存在一階相關,二階不相關,符合模型設定要求。sargan 檢驗的P值均大于10%,拒絕原假設,說明工具變量不存在過度識別問題,工具變量設定有效。綜上,可以接受采用系統GMM法估計本文的計量模型相對是合理的。

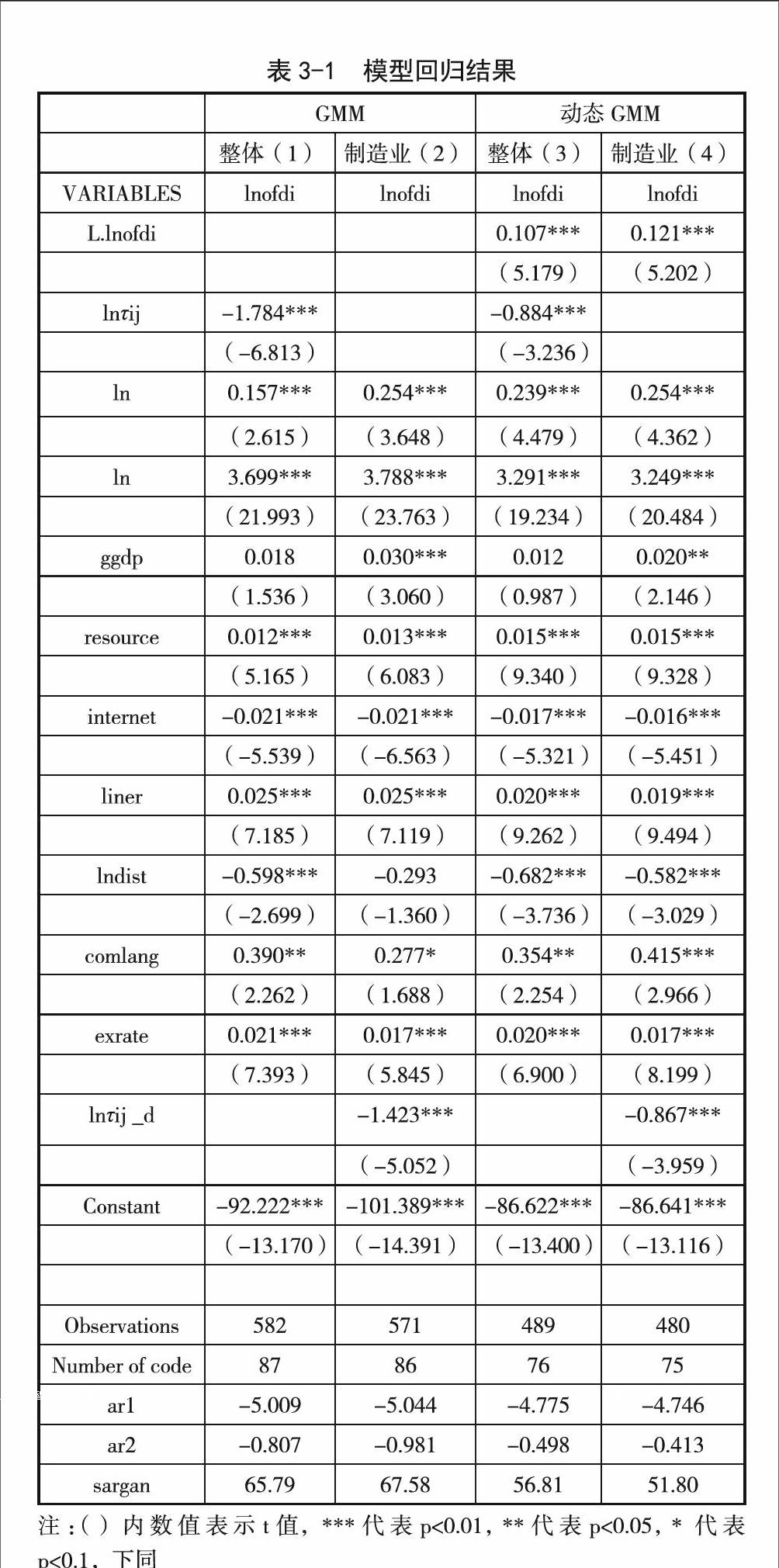

表3-1中第(1)列和第(2)列分別從整體和制造業兩個層面檢驗了雙邊貿易成本對中國對外直接投資的影響,第(3)列和第(4)則進一步引入了上期的對外直接投資流量,從動態的角度研究了整體與制造業中雙邊貿易成本對中國對外直接投資的影響。表3-1各列中核心解釋變量無論是整體雙邊貿易成本()還是制造業雙邊貿易成本()均在1%的統計性水平上顯著為負,這意味著中國與東道國之間的雙邊貿易成本與中國對外直接投資為負向關系。從回歸系數來看,符合貿易成本普遍下降及中國對外直接投資逐漸上升的現狀。

從整體層面來看,式(3)式(4)對應的模型分別為式(5)和式(6)。 從估計結果來看,在靜態模型式(3)中,雙邊貿易成本每上升一個百分點,將導致中國對外直接投資下降1.784個百分點;在動態模型式(4)中,雙邊貿易成本每上升一個百分點,將導致中國對外直接投資下降0.884個百分點,從實證結果的統計性顯著水平及系數符號來看,結果顯著為負具有一致性,足見貿易成本對我國對外直接投資具有非常顯著的負面作用。同樣,該結論適用于制造業,表3-1的第(2)和(4)列制造業中所有控制變量的系數及顯著性與(1)、(3)列保持高度的一致性。雖然使用制造業貿易成本與整體對外直接投資數據進行回歸會產生一定的偏誤,但是此種方法可以對比不同行業中對外直接投資對雙邊貿易成本的敏感度。在使用制造業雙邊貿易成本對中國對外直接投資的影響時,可以發現在制造業中貿易成本系數的絕對值小于整體的絕對值。即相比整體而言,制造業對貿易成本的敏感度較低,更加注重規模效應帶來的收益。一方面,回歸結果支持貿易成本下降促進對外直接投資的結論;另一方面,又指出針對細分行業對外直接投資對貿易成本的反映程度各不相同。

(二)穩健性檢驗

為了考察上述模型回歸結果的穩健性, 本文在整體和制造業兩個層面做了兩種穩健性檢驗。一是替換核心解釋變量 ()替換為排除關稅后的關稅等量雙邊貿易成本()。二是剔除盧森堡、塞浦路斯、英屬維爾京群島、開曼群島和中國香港等具有避稅或金融自由港性質的國家(地區),上述國家(地區)往往扮演著資金中轉的角色,很可能不是資金流向的最終目的地,對于貿易成本的敏感度極低。對應的檢驗結果依然符合計量模型的設定和工具變量選取的有效性,且所有穩健性結果支持雙邊貿易成本下降促進對外直接投資,通過穩健性檢驗。

四、主要結論

從實證的經驗證據上,回歸結果顯然與出“鄰近-集中權衡”理論結果相反。本文認為原因在于在“鄰近-集中權衡”模型是一個靜態模型,該模型將對外直接投資固定成本與貿易成本聯系起來,權衡規模效應與節約貿易成本的鄰近效應之間的收益。在靜態模型中,在其他情況不變的前提下,支持貿易成本下降抑制對外直接投資。然而現實世界是動態的,各國都意識到外商在本國的投資對經濟的促進作用,都在不斷加強基礎設施建設,加快投資便利化進程,降低企業的固定投資成本。因此,即使目前世界上雙邊貿易成本一直呈現不斷下降的趨勢,但是考慮到投資成本也在下降,對沖了貿易成本下降帶來收益,在動態中可以出現與現實與理論相沖突的悖論。

本文的實證結果還包含了如下幾個方面:第一、距離因素對其有顯著的負面影響,東道國市場規模越大,或者東道國資源稟賦越高(可衡量比較優勢),吸引的我國直接投資就越多。第二,從實證結果回歸系數絕對值的大小及符號來看,中國本身的經濟規模與發展狀況對企業對外直接投資的影響最大,表3-1中實證結果顯示平均而言中國國內生產總值每上升1個百分點,將導致中國的對外直接投資上升約3.29個百分點,其次是東道國市場規模對企業對外直接投資的影響較大,實證結果顯示平均而言東道國國內生產總值(市場規模代理變量)每上升1個百分點,中國對東道國的直接投資增加0.239個百分點。如果考慮以東道國作為出口平臺服務其周邊國家及地區,則該系數理論上會進一步增大。第三,匯率波動、語言、班輪運輸條件都會影響中國企業對外直接投資決策,并且都在一定程度上與貿易成本間接相關。保持匯率穩定,加大中國相關語言教育,改善東道國班輪運輸條件至進一步改善東道國基礎設施建設都有利于中國在東道國進行直接投資。

【參考文獻】

[1] Novy N C D. On the measurement of trade costs: direct vs. indirect approaches to quantifying standards and technical regulations[J]. World Trade Review, 2012, 11(3):401-414.

[2] Horstmann I J, Markusen J R. Endogenous market structures in international trade (natura facit saltum)[J]. Journal of International Economics, 1992, 32(1–2):109-129.

[3] Motta M, Norman G. Does Economic Integration Cause Foreign Direct Investment?[J]. International Economic Review, 1996, 37(4):757-83.

[4] Brainard L. A Simple Theory of Multinational Corporations and Trade with a Trade-Off Between Proximity and Concentration[J]. American Economic Review, 1993, 87(2):118-124.

[5] Helpman E. A Simple Theory of Trade With Multinational Corporations[J]. Journal of Political Economy, 1984, 92(3):451-71.

[6] Neary J P. Trade costs and foreign direct investment ☆[J]. International Review of Economics & Finance, 2009, 18(2):207-218.

[7] Collie D R. Multilateral Trade Liberalisation, Foreign Direct Investment and the Volume of World Trade[J]. Economics Letters, 2011, 113(1):47-49.

[8] Nocke V, Yeaple S. Cross-border mergers and acquisitions vs. greenfield foreign direct investment: The role of firm heterogeneity ☆[J]. Journal of International Economics, 2007, 72(2):336-365.

[9] Norb?ck P J, Persson L. Privatization and foreign competition[J]. Journal of International Economics, 2004, 62(2):409-416.

[10] 劉洪鐸, 曹翔, 李文宇. 雙邊貿易成本與對外直接投資:抑制還是促進?——基于中國的經驗證據[J]. 產業經濟研究, 2016(2):96-108.

[21] Novy D. Is the Iceberg Melting Less Quickly? International Trade Costs after World War II[J]. Warwick Economics Research Paper, 2006.

[12] Anderson J E, Wincoop E V. Trade Costs[J]. Journal of Economic Literature, 2004, 42(3):691-751.

[13] 許統生, 陳瑾, 薛智韻. 中國制造業貿易成本的測度[J]. 中國工業經濟, 2011(7):15-25.

[14] 張毓卿, 周才云. 中國對外貿易成本的測度及其影響因素——基于面板數據模型的實證分析[J]. 經濟學家, 2015(9):11-20.

[15] Anderson J E. A Theoretical Foundation for the Gravity Equation[J]. American Economic Review, 1979, 69(1):106-116.

[16] Lejour A, Verheijden J W D P. Services trade within Canada and the European Union; what do they have in common?[J]. Cpb Discussion Paper, 2004.

[17] Kox H, Lejour A. Regulatory Heterogeneity as Obstacle for International Services Trade[J]. Cpb Discussion Paper, 2005, 49(12):2931-2931.

[18] Kimura F, Lee H H. The Gravity Equation in International Trade in Services[J]. Review of World Economics, 2006, 142(1):92-121.

[19] Duval Y, Utoktham C. Enabling participation of SMES in international trade and production networks : trade facilitation, trade finance and communication technology[J]. Artnet Working Papers, 2014.

[20] 黃珊. 我國貿易成本及其效應的經驗研究——基于貿易成本的FDI區位選擇效應的視角[J]. 物流工程與管理, 2012(3):149-151.

[21] 張海森, 謝杰. 中國—東歐農產品貿易:基于引力模型的實證研究[J]. 中國農村經濟, 2008(10):45-53.