投資者交易行為對公司價值的影響研究

2017-04-26 17:34:38熊吳倩賈騰

大經貿 2017年3期

熊吳倩 賈騰

【摘 要】 本文利用2008年至2015年滬深兩市A股上市公司數據,以資本市場全體投資者為研究對象,引入中介變量股價信息含量,探索投資者交易行為對上市公司價值的影響。研究發現,公司價值隨著股價信息含量增加而增加,投資者交易行為通過提高股價信息含量來增加公司價值。

【關鍵詞】 投資者交易行為 股價信息含量 公司價值

一、引言

隨著近年來我國資本市場的快速發展,個人投資者數量逐漸增加,市場地位日益顯著。在機構投資者仍占據資本市場主導地位的背景下探討投資者行為對上市公司價值影響時是否應該包括中小投資者的影響呢?這是一個值得研究的問題。

長期以來,由于不專業、非理性、信息不對稱等原因,中小投資者一直以來都被認為是“噪聲交易者”。但有學者研究表明中小投資者可能擁有私人信息,其交易可以有效傳遞信息。Jackson (2003)發現在澳大利亞證券交易所個人投資者能預測市場未來收益。Kaniel et al. (2012) 發現中小投資者群體的交易行為能夠預期盈余公告日之后的異常收益,且私人信息發揮了很大的作用。

大量國內外關于投資者行為對公司價值的影響研究集中于機構投資者對公司治理的作用上,少有從投資者在資本市場上的投資行為這個角度來研究。近年來,有學者將投資者行為對公司價值的影響研究從公司治理的角度轉向其對股價信息含量上來,提出了“信息渠道(Information Channel)”的概念,盡管國外有理論證據表明存在這一信息影響渠道,但在中國尚缺乏對這一問題的深入考察。因此,本文從實證的角度,利用2008年至2015年滬深兩市所有A股上市公司數據,以資本市場中全體投資者為研究對象,以股價信息含量為切入點考察投資者交易行為對公司價值的影響。

二、理論分析與研究假設

市場上的信息可以分為市場及行業層面的公共信息和公司特質信息兩部分,而股價中所包含的公司特質信息的多少被稱為股價信息含量。股價信息含量形成于頻繁的交易中,很大程度上受到投資者行為模式的影響,信息通過交易逐步反映到股票價格中。據此提出假設1:

H1:投資者交易行為對公司股價信息含量有正向影響。

股價信息含量主要通過兩條途徑對企業價值產生影響:一方面,股票市場上的投資者會通過獲取的公司特質信息進行投資,因此股價信息含量可能影響股票的價格,進而影響企業的市場價值;另一方面,企業經理人通過股票價格獲取的信息來優化投資決策,從而帶來較高的企業投資效率,這意味著企業獲得更多的現金流入,市場對企業的估值也會更高。據此提出假設2和假設3:

H2: 股價信息含量的提髙有助于增加公司價值。

H3:投資者的交易行為通過提高股價信息含量進而增加公司價值。

三、研究設計

(一)樣本選擇和數據來源

本文以滬深兩市所有A股上市公司為研究對象,研究區間為2008年至2015年,同時對樣本做如下調整:①剔除財務狀況不好的ST類、PT類公司;②剔除創業板以及行業分類為金融類的上市公司;③為避免計算股價非同步性所采用的模型缺乏足夠的自由度進行統計檢驗,剔除1年中個股周收益率數據低于25的上市公司當年的數據;④剔除上市時間不足一年的樣本;⑤剔除財務數據缺失的樣本。為了避免異常值的影響,對所有連續變量進行winsorize縮尾處理,最終得到2063家公司共計13701個樣本,本文所有數據來自國泰安CSMAR數據庫和Wind數據庫。

(二)變量定義

1、主要研究變量

(1)公司價值(V)

參考已有文獻的做法,選取托賓Q值代表公司價值。

(2)股票換手率(Turnover)

換手率表示一定時間內市場中股票買賣的頻率,一只股票的換手率高表示該股票的流動性高,投資者交易該股票的意愿強烈。本文旨在研究投資者交易行為對公司價值的影響,由于投資者的交易活躍度實際上代表了投資者的交易意愿,因此本文選取股票換手率指標來反映投資者的交易行為。

(3)股價信息含量(P)

采用Roll(1988)所建立,并經Morck, Yeung和Yu(2000)、Durnev, Morck和Yeung(2004)等學者而發展的股價波動非同步性方法作為測度股價信息含量的指標,用P表示。通過以下回歸方程計算個股股價波動非同步性:

rijt=βi0+βim·rmt+βij·rjt+εit

rijt表示第j行業中企業i的股票在t時期的收益率,rmt表示在t時期的市場收益率,rjt表示第j行業在t時期的股票收益率,統一采用證監會行業分類標準。R2為回歸方程的可決系數,表示股票收益率的波動中能被市場波動和行業波動解釋的比例,采用1-R2來估計股價信息含量。根據計量經濟學回歸分析原理,1-R2取值區間為[0, 1],進行對數轉換:

2、控制變量

根據已有的文獻,本文還控制了風險因素、公司規模、資產負債率、獲利能力、第一大股東持股比例、相對制衡力等可能影響公司價值的因素。變量的具體說明如下:(1)風險因素:公司股票的風險用beta表示,該指標代表公司股價對市場波動的敏感性。(2)公司規模:為公司總資產的自然對數,用Asset表示。(3)資產負債率:指的是公司總負債與總資產的比率,用Lev表示。資產負債率是代表公司長期償債能力的指標,MM理論認為隨著公司負債增加,公司價值上升,但是當資產負債率過高時,公司面臨巨大的財務風險,可能引發破產危機,繼續增加負債將導致公司價值下降。(4)獲利能力:指公司息稅前利潤與總資產的比值,用E表示。獲利能力是決定企業價值的重要因素,代表公司為股東帶來利潤的能力。(5)第一大股東持股比例:用Top1表示。大股東持股比例上升會加強對管理層的監督,在一定程度上削弱管理層對企業價值的損害,另一方面大股東持股比例上升也會增加其謀取私利的動機。(6)相對制衡力:以第二至第十大股東持股比例之和第一大股東持股比例度量,用Balance表示。該指標代表公司股權集中度,反映了其他大股東對第一大股東的制衡作用。

此外,為了控制不同年份經濟政策和宏觀行勢的變化所產生的年度間差異,在模型中引入7個年度虛擬變量,用Y表示。

(三)模型設定

1、中介變量和中介效應

中介變量是聯系兩個變量之間關系的紐帶,在理論上中介變量意味著某種內部機制,解釋變量通過這種機制影響被解釋變量。解釋變量X的變化引起中介變量M的變化,中介變量M的變化引起被解釋變量Y的變化,則變量M為中介變量。本文旨在研究投資者的交易行為對上市公司價值的影響,其中引入中介變量股價信息含量,擬驗證投資者交易行為通過提高股價信息含量進而增加公司價值。據此,本文建立如下模型:

(1)

(2)

(3)

其中,α0 、β0 和γ0是常數項,αk 、βk和γk為方程的回歸系數,ε為隨機擾動項。

2、檢驗方法

中介效應的檢驗方法很多,其中溫忠麟等(2004)提出逐步檢驗法,綜合多種獨立檢驗方法,有效控制檢驗過程中第一類錯誤率和第二類錯誤率,得到相對穩健的結果。因此,本文采用該方法來檢驗投資者交易行為影響公司價值的中介效應。

四、實證分析

(一)描述性統計

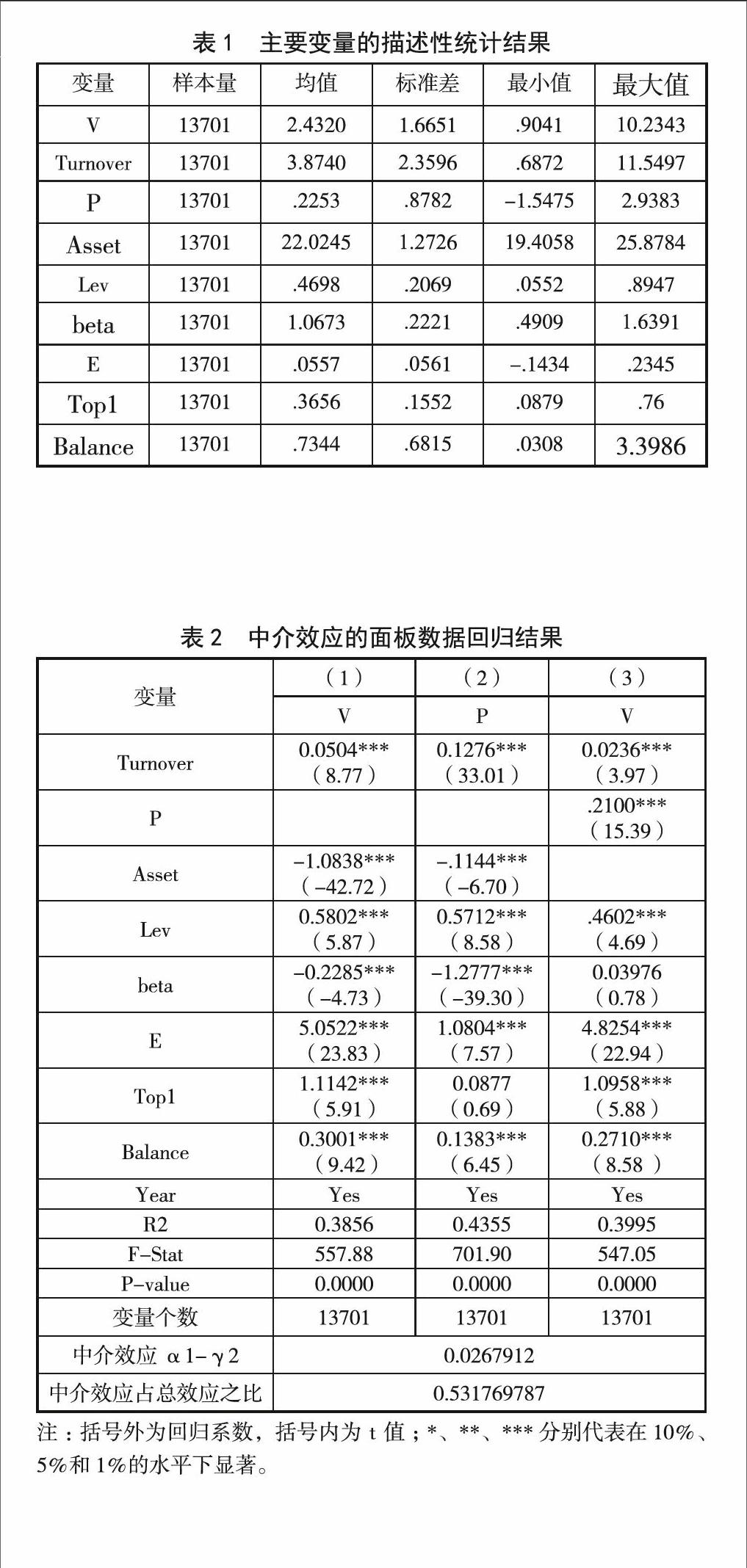

表1給出了本文主要變量的描述性統計結果。從表1中可以看到,2008年至2015年,樣本公司的托賓Q平均為2.43,最大值和最小值分別為0.90和10.23,說明不同年份、不同公司之間價值差異較大。股價信息含量最大為2.94,最小為-1.54,平均為0.22。對公司規模取對數,最大為25.88,最小為19.41,平均為22.02。資產負債率最大接近90%,最小僅為5.51%。獲利能力為公司息稅前利潤與總資產的比值,最大為0.23,最小為-0.14,說明不同公司盈利狀況存在很大差異。第一大股東占比最大接近80%,最小為0.09,相對制衡力由第二至第十大股東持股比例之和占第一大股東持股比例度量,最大為3.39,最小僅為0.03,公司間股權分散情況差異很大。

(二)實證結果

表2報告了中介效應的檢驗結果,1-3列分別為式(1)-式(3)的回歸結果,第一列中換手率Turnover的系數為正,在1%的水平下顯著,說明股票換手率的提高能顯著增加公司價值,第二列中Turnover的系數在1%的水平下顯著為正,說明股票交易越活躍公司股價信息含量越高,假設1得到驗證,第三列中P在1%的水平下顯著為正,說明股價信息含量的提髙有助于增加公司價值,假設2得到驗證,換手率的系數在1%水平下顯著,存在顯著的部分中介效應,即換手率作用于公司價值既存在直接效應也存在中介效應,其中中介效應與總效應的比值為53.18%,說明換手率對公司價值的影響效應中平均有53.18%的比例來自股價信息含量的中介效應,結合前面的分析,假設3也得到驗證。

此外,從控制變量的結果來看,Asset的系數顯著為負,說明隨著公司規模擴大企業價值降低。Lev的回歸系數為正,且在1%水平下顯著,表明樣本公司平均資產負債率未達到最優,負債水平上升公司價值增加。Beta的系數在1%的水平下顯著為負,說明公司對市場波動敏感性越高,個股與市場同步性越高,股價信息含量越低,公司價值越小。E的系數顯著為正,說明公司獲利能力越強,企業價值越大。Top1 和Balance的系數顯著為正,表示隨著第一大股東持股比例上升,對管理層的監督效應更顯著,而其他大股東相對于第一大股東持股比例的上升則削弱第一大股東以權謀私的動機,也加強了對管理層和第一大股東行動的監督。

注:括號外為回歸系數,括號內為t值;*、**、***分別代表在10%、5%和1%的水平下顯著。

在研究投資者行為對公司價值的影響時,可能會出現“樣本選擇偏誤”問題。即我們假設股票交易活躍的公司績效更好,但是有可能這些績效較好的公司在市場上的公開信息較多,其股票信息含量高,從而投資者交易活躍。因此更加準確的估計方法應當是對比一個公司股票交易活躍和交易不活躍兩種狀態下,其績效的差別。為克服樣本選擇偏誤,本文采用傾向得分匹配法,進一步檢驗投資者行為是否能有效提升上市公司業績。

將樣本公司分為交易活躍和交易不活躍兩種類型,按照股票換手率的高低排序,將股票換手率排名在前25%的定義為交易活躍的公司,記為活躍組;排名在后75%的定義為交易不活躍的公司,記為控制組。首先,利用傾向得分匹配法計算出樣本的傾向得分,然后運用最近相鄰匹配法尋找與活躍組最接近的控制組樣本,作為前者的匹配對象,最后比較活躍組與控制組公司價值的差異。

從表3可以看到實證結果與中介效應的檢驗結果基本保持一致。活躍組與控制組差值為0.901,在1%下顯著,表明公司股票在交易活躍和交易不活躍兩種狀態下公司價值有明顯區別,證明了投資者交易行為在整體上能夠顯著提升上市公司價值。

(三)穩健性檢驗

為檢驗回歸模型的穩定性,本文按照不同的標準,進行如下穩健性檢驗:

第一,增加控制行業因素的控制變量。在前文的研究中,本文只控制了年度差異,考慮到不同行業可能會有影響,本文按照證監會行業分類將研究樣本劃分為不同行業來進行研究,在控制行業因素的影響之后回歸結果并沒有發生本質變化。

第二,改變計算股價信息含量的方法。參考Piotroski&Roulstone(2004)的方法,在原有基礎上引入行業收益率和市場收益率的滯后一期,重新計算股價信息含量。再次進行中介效應檢驗,得到的結果與假設一致,不過股價信息含量的中介效應降低為45.61%。

五、結論

隨著我國證券市場的快速發展,中小投資者在資本市場已成為不可忽視的群體。為此,本文在機構投資者占我國資本市場主導地位的基礎上,將中小投資者交易行為納入研究范疇,以2008年至2015年滬深兩市A股上市公司數據為研究樣本,以股票換手率為投資者交易行為的代理變量,引入中介變量股價信息含量,實證研究投資者交易行為與上市公司價值的關系。研究發現:(1)股價信息含量隨著股票換手率的增加而增加;(2)股價信息含量與公司價值顯著正相關;(3)投資者交易行為對公司價值的影響與股價信息含量有關。股票換手率作為股票交易活躍度的評價指標反映了投資者交易行為,其作用于公司價值既存在直接效應也存在中介效應,換手率對公司價值的影響效應中平均有53.18%的比例來自于股價信息含量的中介效應。此外,采用傾向得分匹配法克服“樣本選擇偏誤”問題后,依然得到與前述一致結論。

【參考文獻】

[1] Andrew Jackson. The Aggregate Behaviour of Individual Investors[J]. Social Science Electronic Publishing, 2004.

[2] Kaniel R, Liu S, Saar G, et al. Individual Investor Trading and Return Patterns around Earnings Announcements[J]. The Journal of Finance, 2012, 67(2):639–680.

[3] Wang Q, Zhang J. Does individual investor trading impact firm valuation?[J]. Journal of Corporate Finance, 2015, 35:120-135.

[4] 中國證券市場價格聯動效應的實證研究.財貿經濟,2007(5):93-99

[5] 袁知柱,吳粒,鞠曉峰.股票市場發展與國家資源配置效率 :基于股市信息效率視角的研究[J].商業經濟與管理,2012,(2):76-89.

[6] 李維安,李濱. 機構投資者介入公司治理效果的實證研究——基于CCGINK的經驗研究[J]. 南開管理評論,2008, 11(1):4-14.

作者簡介:熊吳倩(1993— ),女,湖北天門人,中南財經政法大學金融學專業2015級碩士研究生;賈騰(1995— ),男,河南商丘人,中南財經政法大學金融學專業2016級碩士研究生。

基金項目:本文系2016年中南財經政法大學研究生創新教育計劃資助項目《投資者交易行為對公司價值的影響研究》(項目編號:2016SSjrx001)的成果。