總額預付制下醫院醫保創新管理的思考

2017-04-26 18:27:01張豪

財經界·學術版 2017年2期

張豪

摘要:自2011年以來,北京市在市屬醫院中陸續推出了總額預付的醫保管理政策,政策給各醫院經營管理工作帶來了深刻影響。面對挑戰,醫院應該從優化醫保使用合理區間、科學分配科室定額、實施全面質量管理、優化財務管理流程、正確引導患者需求等方面創新醫保管理模式。通過醫院醫保創新管理模式,將進一步加強總額預付管理工作,保障總額預付政策在醫院的正確執行并發揮其積極的作用。隨著總額預付政策的深入調整和細化,醫院醫保管理工作尚需進行不斷完善。

關鍵詞:總額預付 創新管理 思考

目前由于我國參保人數的增加,醫保補助標準的提高,國家醫保基金面臨著既要保障醫療服務供給,又要有效遏制快速攀升的醫保支付的雙重壓力,為此國家加大了對付費方式的改革。2012年11月,人保部等部門聯合發布了《關于開展基本醫療保險付費總額控制的意見》。文件指出,計劃用兩年時間,在所有統籌地區完成基本醫療保險付費總額控制工作,控制醫保費用過快增長。與此同時醫保資金已逐漸成為醫院成本補償的主要來源之一。總額預付制對定點醫院既是機遇又是挑戰。因此,對醫院來說,分析總額預付制對醫療行為的影響、創新醫院醫保管理方式具有重要意義。

一、總額預付制對醫院醫療行為的影響

總額預付制依據門診人次、出院人數、例均費用、藥占比、年齡結構、疾病復雜程度等指標,考慮醫院級別、服務范圍、有效服務量等因素,以及總額度指標,測算醫院預付額,按照“總額預算,按月支付,結余留用,超支分擔”的原則,進行清算。

(一)總額預付下醫院醫療行為分析

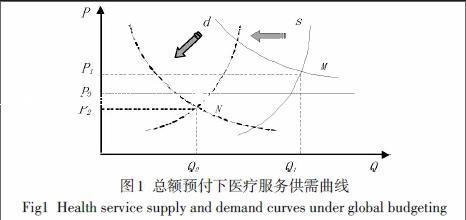

項目付費方式下,如果醫院和患者信息充分,醫院提供醫療服務(s)與患者需求(d)之間相等。而實際上雙方信息并不對稱,醫院容易受利益驅動,通過大處方、過度檢查等方式誘導消費,導致醫療服務供給和需求均增加,且平衡于M(Q1,P1)。

總額預付下,醫保管理部門對醫保費用設定了總額P0(P0 (二)總額預付制對醫院的影響分析 總額預付制下醫院面臨著巨大的經營壓力。如果診療過多,醫院必然分擔成本,因此決定了醫院要基于價格而對臨床服務技術、數量和質量進行選擇,從而避免分擔超支的醫療費用。總額預付也限制了新技術、新業務的應用,在某種程度上限制了專業學科的發展。在內部管理中,醫院既要根據醫保額度,防止過度用藥和檢查治療,又要保護醫生工作的積極性。 相對于傳統付費方式,總額預付給醫院現有經營模式提出了嚴峻挑戰,醫院迫切需要創新管理方式。 二、總額預付制下醫院醫保管理策略 (一)優化醫保使用合理區間,管理醫保款執行進度 總額預付制度下,醫保款的年度清算原則為“結余留用、超支分擔”。也就是說,如果醫院應收醫保金額在總額預付指標額度之內,醫保管理部門將按總額預付指標支付;如果應收醫保款超過總額預付指標,該超出部分金額將由醫保基金和醫院共同分擔。為此,如果醫院超支較大,則會增加醫院下年度總額預付指標,但同時醫院也要分擔今年超支支出;如果醫院今年指標額度結余較大,則會形成醫院的結算差額收入,構成結余性激勵,但同時將可能縮減下年度總額預付指標。因此,醫院應結合實際數據,模擬推演,優化醫院醫保額度使用的合理區間。該區間首先應該是符合事業規劃需要的,其次應該合理保證醫院利益,即在該區間內,醫院今年結余可彌補次年因指標減少帶來的超支風險;或者醫院今年即便超支、但要小于因今年超支而為次年獲得的指標放大效應下結余。 盡管醫保管理部門已經根據區域范圍內醫保基金的使用情況,分解了月度下達指標。但醫院仍應該在此基礎上根據本院歷年數據,考慮變化因素,二次規劃出更加貼近本院實際狀況的月度分配指標,定出提示點,從而使總額預付下的醫保管理工作更加精細化,從而有利于降低財務風險。根據該分配指標,通過引進BI數據系統,建立指標“儀表盤”, 動態監測醫院、科室指標執行進度,以及各項醫療指標的運行情況。當醫院實際使用額度接近、超出該進度時,進行適當提示、強化預警。 (二)科學分配科室定額,確保評價基礎合理公正 根據醫院年度總額指標、支出分類,制定科室定額預算。首先按照手工報銷、持冊住院退休補充險、實時結算三部分進行分割;然后以各科室歷史數據完成情況作為基數,進行同比、環比分析,初步測算出科室年月醫保額度;再次,通過與科室進行民主協商談判,充分聽取科室訴求。同時,根據發展戰略,針對特色學科和準備重點扶持科室,在初測基礎上予以政策性補償調整。經醫院辦公會批復,最后形成科室定額預算。 日常實施中建立動態閉環反饋機制。每月根據科室年齡結構、門診人次、次均 (藥費、耗材、檢查) 費用、出院人數、自費比例、接受危重和復雜患者數量等多維度監測結果,利用模糊數學方法,生成綜合修正系數。結合科室月度系數,醫院進行年終指標額度微調,確保評價基礎客觀公正。 (三)實施全面醫療管理,確保醫保患者服務質量 通過醫保管理平臺,將醫保政策和配套舉措細化到醫院管理系統的操作層面。通過醫生工作站,門診實現單次最大開藥量、最短取藥時間間隔、醫保用藥適應癥等提示。對違規醫保患者,開通黑名單功能。通過醫保互聯互通,開通重復及提前開藥提示功能。對患者住院期間的用藥、診療等進行醫保審核;設置貴重藥品和高值耗材的使用權限。 加強醫保管理,確保基金合理使用。動態點評門診處方、住院醫囑,判斷是否屬于合理診療。對于科室拒收、推諉患者、分解服務次數、降低服務質量和數量的科室,及時約談;對次均費用、藥占比等核心指標出現明顯增長的,及時分析原因,界定是否屬于臨床需求的合理增長;對違反醫保政策的違規行為,及時處理。 將醫保考核指標納入績效考核體系,建立激勵約束復合機制。對控制不合理費用支出、積極參與支付方式改革、較好完成醫療業務的科室和醫務人員,給予獎勵,提高職工主動參與的內驅力。

(四)優化財務核算管理流程,提升成本管理水平

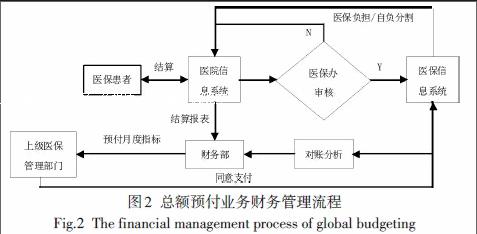

強化對賬分析,規范賬務核算。總額預付業務,一般在月初由上級醫保管理部門預付月度指標款;醫保患者在醫院就醫結束后,由醫保人員按規定目錄(或定額)進行費用審核;結算人員在醫保系統中進行費用分割結算;收費、住院處打包上傳當日結算明細信息并對賬;最后財務會計根據日結算報表確認應收醫保款,并核銷其中總額預付部分(見圖2)。

對賬分析是流程管理重點。因為醫藥費用范圍超標、費用類別差錯、自費比例差錯、病種定額制約等原因,上級醫保管理部門審支與醫院醫保上傳金額很容易產生差異,一旦費用超標、醫保資金將不予支付。而醫院的總額預付月度指標卻只有總金額、無具體明細。醫院通過導出每月醫保患者明細費用表,自編對賬軟件,利用發生額調節表法,進行賬務會計與對賬會計聯審,詳細分析產生差額的具體原因,確保醫院系統、醫保系統數據的一致性。賬務系統中,通過增設應收明細賬,規范總額預付財務核算方法。

既然醫院醫保收入額定,控制醫療成本尤為重要。醫院通過合理診療,避免醫療資源浪費,陽光采購,降低成本。通過實施成本核算,建立科室成本責任制,將責任成本與標準成本進行比較,明確成本管理的任務,并重點加強藥品、衛材的管理,調整種類和結構。

(五)管理患者醫療需求,進行醫療服務體系再造

加強醫患溝通,引導患者消費行為合理化。總額預付影響了醫院醫療行為,使得患者可以得到更為價廉優質的服務,負擔減輕,易出現過度需求行為。但患者由于沒有約束,仍然會按照以往的習慣,希望使用貴重藥品和進口材料等。在這種情況下如果患者需求得不到滿足,往往引發醫患矛盾。作為醫院,要善于加強醫患溝通,減少患者的片面認識,使患者真正理解對癥下藥、合理治療的重要性。

建設醫療聯合體、再造醫療服務體系。目前,百姓看病無論大病、小病習慣到大醫院,大醫院、社區醫院功能嚴重錯位。為此大醫院要主動調整經營戰略,從區域市場著眼,積極培育和扶持社區醫院的接診能力,充分發揮地區醫療核心作用和社區醫療基礎作用,正確處理與社區醫院的關系,推進分級診療、雙向轉診的區域醫聯體建設。由于面向全國服務,醫院突破區域局限,輸出醫療品牌和資源,利用互聯網技術,打造遠程醫療線上、線下互動診療服務平臺,在更廣域內實現醫療信息互聯互通、資源共享。

(六)加強學習宣傳轉變觀念,強化組織體系保證

通過加強對科室的宣傳、培訓, 教育醫務人員主動轉變觀念。醫院由原來“花別人的錢”轉變為“花自己的錢”,由單純供方轉換成為既是供方又是費用管理方,轉變既往“醫生只管看病”的觀點,主動了解、接受新醫保政策,減輕患者負擔。通過強化由院領導—醫保辦—各科醫保干事組成的醫保管理體系建設,加強領導、答疑解惑、傳達反饋,提升政策執行效率,強化組織保證。

三、討論

目前,總額預付定額預算仍依賴歷史數據,對醫院新項目、新技術的開展有一定制約作用。醫院為了自身的發展,在同時接收醫保、非醫保患者現狀下,非醫保患者的診療更少地受到費用制約,使得醫院醫保定額并不能制約醫療總費用增加,在某種程度上增加了一部分患者的個人負擔。隨著醫改進程的推進,異地結算逐步實施,總額預付顯然滿足不了日益精細化、精確化的醫保管理需求,按人頭、單病種、DRG等醫保混合支付方式已經成為大勢所趨。由此,醫院應主動探索總額預付下的醫院精細化管理體系,適應醫保支付方式改革形勢,持續創新管理,促使醫保與醫療服務健康協調發展,把全民醫保的基本國策落實到實處。

參考文獻:

[1]北京市人力資源和社會保障局.關于北京市2014年基本醫療保險費用總額預付工作有關問題的通知[Z].2014-06-10

[2]吳欣,程薇,趙麗穎.總額預付影響供方行為的經濟學分析[J].醫學與社會,2013,26(2):52-54

[3]劉憶,賈向媛,陳治水.總額預付制度下三級專科公立醫院的管理策略分析[J].中國醫院管理,2013,33(5) :61-63

[4]李曉婷,張曉鵬,孫應實,等.醫學影像科檢查在醫保總額預付制改革政策下的變化[J].中國醫院管理,2014,34(1) :49-50

[5]馬煜.對醫改新政下加強醫保資金管理的思考[J].衛生經濟研究,2012,297(2):40-42

[6]楊炯,李勁松.實行醫療保險總額預付制改革的思考[J].中國醫院管理,2013,33(3) :65-67

猜你喜歡

價值工程(2016年30期)2016-11-24 13:51:16

科技視界(2016年18期)2016-11-03 23:44:49

中國科技博覽(2016年18期)2016-10-19 07:33:24

中國市場(2016年36期)2016-10-19 04:12:57

科技視界(2016年21期)2016-10-17 20:40:23

科技視界(2016年21期)2016-10-17 19:35:59

科學與財富(2016年28期)2016-10-14 05:54:03

考試周刊(2016年79期)2016-10-13 23:10:24

小學教學參考(語文)(2016年9期)2016-09-30 08:33:03