民間金融利率與正規(guī)金融利率的動態(tài)聯(lián)動關(guān)系

2017-04-21 01:10:44劉小寧徐安察

金融發(fā)展研究 2017年3期

劉小寧+徐安察

摘 要:目前我國借貸市場同時存在著民間金融和正規(guī)金融,兩者均在國民經(jīng)濟中扮演著重要角色,深入把握它們利率之間的動態(tài)聯(lián)動關(guān)系,對制定有效的金融政策十分必要。本文通過構(gòu)建貝葉斯向量自回歸模型,有效克服了模型待估參數(shù)較多和小樣本條件下估計精度過低的問題,從而對全國層面上民間金融利率和正規(guī)金融利率之間的聯(lián)動問題進行了研究。研究發(fā)現(xiàn):兩種利率受自身沖擊的影響效果最為顯著,且民間利率的波動幅度遠大于正規(guī)利率;兩種利率之間呈現(xiàn)出同向變動關(guān)系,民間利率受到正規(guī)金融短期利率的影響很大,而正規(guī)利率受民間利率的影響較小。

關(guān)鍵詞:民間金融;正規(guī)金融;聯(lián)動關(guān)系;貝葉斯VAR模型

中圖分類號:F830 文獻標識碼:A 文章編號:1674-2265(2017)03-0008-07

一、引言

當前,我國金融抑制問題普遍存在,資金供給并不充足且存在歧視,正規(guī)金融往往會以較低的利率將資金配給大企業(yè),廣大中小企業(yè)和農(nóng)戶難以獲得正規(guī)金融的信貸支持,為了求得發(fā)展,他們會借助于民間金融獲取資金。長期以來,民間金融在國民經(jīng)濟中扮演著重要角色,但由于缺乏有效的監(jiān)管,使其在發(fā)揮積極作用的同時存在著高風險、不規(guī)范等眾多問題,因此民間金融成為金融改革領(lǐng)域的重要一環(huán)。所謂民間金融,是指個人之間、企業(yè)之間、個人與企業(yè)之間的借貸行為以及各種民間金融組織的融資活動,包括民間自由借貸、民間集資、民間合會、私人錢莊、農(nóng)村合作基金會、私募基金等(苑德軍,2007)。現(xiàn)在關(guān)于民間金融的研究一方面是討論其現(xiàn)狀、風險和監(jiān)管問題,另一方面是探討其對中小企業(yè)融資的作用。民間金融雖是一種非正規(guī)金融,但是其發(fā)展并不是完全獨立的,它與正規(guī)金融之間有著千絲萬縷的聯(lián)系,要想對民間金融領(lǐng)域深入改革,首先要深刻理解民間金融利率與正規(guī)金融利率兩者之間動態(tài)聯(lián)動關(guān)系。但是,民間金融不像正規(guī)金融那般有著完整的監(jiān)管體系和充足的數(shù)據(jù),雖然一些學者對兩者利率進行過有益的探索,但都是基于溫州地區(qū)的數(shù)據(jù)來進行,這樣難免有局限性,由于缺乏有效嚴謹?shù)慕?jīng)驗證據(jù)支持,迄今在全國層面上研究兩者之間動態(tài)關(guān)系的文章幾乎沒有。也正因為全國民間金融的可利用數(shù)據(jù)不充足,樣本數(shù)據(jù)序列較短,采用傳統(tǒng)的方法會造成小樣本條件下功效偏低的問題,而貝葉斯分析方法能有效地克服這一問題。基于此,本文以全國層面為視角,一方面獲取全國民間金融利率和正規(guī)金融利率的相關(guān)數(shù)據(jù),對民間金融和正規(guī)金融聯(lián)動問題進行研究;另一方面,采用Litterman提出的貝葉斯向量自回歸(BVAR)模型,在貝葉斯理論框架下,對小樣本數(shù)據(jù)進行有效的分析,并得到合理可靠的結(jié)論。

二、文獻綜述與理論基礎(chǔ)

民間金融由來已久并且廣泛存在,究其原因,美國經(jīng)濟學家羅納德·I·麥金農(nóng)(1973)和愛德華·S·肖(1973)提出的“金融抑制”和“市場分割”假說給出了一種很好的回答;Hoff和Stigliz(1990)則從信息不對稱和交易成本差異的視角,解釋了民間金融的生成邏輯。當然,民間金融能得以存在,最主要還是因為其能為中小企業(yè)提供資金,有效緩解中小企業(yè)普遍存在的融資難問題,為經(jīng)濟社會的發(fā)展提供助力(Steel等,1997;Forkuoh等,2015)。眾所周知,民間金融雖然是非正規(guī)金融,但并不是獨立存在的,它與正規(guī)金融有千絲萬縷的聯(lián)系,深刻理解兩者之間的關(guān)系,才能更好地把握民間金融的特征,從而實施有效監(jiān)管,使其為經(jīng)濟社會服務(wù)。一些學者在研究民間金融和正規(guī)金融的關(guān)系方面做出了成就。Floro和Ray(1997)、Jain(1999)、Madestam(2012)均認為民間金融和正規(guī)金融是可以互補和替代的。崔百勝(2012)則通過構(gòu)建動態(tài)隨機一般均衡模型,發(fā)現(xiàn)在居民消費偏好沖擊和技術(shù)沖擊兩種情況下,兩者之間主要是互補關(guān)系,表現(xiàn)為貸款利率和貸款規(guī)模的同向變動;而在貨幣政策沖擊下,兩者短期內(nèi)相互替代。還有一些學者則研究發(fā)現(xiàn),正規(guī)金融與民間金融在互助合作條件下比在相互競爭時能獲得更大的利益(Varghese,2005;趙曉菊等,2011)。探究兩者合作,利率是主要因素(張愛華,2007),因此,研究兩者利率的關(guān)系便顯得特別重要。關(guān)于兩者利率聯(lián)動關(guān)系,不同學者通過構(gòu)建不同的模型從而得出不一樣的結(jié)論。張德強(2009)從正規(guī)金融和民間金融利率的形成機制入手,得出民間金融利率水平一般會隨著正規(guī)金融利率同向變化的結(jié)論。匡樺(2010)也認為民間金融利率與正規(guī)金融利率基本保持相同的變動趨勢,并且引入“隱性成本”概念,得出民間金融利率參考正規(guī)金融利率,同時包含借款人享受正規(guī)金融利率所需付出的隱性成本。但是,還有一些學者認為兩者之間利率變化方向是不確定的,甚至是相反的。王一鳴和李敏波(2005)采用Nash議價模型分析認為,民間金融利率和正規(guī)金融利率變化方向是不確定的,民間金融市場和正規(guī)金融市場之間的流通性越好,兩種利率的同步性越強;反之兩個市場越是嚴重分割,利率越會不相關(guān)。趙大偉和李建強(2014)也認為,民間金融利率不一定會隨著正規(guī)金融實施的低利率信貸補貼政策而有所降低。Ngalawa和Viegi(2013)認為正規(guī)和民間金融的利率并不總是在同一方向上變化,在某些情況下,兩者利率會在完全相反的方向上發(fā)生變化。當然,這些學者都是基于不同的經(jīng)濟學理論模型進行分析,還缺乏有效嚴謹?shù)臄?shù)據(jù)來給予證明。溫州是我國民間金融最為活躍的地區(qū)之一,對于民間金融的監(jiān)測開始時間較早,有一個比較統(tǒng)一的數(shù)據(jù)統(tǒng)計口徑,因此一些學者利用溫州的數(shù)據(jù)對正規(guī)金融與民間金融之間的相互關(guān)系進行了實證研究(周明磊和任榮明,2010;朱柯達,2014)。

目前的研究雖然對正規(guī)金融與民間金融之間的相互關(guān)系進行了有益的探索,但仍存在一些不足:一方面,一直以來,缺少全國范圍內(nèi)對民間金融的統(tǒng)一監(jiān)測口徑,可利用的數(shù)據(jù)不充足,也因此大部分研究都是基于溫州民間金融的數(shù)據(jù)來進行的,但是畢竟其他地區(qū)的實際情況與溫州存在著差異,要有效地把握全國民間金融與正規(guī)金融的聯(lián)動關(guān)系,就需要選取反映全國民間金融和正規(guī)金融的數(shù)據(jù),在此基礎(chǔ)上進行分析,得出結(jié)論,從而為國家對民間金融的政策制定提供可靠參考。另一方面,在分析動態(tài)聯(lián)動關(guān)系的問題上,向量自回歸(VAR)模型常被使用,但是,VAR模型所要估計的參數(shù)數(shù)量很大,模型要基于大樣本才能有較高的準確性,在小樣本下往往功效偏低。當前金融環(huán)境復雜多變,可利用的數(shù)據(jù)往往并不充分,特別是民間金融,雖然由來已久,但是對其實施有效監(jiān)測的時間不長,統(tǒng)計數(shù)據(jù)較少,而貝葉斯分析方法在處理小樣本數(shù)據(jù)上有明顯優(yōu)勢。在貝葉斯理論框架下建立向量自回歸模型,即貝葉斯向量自回歸模型,該模型不僅充分利用了模型信息和樣本信息,而且結(jié)合了模型參數(shù)中的先驗信息,有效克服傳統(tǒng)自回歸模型的缺陷,并顯示出良好的精度和預測效果(朱慧明,2004)。

三、研究設(shè)計及模型構(gòu)建

(一)變量指標體系設(shè)計和數(shù)據(jù)來源

一直以來,民間金融監(jiān)管不足,全國范圍內(nèi)沒有形成統(tǒng)一的口徑,可利用的數(shù)據(jù)不充足。溫州作為民間金融最發(fā)達的地區(qū),很早就開始對民間金融實施監(jiān)測,并公布溫州地區(qū)的民間金融利率,形成了一套穩(wěn)定有效的體系。隨著國家對民間金融的日益重視,全國范圍的民間金融利率數(shù)據(jù)的采集、整理、計算和公布便顯得尤為迫切。在2013年9月26日,溫州市金融辦正式對外發(fā)布“全國地區(qū)性民間借貸綜合利率指數(shù)”,該指數(shù)的數(shù)據(jù)在40多個城市采集,將采集到的數(shù)據(jù)經(jīng)審核后再根據(jù)綜合權(quán)重計算公式得到周價格指數(shù)。全國地區(qū)性民間借貸綜合利率指數(shù)是目前反映全國民間金融利率比較全面且統(tǒng)計口徑穩(wěn)定、計算方法合理的數(shù)據(jù)指標,因此我們選取該指數(shù)作為民間金融利率的指標,記為[MJLV]。為了避免初期所存在的問題,選取2014年1月1日至2016年7月31日的周數(shù)據(jù)作為研究樣本。對于正規(guī)金融,一直以來監(jiān)管嚴格有效,其貸款利率雖然具體到個體千差萬別,但都是基于中國人民銀行公布的基準利率來確定,因此選取人民幣貸款基準利率作為正規(guī)金融利率的研究指標。由于民間金融的融資主體很大一部分是個體及民營中小企業(yè),其資金需求往往具有“小、短、頻、急”的特點,用途主要是生產(chǎn)性資金周轉(zhuǎn),因此民間金融利率可能與正規(guī)金融短期利率的聯(lián)動關(guān)系更為密切。但是長期利率也會影響到資金的需求和供給,其與民間金融利率的關(guān)系依然有著研究的必要。所以為了研究更為細致,將正規(guī)金融利率分為短期貸款利率(6個月至1年)和長期貸款利率(1至3年)兩組指標,短期利率記為[DQLV],長期利率記為[CQLV],也選取2014年1月1日至2016年7月31日的數(shù)據(jù),并將其轉(zhuǎn)換為與民間金融利率對應(yīng)的周數(shù)據(jù)。

(二)模型構(gòu)建

民間金融監(jiān)測時間短,采用傳統(tǒng)的模型無法進行有效分析得出滿意的結(jié)論①,要研究民間金融利率與正規(guī)金融利率的動態(tài)聯(lián)動關(guān)系,需要構(gòu)建BVAR模型來進行分析。參考Sims和Zha Tao(1998)的形式以及趙進文和丁林濤(2012)的簡化表達式,將研究構(gòu)建的模型寫為:

[ALxt-μ=ut] (1)

其中,[AL=I-A1L-???-ApLp]是滯后算子[P]的多項式矩陣,[xt]是[n×1]階變量矩陣,按照指標體系,記為[xt=MJLV,DQLV,CQLV′],[μ]是相應(yīng)的確定先驗值,[ut]是[n×1]階殘差項向量,滿足[Eut=0]和[Eut,u′t=Ω]。

傳統(tǒng)的VAR模型中,需要估計的參數(shù)較多,例如模型有[m]個內(nèi)生變量、變量滯后階數(shù)為[p],則模型待估參數(shù)共有[mmp+1]個,如果時間序列過短,會造成模型失效。BVAR模型使用貝葉斯分析方法,合理設(shè)定模型參數(shù)的先驗分布能有效解決這一問題,目前最為常用和有效的是選取Minnesota共軛先驗分布。

在構(gòu)建的BVAR模型中,第[i]個方程第[j]個變量滯后[p]期的系數(shù)先驗標準差為:

[si,j,p=γ?gp?fi,j?sisj] (2)

其中,[γ]是總體緊度,其取值大小反映了研究者對先驗信息的把握大小程度,較小的[γ]值表示研究者對先驗信息有較大把握。[gp]是[p]階滯后變量相對一階變量的緊度,表示過去信息比當前信息有用程度的減少,通常設(shè)定為[gp=p-d],[d]為衰減系數(shù),[d>0]。[fi,j]是相對緊度,通常采取如下形式:[fi,j=1,i=jwij,i≠j],其中[wij]是介于0到1之間的一個常數(shù),其取值反映了第[i]個方程中其他變量(不包括[xi]及其滯后變量)的相對緊度。[sisj]是第[i]個序列[yit]的自回歸殘差標準差與第[j]個序列[yjt]自回歸殘差標準差之比。

四、民間金融利率與正規(guī)金融利率的動態(tài)聯(lián)動分析

(一)平穩(wěn)性檢驗

時間序列變量間經(jīng)常會出現(xiàn)“偽回歸”現(xiàn)象,為了保證結(jié)果的有效性和穩(wěn)健性,在BVAR模型分析之前,需要對模型指標變量序列進行平穩(wěn)性檢驗。表1為采用ADF檢驗方法的平穩(wěn)性檢驗結(jié)果,可以看出,民間金融利率、正規(guī)金融的短期基準利率及長期基準利率均是平穩(wěn)序列。

(二)先驗分布的選取和滯后階數(shù)的確定

構(gòu)建BVAR模型需選取先驗分布并設(shè)定相應(yīng)參數(shù)的值,本文采用Minnesota共軛先驗分布,并參照朱慧明(2004)的方法,對總體緊度、相對緊度、衰減參數(shù)進行設(shè)定。

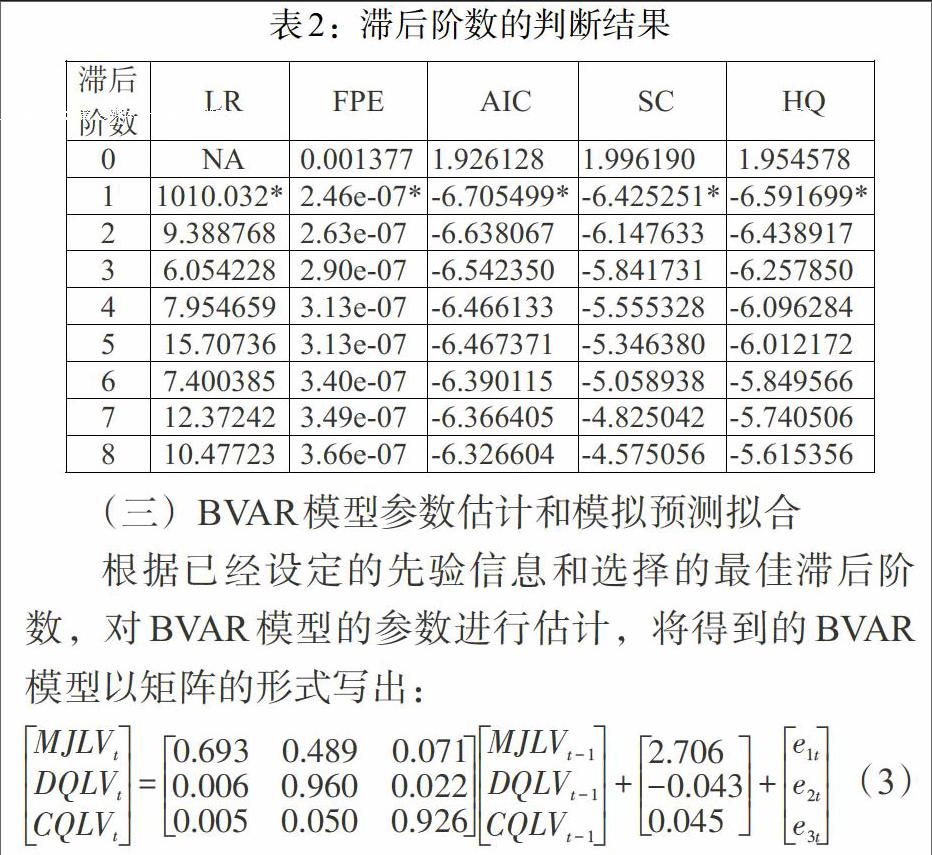

BVAR模型還需要確定滯后階數(shù),采用標準和VAR模型一樣,通過計算似然比(Likelihood Ratio,LR)檢驗統(tǒng)計量、最終預測誤差(Final Prediction Error,F(xiàn)PE)、最小信息準則(Akaike Information Criterion,AIC)、施瓦茲準則(Schwarz Criterion,SC)、漢南—奎因準則(Hannan-Quinn Criterion,HQ)的結(jié)果選定。表2給出了滯后階數(shù)從0到8階的LR、FPE、AIC、SC和HQ的值,并以“*”標記依據(jù)相應(yīng)準則選擇出的最佳滯后階數(shù),可以看出,選擇滯后1階最為合適,故建立BVAR(1)模型。

(三)BVAR模型參數(shù)估計和模擬預測擬合

根據(jù)已經(jīng)設(shè)定的先驗信息和選擇的最佳滯后階數(shù),對BVAR模型的參數(shù)進行估計,將得到的BVAR模型以矩陣的形式寫出:

[MJLVtDQLVtCQLVt=0.6930.4890.0710.0060.9600.0220.0050.0500.926MJLVt-1DQLVt-1CQLVt-1+2.706-0.0430.045+e1te2te3t](3)

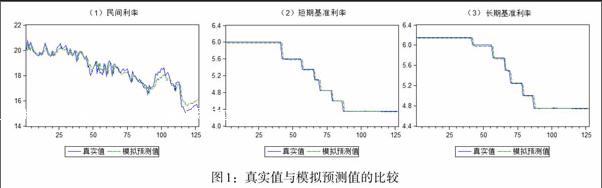

BVAR模型中三個方程的調(diào)整后可決系數(shù)分別是0.91、0.99和0.99,說明擬合度很高,整個模型是可信的,但是為了進一步驗證模型的可信度,通常需要對模型進行模擬預測來驗證,一個好的模型至少能夠擬合樣本內(nèi)數(shù)據(jù)。采用構(gòu)建的BVAR模型,通過模擬方法重新預測三個序列的值,并將其與真實值作對比來進行擬合。

由圖1可以看出,三種利率的真實值和由BVAR模型得到的模擬預測值的擬合程度很高,這進一步說明了所構(gòu)建的BVAR模型有著很高的可信度。

通過BVAR模型矩陣形式的第一個方程可以看出,民間金融利率與三個利率的系數(shù)都為正,且與其自身及短期利率的系數(shù)更大,而與長期利率的系數(shù)較小。第二個方程和第三個方程顯示,正規(guī)金融的短期利率和長期利率都主要與自身有關(guān),與民間利率的系數(shù)較小。由此可以初步斷定,民間金融利率容易受到正規(guī)金融利率的影響,特別是短期利率對其影響較大;而正規(guī)金融利率往往易受到自身的影響,民間金融利率對其也有一定的影響但并不是很大。當然,要進一步探究民間金融利率和正規(guī)金融利率的動態(tài)聯(lián)動關(guān)系,僅用BVAR模型的矩陣表達式還遠遠不夠,需要進一步做脈沖響應(yīng)分析。

(四)脈沖響應(yīng)分析

對于BVAR模型,往往分析的是模型受到某種沖擊時對系統(tǒng)的動態(tài)影響,即每個內(nèi)生變量的變動或沖擊對其自身及所有其他內(nèi)生變量產(chǎn)生的影響作用,可以通過脈沖響應(yīng)函數(shù)(Impulse Response Function,IRF)加以刻畫。貝葉斯分析方法能提高模型參數(shù)估計的精度,從而使得整個系統(tǒng)的準確性大大提高,做出的脈沖響應(yīng)分析也會更加貼近實際。

脈沖響應(yīng)函數(shù)可以用[c(q)ij]表示:

[c(q)ij=?yi,t+q?εjt],[q=0,1,???];[t=1,2,???,T] (4)

它描述了在時期[t],在其他擾動項不變,且其他時期的擾動均是常數(shù)情況下,[yi,t+q]對擾動項[εjt]的反應(yīng),即每個內(nèi)生變量對它自身或其他變量的變動或沖擊所產(chǎn)生的反應(yīng)。利用脈沖函數(shù)可以揭示民間金融利率與正規(guī)金融利率間的動態(tài)聯(lián)動關(guān)系,圖2分別給出了各變量在一個正的標準差外生沖擊下,變量自身及其他變量從0到50期的脈沖響應(yīng)結(jié)果。

從圖2的(1)、(5)、(9)可以看出,民間金融利率或者正規(guī)金融的短期利率和長期利率,在其自身受到?jīng)_擊下,都會有較強的正向反應(yīng),且在開始受到?jīng)_擊的時候響應(yīng)就達到了最大,之后逐漸減弱。這三種利率,民間利率對其自身的響應(yīng)最為劇烈,最大值達到0.43,而正規(guī)金融的短期利率或長期利率對其自身響應(yīng)的最大值要小得多,分別為0.061、0.018。但是,民間利率的響應(yīng)大約在第10期之后就基本回到原來的水平,而正規(guī)金融兩種利率響應(yīng)的持續(xù)時間比較久。這說明,民間金融作為一種非正規(guī)金融,其利率接近市場利率,同時又缺少有效監(jiān)管,反應(yīng)比較敏感,因此,當民間金融利率受到?jīng)_擊時,容易產(chǎn)生很大的波動,但民間金融往往都是短期借貸,所以這種沖擊的持續(xù)時間并不會很長。而正規(guī)金融利率受到國家嚴格的控制,且貸款基準利率都是一段時間后才會調(diào)整,因此對于其自身變動所做出的響應(yīng)并不明顯,但卻會持續(xù)一段時間。

從圖2的(2)、(3)可以看出,正規(guī)金融的短期利率和長期利率都會對民間利率的一個正沖擊做出正向的響應(yīng),但是這種響應(yīng)的幅度并不大,并且從第10期以后開始趨向穩(wěn)定。這表明民間金融市場能夠反映出整個資金市場的情況,民間金融利率的正向變動(即民間金融利率提高)說明了信貸市場的資金不充裕,原有的資金供求關(guān)系發(fā)生變化,這時作為資金的主要供給方——正規(guī)金融機構(gòu),處于一個有利的位置,必然同樣也會提高利率,因此才會有正向響應(yīng),但是銀行作為正規(guī)金融會受到國家的嚴格監(jiān)管,其利率并非市場利率,所以波動幅度不大。同時,短期利率對民間利率的響應(yīng)開始時很小,之后逐漸增大,到第10期達到最大值,長期利率的響應(yīng)同樣也是開始很小,到第13期達到最大,這表明正規(guī)金融由于自身受到嚴格的監(jiān)管,其利率對民間金融利率沖擊的響應(yīng)存在著一定的滯后。

從圖2的(4)、(7)可以看出,當在本期給短期利率一個正沖擊后,民間金融利率在開始時所做出的響應(yīng)很小,之后逐漸增大,在第10期達到最大值。而給長期利率一個正沖擊后,民間金融利率同樣開始時的響應(yīng)很小,到第20期才達到最大值,但與短期利率響應(yīng)的最大值相比要小很多,表明民間金融利率與正規(guī)金融的短期利率有很強的相關(guān)性,民間金融利率的確定往往會以正規(guī)金融利率作為最主要的參考,當正規(guī)金融利率變動時,民間金融利率也會跟著做出響應(yīng)。這是因為,當正規(guī)金融利率提高時,一方面,資金本身的價格提高;另一方面,由于利率升高所帶來的管理費用甚至其他的“隱性成本”(匡樺,2010)都會隨之升高,企業(yè)獲得正規(guī)金融借貸更為困難,為了獲取資金轉(zhuǎn)而尋求更多民間金融支持,按照“理性人”的基本假設(shè)和供給需求的情況,民間金融只會提高借貸利率,以便獲得更可觀的收益。當正規(guī)金融利率降低的時候,資金的供求關(guān)系發(fā)生變化,這時對于企業(yè)等融資方來說更為有利,民間金融為了維持“客戶”和市場份額,必須下調(diào)利率水平。同時,民間金融利率對短期利率的沖擊做出的響應(yīng)較大、對長期利率的沖擊則不明顯的結(jié)果,說明了民間融資確實主要以短期借貸為主,用于生產(chǎn)性資金周轉(zhuǎn),用于長期投資的少,其利率更易受正規(guī)金融短期利率的影響。

從圖2的(2)、(4)可以看出,民間金融利率對短期利率沖擊所做出的響應(yīng)的最大值(0.1)要遠大于短期利率對民間金融利率沖擊所做的響應(yīng)的最大值(0.0075),也就是說民間金融更易受到正規(guī)金融影響,而正規(guī)金融受到民間金融影響較小。

五、結(jié)論與建議

(一)研究結(jié)論

由于BVAR模型在小樣本框架下卓越的分析能力,使得分析全國范圍的民間金融利率與正規(guī)金融利率之間的聯(lián)動關(guān)系成為可能。本文基于該模型研究了我國民間金融利率與正規(guī)金融利率的動態(tài)聯(lián)動關(guān)系,通過構(gòu)建的模型,進一步做出脈沖響應(yīng)分析,得到如下結(jié)論:

1. 民間金融利率和正規(guī)金融利率受自身沖擊的影響效果最為顯著,且民間金融的波動幅度遠大于正規(guī)金融。正規(guī)金融作為體制內(nèi)金融,一直以來都比較穩(wěn)定,但是民間金融缺少監(jiān)管,波動顯著,也說明規(guī)范民間金融體系具有重要意義。

2. 民間金融利率與正規(guī)金融利率兩者之間呈現(xiàn)出同向變動關(guān)系。民間金融和正規(guī)金融都普遍存在于借貸市場之中,其資金價格即利率反映了借貸市場的供求關(guān)系,當一種利率發(fā)生變化時,說明資金的供求關(guān)系已經(jīng)發(fā)生了變化,通過市場的作用,另一種利率必定會同向變化。

3. 民間金融利率受到正規(guī)金融短期利率的影響程度很大,正規(guī)金融短期利率是民間金融利率定價的標尺,而長期利率對民間金融的影響比較微弱。民間金融作為一種體制外金融,其利率在一定程度上能代表市場化的利率水平,但其利率定價不是孤立存在的,會參照正規(guī)金融實行。民間金融利率受正規(guī)金融短期利率影響明顯,驗證了民間借貸主要是以短期為主。

4. 正規(guī)金融利率在一定程度上也會對民間金融利率的沖擊做出響應(yīng),但幅度不大,且這種響應(yīng)存在著一定的滯后。

(二)政策建議

民間金融利率和正規(guī)金融利率是金融改革領(lǐng)域的兩個關(guān)鍵問題,研究二者之間的動態(tài)聯(lián)動關(guān)系對于制定金融改革政策有重要的參考價值。依據(jù)本文研究得到的結(jié)論,提出如下建議:

1. 民間金融利率對于其自身的沖擊以及正規(guī)金融短期利率的沖擊,都會做出非常明顯的響應(yīng)。一方面要肯定民間金融利率接近市場利率的意義,但是也說明了民間金融確實存在很大的不穩(wěn)定性,巨大的波動會產(chǎn)生一系列的危機,如果放任不管,最終會影響到整個經(jīng)濟社會的繁榮穩(wěn)定。因此,國家應(yīng)加強對民間金融的監(jiān)管,逐步推動民間金融規(guī)模化、陽光化運作,鼓勵民間資本設(shè)立民營銀行、社區(qū)銀行、小額貸款公司等金融機構(gòu),加強對這些金融機構(gòu)的指導與規(guī)范,將民間金融納入到國家有效的監(jiān)管之下。

2. 民間金融利率與正規(guī)金融利率有著同向的聯(lián)動趨勢,這說明無論何種利率其實都反映著借貸市場的供求關(guān)系與資金價格。因此,國家在制定貨幣政策時應(yīng)充分考慮兩種利率的聯(lián)動關(guān)系,統(tǒng)籌兼顧而不是將兩種利率割裂。

3. 民間金融利率與正規(guī)金融利率所存在的諸多聯(lián)系,說明民間金融與正規(guī)金融其實都是借貸市場資金的提供方,兩者之間可以開展積極的合作。國家已經(jīng)制定法律法規(guī),鼓勵民間資本參股正規(guī)金融機構(gòu),也取得不錯的效果,但是參股的民間機構(gòu)有時為了其自身利益,會影響正規(guī)金融機構(gòu)為其貸款提供便利,甚至會不按照正規(guī)的程序進行,這樣很容易產(chǎn)生壞賬等問題。因此,國家應(yīng)制定更為完善詳細的法律體系,一方面,鼓勵更多民間機構(gòu)參與正規(guī)金融,并確保其作為股東的權(quán)益不受侵害;另一方面,加強對此類金融機構(gòu)的監(jiān)管,確保其經(jīng)營合理合法。

4. 我國正規(guī)金融體系現(xiàn)階段實行的利率并不是一種市場化的利率,伴隨著我國市場經(jīng)濟改革的深入,我國利率市場化改革需要不斷推進,但完全的利率市場化,容易像民間金融利率一樣波動明顯,易受沖擊,因此,國家在推進利率市場化進程中,仍要堅持有效的宏觀調(diào)控力度,但不能完全沿用傳統(tǒng)方法,可以探尋間接的貨幣調(diào)控政策工具,充分發(fā)揮市場和政府的雙重作用。

注:

①利用本文數(shù)據(jù)構(gòu)建VAR模型,發(fā)現(xiàn)數(shù)據(jù)序列過短,而模型待估參數(shù)過多,從而導致VAR模型的參數(shù)估計失效,無法研究動態(tài)聯(lián)動關(guān)系。

參考文獻:

[1]Litterman RB. 1986. Forecasting with Bayesian vector auto-regressions:five years of experience[J].Journal of Business and Economic Statistics,4(1).

[2]Hoff K,Stiglitz JE. 1990. Introduction: imperfect information and rural credit markets: puzzles and policy perspectives[J].World Bank Economic Review,4(3).

[3]Steel WF,Aryeetey E,Hettige H,Nissanke M. 1997. Informal financial markets under liberalization in four African countries[J].World Development,25(5).

[4]Forkuoh SK,Li Y,Affumosei E,Quaye I. 2015. Informal Financial Services, a Panacea for SMEs Financing? A Case Study of SMEs in the Ashanti Region of Ghana[J].American Journal of Industrial and Business Management,(5).

[5]Floro MS,Ray D. 1997. Vertical Links Between Formal and Informal Financial Institutions[J]. Review of Development Economics,(1).

[6]Madestam A. 2012. Informal financial:a theory of moneylenders[J].Journal of Development Economics,107(1).

[7]Varghese A. 2005. Bank-moneylender linkage as an alternative to bank competition in rural credit markets[J].Oxford Economic Papers,57(2).

[8]苑德軍.民間金融的外延、特征與優(yōu)勢[J].經(jīng)濟與管理研究,2007,(1).

[9]羅納德·I·麥金農(nóng)(美),盧驄譯.經(jīng)濟發(fā)展中的貨幣與資本[M].上海三聯(lián)書店、上海人民出版社,1997年.

[10]愛德華·S·肖(美),邵伏軍等譯.經(jīng)濟發(fā)展中的金融深化[M].格致出版社、上海三聯(lián)書店、上海人民出版社,2015年.

[11]崔百勝.非正規(guī)金融與正規(guī)金融:互補還是替代?——基于DSGE模型的相互作用機制研究[J].財經(jīng)研究,2012,(7).

[12]趙曉菊,劉莉亞,柳永明.正規(guī)金融與非正規(guī)金融合作會提高農(nóng)戶期望收益嗎?——理論分析和實證檢驗[J].財經(jīng)研究,2011,(4).

[13]張愛華.正規(guī)金融與民間金融的合作:演化博弈論的視角[J].金融發(fā)展研究,2007,(4).

[14]匡樺.民間金融高利率成因:一個隱性成本的視角[J].財經(jīng)問題研究,2010,(2).

[15]王一鳴,李敏波.非正規(guī)金融市場借貸利率決定行為:一個新分析框架[J].金融研究,2005,(7).

[16]趙大偉,李建強.正規(guī)金融與非正規(guī)金融的交叉影響機制研究——基于動態(tài)隨機一般均衡模型的分析[J].云南大學學報(社會科學版),2014,(6).

[17]周明磊,任榮明.正規(guī)金融與民間借貸利率間相互關(guān)系的時間序列分析[J].統(tǒng)計與決策,2010,(1).

[18]朱慧明.基于Minnesota共軛先驗分布的貝葉斯VAR(p)預測模型[J].統(tǒng)計研究,2004,(1).

[19]趙進文,丁林濤.通貨膨脹的宏觀經(jīng)濟影響因素分析[J].統(tǒng)計研究,2012,29(12).

[20]朱慧明,林靜.貝葉斯計量經(jīng)濟模型[M].科學出版社,2009年.

Abstract:At present, there are informal finance and formal finance in China's lending market,and they both play important roles in the national economy. To deeply develop effective financial policies,grasping the dynamic linkage relationship between the two interest rates is essential. This article studies the linkage between the two interest rates by constructing the Bayesian Vector Autoregressive Model,which can effectively overcome the difficulties that too many parameters need to be estimated and low accuracy under small sample. The study finds thatthe influences by their own are the most significant and the fluctuation of the informal interest rate is much higher than the formal interest rate. Both interest rates show a change in the same direction,and the informal interest rate is greatly affected by the formal interest rate, while the formal interest rate is less affected by the informal interest rate. At Last,we propose some corresponding suggestions for the current financial reform.

Key Words:informal finance,formal finance,linkage relationship,BVAR model