基于金融發(fā)展視角的征信基礎(chǔ)理論研究

2017-04-21 01:08:02白欽先李士濤

金融發(fā)展研究 2017年3期

白欽先+李士濤

摘 要:征信作為市場經(jīng)濟條件下專業(yè)化的信用信息服務(wù),產(chǎn)生的原因主要在于解決信息不對稱問題,本質(zhì)上屬于金融中介功能的分離與專業(yè)化。本文從金融發(fā)展的視角,對征信發(fā)展過程中呈現(xiàn)的規(guī)模經(jīng)濟特征、準公共性特征和正外部性進行研究,指出征信的基本功能在于提升金融資源的配置效率,并且有助于普惠金融的發(fā)展。

關(guān)鍵詞:征信;金融中介理論;金融資源;普惠金融

中圖分類號:F830 文獻標識碼:A 文章編號:1674-2265(2017)03-0003-05

信貸市場上廣泛存在借貸雙方的信息不對稱問題,由此產(chǎn)生了逆向選擇和道德風險,造成交易成本的上升和金融資源配置效率的低下。從宏觀上講,如果不能有效地控制違約風險,將對信貸市場的存在和發(fā)展造成不利的影響,甚至導致信貸市場的萎縮,因此需要建立征信體系以解決信息不對稱的問題。在現(xiàn)有文獻中,對征信理論的研究主要從信息經(jīng)濟學的角度出發(fā),以信息不對稱、交易費用和博弈論等理論為基礎(chǔ)去解釋征信的產(chǎn)生、發(fā)展和功能等問題。本文對征信理論基礎(chǔ)問題追根溯源,以金融發(fā)展為背景,從金融中介理論出發(fā)來闡釋征信的本質(zhì)特征,在這一理論框架下,分不同的側(cè)面利用規(guī)模經(jīng)濟理論、公共產(chǎn)品理論對征信基礎(chǔ)理論問題進行剖析。

一、征信的產(chǎn)生源于信息不對稱

古典經(jīng)濟學通常假定信息是完全的,市場競爭是充分的,可以自動達到一般均衡,因此在理想的金融市場中,金融中介因失去功能而變得多余。然而,信息不對稱在現(xiàn)實中長期存在,從信貸領(lǐng)域而言交易雙方難以達到信息的完全共享。這樣貸款者很難依據(jù)風險程度確定利率水平,而只能根據(jù)借款者的平均風險水平確定利率,從而使高風險者獲益而低風險者受損,產(chǎn)生“逆向選擇”問題。而且,“道德風險”也難以避免,主要表現(xiàn)為拖欠債務(wù)等失信行為。從總體上講,信息不對稱提高了金融市場上的交易成本、降低了金融資源的配置效率。

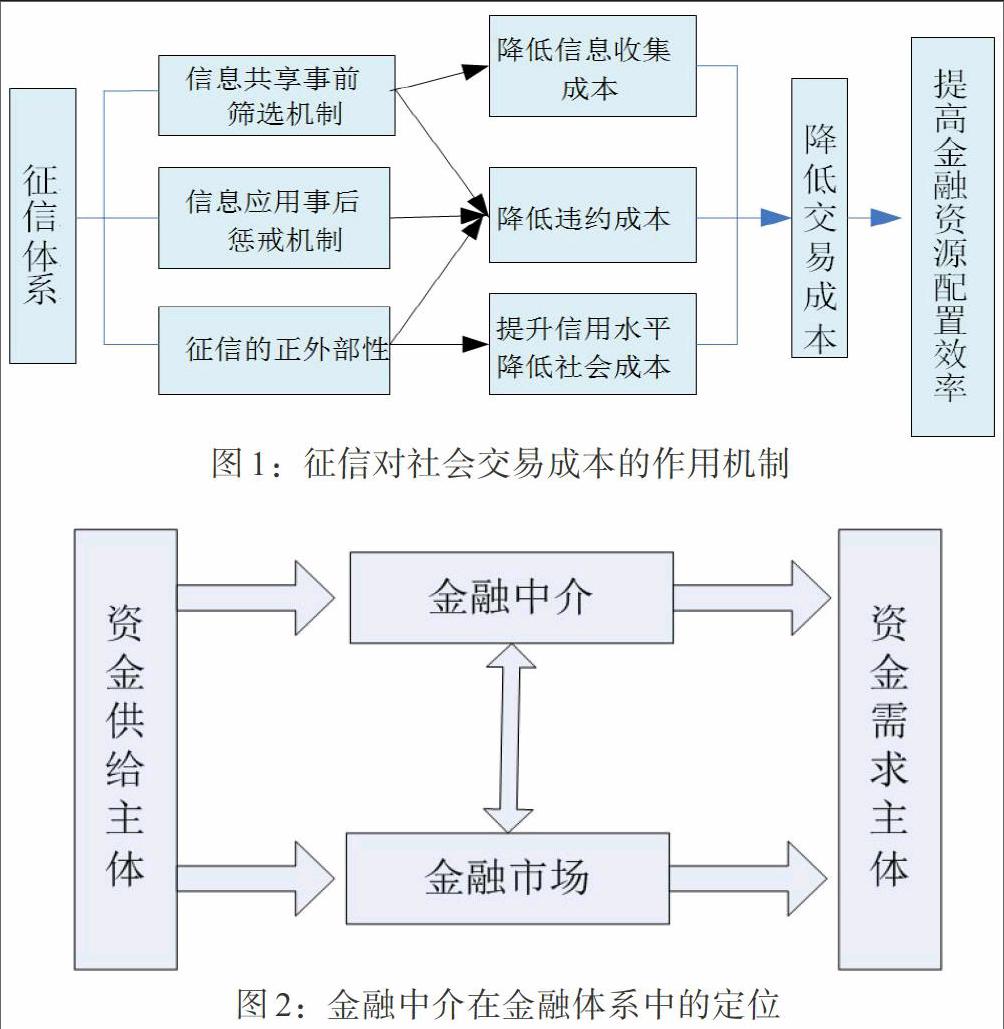

為解決信用交易中信息不對稱的問題,需要以可負擔的成本建立信息的收集、甄別和共享機制,提高獲取信息的數(shù)量和質(zhì)量,增加交易雙方的信息透明度。征信作為專業(yè)提供信用信息服務(wù)的行業(yè)應(yīng)運而生,成為市場經(jīng)濟特別是金融領(lǐng)域不可或缺的組成部分。征信對于降低信息不對稱程度、節(jié)約社會交易成本和提升金融資源配置效率具有顯著效果(見圖1)。

從微觀上講,通過信用信息的共享可以降低授信人決策時的信息收集成本,提高對受信人的了解程度,完善交易前的篩選機制,提高根據(jù)風險決定利率水平的定價能力,從而降低逆向選擇的程度。而且,信息的共享和長久保存使得交易雙方的一次交易變成受信人與整個社會在存續(xù)期間的重復博弈,完善了對違約者的事后懲戒機制,降低了違約概率,也就相應(yīng)地降低了道德風險,減少了對貸款人的事后監(jiān)督成本。從宏觀上講,征信在整體上具有明顯的正外部性,完善的征信體系可以提高守信者交易成功的概率,提高失信者參與交易的成本,從而構(gòu)建“守信激勵、失信懲戒”機制,幫助市場上每個交易主體養(yǎng)成良好的信用習慣,提升整個社會的信用水平。

二、征信的本質(zhì)是金融中介功能的分離與專業(yè)化

金融中介是處于資金需求方與供給方之間買賣金融資產(chǎn)的機構(gòu)。抽象地講,金融中介是與金融市場相對應(yīng)的、促進儲蓄向投資轉(zhuǎn)化的基礎(chǔ)制度性安排(見圖2)。金融中介理論圍繞金融中介為何產(chǎn)生、如何發(fā)展以及在經(jīng)濟金融發(fā)展中的作用展開研究,在不同歷史時期取得豐碩的研究成果。

19世紀以前,“信用中介論”占據(jù)主導地位,認為金融中介是“存款人的集中”和“貸款人的集中”,具有“信用創(chuàng)造”和“資產(chǎn)轉(zhuǎn)換”的功能。信息經(jīng)濟學的發(fā)展推動金融中介理論成為20世紀70年代金融理論的熱點,由于信息不對稱而產(chǎn)生的“逆向選擇”促使資金富余者將資金委托給專門從事信息生產(chǎn)的代理人或者機構(gòu)來從事放貸業(yè)務(wù),這樣就沿著“信息不對稱——逆向選擇——將資金委托給從事信息生產(chǎn)的代理人(機構(gòu))”的邏輯更加有力地闡明了金融中介存在的理論基礎(chǔ)。在此基礎(chǔ)上,美國經(jīng)濟學家戴蒙德于1984年提出“貸款者委托金融中介機構(gòu)對借款者進行監(jiān)督(貸前和貸后)”,從“防范道德風險”和“降低交易成本”的角度進一步論證了金融中介的功能。

回顧金融中介理論可以發(fā)現(xiàn),通過信用信息的歸集、加工和應(yīng)用來開展信貸活動、防范信用風險是金融中介存在的重要原因。換個角度講,金融中介是資金流、信息流共同匯集的中心和節(jié)點,以此也可以體現(xiàn)金融是現(xiàn)代經(jīng)濟核心的地位。在經(jīng)濟金融化、經(jīng)濟全球化和金融全球化程度不斷提升的背景下,金融中介的發(fā)展使得資金流動高度契合了物流、信息流的要求,助推社會資源以高效快捷的方式進行配置,滿足了實體經(jīng)濟發(fā)展的需要,并推動社會經(jīng)濟進入一個新的發(fā)展形態(tài)。金融中介需要處理的信息數(shù)量日益增多、結(jié)構(gòu)日益繁雜而且效率需要成倍提升,客觀上就產(chǎn)生了將信息收集、整理和加工環(huán)節(jié)分化出來,成立專門的信息服務(wù)類機構(gòu)的現(xiàn)實需求。從這個角度講,征信機構(gòu)可以視為金融中介中專門從事信用信息服務(wù)的類別,是對信用信息服務(wù)功能的強化,是通過提供信用信息服務(wù)而優(yōu)化金融資源配置,進而服務(wù)于實體經(jīng)濟發(fā)展的細分行業(yè)。因此,征信機構(gòu)作為金融中介的組成部分,既具有金融中介所具有的共性特征,又作為信用信息服務(wù)機構(gòu)具備獨有的特征。

三、征信的核心特征

(一)征信行業(yè)發(fā)展具有規(guī)模經(jīng)濟特征

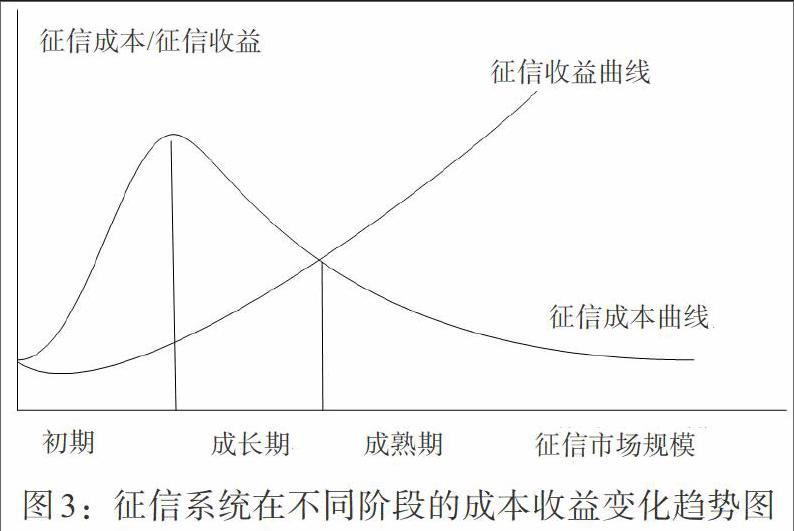

征信行業(yè)具有不同的發(fā)展路徑,具體可分為政府主導型、市場主導型和混合型三種模式,在美國、德國等發(fā)達國家都已經(jīng)建成完善的征信體系。無論發(fā)展模式如何,征信機構(gòu)在信用信息的采集、加工、共享和對外提供服務(wù)的過程中都呈現(xiàn)出顯著的規(guī)模經(jīng)濟特征。在各國的征信系統(tǒng)建設(shè)初期,需要投入巨大的資源,因此準入門檻較高;發(fā)展成熟階段成本降低而收益明顯提升(見圖3)。主要原因在于征信行業(yè)具有網(wǎng)絡(luò)經(jīng)濟的性質(zhì),一旦信息提供者和信息使用者之間形成完善的信息共享平臺,構(gòu)成雙向的信息流網(wǎng)絡(luò),需要繼續(xù)投入的資源和維護成本較低,同時隨著征信產(chǎn)品應(yīng)用者的增多所帶來的收益不斷增長,呈現(xiàn)出顯著的規(guī)模經(jīng)濟特征。

在美國、英國等市場主導型國家的征信行業(yè)發(fā)展初期,征信機構(gòu)眾多,規(guī)模較小,經(jīng)營覆蓋的區(qū)域較窄,在經(jīng)歷了100多年的兼并重組和優(yōu)勝劣汰之后,形成現(xiàn)在少數(shù)機構(gòu)壟斷征信市場的格局。對于征信行業(yè)后發(fā)國家而言,在發(fā)展初期需要較大規(guī)模的投資去購買信息存儲和處理設(shè)備、雇用征信專業(yè)人才、架設(shè)信息輸送網(wǎng)絡(luò)以及開發(fā)征信服務(wù)和產(chǎn)品。這一階段,由于需要采集的信用信息數(shù)量巨大,社會認可度較低導致征信產(chǎn)品的使用率不高,收益遠遠小于成本,市場主體缺乏進入征信行業(yè)的實力和動力,大多數(shù)是由政府和行業(yè)組織等機構(gòu)出資建設(shè)公共征信平臺,完成征信制度建設(shè)、基礎(chǔ)信用信息收集和征信市場培育等基礎(chǔ)性工作。基礎(chǔ)性工作完成后,征信行業(yè)開始進入快速成長的階段,此時收集數(shù)據(jù)、架設(shè)網(wǎng)絡(luò)和培育市場等成本大幅下降,信用信息的數(shù)量、更新速度和應(yīng)用領(lǐng)域在逐步擴展。這一階段,大量專業(yè)化的社會征信機構(gòu)逐步出現(xiàn),征信機構(gòu)的構(gòu)成從單一的公共型向公共型與社會型并存的格局發(fā)展。在信息主體的相關(guān)信息已經(jīng)實現(xiàn)全面共享、數(shù)據(jù)更新機制比較成熟、應(yīng)用領(lǐng)域比較廣泛和社會信用機制已經(jīng)比較完善之后,征信市場開始進入成熟的階段。這一階段,在規(guī)模經(jīng)濟和正外部性的作用下,征信行業(yè)的投入呈現(xiàn)出規(guī)模報酬遞增的特征。此時,征信機構(gòu)的實力更強,征信產(chǎn)品和服務(wù)呈現(xiàn)出更加明顯的多樣性、專業(yè)性、個性化等特征。

由于征信行業(yè)具有網(wǎng)絡(luò)經(jīng)濟和規(guī)模經(jīng)濟的雙重特征,在征信市場發(fā)展的任何階段進入成本都比較巨大,特別是到了成熟階段,即使有新的進入者也只會增加成本而不會帶來更多的效益。因此,征信市場上一般只能存在一個或者少數(shù)幾個市場主體,表現(xiàn)出自然壟斷的性質(zhì)。目前,世界范圍內(nèi)征信業(yè)發(fā)展的高度集中也在實踐上印證了征信業(yè)的自然壟斷性。

(二)征信產(chǎn)品具有準公共性特征

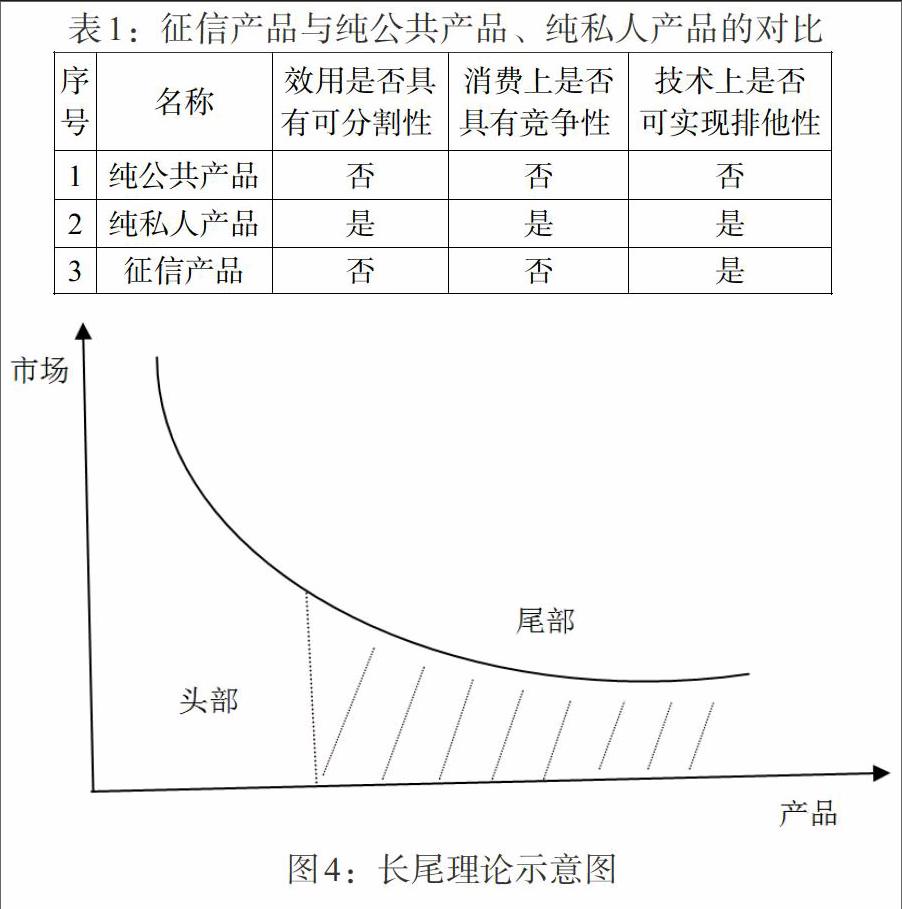

公共產(chǎn)品是私人產(chǎn)品的對稱,指具有效用的非分割性、消費的非競爭性和受益上的非排他性特征的產(chǎn)品,是那些能夠為絕大多數(shù)人共同消費或享用的產(chǎn)品和服務(wù)。現(xiàn)實生活中,并不是所有的公共產(chǎn)品都能同時嚴格地滿足以上三個特性,如果能夠全部滿足叫作純公共產(chǎn)品,比如國防、公安和司法等方面提供的產(chǎn)品和服務(wù);如果三個特性皆不滿足是純私人產(chǎn)品,這方面例子最多,比如衣服、食品等僅供個人消費的物品。介于二者之間,既具有公共產(chǎn)品屬性,又帶有私人產(chǎn)品性質(zhì)的為準公共產(chǎn)品。

首先,從效用上看,征信產(chǎn)品不是提供給某一特定的銀行、企業(yè)或者個人的,而是可以面向整個社會共同提供產(chǎn)品和服務(wù);而且從消費環(huán)節(jié)看,征信產(chǎn)品具有聯(lián)合消費的特點,任何信用信息需求者均可獲取所需要的信息而不會影響其他使用者的效用。其次,征信產(chǎn)品的消費具有非競爭性。只要獲得許可,在征信系統(tǒng)運轉(zhuǎn)良好時,一個消費者查詢某個信用主體的信用報告時,都不能排除其他人同時查詢同一主體的信用報告,同時也不會因此減少其他人享用該信用信息的數(shù)量和質(zhì)量。而且,隨著信息技術(shù)和網(wǎng)絡(luò)技術(shù)的發(fā)展,征信系統(tǒng)的功能更加強大,增加一個用戶的邊際成本幾乎為零。第三,征信產(chǎn)品在受益上具有排他性。也就是說,征信產(chǎn)品一般按照誰付款誰消費的原則運營,將不付費的主體排除在外。可見,征信產(chǎn)品不是純公共產(chǎn)品,而是既帶有公共產(chǎn)品特性又帶有私人產(chǎn)品特性,在消費上具有非競爭性、效益上可以定價且技術(shù)上可以實現(xiàn)排他性的準公共產(chǎn)品(見表1)。

(三)征信體系具有明顯的正外部性

外部性的概念是由馬歇爾和庇古在20世紀初提出的,指一個經(jīng)濟主體(生產(chǎn)者或消費者)在自己的活動中對其他主體的福利產(chǎn)生了影響。完善的征信體系具有較強的輻射作用,能夠顯著地促進信貸市場的穩(wěn)健發(fā)展和金融體系的穩(wěn)定,而且能夠提升信貸可獲得性,推動金融普惠,促進信貸市場發(fā)展與經(jīng)濟增長,在此基礎(chǔ)上推動社會信用體系建設(shè),提升整個社會的信用程度,可見征信體系具有明顯的“外溢效應(yīng)”,或者稱為顯著的“正外部性”。

具體地講,征信體系覆蓋的經(jīng)濟主體越多、信息內(nèi)容越完整且應(yīng)用的范圍越廣泛,那么征信體系的作用就越大,也就是對于信息主體評價結(jié)果的影響力就越大,外部性的影響也越大。換個角度講,由守信主體構(gòu)成的信用網(wǎng)絡(luò)規(guī)模越大、以征信體系為基礎(chǔ)的信用交易越頻繁,那么征信體系的重要性越高,地位越重要,發(fā)揮的正外部性作用越明顯。相反,由失信者組成的團體越大,信用交易的規(guī)模和范圍越小,那么征信體系就越不重要,甚至失去了存在的價值。因此,充分發(fā)揮征信體系的正外部性,減少甚至消除其負外部性,促進社會成員普遍建立信任感、不斷完善“守信者處處受益、失信者寸步難行”的社會機制,將顯著提升整個社會的信用水平。市場經(jīng)濟是以信用為基礎(chǔ)的經(jīng)濟形態(tài)。歷史和現(xiàn)實的經(jīng)驗表明,市場經(jīng)濟越發(fā)展就越要求誠實守信,信用的價值就越高。市場經(jīng)濟的發(fā)展如果缺乏信用,就會影響經(jīng)濟主體的活動范圍、頻率、深度,減少商品交換規(guī)模或者延緩交易,進而嚴重影響社會的投資和消費,拖累市場經(jīng)濟的正常運行。因此,征信體系正面的輻射作用越強大,社會的信用水平越高,越有利于市場機制建設(shè),進而促進實體經(jīng)濟的發(fā)展。

四、征信有利于金融資源的合理高效配置

實現(xiàn)金融資源的高效配置和金融的可持續(xù)發(fā)展,需要完善的征信體系作為基礎(chǔ),以降低交易成本和防范系統(tǒng)性金融風險。從微觀層面看,征信產(chǎn)品和服務(wù)可以幫助交易對手了解信息主體的信用狀況;從中觀層面看,征信體系是金融行業(yè)的重要基礎(chǔ)設(shè)施,可以用于防范信用風險,維護金融體系穩(wěn)定;從宏觀層面看,以征信體系為基礎(chǔ)推動社會信用體系建設(shè),可以推動行業(yè)信用建設(shè)和提升政府部門的行政管理能力,提升社會誠信水平。然而,金融資源在配置過程中追求利潤最大化,具有馬太效應(yīng),表現(xiàn)出“嫌貧愛富”的特點,社會中的弱勢群體受到不同程度的金融排斥。如果用長尾理論曲線來描繪(見圖4),金融機構(gòu)比較多地關(guān)注曲線的“頭部”,而將處于曲線“尾部”的弱勢群體排斥在外,也就是說金融市場具有典型的“二八定律”特征。征信體系的存在能夠為中小企業(yè)、貧困人群建立信用檔案,幫助金融機構(gòu)降低向弱勢群體提供產(chǎn)品和服務(wù)的成本,推動更多的金融機構(gòu)開發(fā)針對弱勢群體的金融產(chǎn)品和服務(wù),有效拓展金融機構(gòu)服務(wù)的廣度和深度,在整體上提升金融服務(wù)的覆蓋面、可得性和滿意度,進而提升普惠金融的發(fā)展水平。

在利率市場化改革加快推進、互聯(lián)網(wǎng)金融加速發(fā)展的新形勢下,金融行業(yè)對征信產(chǎn)品的要求已經(jīng)不再局限于原始的信用報告,而是在精細化營銷、個性化服務(wù)和批量化處理等方面尋求更高級的征信服務(wù)。同時,隨著經(jīng)濟金融的快速發(fā)展,征信服務(wù)的需求者已經(jīng)不再局限于傳統(tǒng)的銀行類金融機構(gòu),而是擴展到證券、保險、電子商務(wù)、公用事業(yè)、企業(yè)雇主和消費者個人等群體,這些都為我國征信市場發(fā)展提供了更為廣闊的空間。從供給角度講,大數(shù)據(jù)、云計算和區(qū)塊鏈等新興技術(shù)也為征信行業(yè)的發(fā)展提供了海量和多樣化的數(shù)據(jù)、高效的數(shù)據(jù)處理模式和便捷的服務(wù)渠道,從而為征信業(yè)務(wù)升級和服務(wù)領(lǐng)域拓展提供了技術(shù)支持。總之,征信體系已經(jīng)成為現(xiàn)代金融體系的基石,對促進金融結(jié)構(gòu)演進、金融功能強化和普惠金融發(fā)展具有支撐作用。展望未來,征信體系建設(shè)應(yīng)該順應(yīng)金融發(fā)展的需要,以征信基礎(chǔ)理論為指導,促進金融資源的合理高效配置,服務(wù)于實體經(jīng)濟發(fā)展。

參考文獻:

[1]斯蒂格利茨.經(jīng)濟學(上冊)[M].北京:中國人民大學出版社,2001.

[2]蔡曉鈺.關(guān)于金融中介理論的歷史演進及述評[J]. 當代經(jīng)濟管理,2005,(2).

[3]張興祥.征信產(chǎn)品的“準公共產(chǎn)品”屬性及其供給方式[J].江淮論壇,2005,(4).

[4]曼昆.經(jīng)濟學原理[M].北京:北京大學出版社,1999.

[5]白欽先.再論以金融資源為基礎(chǔ)的金融可持續(xù)發(fā)展理論——范式轉(zhuǎn)換、理論創(chuàng)新與方法變革[J].國際金融研究,2000,(2).

[6]克里斯·安德森(美)著,喬江濤譯.長尾理論.[M]北京:中信出版社,2006.

[7]白欽先.基于普惠金融導向的征信體系發(fā)展研究 [J].金融理論與實踐,2016,(10).

Abstract:As the specialized credit information service under the condition of market economy,credit arises mainly from solving the problem of information asymmetry. Credit essentially belongs to the separation and specialization of financial intermediary function. From the perspective of financial development,this paper presents the economy of scale in the process of development of credit,studies the positive externalities and further points out that credit is helpful to improve the efficiency of financial resources and promote the development of inclusive finance.

Key Words:credit,financial intermediary theory,financial resources,inclusive finance