國有能源企業集團債務違約原因分析

2017-04-06 16:49:16韓文娟

商業會計 2017年6期

韓文娟

■中圖分類號:F275 文獻標識碼:A 文章編號:1002-5812(2017)06-0050-02

摘要:自2008年金融危機爆發以來,煤炭行業資產負債率逐年攀升,截至2015年底高達67.9%,且債務規模呈不斷擴大的趨勢。目前,多數煤炭企業進入“借債——還債——借新債——還舊債”的惡性循環之中,煤炭企業債務違約案例逐年增多。文章對云南煤化工集團債務違約原因進行分析,并提出應對措施。

關鍵詞:債務違約 財務分析 供給側改革 建議措施

南省煤炭行業龍頭企業云南煤化工集團繼2015年11月11日宣告13.05億元的債務違約之后,在2016年6月12日再次被爆其下屬子公司有18.7億元債務違約。2016年7月7日,債權人正式提請云南煤化工集團債務重組,其65億元債務將面臨違約風險。截至2016年3月31日,云南煤化工集團資產負債率已高達99.36%,成為煤炭行業債務違約的典型案例。本文從云南煤化工集團財務報表分析入手,分析其出現債務違約的原因,在國有企業混合所有制改革及供給側改革背景下,對其未來發展提出建議,以期對煤炭行業同類企業發展有所裨益。

一、集團簡介

云南煤化工集團有限公司(以下簡稱云煤化集團)始建于2005年,是云南省唯一一家主營煤炭業務的、由云南省國資委全資控股的省屬國有重點企業。作為省屬重點骨干企業,云煤化集團繼承了云南省國有煤化工業發展的全部基礎和科研力量,一度成為西南地區技術最強、資源最多、規模最大的煤化工集團公司。

然而,自2008年全球經濟危機爆發以來,煤炭行業受國際能源價格低迷及我國經濟下行的影響,生產經營陷入困境,煤炭、化工行業的產能過剩,能源價格暴跌;同時,由于前十年煤炭行業飛速發展時期,融資政策寬松,集團大肆購買煤礦,擴建速度過快,造成高額負債不能到期償還等問題。過去十年里,云煤化集團的資產負債率一路走高,從2005年的不足70%,增加到2016年第一季度的99.36%。其債務總額也是一路上漲,從2005年的73億元增長至2014年底的636億元,增長了近8倍。債務規模的極速增長與企業現金流的極速下降,兩者形成鮮明對比,資金缺口日益增大,一旦資金鏈出現斷裂,所有債務網絡將像多米諾骨牌一般產生連帶效應,償債系統將迅速崩潰,債務違約的出現是可以預見的。

二、云煤化集團主營產品及行業分析

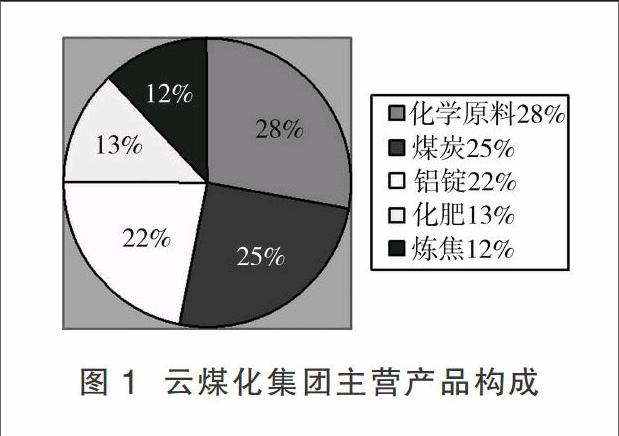

云煤化集團其業務分布主要包括煤炭采選、煤焦化、煤氣化液化、煤電鋁、煤制烯烴等五大板塊,旗下有云南云維集團等子公司。如圖1所示,云煤化集團的主要收入來源是煤炭和煤化工,均屬于周期性行業,業務結構較為單一且行業集中、同質性較強,受行業沖擊影響較大。同時,云煤化集團缺少相應的風險分散機制,當出現債務違約時缺少相應的補救措施。

三、云煤化集團財務報表分析

(一)償債能力。

1.短期償債能力。

(1)短期償債能力存量分析。自2006年至今,云煤化集團的營運資本一直為負數,逐年降低且下跌幅度逐年增大,短期融資缺口一直存在。至2016年3月31日,云煤化集團的營運資金缺口達到歷史最低值-204.68萬元。通過對云煤化集團歷年債務分布情況進行分析可知,集團明顯存在舉新債還舊債的融資狀況,且多為舉借流動債務償還到期長期債款,加劇了集團資金鏈的緊張程度及斷裂的可能性,加大了債務違約的可能性。

(2)短期償債能力流量分析。無論從流動比率、速動比率還是現金比率來看,云煤化集團近十年的財務指標均在1之下,雖然中間有過上升階段,但是總體仍呈下降趨勢。特別是現金比率指標從2012年開始出現波段式下降,且下降幅度越來越大,現金流難以負荷短期債務的償還。另外,云煤化集團的這三項指標遠低于同行業平均值水平,這表明云煤化集團較同行業相比,受行業周期性影響更大,這與其較為單一的業務模式密切相關。

2.長期償債能力分析。

(1)資本結構分析。從產權比率來看,自2014年以來云煤化集團產權比率急速上升,在2016年第一季度更是達到了歷史最高值154.44,增幅為283.42%。可見,自2014年開始云煤化集團負債規模急速擴張,主要原因在于,前期能源行業呈上升周期時,為實現集團大規模擴張,云煤化集團大肆進行海內外礦產的購買并同步籌建大型長期工程等項目,且融資渠道主要為銀行貸款與債券的公開發行,負債規模急速上升,資本結構欠缺合理性。

(2)財務杠桿分析。云煤化集團的資產負債率與長期資本負債率一直呈上升趨勢,作為財務杠桿的典型性衡量指標——資產負債率更是在2016年第一季度攀升至99.36%,幾乎與資產總規模持平,財務杠桿風險明顯,財務狀況脆弱。且集團長期資本負債率自2015年度已突破1,長期償債能力十分脆弱,財務狀況岌岌可危。

(三)營運能力分析。受國民經濟下行壓力及煤炭能源行業周期性的影響,云煤化集團的營運能力堪憂。從營運能力來看,云煤化集團的存貨周轉天數及應收賬款周轉天數都呈逐年延長的態勢,營業周期增長,效率下降,營運能力令人擔憂,遠遠不足以支撐其高額到期債務的償付。同時,為減少庫存,企業放寬信用政策,采取大幅降價賒銷策略,造成貨款難以收回,這無疑是雪上加霜,其出現債務違約是不可避免的結果。

(四)盈利能力分析。伴隨著國民經濟下行壓力日益增強,經濟進入“L”型調整期,全球能源行業進入調整期,各大煤化工集團產能過剩嚴重,市場需求疲軟,極度飽和。云煤化集團很長一段時間以來,各項盈利指標均為負數,且長期呈現負增長,即便在行業上升時期其盈利也寥寥無幾,特別是自2014年開始銷售凈利率大幅下降,凈資產收益率在2015年達到-310.3%,與總資產報酬率差異較大,高杠桿經營特征十分明顯。

(五)收益質量分析。云煤化集團現金流量的主要貢獻來源于籌資活動,其中大部分為債務融資現金流,表現為“舉新債”補充現金流,而本應具備支撐性作用的經營活動現金流無論從絕對值凈額來看,還是從相對值占比來看,近十年一直呈下降趨勢,與籌資活動支出凈額相比缺口越拉越大。足見云煤化集團缺少可持續的經營現金流量來償還到期債務,維持企業的正常運轉。一旦缺少新的債務融資流入,其資金鏈的斷裂是必然的,債務違約也是可以預見的。

(六)總結。與同行業企業相比,云煤化集團的財務狀況、經營狀況不容樂觀。截至2016年第一季度,其資產負債率創新高,為99.36%,高出行業均值38.85個百分點,高杠桿特征突出;存貨周轉率為0.88次,低于行業均值1.24個百分點,應收賬款周轉率為0.99次,低于行業均值11.73個百分點,存貨積壓過多,收款期延長,導致整個營業周期變長,企業經營失去生機與活力;營業收入增長與營業利潤下降的現象更是揭示了其高成本、高杠桿的經營實質。可見,云煤化集團是典型的“高產能、高庫存、高杠桿”的傳統的國有企業經營體制。云煤化集團各項財務指標均處于同行業較低水平,可見其債務違約困境的出現不僅受到外部環境的影響,其自身經營存在的問題也不容忽視。如表1所示。

四、建議及措施

通過對云煤化集團所面臨的經營環境及其自身存在的問題進行深入分析,不難得出其債務違約既有行業環境整體經濟下行、經營環境整體走勢偏弱的原因,同時,也與其自身歷年累積的高負債經營模式及集團上升期盲目擴張息息相關。加之集團及其下屬子公司屢次出現違約信息,信用評級連續下降,對其今后的融資來說無疑是雪上加霜。為解決云煤化集團面臨的困境,可以從以下幾方面入手:

(一)加大科技創新,加速能源產業精細化。縱觀能源行業發展現狀,傳統煤化工產品顯然已經出現明顯的市場飽和,新型煤化工的發展是云煤化集團的必然選擇。為應對市場需求變化,云煤化集團應加大科技投入,加快對相關技術的研發節奏,依托“云維飛虎超高純專用炭黑系列產品的研究開發”“環境友好型化銑可剝膠在薄板鋁合金化銑中的應用研究”“減隔震工程橡膠產品分析檢測平臺建設”等三個科研項目,積極發展目前尚未出現產能過剩的、市場前景較為光明的新型煤化工產品。

(二)貫徹供給側改革,落實“三去一降一補”具體措施。作為云南省重點省屬國有企業,應發揮國有企業自身獨有的優勢,把握國家及云南省政府提出的供給側改革政策綱領,進行業務整合重組,剝離不良資產,整合優質資產;拓展銷售渠道,關閉低產能礦產,加快消化代謝積壓存貨;優化權益結構,逐步實現去杠桿經營。

(三)創新融資模式,拓寬融資渠道。有選擇性、有針對性地引入“債轉股”,清理“資源枯竭型”煤礦,對“僵尸項目”進行剝離,謹防它們對社會資源生命周期的過度消耗及對集團資本的浪費,對前景預期良好的項目合理安排債轉股,以解決改革困境或穩步推動“企業辦社會”向改制、以移交給地方政府為目標實施債轉股。同時,深化國有企業改革,適度引入私有權益資本的投入,增添國有資本活力。

(四)調控項目進度,控制擴張節奏,細化風險管控措施。對于在建的項目應把控投資力度,資產、負債流動性的匹配程度,謹防極速擴張造成資金鏈的斷裂。改革風險控制評級體系,優化授信評級機制,完善風險預警機制,將風險管控貫穿于項目事前、事中、事后,最大限度地降低風險爆發時給集團帶來的損失。S

參考文獻:

[1]韓東.基于發展戰略視角的企業財務報表分析——以美諾華藥業股份有限公司為例[J].財會通訊,2016,(35):75-79.

[2]夏曉宇,楊成文.基于哈佛框架的長安汽車財務報表分析[J].商業會計,2016,(21):69-71.

[3]王菲,滕奎秀.上市公司財務報表分析——以青島海爾股份有限公司為例[J].商業會計,2016,(11):72-74.

[4]熊靜靜.“貴州茅臺”何去何從——基于2009—2013年財務報表的分析[J].財會通訊,2016,(11):78-80.

[5]魏明良,王雪,黎精明.哈佛框架下的百貨業財務報表分析——以王府井百貨(600859)為例[J].會計之友,2016,(07):82-86.