看報表識戰略

2017-04-06 16:43:18胡文強

商業會計 2017年6期

■中圖分類號:F275 文獻標識碼:A 文章編號:1002-5812(2017)06-0041-02

摘要:企業戰略的制定、實施及實現影響甚至決定著企業生產經營管理活動的方方面面,其結果必然反映到企業財務會計報表及相關信息披露中。因此,通過財務會計報表及相關信息的閱讀分析可以識別企業戰略的實施實現情況。文章通過簡要的文獻梳理、理論分析及案例分析對此進行了論證與說明。

關鍵詞:報表閱讀 戰略識別 理論分析 案例說明

在實際工作過程中企業高管閱讀財務會計報表時,經常停留于報表的表面數字,不能與公司戰略相聯系,致使在做戰略決策時不能很好地識別已實施戰略的落實和實現狀況,造成不必要的偏差甚至失誤,同時也影響財務部門與管理當局的溝通與協調,甚至影響財務總監與其他董事、監事、高管的工作關系。為此本文就此問題談一些看法。

一、文獻回顧

長期以來,國內外以戰略為導向的財務報表分析并沒有統一成型的理論體系。通常認為源自于美國的哈佛分析框架是其中較為成熟的一套分析體系,該框架以企業的戰略為切入點,通過對企業會計政策、會計策略分析以評估企業會計數據資料的質量,在此基礎上,根據財務報表分析的結果歸納總結并預測企業未來的發展前景。應該說哈佛分析框架跳出了傳統單純進行財務報表比率分析的狹窄視角,初步構建了戰略導向的財務分析結構和理論體系。近年來,國內對于戰略導向的財務分析也已經開始研究,李心合與蔡蕾在《公司財務分析:理論與框架》(2006)中通過對傳統財務分析框架的解析,提出新的財務分析框架,認為分析框架應將企業戰略作為最高的發展動因,跳出傳統的財務報表分析,將企業價值最大化作為分析的目標,分析評價企業戰略主要應落腳到企業是否實現了已有的戰略,將財務分析與價值創造和戰略聯系起來。張新民教授在《資產負債表:從要素到戰略》(2014)一書中從資產負債表的基本關系和組成項目之間的關系入手,結合企業戰略管理理論對主要財務報表進行系統的研究和分析,構建了戰略結構資產負債表、戰略關系資產負債表和戰略方向資產負債表的全新分析框架,以全新的視角剖析了資產負債表,將資產負債表要素與戰略管理緊密地結合起來,實現了從會計要素到企業戰略的突破,貫通了企業戰略與會計要素之間的聯系,為戰略財務分析提供了新的思路和研究方向。

二、理論分析

財務會計報表綜合反映公司的財務狀況、經營情況和現金流量狀況等綜合財務信息,是公司的晴雨表。公司戰略的實施與實現影響甚至決定著公司生產經營管理活動的方方面面,這些經營管理活動及其結果最終主要通過財務會計報表及其內容反映出來,比如近一時期以來,很多企業積極響應中央“創新發展”理念,會積極審視已有的創新發展戰略,調整相應研發戰略,加大研發投入,研發會計準則要求在資產負債表中對開發階段的資本化支出單獨列項披露,在利潤表管理費用項目中列示披露研究階段的費用化支出,因此,可以通過資產負債表和利潤表中研發支出等相關信息資料來分析公司創新發展戰略的實施狀況。再比如堅持“開放發展”,要求企業必須順應我國經濟深度融入世界經濟的大趨勢,奉行實施互利共贏的開放戰略,發展更高層次的開放型經濟,積極參與全球經濟治理和公共產品供給,提高我國在全球經濟治理中的制度性話語權,構建廣泛的利益共同體,為此企業多實施“走出去引進來”戰略,包括實施海外銷售、海外合作設立子公司、海外上市融資等,這些業務活動及其結果反映在資產負債表、利潤表等報表相關項目中,可以進行識別。

三、案例分析說明

本文以上市公司海潤光伏科技股份有限公司(上交所A股,以下簡稱“海潤光伏”)為例,該公司2011年借殼上市以來確定的主要戰略目標是“進一步推進產品低成本化、布局國際化、市場全球化,做大、做專、做強、做優,打造全球光伏領軍企業。”下面分別對這些主要戰略實施及實現情況作簡要分析。

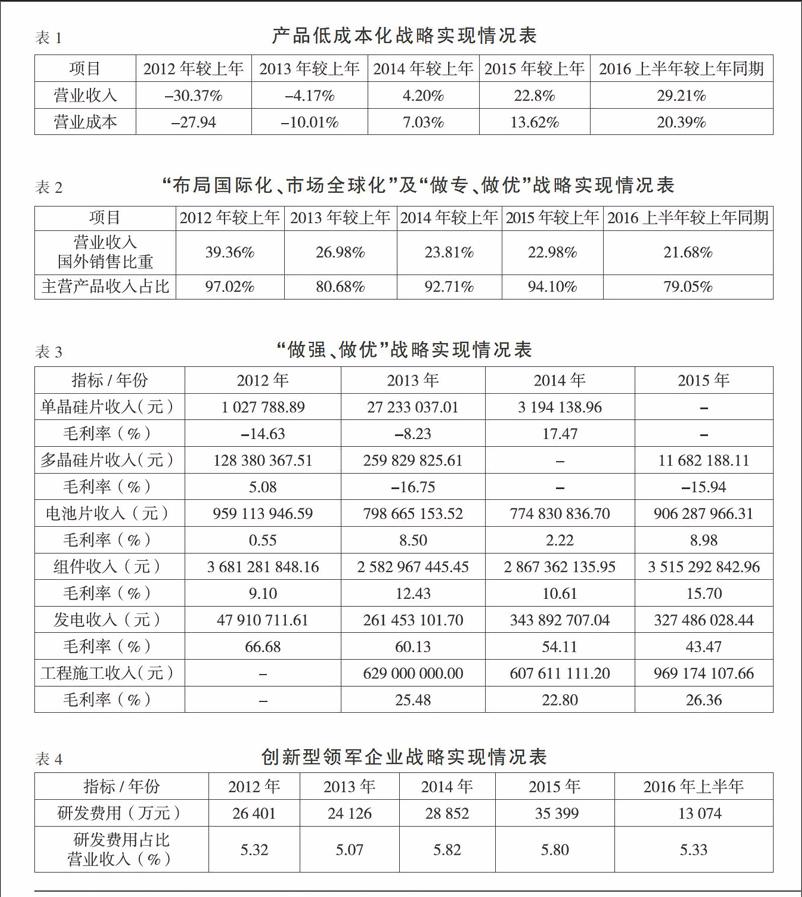

(一)產品低成本化戰略實現情況分析。產品低成本戰略實施實現情況主要可以從利潤表中營業成本與營業收入的相關關系和增減變化以及產品成本構成及其增減變化來分析,如果成本的增長低于銷售收入的增長幅度,通常就可以識別其低成本戰略實施實現狀況。限于篇幅這里僅以案例公司營業成本增長與營業收入增長幅度的比較加以分析說明。

由表1不難看出,除2012年營業成本下降幅度低于營業收入和2014年營業成本增長幅度高于營業收入外,其他各年營業成本增長幅度均低于營業收入增長的幅度,說明產品低成本化戰略實現情況較好。

(二)“布局國際化、市場全球化”及“做大、做專、做強、做優”戰略實現情況分析。公司實施國際化、市場全球化戰略通常可以從公司產品國外購銷、國外投融資等指標進行分析。公司實施“做大、做專、做強、做優”戰略通常可以從銷售規模及其增長、主要產品銷售增長及其占比高低等指標來分析,其中“做強、做優”戰略可以通過銷售毛利及毛利率增長情況來分析,限于篇幅這里僅以國外銷售比重和主營產品占比等指標來分析國際化和“做專、做強”戰略的實現情況;以主要產品銷售毛利率等指標來分析“做強、做優”戰略的實施實現情況。

由表2可以看出,營業收入中國外實現收入比重最高的2012年到達了39.36%,盡管近幾年該比重有所下降,但仍保持在21%以上,說明該公司布局國際化、市場全球化戰略的實現情況較好。從主營業務產品實現銷售收入占比情況來看,該公司生產銷售多晶硅、電池片、組件、發電等主要產品實現銷售收入占比基本達到80%或以上,說明“做專、做優”戰略的實現情況也較好。

從表3可以看出,通過該公司主要產品實現銷售收入及毛利率情況可以分析說明其做強、做優戰略的實現情況,其中發電業務毛利率最高的產品達到40%以上,但是,單晶硅片和多晶硅片的毛利率情況較差,存在虧損經營情況,面臨戰略調整問題。

(三)打造行業創新型領軍企業戰略實施情況分析。公司實施創新型戰略有許多標志,如研發投入、獲取專利、開發新產品、實施新工藝新技術、行業競爭力排名等,其中不斷加大研發費用支出是主要標志之一。

由表4可以看出,該公司近年來研發費用支出均在5%以上,近兩年達到5.8%或以上,說明創新戰略確實得到落實,特別是在我國光伏產業受到國際制裁較為嚴重、主要產品毛利率偏低的情況下,公司還不斷提高研發費用支出規模實屬難能可貴。

總之,看報表識戰略不僅僅是對財務戰略的分析,更主要是對公司整體戰略的分析,特別是對公司戰略的落實實施以及實現情況的分析。看報表識戰略可以進一步拓展參與戰略決策、支持戰略決策的職能作用,為企業穩定健康發展做出會計部門的積極作用。X

參考文獻:

[1]張新民,錢愛民.財務報表分析(第三版)[M].北京:中國人民大學出版社,2014.

[2]黃世忠.財務報表分析理論、框架、方法與案例[M].北京:中國財政經濟出版社,2014.

[3]李心合,蔡蕾.公司財務分析:框架與超越[J].財經問題研究,2006,(10):67-73.

[4]傅元略.公司財務戰略[M].北京:中信出版社,2009.

[5]張新民.資產負債表:從要素到戰略[J].會計研究,2014,(5):19-28.

作者簡介:

胡文強,男,碩士研究生學歷,天津瑞普生物技術股份有限公司副總裁兼財務總監。